- 快召唤伙伴们来围观吧

- 微博 QQ QQ空间 贴吧

- 文档嵌入链接

- 复制

- 微信扫一扫分享

- 已成功复制到剪贴板

2021年中国PaaS

核心观点

– 按照PaaS产品的核心价值不同,可以将其分为底座支撑、技术赋能、应用开发、集成服务四种类型

– 不同类型PaaS发展周期不同。底座支撑型和技术赋能型处于盛年期,集成服务型处于青春期,应用开发型处 于学步期

– 是否集成了AI、物联网、区块链等热门技术,是厂商和用户最关心的核心能力

市场规模 – 2020年PaaS市场规模为280.5亿元,预计未来五年保持高速增长,年均复合增长率为48%,将于2025年突 破2000亿元。 PaaS市场市场潜力巨大,前景光明。

– 技术赋能型PaaS最受市场青睐, 2020年市场规模为108亿元,占38.5%的市场份额, 其余三种PaaS市场份 额均在20%左右,与技术赋能型PaaS有较大差距

厂商分析 – PaaS厂商总数约为450家,其中应用开发型PaaS赛道参与者最多, 48.6%的厂商有此类产品

– 大型公有云厂商在PaaS市场竞争中占据优势地位, 前三名分别是阿里云、腾讯云和华为云

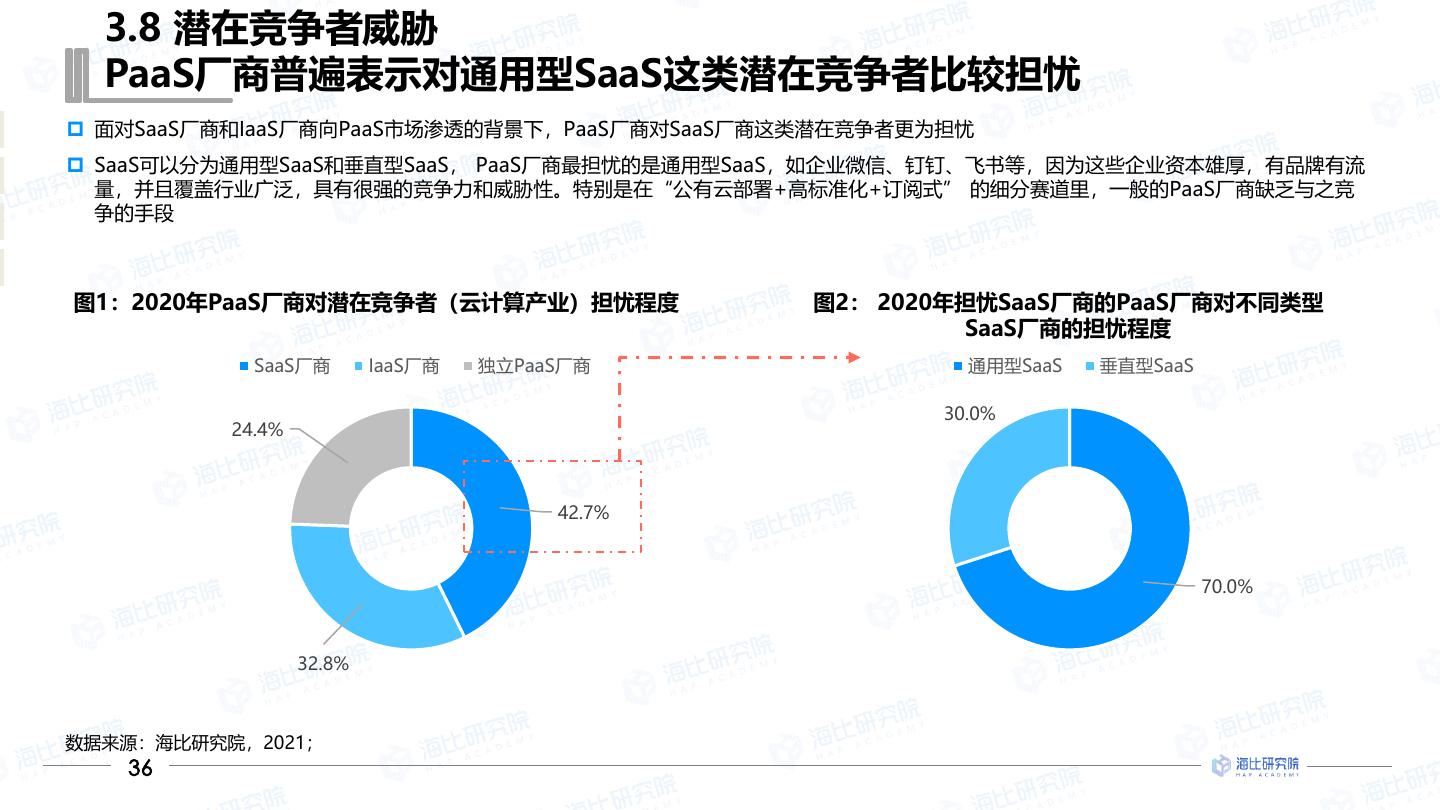

– PaaS厂商普遍表示对通用型SaaS这类潜在竞争者比较担忧

用户分析 – 2020年发生付费行为的PaaS用户总数约为9.4万家。从用户体量分析, 小型企业用户数量是最多的, 占比 64.2%;从购买方式分析,订阅模式用户数量处于主流地位, 占比81.0%;从PaaS类型分析,应用开发型 PaaS用户最多,占比64.5%

– 用户最偏好独立PaaS厂商,因为担心对综合型PaaS厂商产生过度的依赖性

– 集成服务型PaaS将是未来5年发展潜力最大的赛道

– “IaaS+PaaS捆绑销售” 比“SaaS+PaaS捆绑销售” 可能有更好的前景

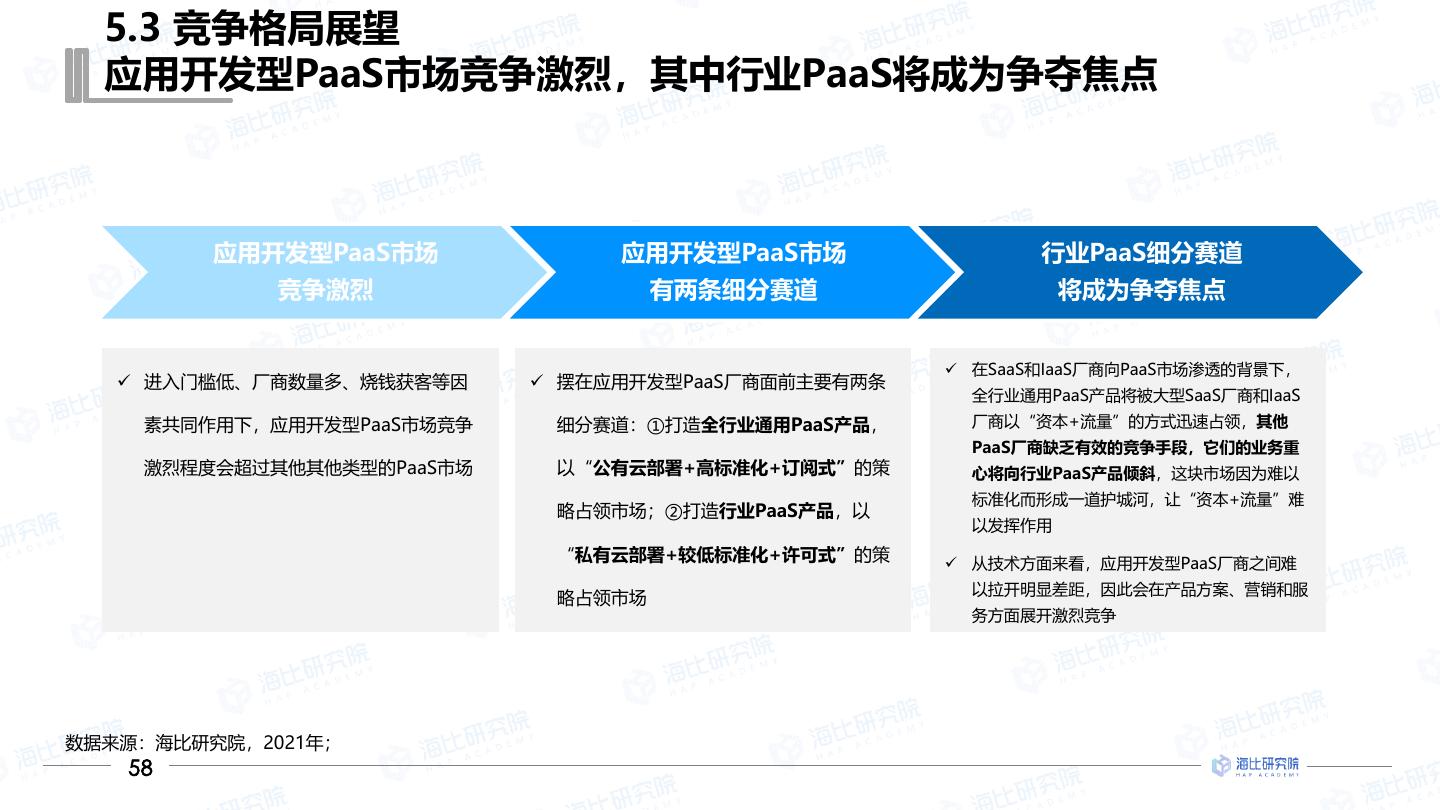

– 应用开发型PaaS市场竞争激烈,其中行业PaaS将成为争夺焦点

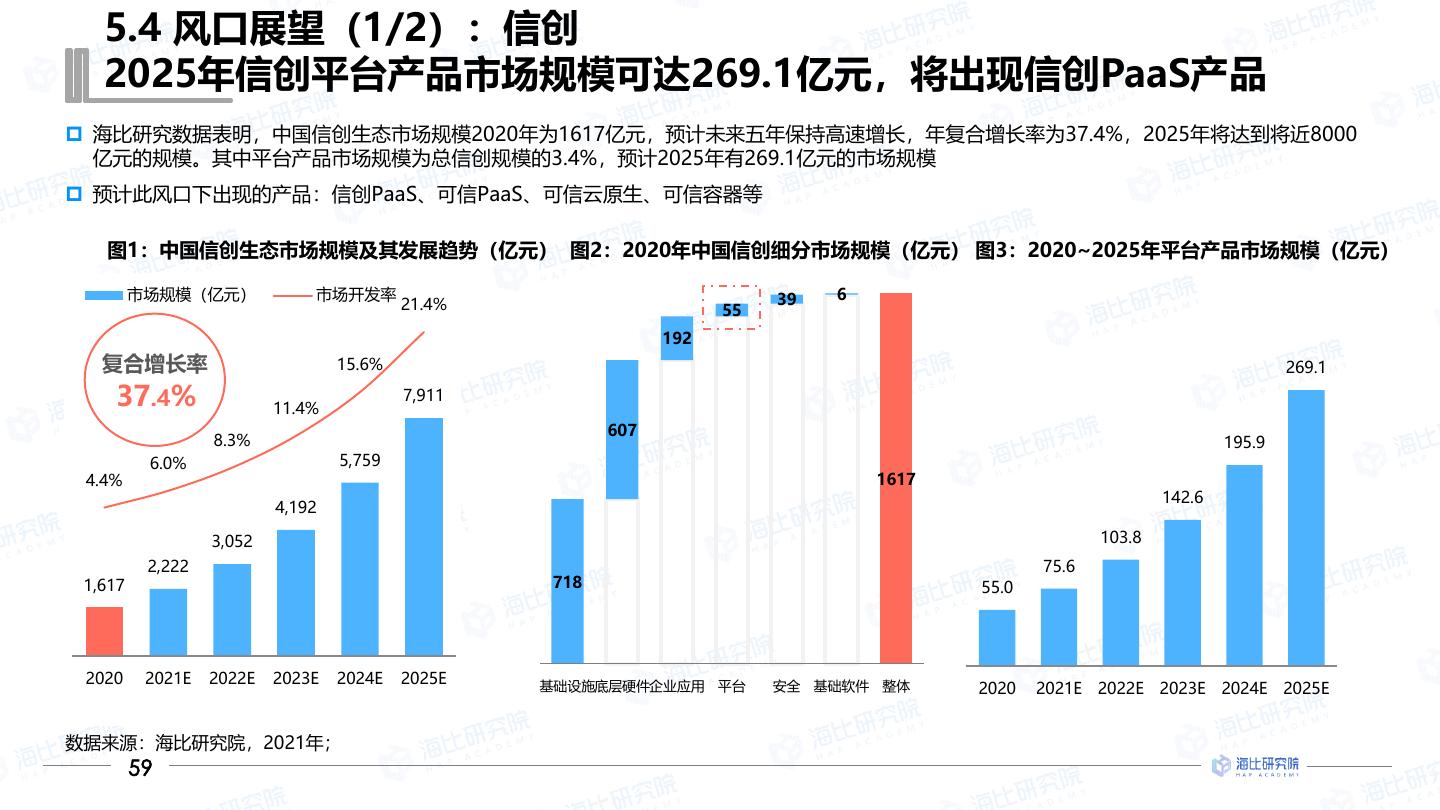

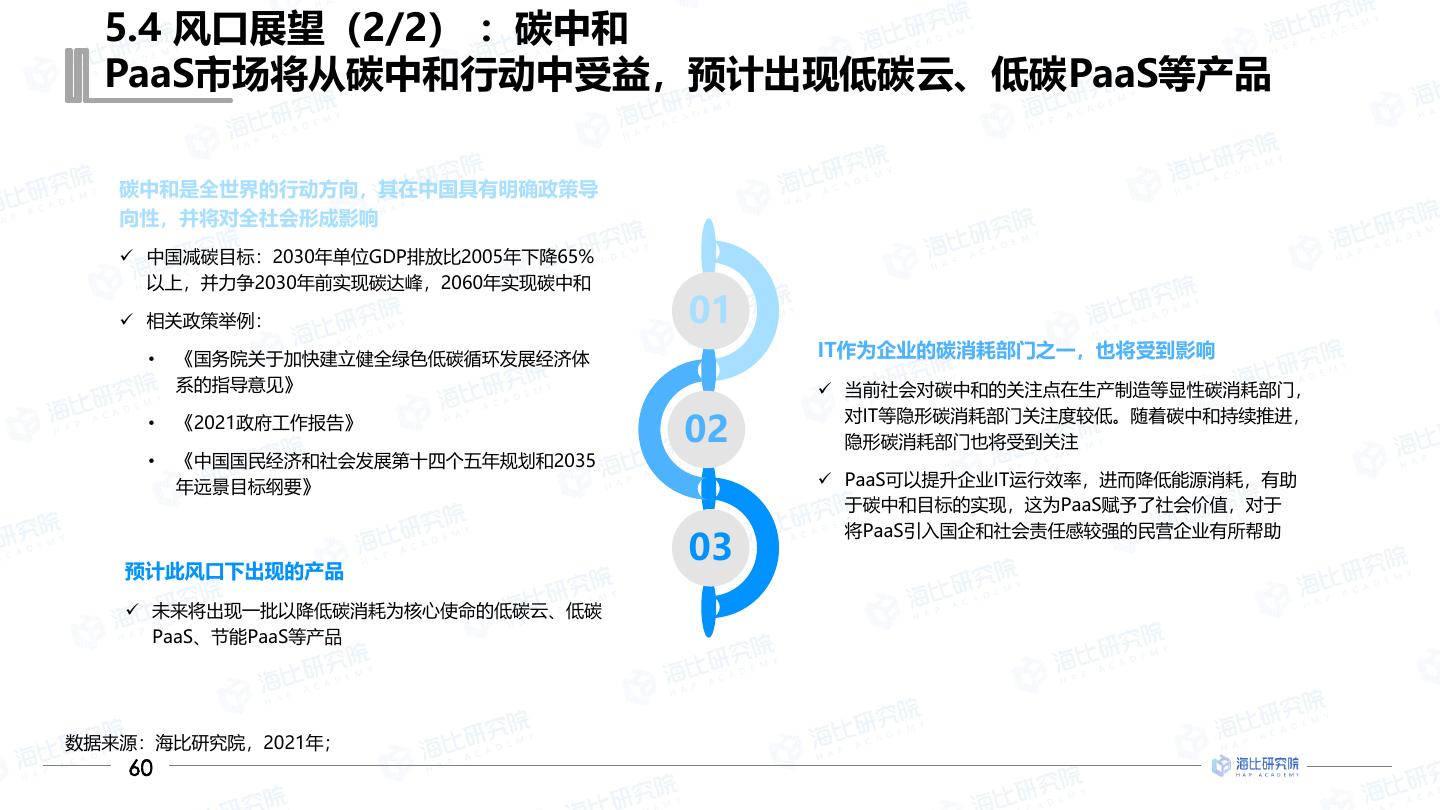

– 信创风口:将出现信创PaaS产品; 碳中和风口:将出现低碳云、低碳PaaS等产品

展开查看详情

1 .2021年中国PaaS 市 场 研 究 报 告 出品机构:海比研究院 研究指导:曹开彬、宋涛 研究团队:李进宝、焦桂敏、吴跃 发布时间:2021.08

2 .研究目的:通过本篇研究报告,解答三个行业问题 1 中台、低代码之后,PaaS市场的下一个风口是什么? 2 云计算产业融合的背景之下,PaaS厂商的应对策略是什么? 3 越来越多的PaaS厂商遇到发展阻碍,比如找不到赛道、找不到竞争优势,其解决之道是什么? 1

3 .核心观点 – 按照PaaS产品的核心价值不同,可以将其分为底座支撑、技术赋能、应用开发、集成服务四种类型 – 不同类型PaaS发展周期不同。底座支撑型和技术赋能型处于盛年期,集成服务型处于青春期,应用开发型处 行业概况 于学步期 – 是否集成了AI、物联网、区块链等热门技术,是厂商和用户最关心的核心能力 – 2020年PaaS市场规模为280.5亿元,预计未来五年保持高速增长,年均复合增长率为48%,将于2025年突 破2000亿元。PaaS市场市场潜力巨大,前景光明。 市场规模 – 技术赋能型PaaS最受市场青睐,2020年市场规模为108亿元,占38.5%的市场份额,其余三种PaaS市场份 额均在20%左右,与技术赋能型PaaS有较大差距 – PaaS厂商总数约为450家,其中应用开发型PaaS赛道参与者最多,48.6%的厂商有此类产品 厂商分析 – 大型公有云厂商在PaaS市场竞争中占据优势地位,前三名分别是阿里云、腾讯云和华为云 – PaaS厂商普遍表示对通用型SaaS这类潜在竞争者比较担忧 – 2020年发生付费行为的PaaS用户总数约为9.4万家。从用户体量分析,小型企业用户数量是最多的,占比 64.2%;从购买方式分析,订阅模式用户数量处于主流地位,占比81.0%;从PaaS类型分析,应用开发型 用户分析 PaaS用户最多,占比64.5% – 用户最偏好独立PaaS厂商,因为担心对综合型PaaS厂商产生过度的依赖性 – 集成服务型PaaS将是未来5年发展潜力最大的赛道 趋势展望 – “IaaS+PaaS捆绑销售” 比“SaaS+PaaS捆绑销售” 可能有更好的前景 – 应用开发型PaaS市场竞争激烈,其中行业PaaS将成为争夺焦点 – 信创风口:将出现信创PaaS产品;碳中和风口:将出现低碳云、低碳PaaS等产品 2

4 .CONTENTS 01 市场环境分析 02 市场规模分析 03 厂商分析 04 用户分析 05 趋势展望

5 . 1.1 市场环境分析:政策环境 政策支持各组织数字化转型,推动组织“上云” 在政策的支持下,“上云” 已经成为各组织数字化转型的主要途径 近几年,政府发布多项“上云”支持政策,覆盖范围广泛,不论组织性质、不论组织体量规模均得到相应支持 代表政策倾斜方向 组织性质 组织体量规模 政策名称 发布时间 政府部门 国有企业 民营企业 大型企业 中小型企业 《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》 2021/03/12 《工业互联网创新发展行动计划(2021-2023年)》 2020/12/22 《关于加快推进国有企业数字化转型工作的通知》 2020/09/21 《关于推进“上云用数赋智”行动,培育新经济发展实施方案》 2020/04/07 《国家数字经济创新发展试验区实施方案》 2019/10/20 《推动企业上云实施指南(2018-2020年)》 2018/07/23 《云计算发展三年行动计划(2017-2019 年)》 2017/03/30 《“十三五”国家信息化规划》 2016/12/15 《国家信息化发展战略纲要》 2016/07/27 《促进中小企业发展规划(2016-2020年)》 2016/06/28 《中国国民经济和社会发展第十三个五年规划纲要》 2016/03/17 《国务院关于促进云计算创新发展培育信息产业新业态的意见》 2015/01/30 数据来源:海比研究院,2021年; 4

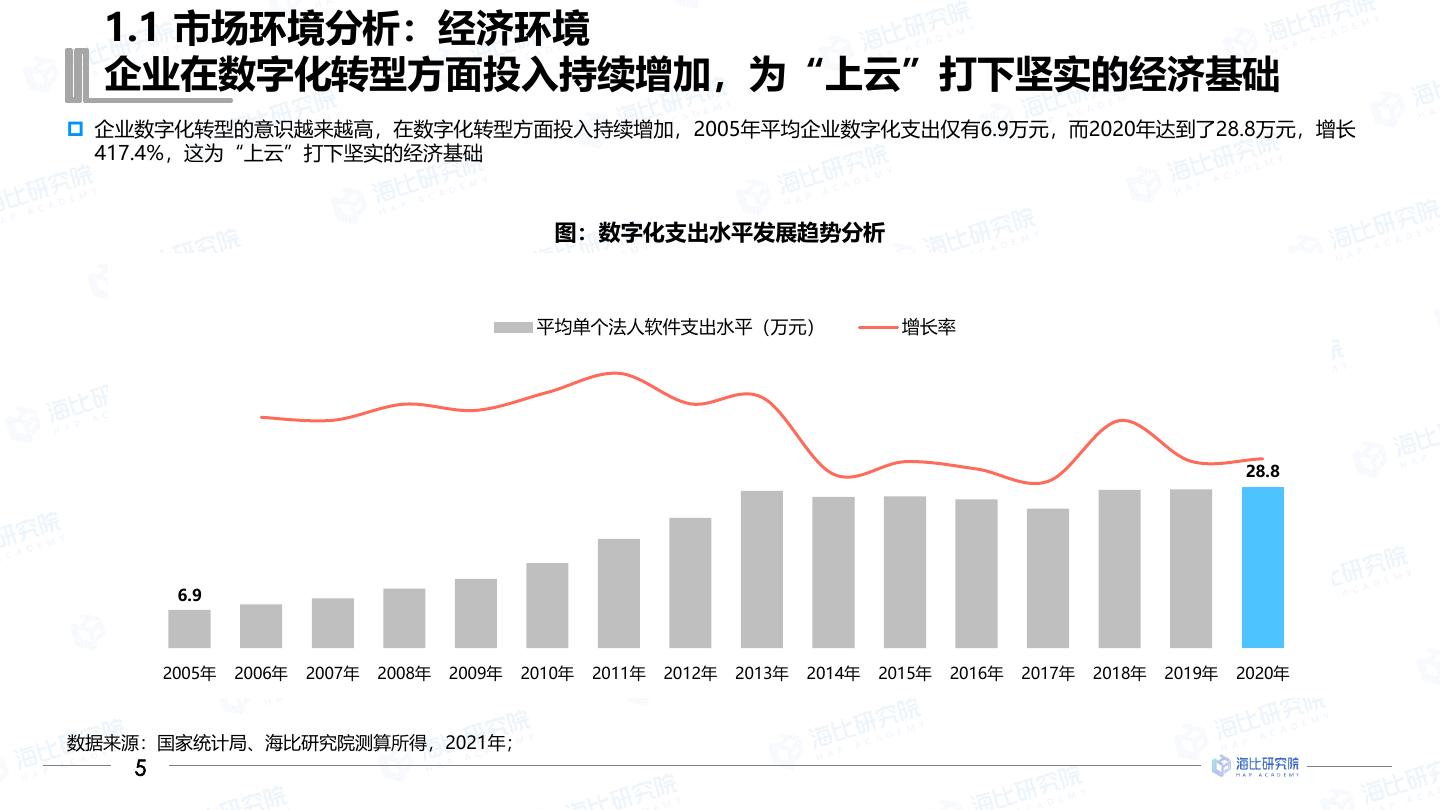

6 . 1.1 市场环境分析:经济环境 企业在数字化转型方面投入持续增加,为“上云”打下坚实的经济基础 企业数字化转型的意识越来越高,在数字化转型方面投入持续增加,2005年平均企业数字化支出仅有6.9万元,而2020年达到了28.8万元,增长 417.4%,这为“上云”打下坚实的经济基础 图:数字化支出水平发展趋势分析 平均单个法人软件支出水平(万元) 增长率 28.8 6.9 2005年 2006年 2007年 2008年 2009年 2010年 2011年 2012年 2013年 2014年 2015年 2016年 2017年 2018年 2019年 2020年 数据来源:国家统计局、海比研究院测算所得,2021年; 5

7 . 1.1 市场环境分析:社会环境 中国正处于数字化发展的第四个阶段--生态级数智化,“上云” 成为主流 部门级 企业级 产业级 生态级 发展阶段> 信息化 信息化 数字化 数智化 1980—2005年 2006—2015年 2016—2020年 2021年及以后 • 企业级信息化需求,实现业 • 打造数智生态体系,将所有业务数 • 部门内信息化需求,以提 • 产业级数字化需求,实现 用户需求> 高部门工作效率为目的 务流程信息化,解决业务场 产业上下游的数字化 智化;基于云计算打造生态,已成 景问题 为主流选择 数字化水平> • 部门级 • 企业级 • 产业级 • 数智生态级 数据量级> • 1TB级别 • 10TB级别 • 100TB级别 • 3PB级别 • 财务系统 • OA • SRM • 协同办公 • 移动办公 • 云原生 • IoT 呼唤新理念、 代表产品> • 采购系统 • ERP • BI • 企业门户 • 电子商务 • 低代码 • AI • 生产制造系统 • CRM • PLM • 大数据 • 中台 新产品 • 区块链 6

8 . 1.1 市场环境分析:技术环境 云原生技术逐渐成熟、流行,让云计算的价值得到进一步展现 以容器、微服务、DevOps为代表的云原生技术逐渐成熟、流行,让云计算的价值得到进一步展现,也为PaaS的兴起打下技术基础 另外,云计算可以与大数据、AI、物联网、区块链等技术相结合,带来更多降本增效的数字化解决方案,推动企业向数智方向发展 图:中国云计算领域技术发展趋势分析 主要优势 技 术 成 熟 以容器、微服务、DevOps 度 无服务器 为代表的技术逐渐成熟 ✓ 为企业提供更高的便捷性、 微服务,服务网格 云原生技术体系 时效性、弹性和跨云移植 ✓ 缩短交付周期,易于开发和 容器及编排 维护 ✓ 降低新兴领域试错成本 虚拟化及虚拟化管理 ✓ 降低企业数字化的准入门槛 2000年 2010年 2015年 2020年 2025年 2030年 年份 数据来源:海比研究院,2021年; 7

9 . 1.2 发展历程 回国创业人员带动了PaaS在中国落地应用,2015年是中国PaaS的分水岭 2007~2011 2012~2014 2015~2020 2021~ 01.PaaS 02.PaaS 03.PaaS 04.XaaS 孵化期 成长期 应用期 融合期 云计算时代厂商最先关注SaaS和IaaS, 云原生技术兴起,特别是Docker容器 云原生概念的兴起和流行,诞生众多的 SaaS、IaaS厂商的业务向PaaS市场渗 对PaaS的开发相对滞后。2007年左右, 国际云计算巨头陆续推出PaaS产品 技术兴起,为PaaS的发展注入活力, 市场机会,很多在谷歌、亚马逊、微软 透,云计算产业融合趋势越来越显著 示例>>> ✓ 2007年,Salesforce发布 促使行业成长 等国际云计算巨头工作的人回国创业, force.com 让PaaS在中国正式落地应用,2015年 ✓ 2008年,Google发布 GAE(Google AppEngine), 是中国PaaS的分水岭 ✓ 2011年,亚马逊发布Beanstalk 数据来源:海比研究院,2021年; 8

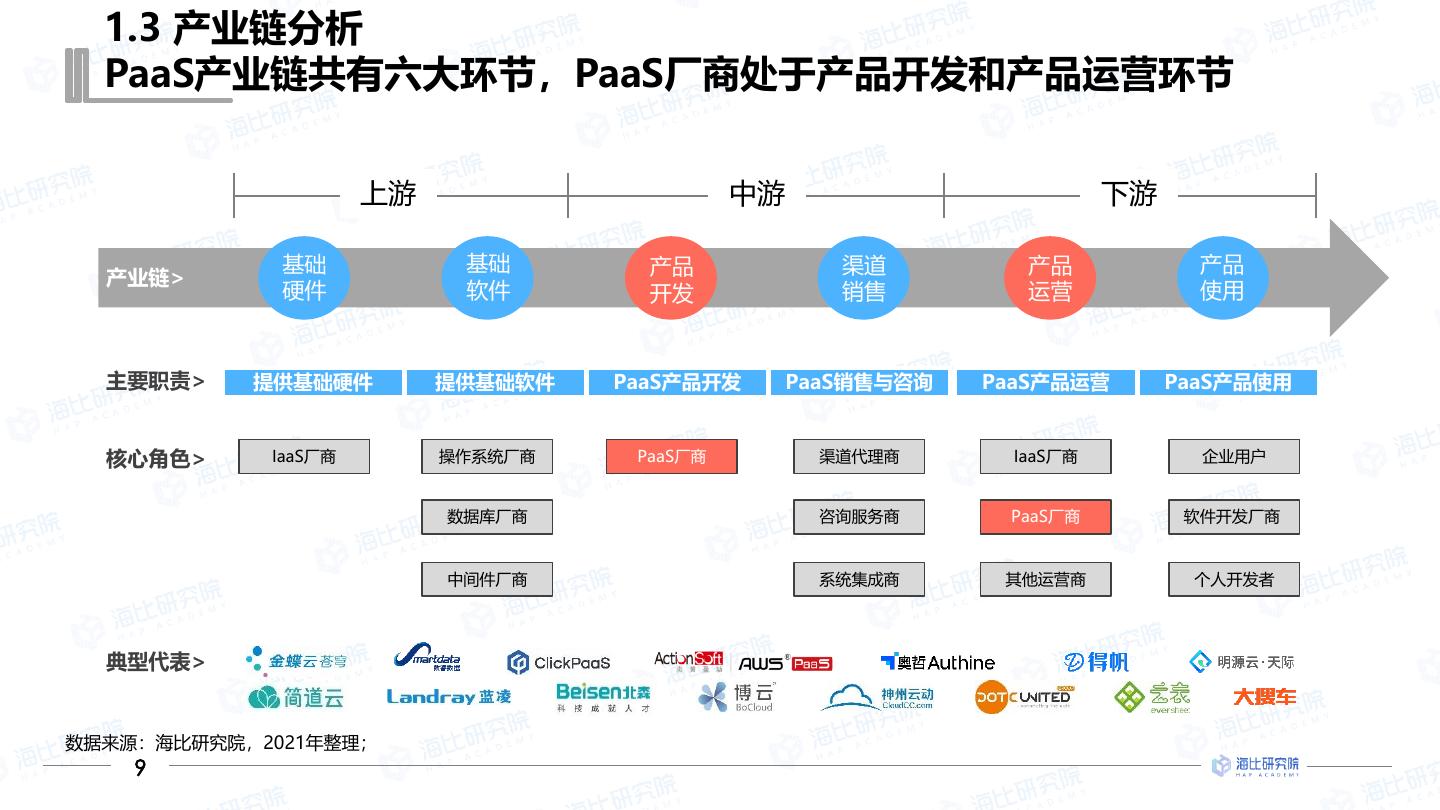

10 . 1.3 产业链分析 PaaS产业链共有六大环节,PaaS厂商处于产品开发和产品运营环节 上游 中游 下游 基础 基础 产品 渠道 产品 产品 产业链> 硬件 软件 开发 销售 运营 使用 主要职责> 提供基础硬件 提供基础软件 PaaS产品开发 PaaS销售与咨询 PaaS产品运营 PaaS产品使用 核心角色> IaaS厂商 操作系统厂商 PaaS厂商 渠道代理商 IaaS厂商 企业用户 数据库厂商 咨询服务商 PaaS厂商 软件开发厂商 中间件厂商 系统集成商 其他运营商 个人开发者 典型代表> 数据来源:海比研究院,2021年整理; 9

11 . 1.4 PaaS分类 PaaS包括技术赋能、应用开发、集成服务和底座支撑四种类型 概念解释>>> 01.技术赋能型 02.应用开发型 03.集成服务型 01.技术赋能型 核心价值在于将技术赋 AI PaaS 物联网 PaaS 低代码平台 无代码平台 数据中台 能于前端的应用和业务, 降低技术的使用门槛 软件开发云平台 边缘计算 PaaS 区块链PaaS 业务中台 API管理平台 (除低/无代码) 02.应用开发型 安全技术PaaS RPA PaaS BPM平台 工业互联网PaaS … 核心价值在于提升应用 开发效率 VR/AR/MR 通信/视频PaaS 智能运维云平台 … PaaS 03.集成服务型 核心价值在于解决数据 大数据PaaS 云数据库 孤岛问题并深度挖掘数 据价值 中间件(技术型) … 04.底座支撑型 核心价值在于提供以云 原生技术为主的底层技 术支持 04.底座支撑型 容器 DevOps 微服务 数据来源:海比研究院,2021年整理; 10

12 . 1.5 行业发展周期分析: 四种类型PaaS均处于成长期,市场前景光明 从总体来看,四种类型PaaS均处于成长期,市场潜力巨大,前景光明 从细分来看,不同类型PaaS发展周期不同。底座支撑型和技术赋能型处于盛年期,它们经受了市场检验,价值已获得认可;集成服务型处于青春 期,在质疑声中成长;应用开发型处于学步期,市场对这个“好苗子”十分关注,愿意倾注资源将它培养成材 图:中国四种类型PaaS行业发展周期 导入期 成长期 成熟期 衰退期 底座支撑型 技术赋能型 集成服务型 应用开发型 孕育期 婴儿期 学步期 青春期 盛年期 稳定期 贵族期 官僚期 死亡期 数据来源:海比研究院,2021年整理; 11

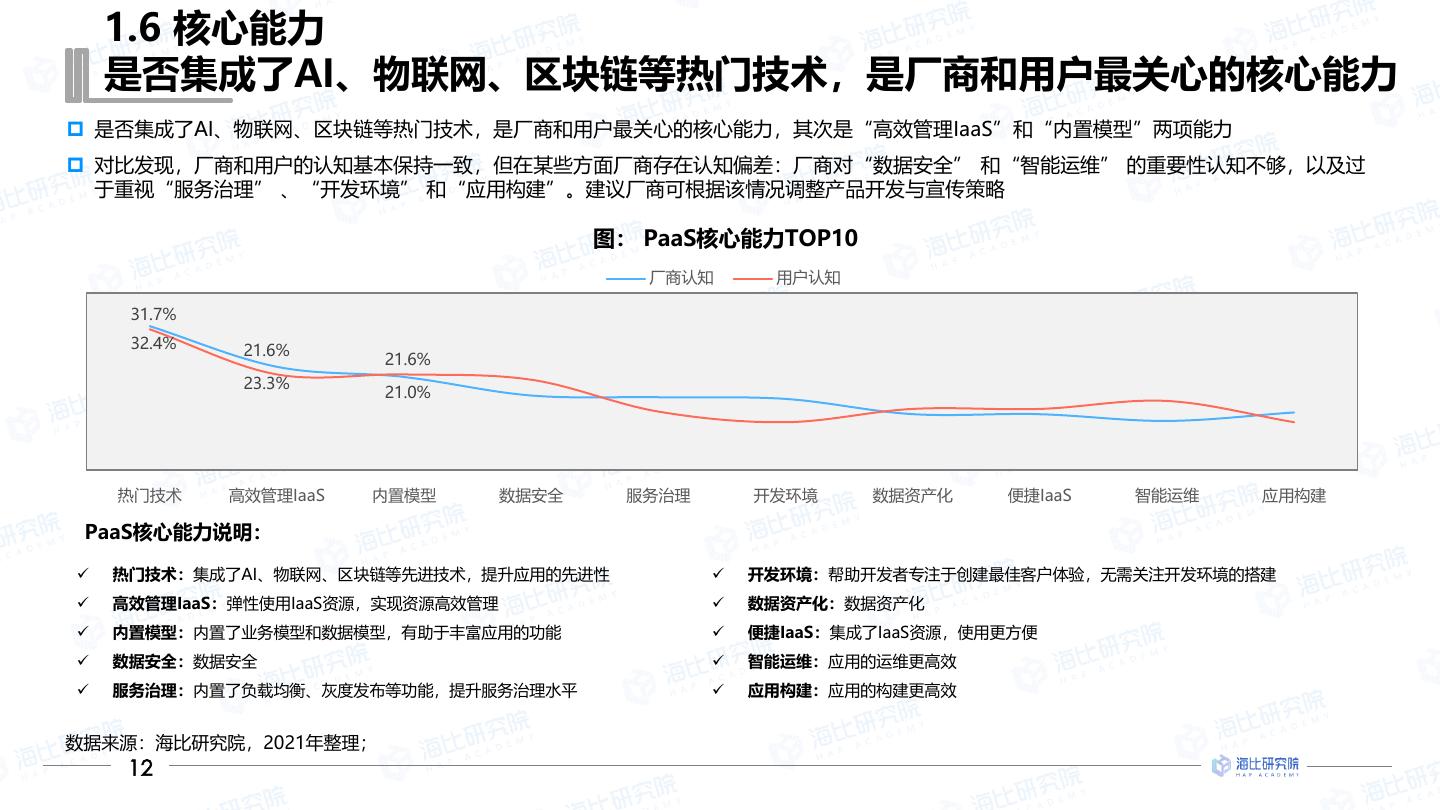

13 . 1.6 核心能力 是否集成了AI、物联网、区块链等热门技术,是厂商和用户最关心的核心能力 是否集成了AI、物联网、区块链等热门技术,是厂商和用户最关心的核心能力,其次是“高效管理IaaS”和“内置模型”两项能力 对比发现,厂商和用户的认知基本保持一致,但在某些方面厂商存在认知偏差:厂商对“数据安全” 和“智能运维” 的重要性认知不够,以及过 于重视“服务治理” 、“开发环境” 和“应用构建”。建议厂商可根据该情况调整产品开发与宣传策略 图: PaaS核心能力TOP10 厂商认知 用户认知 31.7% 32.4% 21.6% 21.6% 23.3% 21.0% 热门技术 高效管理IaaS 内置模型 数据安全 服务治理 开发环境 数据资产化 便捷IaaS 智能运维 应用构建 PaaS核心能力说明: ✓ 热门技术:集成了AI、物联网、区块链等先进技术,提升应用的先进性 ✓ 开发环境:帮助开发者专注于创建最佳客户体验,无需关注开发环境的搭建 ✓ 高效管理IaaS:弹性使用IaaS资源,实现资源高效管理 ✓ 数据资产化:数据资产化 ✓ 内置模型:内置了业务模型和数据模型,有助于丰富应用的功能 ✓ 便捷IaaS:集成了IaaS资源,使用更方便 ✓ 数据安全:数据安全 ✓ 智能运维:应用的运维更高效 ✓ 服务治理:内置了负载均衡、灰度发布等功能,提升服务治理水平 ✓ 应用构建:应用的构建更高效 数据来源:海比研究院,2021年整理; 12

14 . 1.7 核心技术 厂商认为“容器网络”是核心技术TOP1,而用户持不同观点 厂商和用户对核心技术的认知存在偏差,在厂商群体中支持率最高的“容器网络” 技术,在用户群体中的支持率排不到前三 用户支持率最高的核心技术是“大数据”,其次是“安全技术” 和“数据库”。反映出用户对底层技术关心程度较低,更关心应用层面的技术 图: PaaS核心技术TOP10 厂商认知 用户认知 37.8% 35.3% 29.0% 25.7% 22.8% 20.2% 容器网络 大数据 安全技术 数据库 区块链 物联网 IaaS适配和池管理 K8S容器集群管理 元数据存储框架 异构数据整合 数据来源:海比研究院,2021年整理; 13

15 .CONTENTS 01 市场环境分析 02 市场规模分析 03 厂商分析 04 用户分析 05 趋势展望

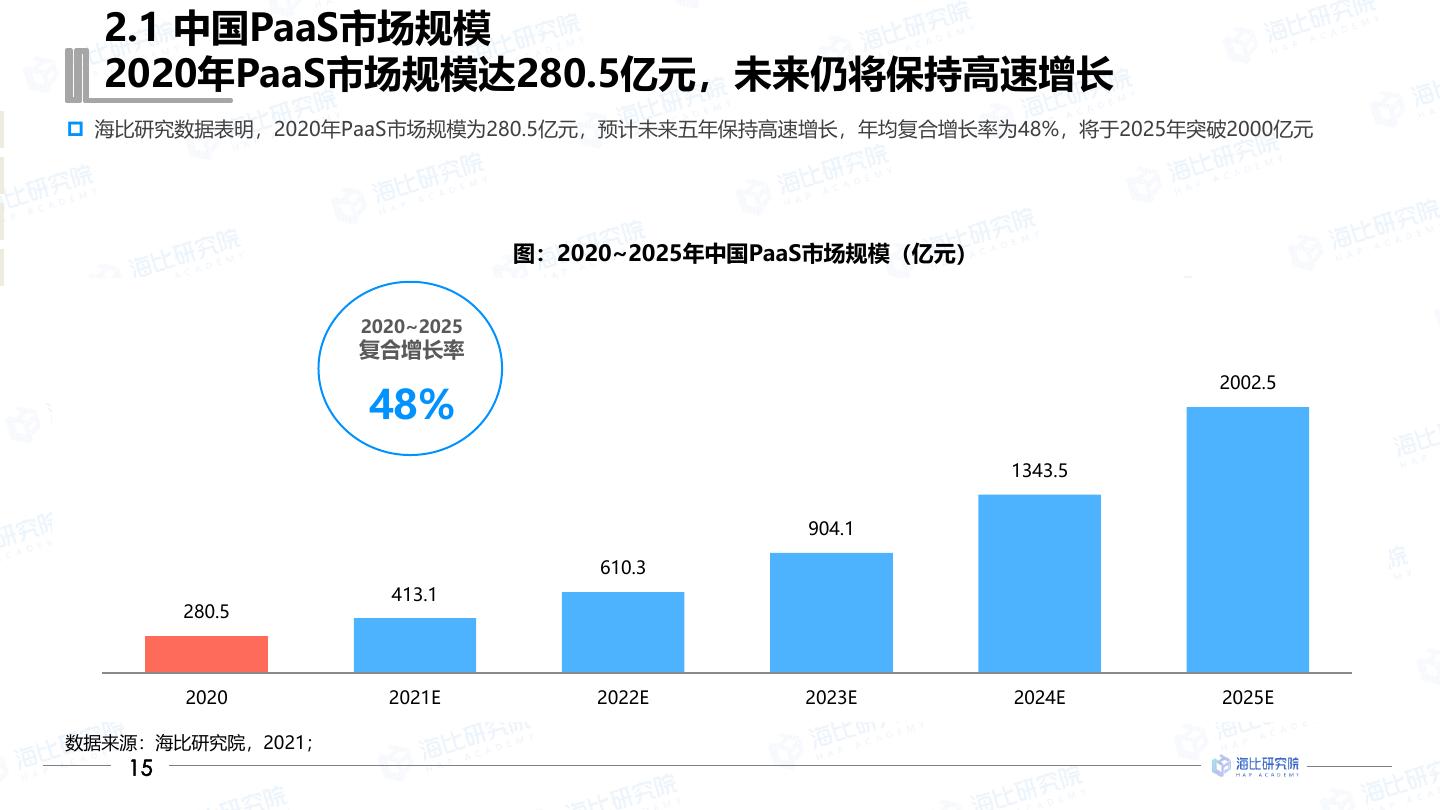

16 . 2.1 中国PaaS市场规模 2020年PaaS市场规模达280.5亿元,未来仍将保持高速增长 海比研究数据表明,2020年PaaS市场规模为280.5亿元,预计未来五年保持高速增长,年均复合增长率为48%,将于2025年突破2000亿元 图:2020~2025年中国PaaS市场规模(亿元) 2020~2025 复合增长率 2002.5 48% 1343.5 904.1 610.3 413.1 280.5 2020 2021E 2022E 2023E 2024E 2025E 数据来源:海比研究院,2021; 15

17 . 2.2 中国PaaS市场vs全球PaaS市场 中国PaaS市场将用5年时间,从全球占比10%成长至全球占比30% 2020年全球PaaS市场规模为2778.6亿元,未来5年将保持20%的年均复合增长率,2025年将突破7000亿元 2020年中国PaaS占全球的比重约为10%,预计2025年达到接近30%的水平,中国PaaS市场在全球PaaS市场的地位将越来越重要 图:2020~2025年全球PaaS市场规模及中国在全球市场占比(亿元) 全球PaaS市场规模(亿元) 中国在全球市场占比 28.6% 23.1% 18.7% 15.0% 7,006.7 12.2% 10.1% 5,823.4 4,839.9 4,064.5 3,386.0 2,778.6 2020 2021E 2022E 2023E 2024E 2025E 数据来源:Gartner、海比研究院,2021; 16

18 . 2.3 细分市场规模:产品分类角度 技术赋能型PaaS市场规模最大,占将近四成的市场份额 海比研究数据表明,技术赋能型PaaS最受市场青睐,2020年市场规模为108亿元,占38.5%的市场份额,其余三种PaaS市场份额均在20%左右, 与技术赋能型PaaS有较大差距 图:2020年中国不同类型PaaS市场规模(亿元) 38.5% 108.0 24.8% 20.6% 16.1% 69.5 57.8 45.2 技术赋能型 应用开发型 集成服务型 底座支撑型 数据来源:海比研究院,2021; 17

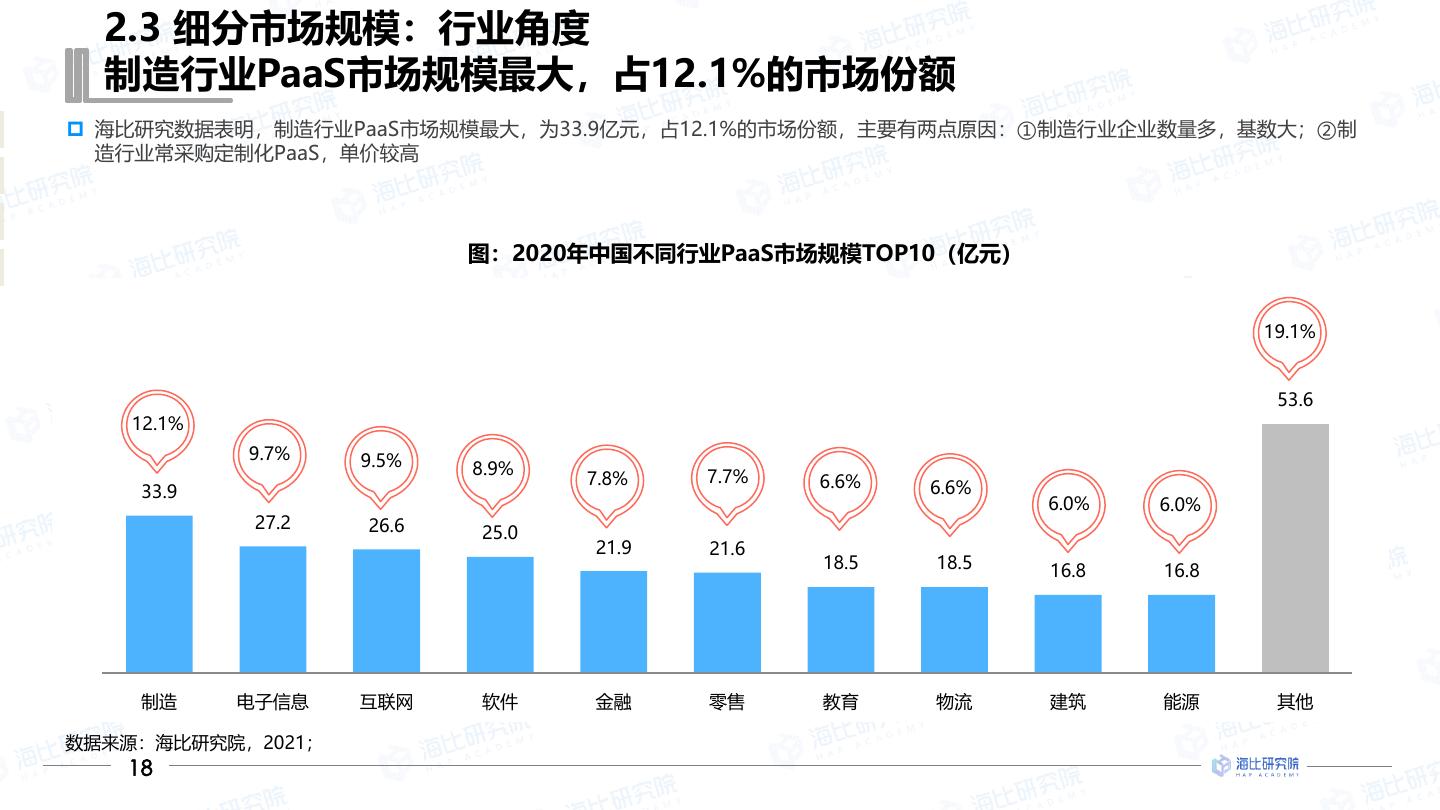

19 . 2.3 细分市场规模:行业角度 制造行业PaaS市场规模最大,占12.1%的市场份额 海比研究数据表明,制造行业PaaS市场规模最大,为33.9亿元,占12.1%的市场份额,主要有两点原因:①制造行业企业数量多,基数大;②制 造行业常采购定制化PaaS,单价较高 图:2020年中国不同行业PaaS市场规模TOP10(亿元) 19.1% 53.6 12.1% 9.7% 9.5% 8.9% 7.7% 7.8% 6.6% 6.6% 33.9 6.0% 6.0% 27.2 26.6 25.0 21.9 21.6 18.5 18.5 16.8 16.8 制造 电子信息 互联网 软件 金融 零售 教育 物流 建筑 能源 其他 数据来源:海比研究院,2021; 18

20 .CONTENTS 01 市场环境分析 02 市场规模分析 03 厂商分析 04 用户分析 05 趋势展望

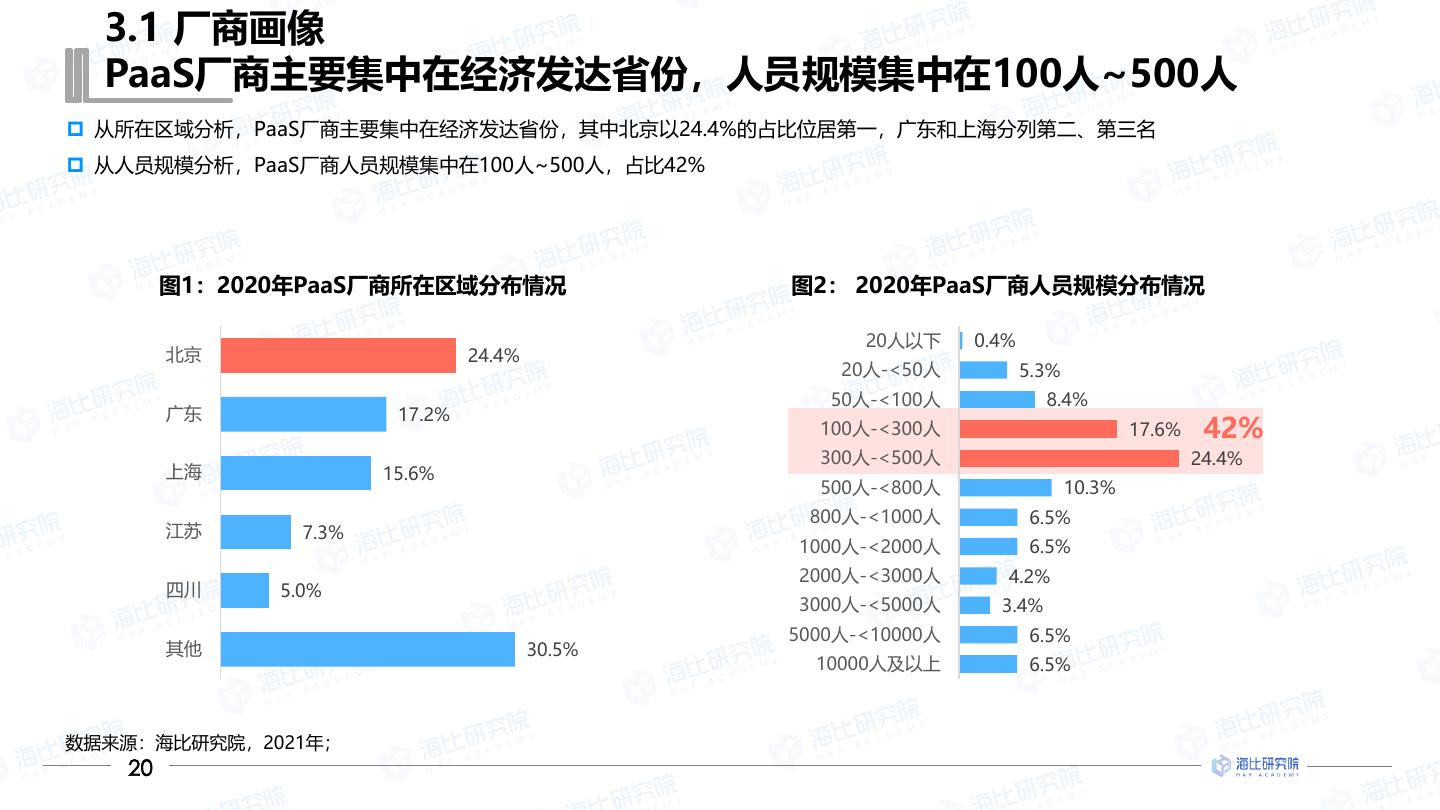

21 . 3.1 厂商画像 PaaS厂商主要集中在经济发达省份,人员规模集中在100人~500人 从所在区域分析,PaaS厂商主要集中在经济发达省份,其中北京以24.4%的占比位居第一,广东和上海分列第二、第三名 从人员规模分析,PaaS厂商人员规模集中在100人~500人,占比42% 图1:2020年PaaS厂商所在区域分布情况 图2: 2020年PaaS厂商人员规模分布情况 20人以下 0.4% 北京 24.4% 20人-<50人 5.3% 50人-<100人 8.4% 广东 17.2% 100人-<300人 17.6% 42% 300人-<500人 24.4% 上海 15.6% 500人-<800人 10.3% 800人-<1000人 6.5% 江苏 7.3% 1000人-<2000人 6.5% 2000人-<3000人 4.2% 四川 5.0% 3000人-<5000人 3.4% 5000人-<10000人 6.5% 其他 30.5% 10000人及以上 6.5% 数据来源:海比研究院,2021年; 20

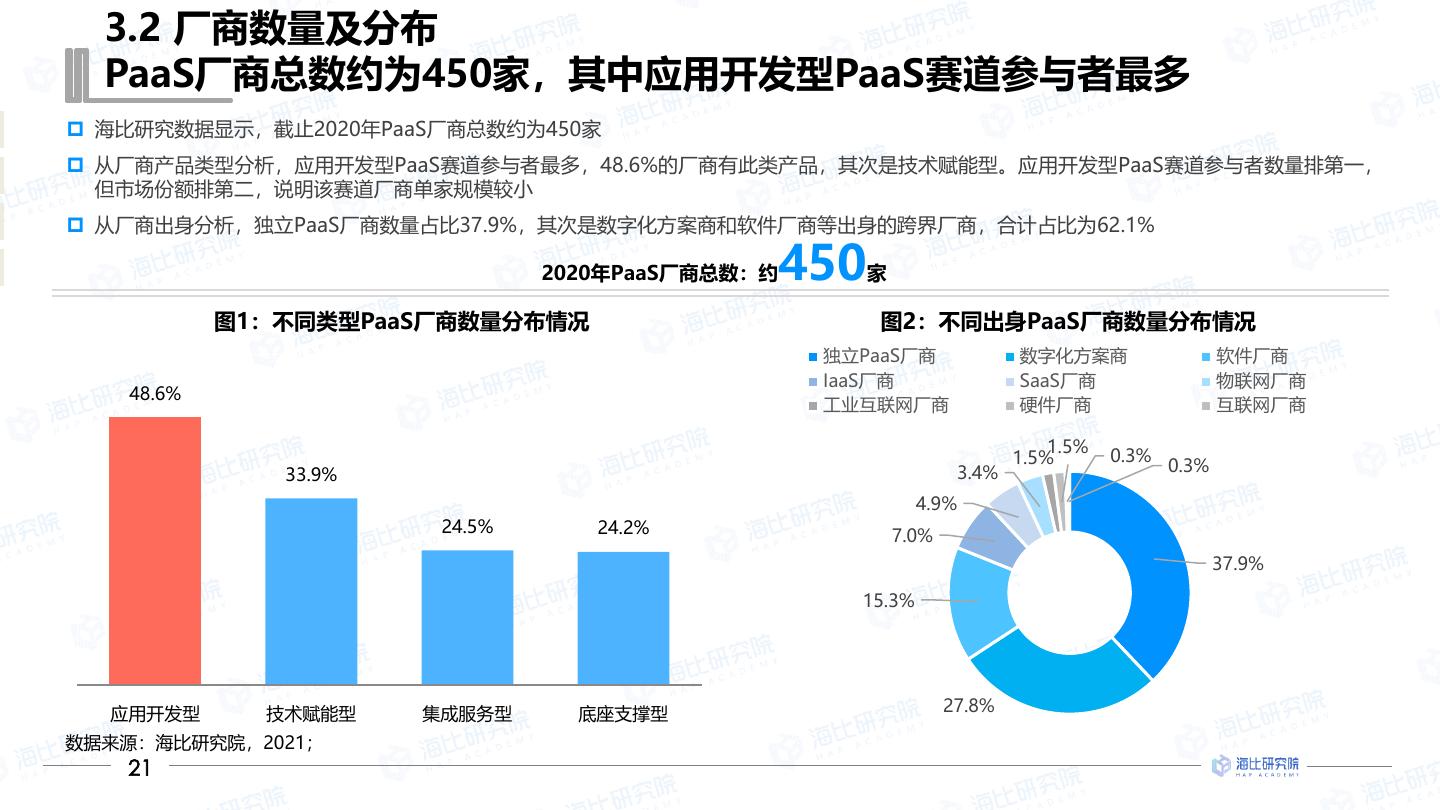

22 . 3.2 厂商数量及分布 PaaS厂商总数约为450家,其中应用开发型PaaS赛道参与者最多 海比研究数据显示,截止2020年PaaS厂商总数约为450家 从厂商产品类型分析,应用开发型PaaS赛道参与者最多,48.6%的厂商有此类产品,其次是技术赋能型。应用开发型PaaS赛道参与者数量排第一, 但市场份额排第二,说明该赛道厂商单家规模较小 从厂商出身分析,独立PaaS厂商数量占比37.9%,其次是数字化方案商和软件厂商等出身的跨界厂商,合计占比为62.1% 2020年PaaS厂商总数:约 450家 图1:不同类型PaaS厂商数量分布情况 图2:不同出身PaaS厂商数量分布情况 独立PaaS厂商 数字化方案商 软件厂商 IaaS厂商 SaaS厂商 物联网厂商 48.6% 工业互联网厂商 硬件厂商 互联网厂商 1.5% 1.5% 0.3% 33.9% 3.4% 0.3% 4.9% 24.5% 24.2% 7.0% 37.9% 15.3% 应用开发型 技术赋能型 集成服务型 底座支撑型 27.8% 数据来源:海比研究院,2021; 21

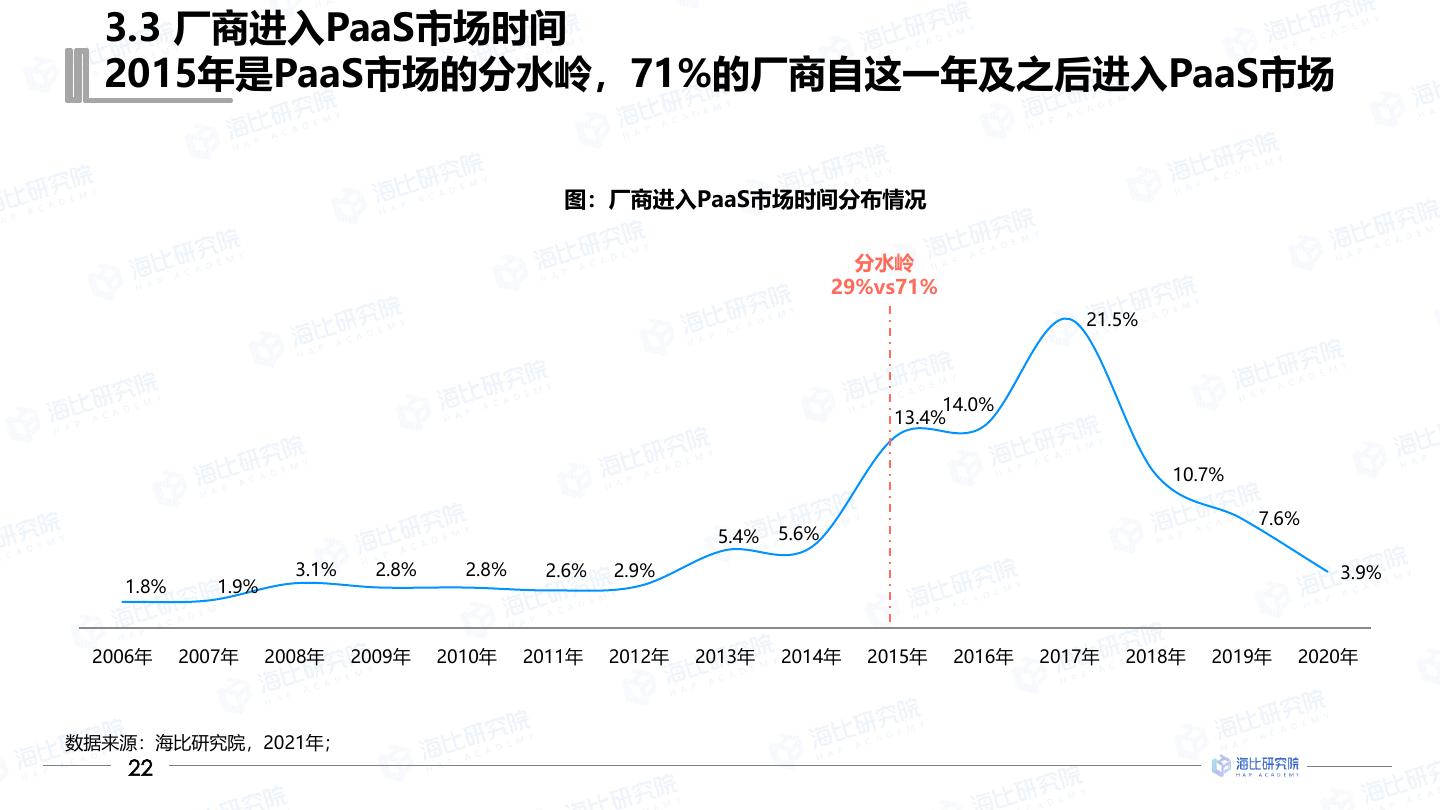

23 . 3.3 厂商进入PaaS市场时间 2015年是PaaS市场的分水岭,71%的厂商自这一年及之后进入PaaS市场 图:厂商进入PaaS市场时间分布情况 分水岭 29%vs71% 21.5% 14.0% 13.4% 10.7% 7.6% 5.4% 5.6% 3.1% 2.8% 2.8% 2.6% 2.9% 3.9% 1.8% 1.9% 2006年 2007年 2008年 2009年 2010年 2011年 2012年 2013年 2014年 2015年 2016年 2017年 2018年 2019年 2020年 数据来源:海比研究院,2021年; 22

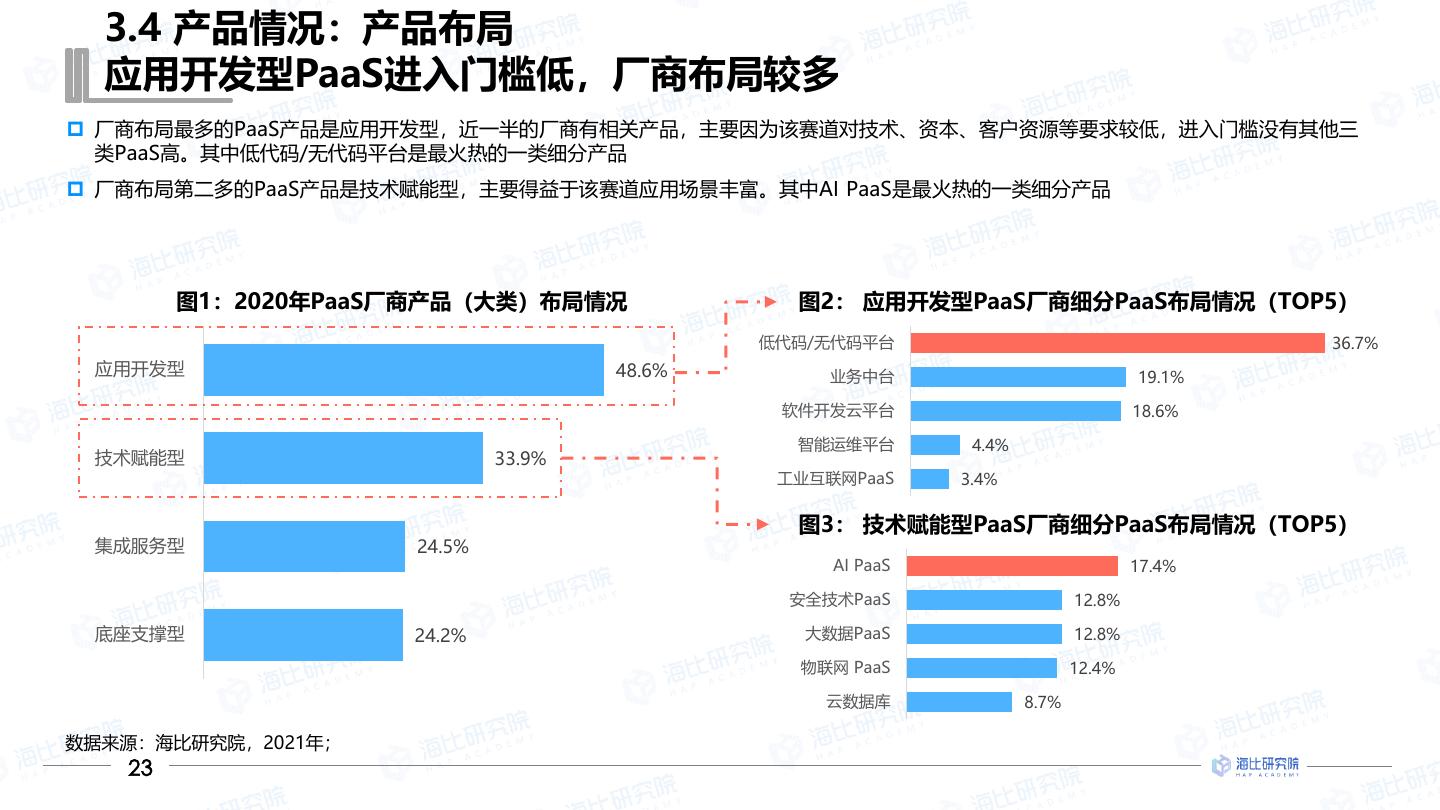

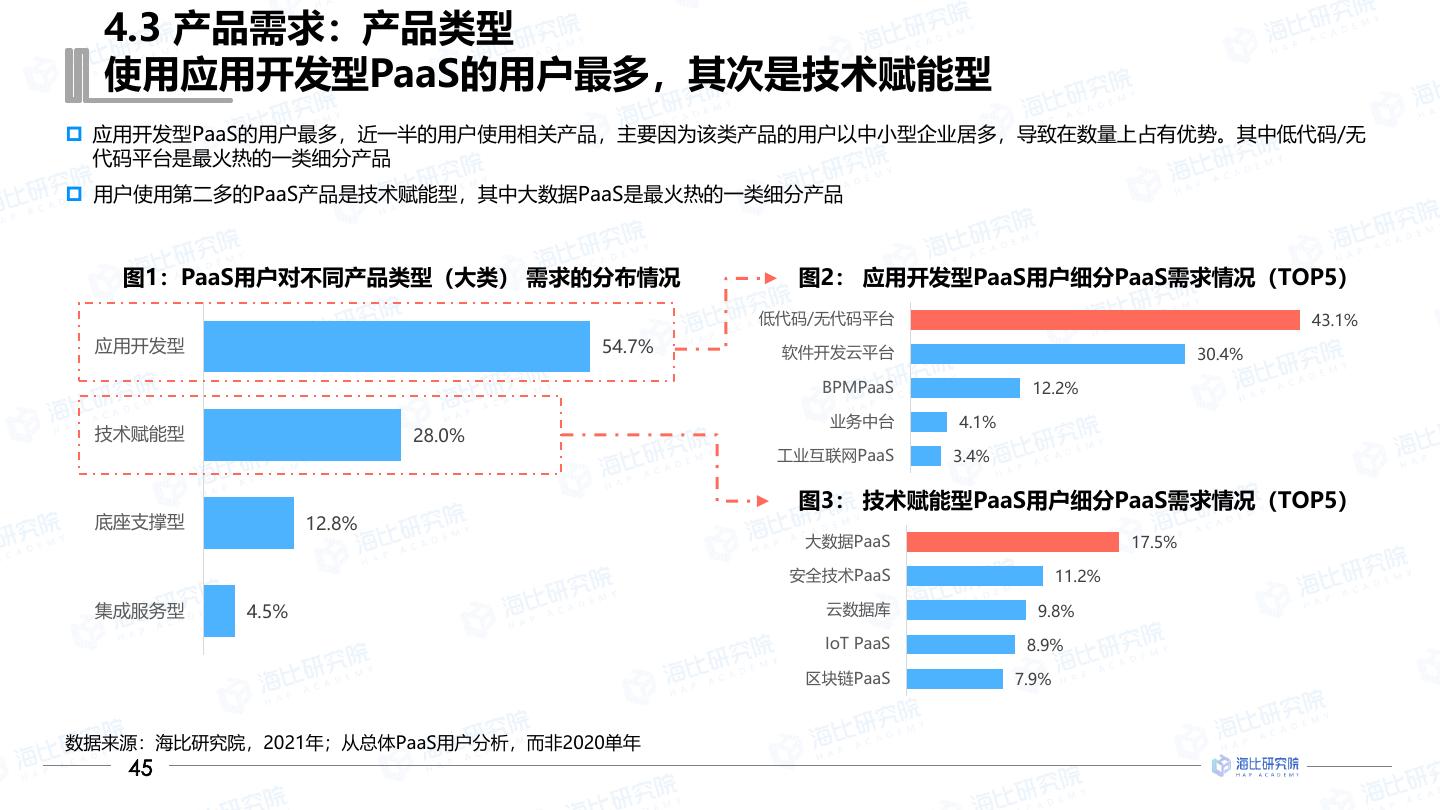

24 . 3.4 产品情况:产品布局 应用开发型PaaS进入门槛低,厂商布局较多 厂商布局最多的PaaS产品是应用开发型,近一半的厂商有相关产品,主要因为该赛道对技术、资本、客户资源等要求较低,进入门槛没有其他三 类PaaS高。其中低代码/无代码平台是最火热的一类细分产品 厂商布局第二多的PaaS产品是技术赋能型,主要得益于该赛道应用场景丰富。其中AI PaaS是最火热的一类细分产品 图1:2020年PaaS厂商产品(大类)布局情况 图2: 应用开发型PaaS厂商细分PaaS布局情况(TOP5) 低代码/无代码平台 36.7% 应用开发型 48.6% 业务中台 19.1% 软件开发云平台 18.6% 智能运维平台 4.4% 技术赋能型 33.9% 工业互联网PaaS 3.4% 图3: 技术赋能型PaaS厂商细分PaaS布局情况(TOP5) 集成服务型 24.5% AI PaaS 17.4% 安全技术PaaS 12.8% 底座支撑型 24.2% 大数据PaaS 12.8% 物联网 PaaS 12.4% 云数据库 8.7% 数据来源:海比研究院,2021年; 23

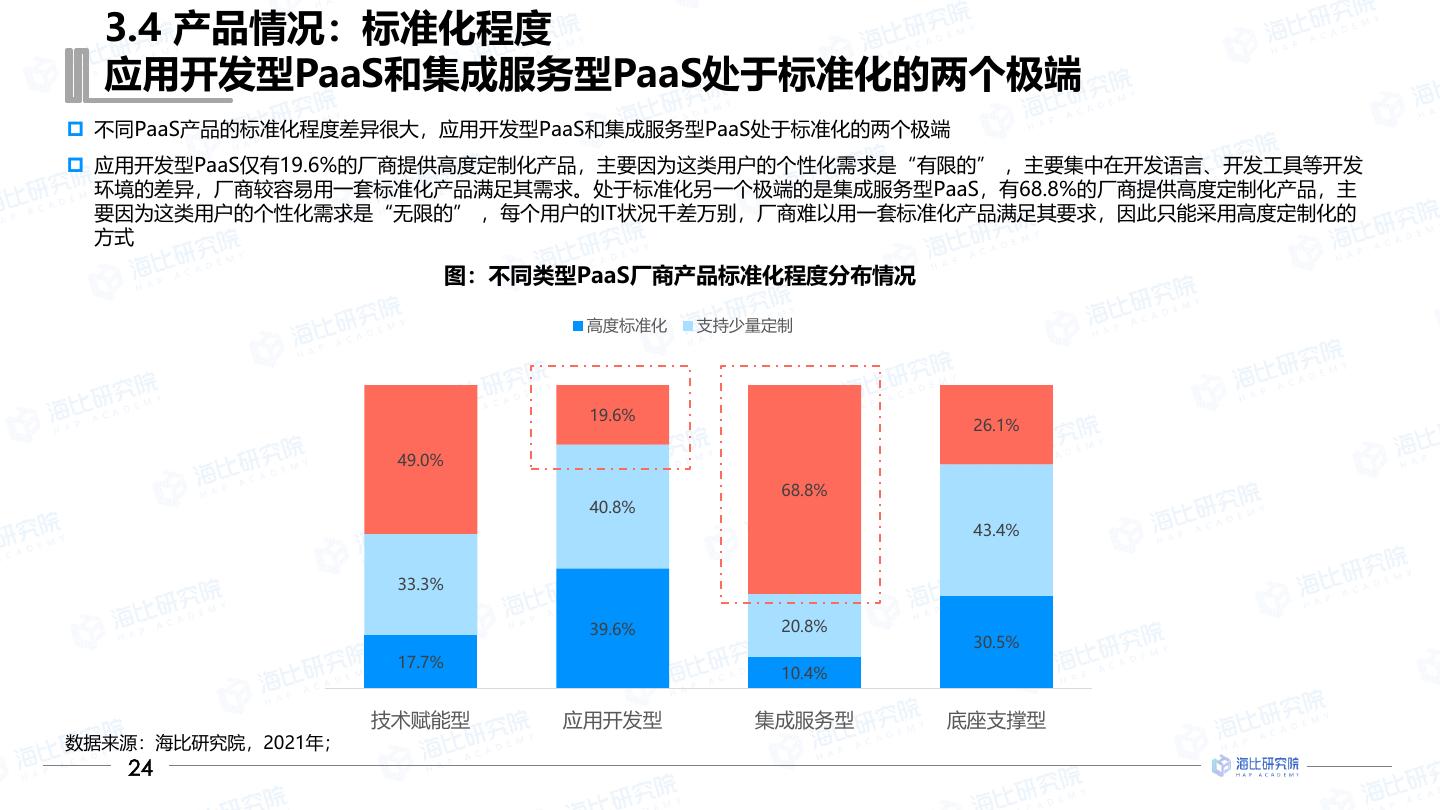

25 . 3.4 产品情况:标准化程度 应用开发型PaaS和集成服务型PaaS处于标准化的两个极端 不同PaaS产品的标准化程度差异很大,应用开发型PaaS和集成服务型PaaS处于标准化的两个极端 应用开发型PaaS仅有19.6%的厂商提供高度定制化产品,主要因为这类用户的个性化需求是“有限的” ,主要集中在开发语言、开发工具等开发 环境的差异,厂商较容易用一套标准化产品满足其需求。处于标准化另一个极端的是集成服务型PaaS,有68.8%的厂商提供高度定制化产品,主 要因为这类用户的个性化需求是“无限的” ,每个用户的IT状况千差万别,厂商难以用一套标准化产品满足其要求,因此只能采用高度定制化的 方式 图:不同类型PaaS厂商产品标准化程度分布情况 高度标准化 支持少量定制 19.6% 26.1% 49.0% 68.8% 40.8% 43.4% 33.3% 39.6% 20.8% 30.5% 17.7% 10.4% 技术赋能型 应用开发型 集成服务型 底座支撑型 数据来源:海比研究院,2021年; 24

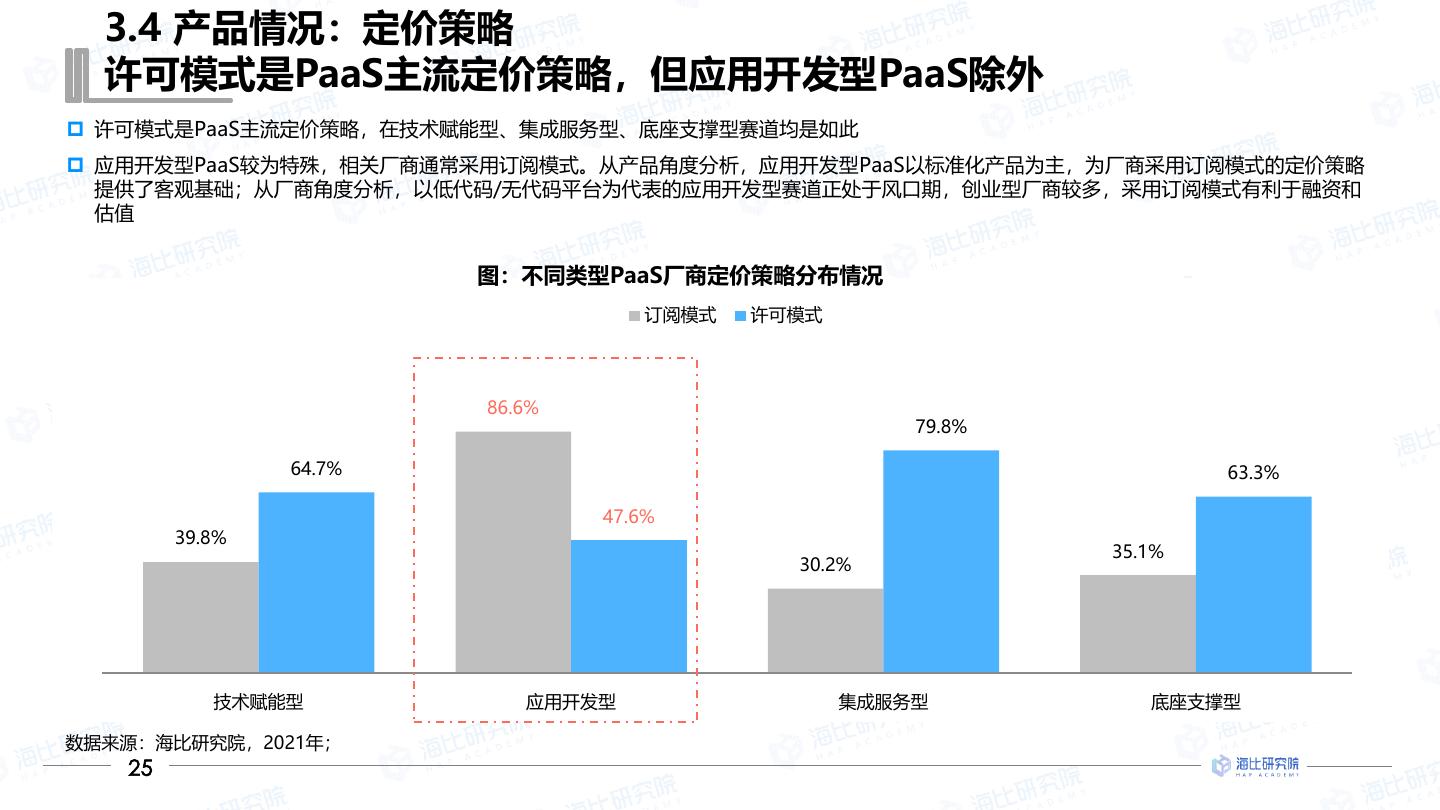

26 . 3.4 产品情况:定价策略 许可模式是PaaS主流定价策略,但应用开发型PaaS除外 许可模式是PaaS主流定价策略,在技术赋能型、集成服务型、底座支撑型赛道均是如此 应用开发型PaaS较为特殊,相关厂商通常采用订阅模式。从产品角度分析,应用开发型PaaS以标准化产品为主,为厂商采用订阅模式的定价策略 提供了客观基础;从厂商角度分析,以低代码/无代码平台为代表的应用开发型赛道正处于风口期,创业型厂商较多,采用订阅模式有利于融资和 估值 图:不同类型PaaS厂商定价策略分布情况 订阅模式 许可模式 86.6% 79.8% 64.7% 63.3% 47.6% 39.8% 35.1% 30.2% 技术赋能型 应用开发型 集成服务型 底座支撑型 数据来源:海比研究院,2021年; 25

27 . 3.4 产品情况:部署方式 阿里云、腾讯云和华为云在公有云PaaS的渗透率排名前三 PaaS厂商的产品在部署方式上没有特殊倾向,公有云与非公有云无明显差异 根据PaaS厂商对公有云厂商的适配支持情况,分析发现阿里云、腾讯云和华为云的渗透率排名前三 图1: 2020年PaaS厂商部署方式分布情况 图2:2020年公有云厂商在PaaS市场的渗透率 阿里云 55.7% 腾讯云 48.6% 公有云 64.2% 华为云 39.9% 百度智能云 33.3% 亚马逊 26.2% 微软 18.6% 非公有云 60.4% 金山云 15.8% 天翼云 10.9% 数据来源:海比研究院,2021年; 26

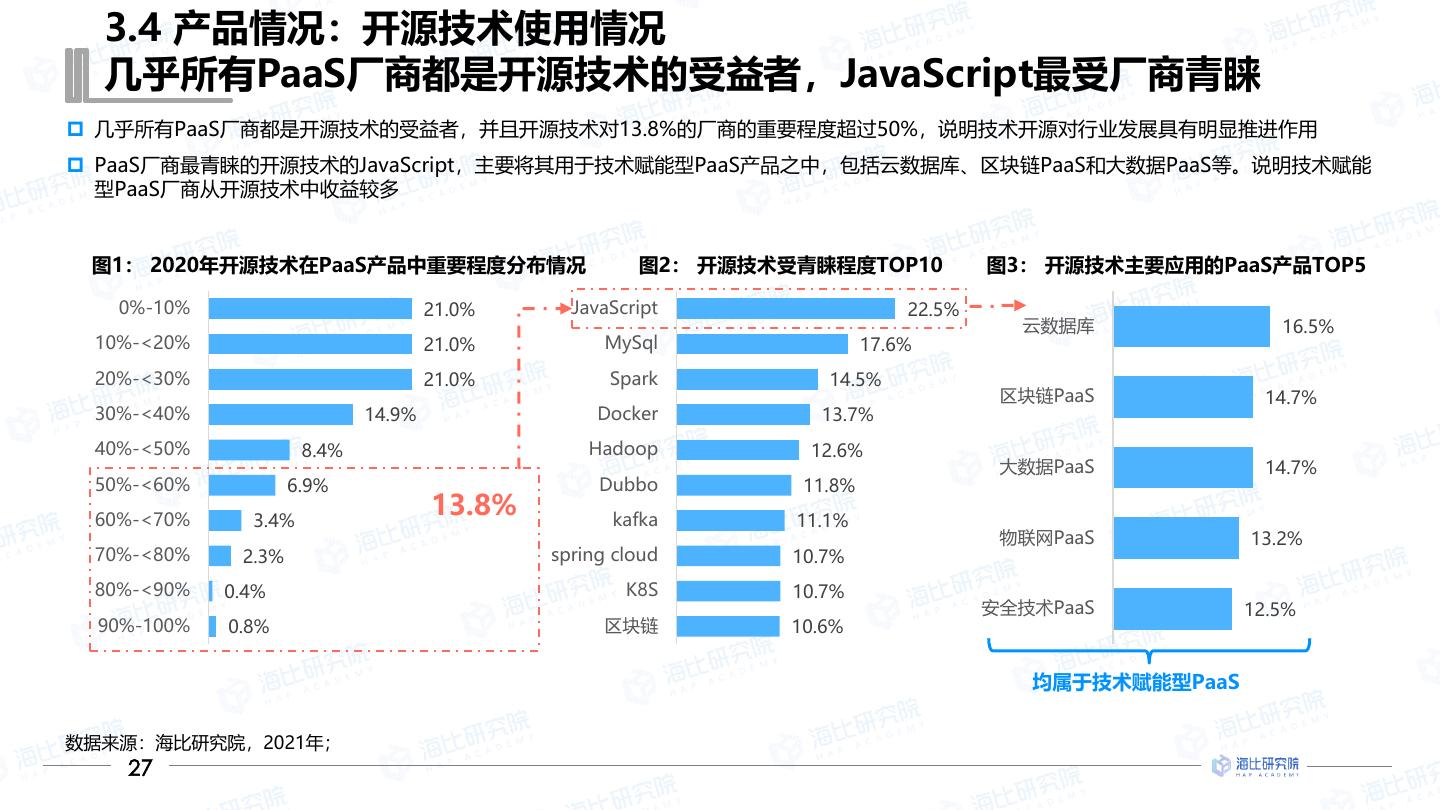

28 . 3.4 产品情况:开源技术使用情况 几乎所有PaaS厂商都是开源技术的受益者,JavaScript最受厂商青睐 几乎所有PaaS厂商都是开源技术的受益者,并且开源技术对13.8%的厂商的重要程度超过50%,说明技术开源对行业发展具有明显推进作用 PaaS厂商最青睐的开源技术的JavaScript,主要将其用于技术赋能型PaaS产品之中,包括云数据库、区块链PaaS和大数据PaaS等。说明技术赋能 型PaaS厂商从开源技术中收益较多 图1: 2020年开源技术在PaaS产品中重要程度分布情况 图2: 开源技术受青睐程度TOP10 图3: 开源技术主要应用的PaaS产品TOP5 0%-10% 21.0% JavaScript 22.5% 云数据库 16.5% 10%-<20% 21.0% MySql 17.6% 20%-<30% 21.0% Spark 14.5% 区块链PaaS 14.7% 30%-<40% 14.9% Docker 13.7% 40%-<50% 8.4% Hadoop 12.6% 大数据PaaS 14.7% 50%-<60% 6.9% Dubbo 11.8% 60%-<70% 3.4% 13.8% kafka 11.1% 物联网PaaS 13.2% 70%-<80% 2.3% spring cloud 10.7% 80%-<90% 0.4% K8S 10.7% 安全技术PaaS 12.5% 90%-100% 0.8% 区块链 10.6% 均属于技术赋能型PaaS 数据来源:海比研究院,2021年; 27

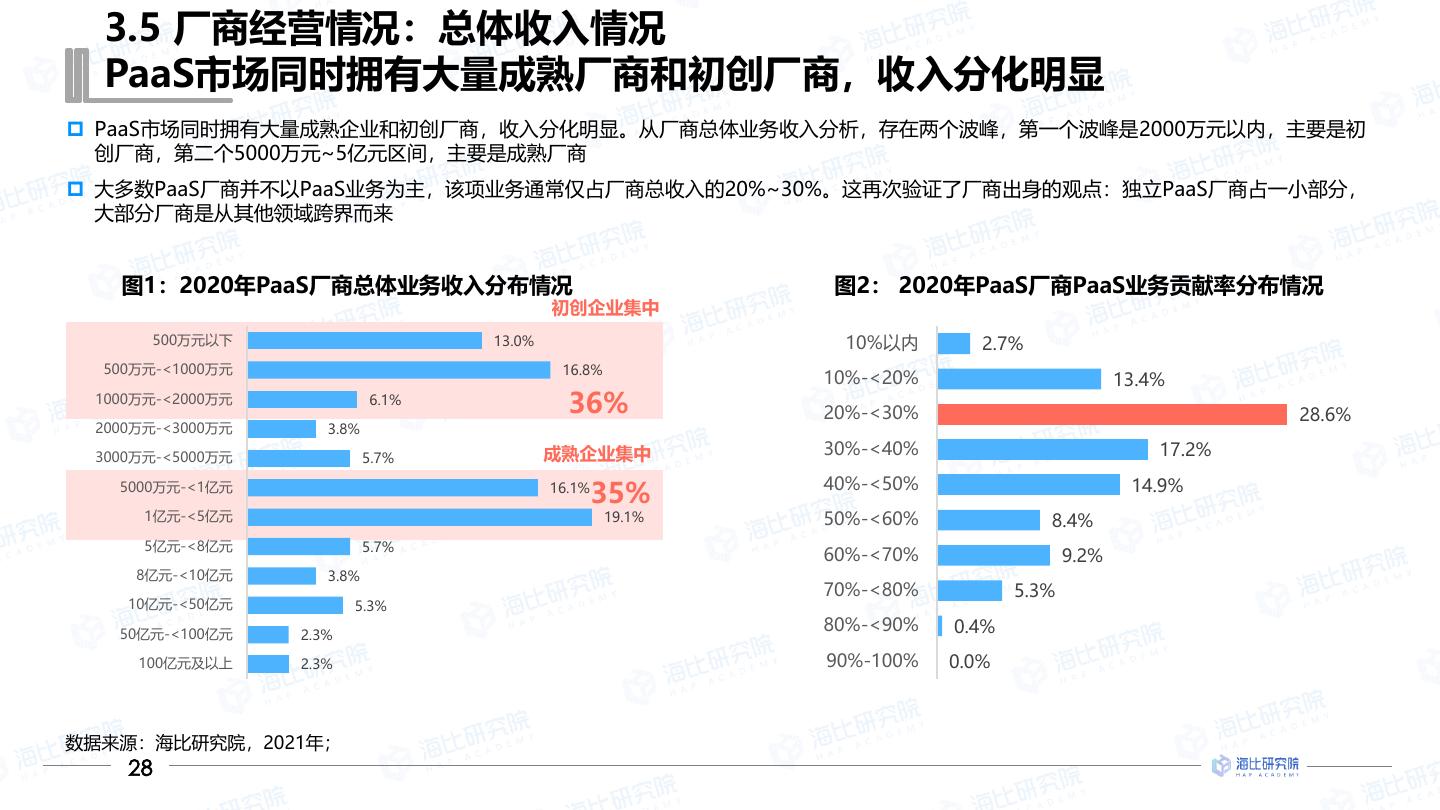

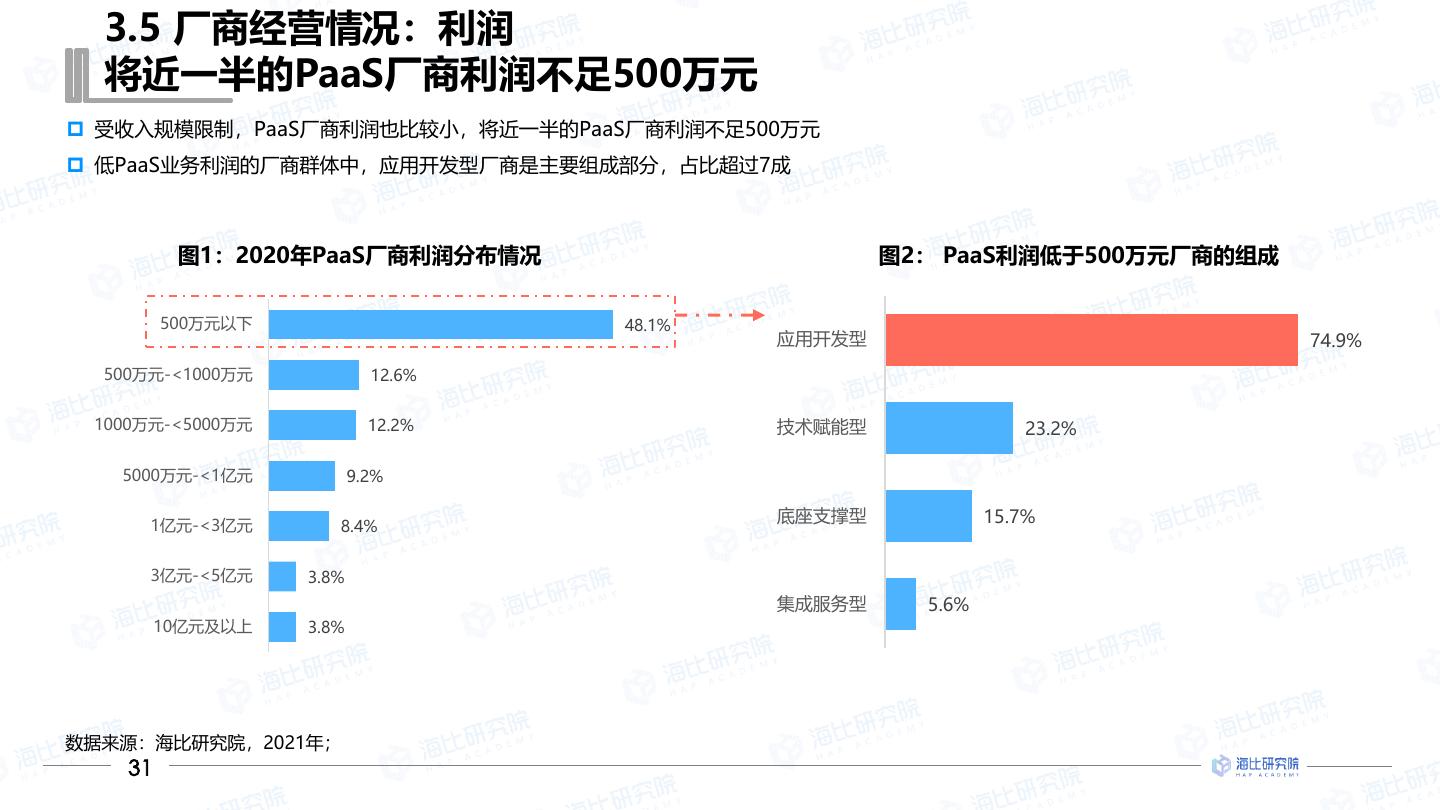

29 . 3.5 厂商经营情况:总体收入情况 PaaS市场同时拥有大量成熟厂商和初创厂商,收入分化明显 PaaS市场同时拥有大量成熟企业和初创厂商,收入分化明显。从厂商总体业务收入分析,存在两个波峰,第一个波峰是2000万元以内,主要是初 创厂商,第二个5000万元~5亿元区间,主要是成熟厂商 大多数PaaS厂商并不以PaaS业务为主,该项业务通常仅占厂商总收入的20%~30%。这再次验证了厂商出身的观点:独立PaaS厂商占一小部分, 大部分厂商是从其他领域跨界而来 图1:2020年PaaS厂商总体业务收入分布情况 图2: 2020年PaaS厂商PaaS业务贡献率分布情况 初创企业集中 500万元以下 13.0% 10%以内 2.7% 500万元-<1000万元 16.8% 10%-<20% 13.4% 1000万元-<2000万元 6.1% 36% 20%-<30% 28.6% 2000万元-<3000万元 3.8% 3000万元-<5000万元 5.7% 成熟企业集中 30%-<40% 17.2% 40%-<50% 14.9% 5000万元-<1亿元 16.1% 35% 1亿元-<5亿元 19.1% 50%-<60% 8.4% 5亿元-<8亿元 5.7% 60%-<70% 9.2% 8亿元-<10亿元 3.8% 70%-<80% 5.3% 10亿元-<50亿元 5.3% 50亿元-<100亿元 2.3% 80%-<90% 0.4% 100亿元及以上 2.3% 90%-100% 0.0% 数据来源:海比研究院,2021年; 28

相关推荐

加关注

3秒后跳转登录页面

去登陆