2021 年中国企业服务行业投资机遇研究报告

分享

点赞

0

收藏

0

下载 2

-

快召唤伙伴们来围观吧

-

微博

QQ

QQ空间

贴吧

-

文档嵌入链接

- 复制

-

-

微信扫一扫分享

-

已成功复制到剪贴板

石破天

石破天

/

发布于

/

565

人观看

万亿级市场,企业服务 2021年发展现状如何? --尽在《2021 年中国企业服务行业投资机遇研究报告》

过去一年, 疫情突发,人们居家隔离,生产生活数字化需求释放, Zoom 的 DAU 在短短 3 个月从 1000 万上升至 2亿,钉钉、企业微信也迎来了史无前例的增长,用户付费意愿显著 提升,同时,企业服务场景化应用快速迭代, 行业生态蓬勃发展,越来越多的创业者和投资 人加深对企业服务的认识。 在美国, Zoom 的股价距年初翻了 7 倍以上,Twilio、Salesforce 等公司也是在财报公布后暴涨 30%。在中国, 企业服务一级市场的投资活跃度明显提升,案例数扩张到每年上千起投资, 年度投资规模也增长至千亿级别, 震坤行、明略数据、 PingCAP 等多家企服企业均在 2020 年完成大额融资, 以云启资本、纪源资本、明势资本、 IDG 资本、高瓴为代表的投资机构积极布局;同时,二级市场金山云、声网市值一路走高,更多企业服 务公司将陆续登陆资本市场。在此背景下,清科研究中心重磅发布《2021 年中国企业服务 行业投资机遇研究报告》,深入剖析企业服务行业的发展脉络和未来投资机遇。下文就报告 中部分内容做简单梳理。

展开查看详情

1 .万亿级市场,企业服务 2021 年发展现状如何?--尽在

《2021 年中国企业服务行业投资机遇研究报告》

过去一年,疫情突发,人们居家隔离,生产生活数字化需求释放,Zoom 的 DAU 在短短 3

个月从 1000 万上升至 2 亿,钉钉、企业微信也迎来了史无前例的增长,用户付费意愿显著

提升,同时,企业服务场景化应用快速迭代,行业生态蓬勃发展,越来越多的创业者和投资

人加深对企业服务的认识。在美国,Zoom 的股价距年初翻了 7 倍以上,Twilio、Salesforce

等公司也是在财报公布后暴涨 30%。在中国,企业服务一级市场的投资活跃度明显提升,案

例数扩张到每年上千起投资,年度投资规模也增长至千亿级别,震坤行、明略数据、PingCAP

等多家企服企业均在 2020 年完成大额融资,以云启资本、纪源资本、明势资本、IDG 资本、

高瓴为代表的投资机构积极布局;同时,二级市场金山云、声网市值一路走高,更多企业服

务公司将陆续登陆资本市场。在此背景下,清科研究中心重磅发布《2021 年中国企业服务

行业投资机遇研究报告》

,深入剖析企业服务行业的发展脉络和未来投资机遇。下文就报告

中部分内容做简单梳理。

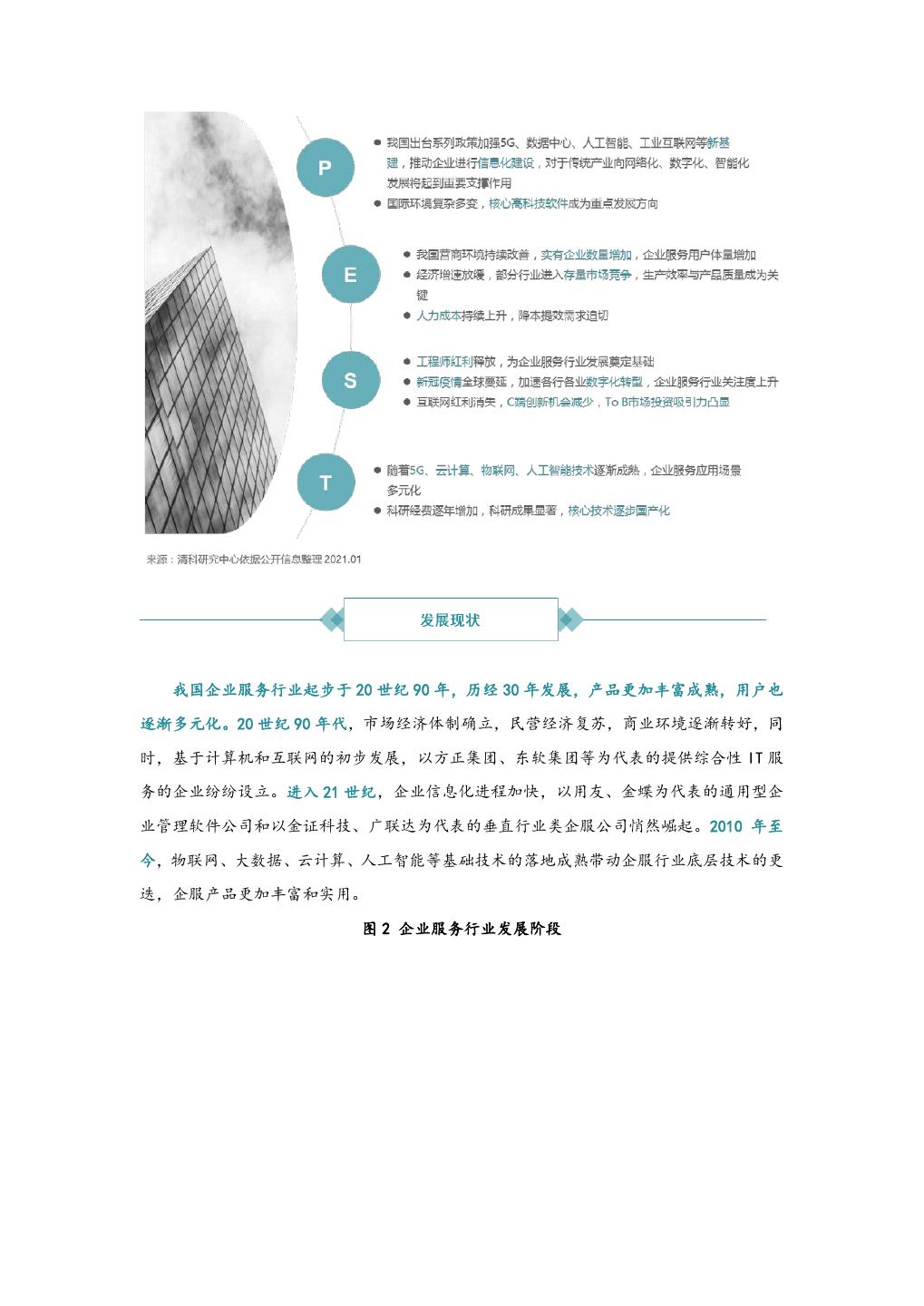

我国企业服务行业的快速发展离不开良好的政治经济环境。政策方面,国家出台系列新

基建政策,推动企业进行信息化建设,尤其是对于传统产业向网络化、数字化、智能化方向

发展将起到重要支撑作用;经济方面,我国营商环境不断改善,中小企业数量增加,同时人

力资本上升,企业降本提效需求增加,企业服务付费意愿提高,部分行业进入存量市场竞争,

社会方面,工程师红利释放,为企业服务行业发展奠定基础,

生产效率与产品质量成为关键;

叠加新冠疫情突发,加速各行各业数字化转型,企业服务行业关注度上升;科技方面,5G、

人工智能等技术落地,企业服务应用场景更加多元化,且我国科研经费逐年增加,科研成果

显著,核心技术逐步国产化。

图 1 我国企业服务行业宏观环境分析

�

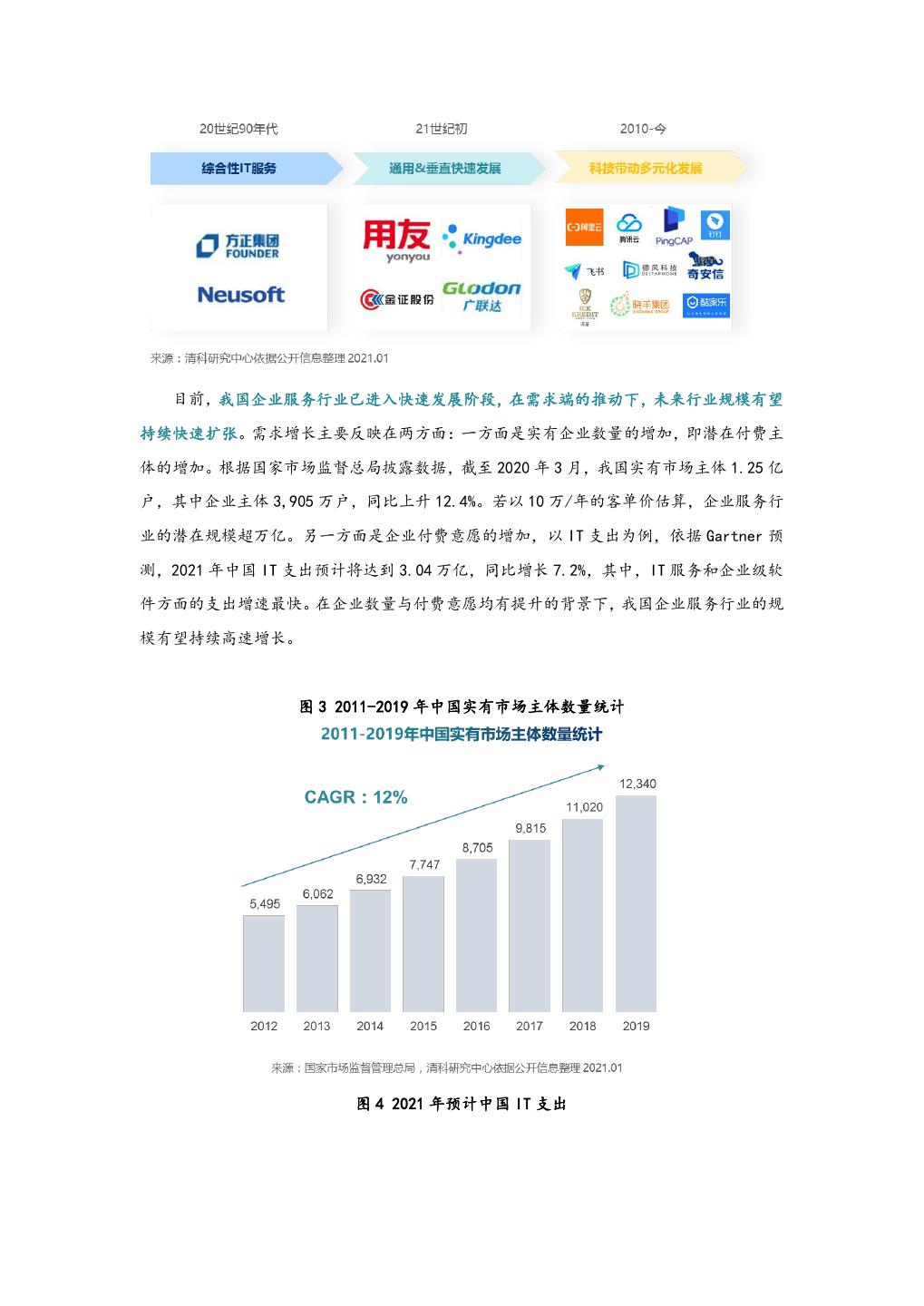

2 . 我国企业服务行业起步于 20 世纪 90 年,历经 30 年发展,产品更加丰富成熟,用户也

逐渐多元化。20 世纪 90 年代,市场经济体制确立,民营经济复苏,商业环境逐渐转好,同

时,基于计算机和互联网的初步发展,以方正集团、东软集团等为代表的提供综合性 IT 服

务的企业纷纷设立。进入 21 世纪,企业信息化进程加快,以用友、金蝶为代表的通用型企

业管理软件公司和以金证科技、广联达为代表的垂直行业类企服公司悄然崛起。2010 年至

今,物联网、大数据、云计算、人工智能等基础技术的落地成熟带动企服行业底层技术的更

迭,企服产品更加丰富和实用。

图 2 企业服务行业发展阶段

�

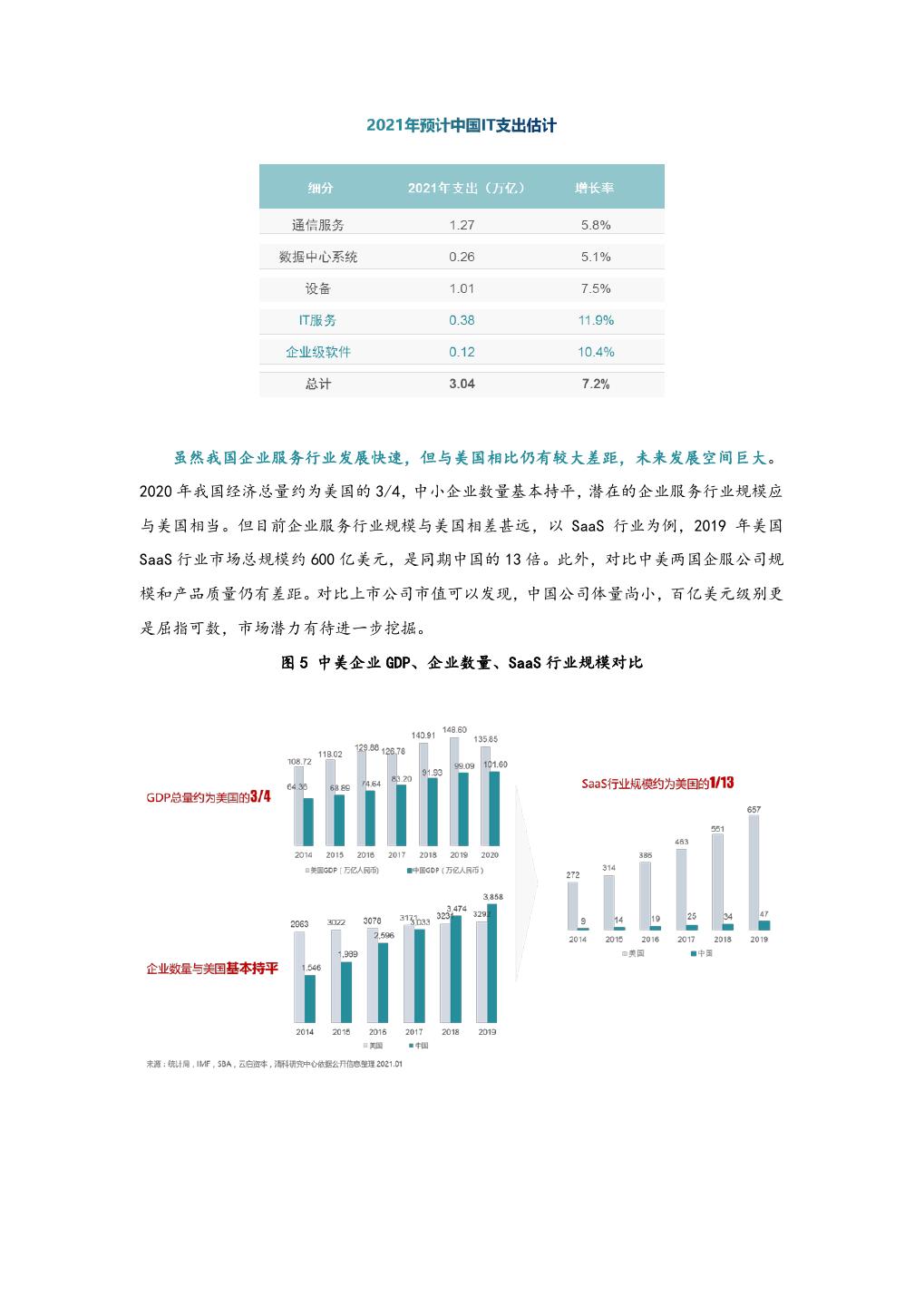

3 . 目前,我国企业服务行业已进入快速发展阶段,在需求端的推动下,未来行业规模有望

持续快速扩张。需求增长主要反映在两方面:一方面是实有企业数量的增加,即潜在付费主

体的增加。根据国家市场监督总局披露数据,截至 2020 年 3 月,我国实有市场主体 1.25 亿

户,其中企业主体 3,905 万户,同比上升 12.4%。若以 10 万/年的客单价估算,企业服务行

业的潜在规模超万亿。另一方面是企业付费意愿的增加,以 IT 支出为例,依据 Gartner 预

测,2021 年中国 IT 支出预计将达到 3.04 万亿,同比增长 7.2%,其中,IT 服务和企业级软

件方面的支出增速最快。在企业数量与付费意愿均有提升的背景下,我国企业服务行业的规

模有望持续高速增长。

图 3 2011-2019 年中国实有市场主体数量统计

图 4 2021 年预计中国 IT 支出

�

4 . 虽然我国企业服务行业发展快速,但与美国相比仍有较大差距,未来发展空间巨大。

2020 年我国经济总量约为美国的 3/4,中小企业数量基本持平,潜在的企业服务行业规模应

与美国相当。但目前企业服务行业规模与美国相差甚远,以 SaaS 行业为例,2019 年美国

SaaS 行业市场总规模约 600 亿美元,是同期中国的 13 倍。此外,对比中美两国企服公司规

模和产品质量仍有差距。对比上市公司市值可以发现,中国公司体量尚小,百亿美元级别更

是屈指可数,市场潜力有待进一步挖掘。

图 5 中美企业 GDP、企业数量、SaaS 行业规模对比

�

5 . 企业服务涉及范围广、细分领域众多,为深入研究细分领域,清科将企业服务划分为两

大类,即通用型和垂直型。通用型企业服务系指不区分客户所在行业并为其提供通用服务,

又可细分为技术层和应用层,其中,技术层以构建技术路径或提供中台服务为主,如云服务、

数据库服务、音频图像处理技术等,典型企业例如提供云计算的阿里云、开源分布式数据库

PingCAP、计算机视觉科技公司依图科技、实时音视频通信服务商声网等;应用层则面向特

定应用场景形成产品或解决方案,例如协同办公服务(如 OA 系统和办公软件)、营销管理服

务(如 CRM 系统)

、企业资源管理(如 ERP 系统)

、采购管理服务(如 SRM 系统)

、人力资源

企业服务(如 HRM 系统)、财税企业服务等,典型代表企业为金山办公、钉钉、金蝶、用友、

纷享销客等。另一类是垂直行业型企业服务,只为特定行业提供服务。垂直型企业可按照行

业划分为金融业、医疗业、工业、教育业等;又可依据商业模式不同划分为信息化软件类和

供应链管理类,例如百布和找钢网等属于供应链管理类,而晓羊教育、德风科技、冰鉴科技、

酷家乐等就属于信息化软件类。

图 6 企业服务行业图谱

�

6 . 综上,我国企业服务行业目前处于快速发展阶段,在良好的政治经济环境下,行业发展

潜力较大。此外,企业服务行业行业投融资情况如何?细分赛道的发展和趋势怎样?头部机

构的投资策略和心得是什么?更多干货内容欢迎关注并下载清科研究中心近期发布的《2021

年中国企业服务行业投资机遇研究报告》

。

�