- 快召唤伙伴们来围观吧

- 微博 QQ QQ空间 贴吧

- 文档嵌入链接

- 复制

- 微信扫一扫分享

- 已成功复制到剪贴板

2021年中国商业航天研究报告

目录:

01 中国商业航天发展概述

02 中国商业航天产业链分析

03 中国商业航天投融资分析

04 中国商业航天市场格局与企业案例

05 中国商业航天发展趋势

06 2021年中国商业航天企业榜

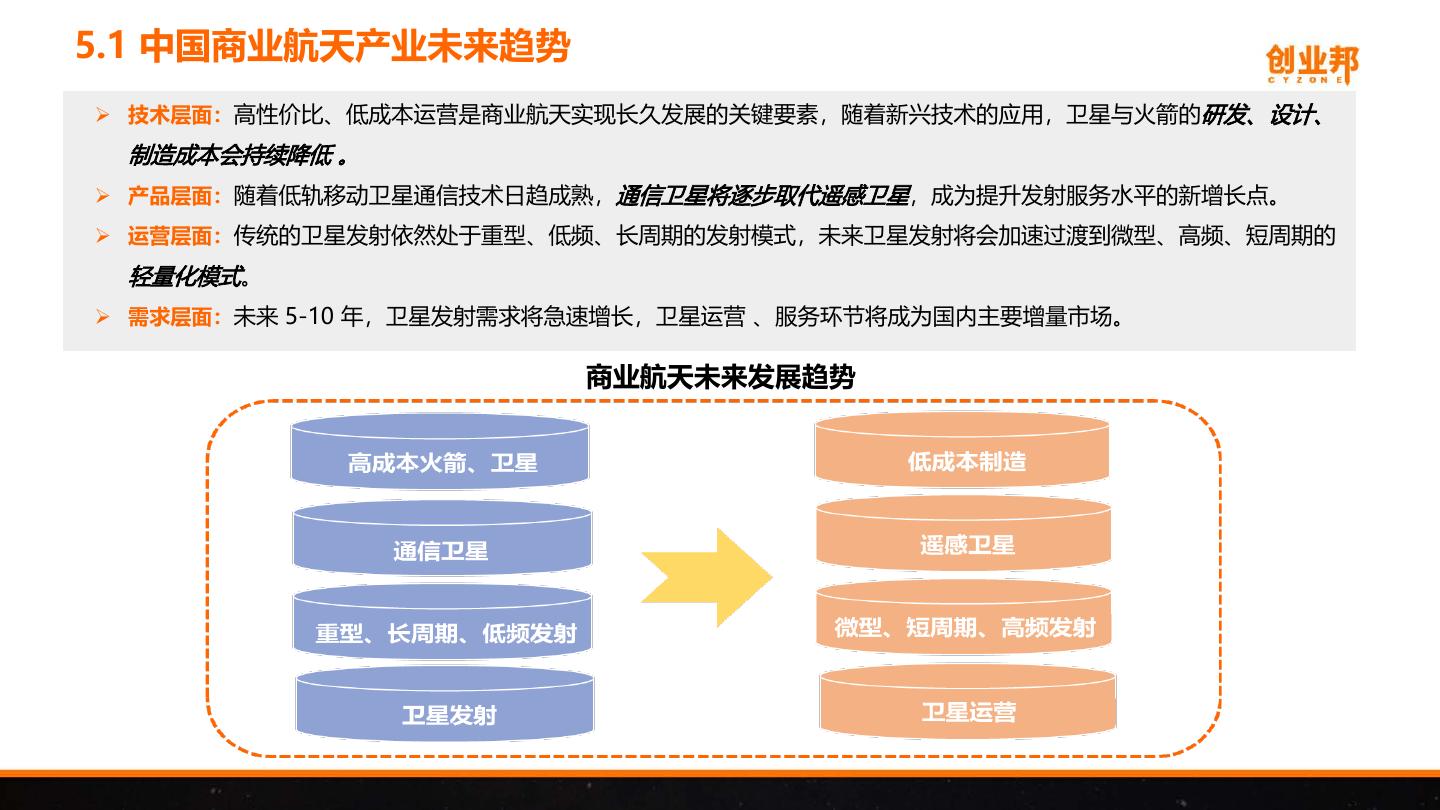

1.1 中国商业航天发展驱动因素

商业航天是指采用市场化机制以获取商业利润为首要目标而开展的航天活动。 在国家相关政策放开、 资本与技术的共同驱 动下, 中国商业航天迎来强劲的发展势头, 有关商业航天的融资与产业布局的利好消息不断涌现, 一批民营创业型企业正 逐步成为推动我国航天产业创新发展的核心中坚力量。

产业因素

在国家大力推动军民融合、 “互联网+航天”的产业升级变革, 以及 商业航天制造设计理念变化等因素推动下,全产业链的成本持续下降。

人才因素

航天政策的开放打开了商业航天的门槛, 原来体制内的人才向民间资 本频繁流动。

商业航天发展驱动因素

政策因素

2020 年4 月20 日,国家发改委首次就 “新基建”概念和内涵做出正式的解 释,值得注意的是,“卫星互联网”首 次被纳入“新基建”范围。

技术因素

火箭复用技术与物联网、 云计算、 大 数据等新兴技术日益成熟, 降低平均 发射成本。

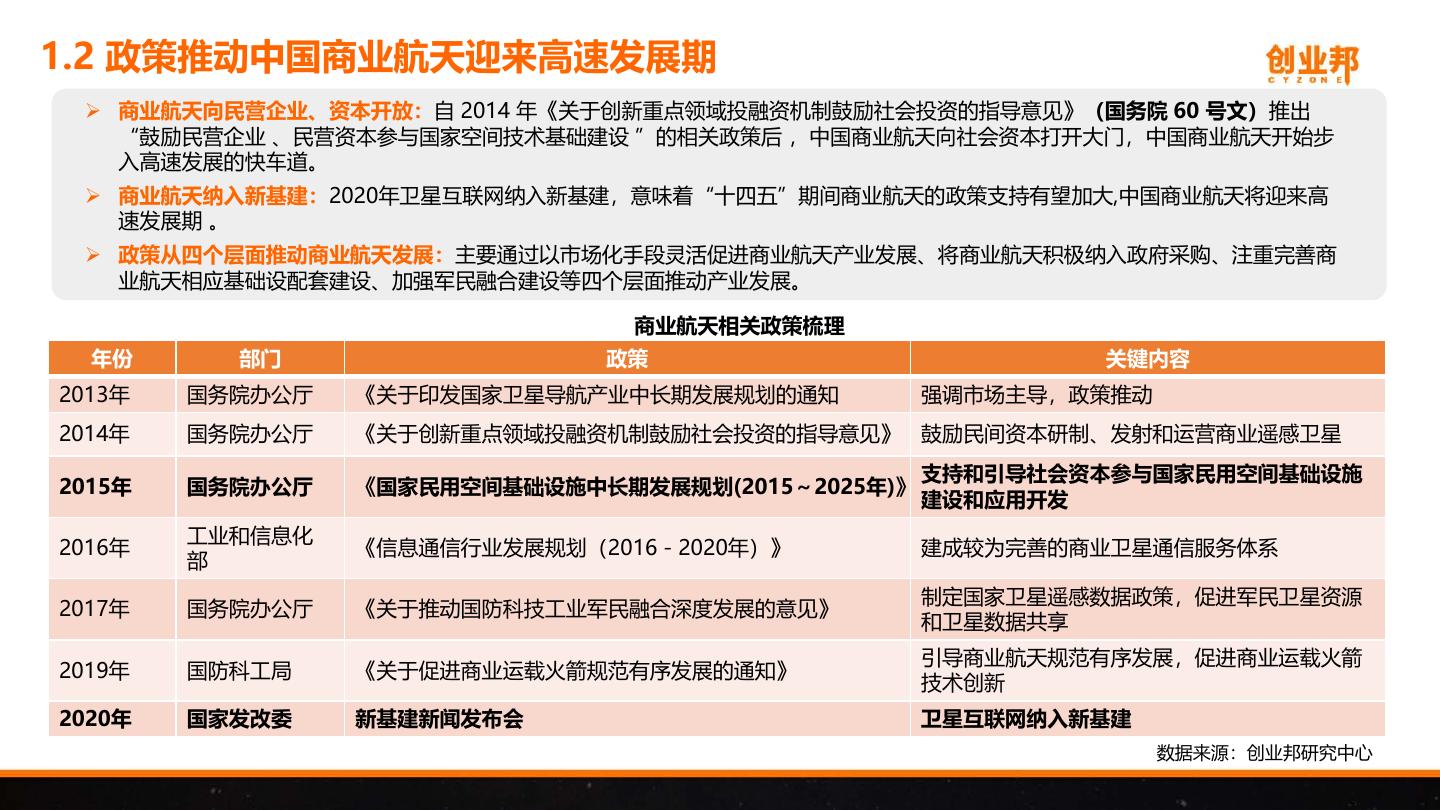

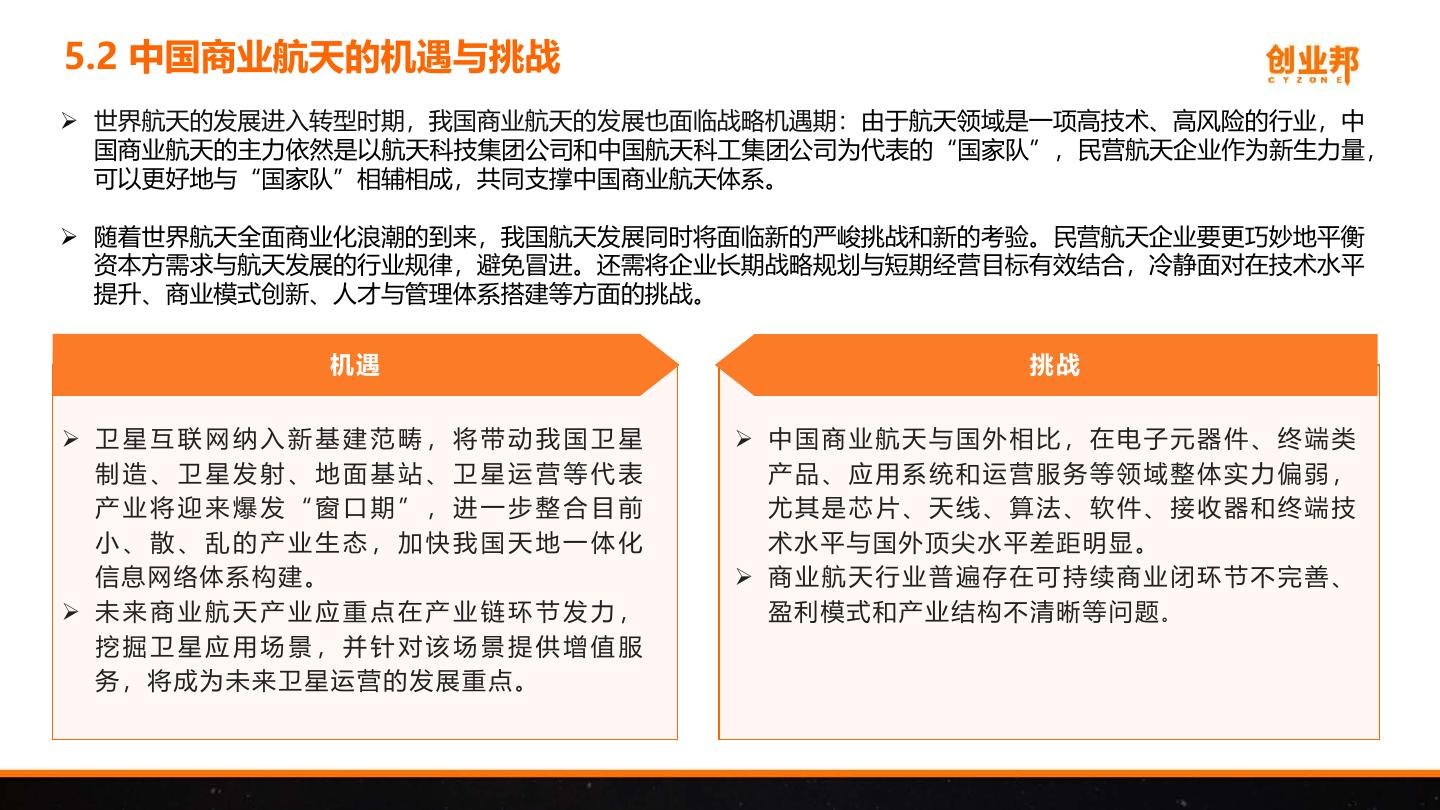

1.2 政策推动中国商业航天迎来高速发展期

商业航天向民营企业、资本开放: 自 2014 年《关于创新重点领域投融资机制鼓励社会投资的指导意见》 (国务院 60 号文) 推出“鼓励民营企业 、民营资本参与国家空间技术基础建设 ”的相关政策后 ,中国商业航天向社会资本打开大门,中国商业航天开始步 入高速发展的快车道。

商业航天纳入新基建:2020年卫星互联网纳入新基建,意味着“十四五”期间商业航天的政策支持有望加大,中国商业航天将迎来高 速发展期 。

政策从四个层面推动商业航天发展:主要通过以市场化手段灵活促进商业航天产业发展、将商业航天积极纳入政府采购、注重完善商 业航天相应基础设配套建设、加强军民融合建设等四个层面推动产业发展。

商业航天相关政策梳理

年份 部门 政策 关键内容

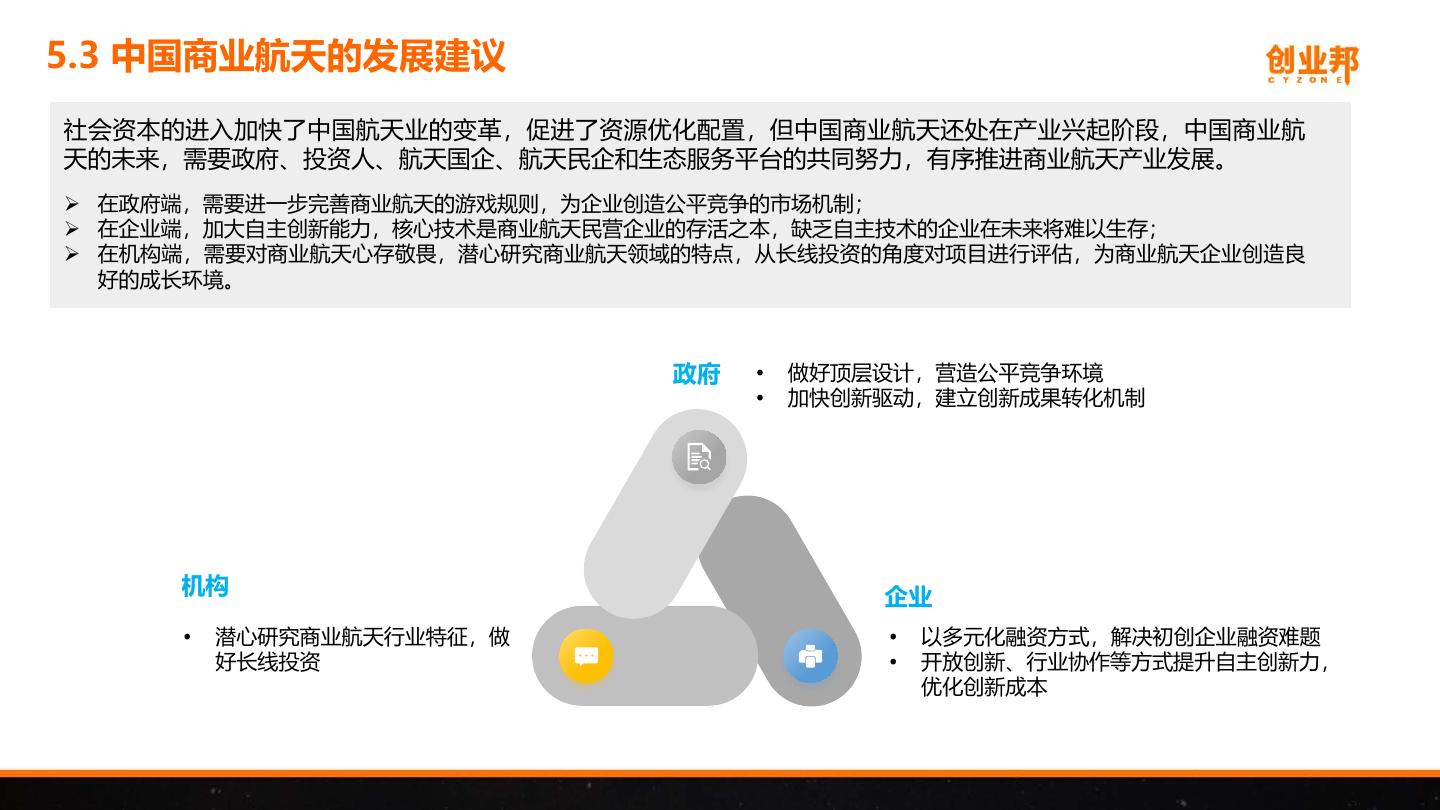

2013年 国务院办公厅 《关于印发国家卫星导航产业中长期发展规划的通知 强调市场主导,政策推动

2014年 国务院办公厅 《关于创新重点领域投融资机制鼓励社会投资的指导意见》 鼓励民间资本研制、发射和运营商业遥感卫星

2015年 国务院办公厅 《国家民用空间基础设施中长期发展规划(2015~2025年)》 支持和引导社会资本参与国家民用空间基础设施 建设和应用开发

2016年 工业和信息化部《信息通信行业发展规划(2016-2020年) 》建成较为完善的商业卫星通信服务体系

2017年 国务院办公厅《关于推动国防科技工业军民融合深度发展的意见》制定国家卫星遥感数据政策,促进军民卫星资源 和卫星数据共享

2019年 国防科工局《关于促进商业运载火箭规范有序发展的通知》 引导商业航天规范有序发展,促进商业运载火箭 技术创新

2020年 国家发改委 新基建新闻发布会 卫星互联网纳入新基建

数据来源:创业邦研究中心

展开查看详情

1 .蓄势待发,乘风而起 2021年中国商业航天研究报告 创业邦研究中心

2 .01 中国商业航天发展概述 02 中国商业航天产业链分析 03 中国商业航天投融资分析 04 中国商业航天市场格局与企业案例 05 中国商业航天发展趋势 06 2021年中国商业航天企业榜

3 . PART1 中国商业航天发展概述 ——千呼万唤始出来

4 .1.1 中国商业航天发展驱动因素 商业航天是指采用市场化机制以获取商业利润为首要目标而开展的航天活动。在国家相关政策放开、资本与技术的共同驱 动下,中国商业航天迎来强劲的发展势头,有关商业航天的融资与产业布局的利好消息不断涌现,一批民营创业型企业正 逐步成为推动我国航天产业创新发展的核心中坚力量。 商业航天发展驱动因素 产业因素 政策因素 在国家大力推动军民融合、“互联 2020 年4 月20 日,国家发改委首次就 网+航天”的产业升级变革,以及 “新基建”概念和内涵做出正式的解 商业航天制造设计理念变化等因素 释,值得注意的是,“卫星互联网”首 推动下,全产业链的成本持续下降。 次被纳入“新基建”范围。 人才因素 技术因素 航天政策的开放打开了商业航天的 火箭复用技术与物联网、云计算、大 门槛,原来体制内的人才向民间资 数据等新兴技术日益成熟,降低平均 本频繁流动。 发射成本。

5 .1.2 政策推动中国商业航天迎来高速发展期 商业航天向民营企业、资本开放:自 2014 年《关于创新重点领域投融资机制鼓励社会投资的指导意见》(国务院 60 号文)推出 “鼓励民营企业 、民营资本参与国家空间技术基础建设 ”的相关政策后 ,中国商业航天向社会资本打开大门,中国商业航天开始步 入高速发展的快车道。 商业航天纳入新基建:2020年卫星互联网纳入新基建,意味着“十四五”期间商业航天的政策支持有望加大,中国商业航天将迎来高 速发展期 。 政策从四个层面推动商业航天发展:主要通过以市场化手段灵活促进商业航天产业发展、将商业航天积极纳入政府采购、注重完善商 业航天相应基础设配套建设、加强军民融合建设等四个层面推动产业发展。 商业航天相关政策梳理 年份 部门 政策 关键内容 2013年 国务院办公厅 《关于印发国家卫星导航产业中长期发展规划的通知 强调市场主导,政策推动 2014年 国务院办公厅 《关于创新重点领域投融资机制鼓励社会投资的指导意见》 鼓励民间资本研制、发射和运营商业遥感卫星 支持和引导社会资本参与国家民用空间基础设施 2015年 国务院办公厅 《国家民用空间基础设施中长期发展规划(2015~2025年)》 建设和应用开发 工业和信息化 2016年 《信息通信行业发展规划(2016-2020年)》 建成较为完善的商业卫星通信服务体系 部 制定国家卫星遥感数据政策,促进军民卫星资源 2017年 国务院办公厅 《关于推动国防科技工业军民融合深度发展的意见》 和卫星数据共享 引导商业航天规范有序发展,促进商业运载火箭 2019年 国防科工局 《关于促进商业运载火箭规范有序发展的通知》 技术创新 2020年 国家发改委 新基建新闻发布会 卫星互联网纳入新基建 数据来源:创业邦研究中心

6 .1.3 中国商业航天五年的飞跃之路 2015年被称为“中国商业航天元年”,中国的航天工业在国家主导下发展了 60 余年后,首次打开了面向民营资本的大门。政策、资本、技术、 人才源源不断地涌向商业航天领域。商业航天经历了由政府主导向商业化转变的历程 ,短短五年就形成了初具雏形的产业体系,在各个细分领 域里都有民间企业进入,在政策的宏观加持和资本的助推下,基本形成了国营为主、民营补充的完整产业链 。 2015年-起步 “北京二号” 是政府核准的首个民 用商业卫星项目,标志着中国商业 2016年-布局 航天的起步。 武汉建设首个商业航天基地;丽水一号搭 载长征11号火箭,中国火箭首次为民营卫 星企业提供商业发射任务。 2017年-加速 北斗三代顺利升空,这标志着我 国正式开始北斗三代的全面建设。 2019年-转折 2020年-奋进 北斗三号全球系统核心星座部署完成, 中国商业航天进入转折点,商业公司 2020年1月银河航天发射中国 开始大规模开展业务的时刻。 首颗5G互联网卫星; 2020年4月,发改委将卫星互 联网纳入新基建 数据来源:创业邦研究中心

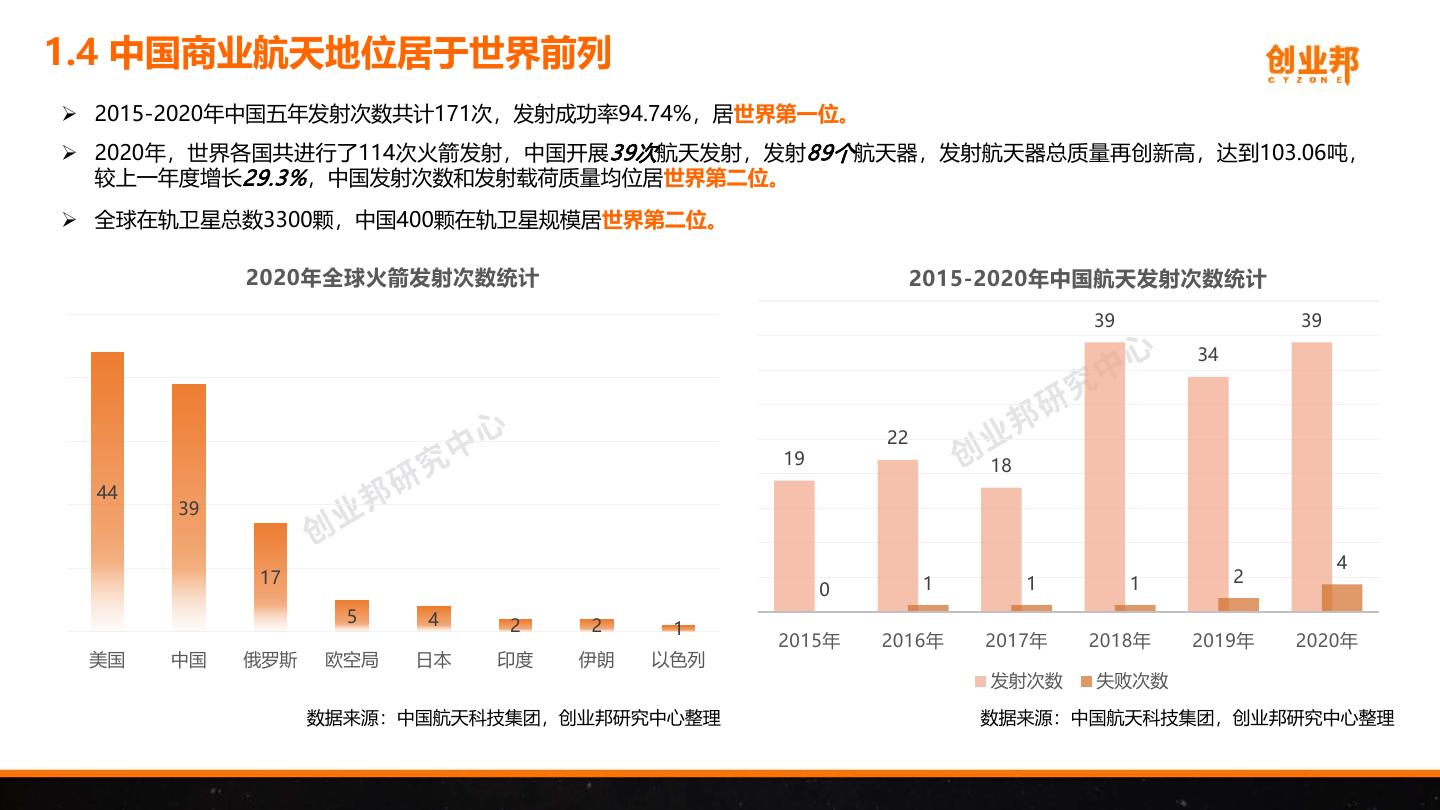

7 .1.4 中国商业航天地位居于世界前列 2015-2020年中国五年发射次数共计171次,发射成功率94.74%,居世界第一位。 2020年,世界各国共进行了114次火箭发射,中国开展39次航天发射,发射89个航天器,发射航天器总质量再创新高,达到103.06吨, 较上一年度增长29.3% ,中国发射次数和发射载荷质量均位居世界第二位。 全球在轨卫星总数3300颗,中国400颗在轨卫星规模居世界第二位。 2020年全球火箭发射次数统计 2015-2020年中国航天发射次数统计 39 39 34 22 19 18 44 39 4 17 1 1 1 2 0 5 4 2 2 1 2015年 2016年 2017年 2018年 2019年 2020年 美国 中国 俄罗斯 欧空局 日本 印度 伊朗 以色列 发射次数 失败次数 数据来源:中国航天科技集团,创业邦研究中心整理 数据来源:中国航天科技集团,创业邦研究中心整理

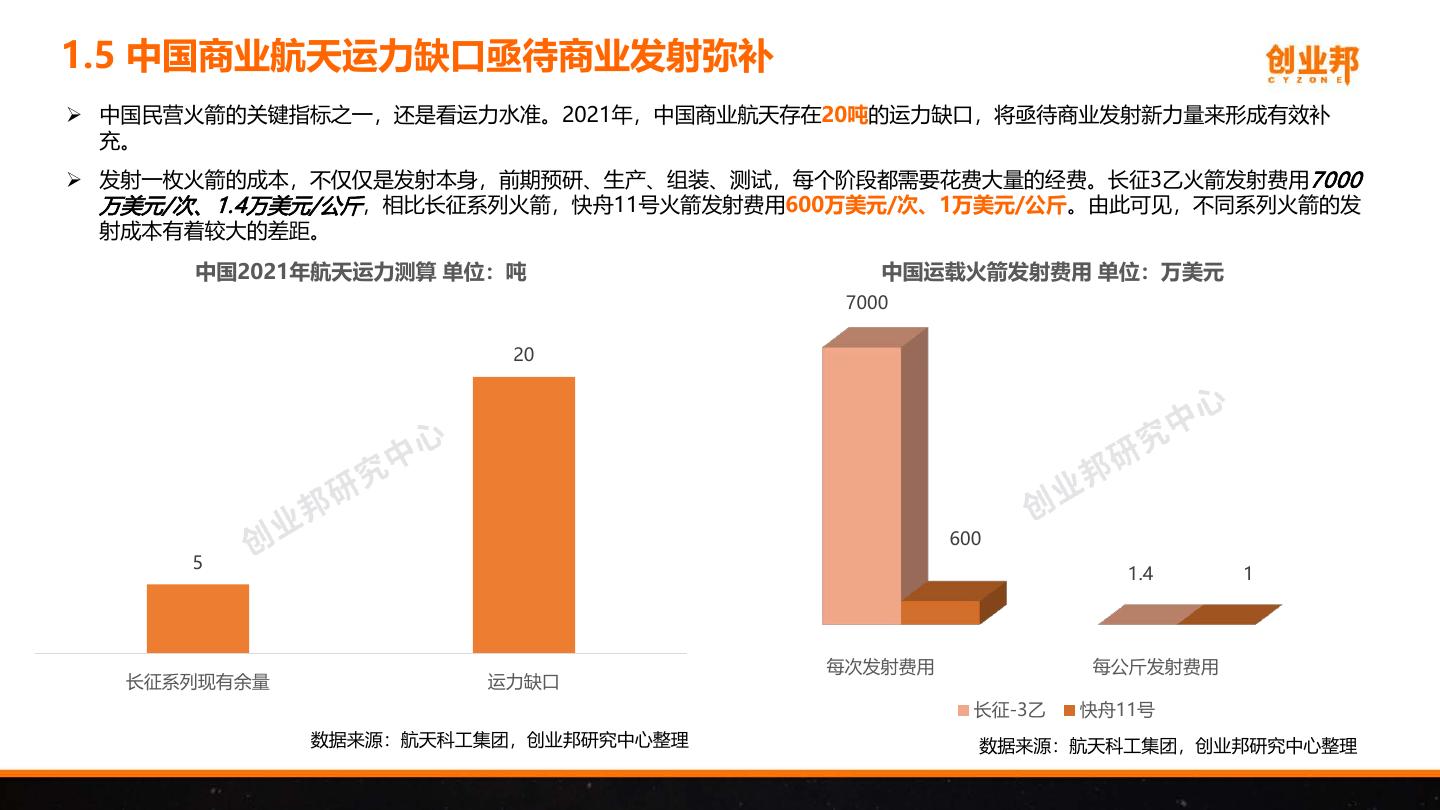

8 .1.5 中国商业航天运力缺口亟待商业发射弥补 中国民营火箭的关键指标之一,还是看运力水准。2021年,中国商业航天存在20吨的运力缺口,将亟待商业发射新力量来形成有效补 充。 发射一枚火箭的成本,不仅仅是发射本身,前期预研、生产、组装、测试,每个阶段都需要花费大量的经费。长征3乙火箭发射费用7000 万美元/次、1.4万美元/公斤,相比长征系列火箭,快舟11号火箭发射费用600万美元/次、1万美元/公斤。由此可见,不同系列火箭的发 射成本有着较大的差距。 中国2021年航天运力测算 单位:吨 中国运载火箭发射费用 单位:万美元 7000 20 600 5 1.4 1 每次发射费用 每公斤发射费用 长征系列现有余量 运力缺口 长征-3乙 快舟11号 数据来源:航天科工集团,创业邦研究中心整理 数据来源:航天科工集团,创业邦研究中心整理

9 .1.6 中国商业航天迎来万亿规模蓝海,2025年或突破2100亿美元 在政策的扶持与资本的加持下,商业航天行业将呈现大幅增长态势。2015-2020年商业航天行业市场规模由3,764亿元增长至10,202 亿元,年复合增长率达到22.09%,其中2020年我国商业航天市场规模突破1万亿元,同比增长22%。 中国商业航天市场规模(单位:亿元人民币)及同比增长率 12000 30.00% 25.01% 10,202 10000 23.44% 25.00% 21.99% 8,362 8000 18.01% 22.00% 20.00% 6,774 6000 5,419 15.00% 4,442 3,764 4000 10.00% 2000 5.00% 0 0.00% 2015年 2016年 2017年 2018年 2019年 2020年 市场规模 增长率 数据来源:中国航天工业质量协会,创业邦研究中心整理 据中国卫星应用产业协会数据显示,2020年国内已发布的卫星星座计划多达20余项。预计到2025年前,拟发射超过3000颗商业卫星, 卫星总重量超过400吨。若以长征3乙火箭发射费用7000万美元/次的发射成本估算,2025年超过3000颗的发射需求将突破2100亿美 元,商业航天行业市场空间巨大,且未来小卫星星座的发射需求将不断增加。

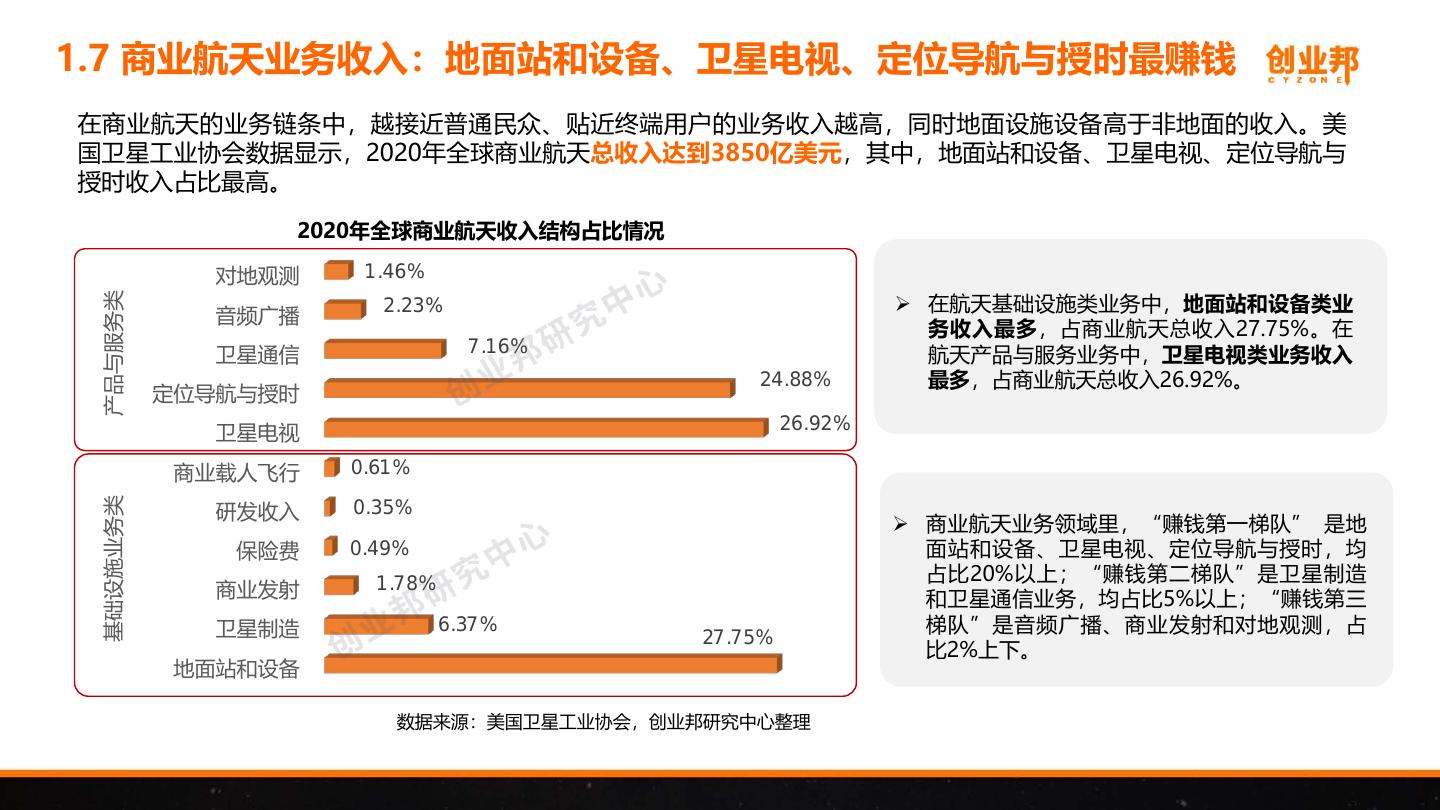

10 .1.7 商业航天业务收入:地面站和设备、卫星电视、定位导航与授时最赚钱 在商业航天的业务链条中,越接近普通民众、贴近终端用户的业务收入越高,同时地面设施设备高于非地面的收入。美 国卫星工业协会数据显示,2020年全球商业航天总收入达到3850亿美元,其中,地面站和设备、卫星电视、定位导航与 授时收入占比最高。 2020年全球商业航天收入结构占比情况 对地观测 1.46% 在航天基础设施类业务中,地面站和设备类业 产品与服务类 音频广播 2.23% 务收入最多,占商业航天总收入27.75%。在 卫星通信 7.16% 航天产品与服务业务中,卫星电视类业务收入 24.88% 最多,占商业航天总收入26.92%。 定位导航与授时 卫星电视 26.92% 商业载人飞行 0.61% 基础设施业务类 研发收入 0.35% 商业航天业务领域里,“赚钱第一梯队” 是地 保险费 0.49% 面站和设备、卫星电视、定位导航与授时,均 1.78% 占比20%以上;“赚钱第二梯队”是卫星制造 商业发射 和卫星通信业务,均占比5%以上;“赚钱第三 卫星制造 6.37% 梯队”是音频广播、商业发射和对地观测,占 27.75% 比2%上下。 地面站和设备 数据来源:美国卫星工业协会,创业邦研究中心整理

11 . PART2 中国商业航天产业链分析 ——百舸争流、千帆竞发

12 .2.1 中国商业航天产业链结构 商业航天产业链较为复杂,涉及环节众多,主要包括卫星制造、卫星发射及应用及运营服务等环节。 数据来源:创业邦睿兽分析

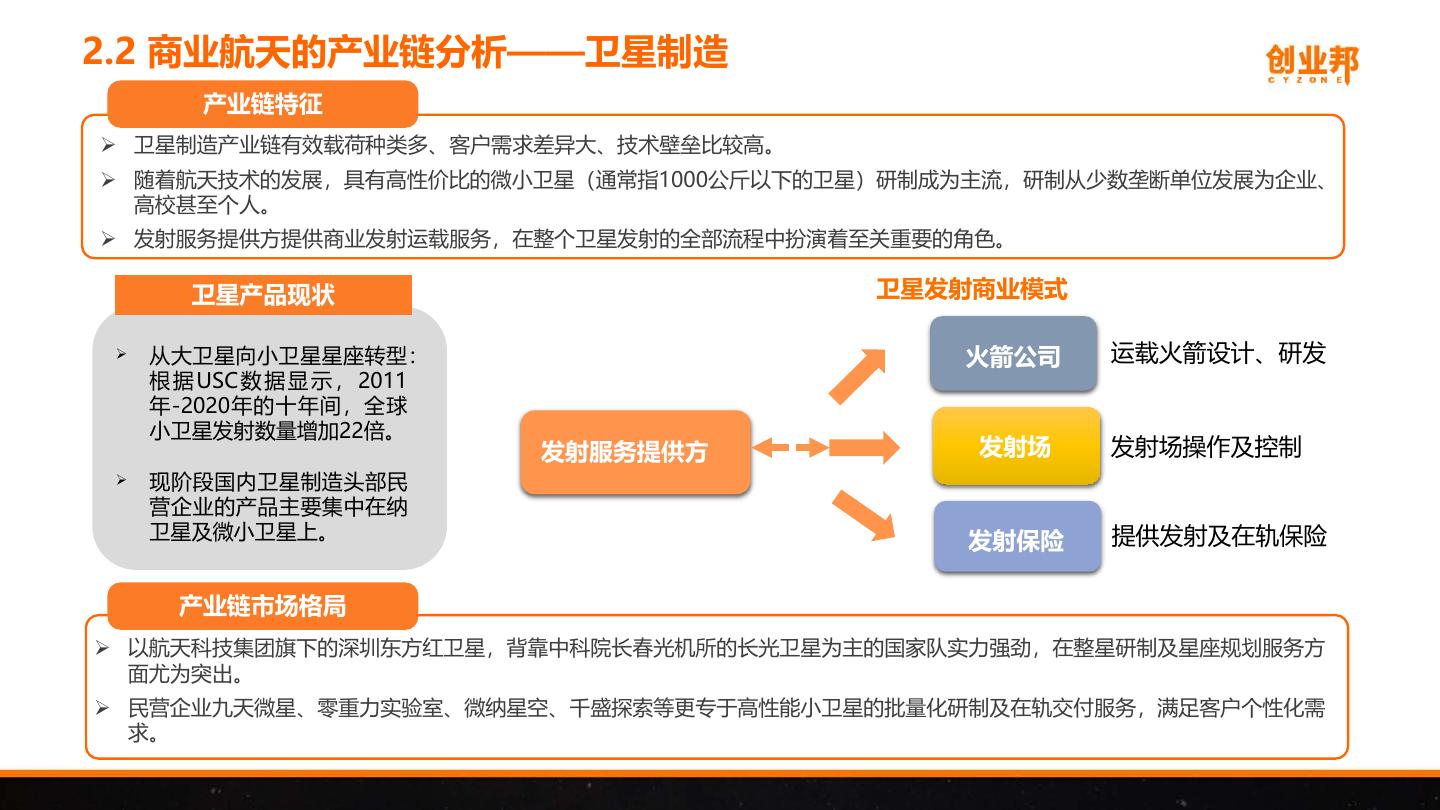

13 .2.2 商业航天的产业链分析——卫星制造 产业链特征 卫星制造产业链有效载荷种类多、客户需求差异大、技术壁垒比较高。 随着航天技术的发展,具有高性价比的微小卫星(通常指1000公斤以下的卫星)研制成为主流,研制从少数垄断单位发展为企业、 高校甚至个人。 发射服务提供方提供商业发射运载服务,在整个卫星发射的全部流程中扮演着至关重要的角色。 卫星产品现状 卫星发射商业模式 从大卫星向小卫星星座转型: 火箭公司 运载火箭设计、研发 根 据 USC 数 据 显 示 , 2011 年-2020年的十年间,全球 小卫星发射数量增加22倍。 发射服务提供方 发射场 发射场操作及控制 现阶段国内卫星制造头部民 营企业的产品主要集中在纳 卫星及微小卫星上。 发射保险 提供发射及在轨保险 产业链市场格局 以航天科技集团旗下的深圳东方红卫星,背靠中科院长春光机所的长光卫星为主的国家队实力强劲,在整星研制及星座规划服务方 面尤为突出。 民营企业九天微星、零重力实验室、微纳星空、千盛探索等更专于高性能小卫星的批量化研制及在轨交付服务,满足客户个性化需 求。

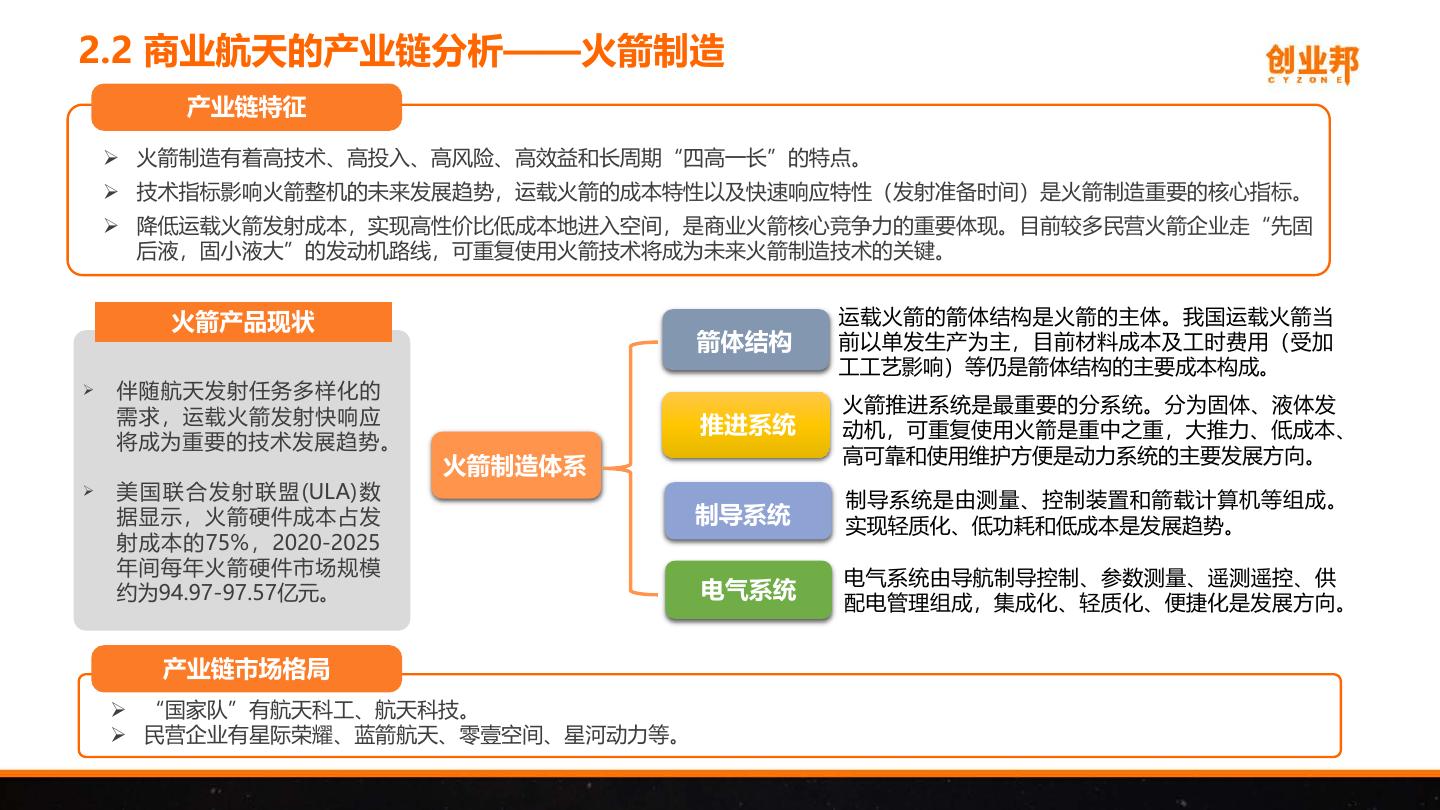

14 .2.2 商业航天的产业链分析——火箭制造 产业链特征 火箭制造有着高技术、高投入、高风险、高效益和长周期“四高一长”的特点。 技术指标影响火箭整机的未来发展趋势,运载火箭的成本特性以及快速响应特性(发射准备时间)是火箭制造重要的核心指标。 降低运载火箭发射成本,实现高性价比低成本地进入空间,是商业火箭核心竞争力的重要体现。目前较多民营火箭企业走“先固 后液,固小液大”的发动机路线,可重复使用火箭技术将成为未来火箭制造技术的关键。 火箭产品现状 运载火箭的箭体结构是火箭的主体。我国运载火箭当 箭体结构 前以单发生产为主,目前材料成本及工时费用(受加 工工艺影响)等仍是箭体结构的主要成本构成。 伴随航天发射任务多样化的 火箭推进系统是最重要的分系统。分为固体、液体发 需求,运载火箭发射快响应 推进系统 动机,可重复使用火箭是重中之重,大推力、低成本、 将成为重要的技术发展趋势。 高可靠和使用维护方便是动力系统的主要发展方向。 火箭制造体系 美 国联 合发射 联盟 (ULA) 数 制导系统是由测量、控制装置和箭载计算机等组成。 据显示,火箭硬件成本占发 制导系统 实现轻质化、低功耗和低成本是发展趋势。 射成本的75%,2020-2025 年间每年火箭硬件市场规模 电气系统由导航制导控制、参数测量、遥测遥控、供 约为94.97-97.57亿元。 电气系统 配电管理组成,集成化、轻质化、便捷化是发展方向。 产业链市场格局 “国家队”有航天科工、航天科技。 民营企业有星际荣耀、蓝箭航天、零壹空间、星河动力等。

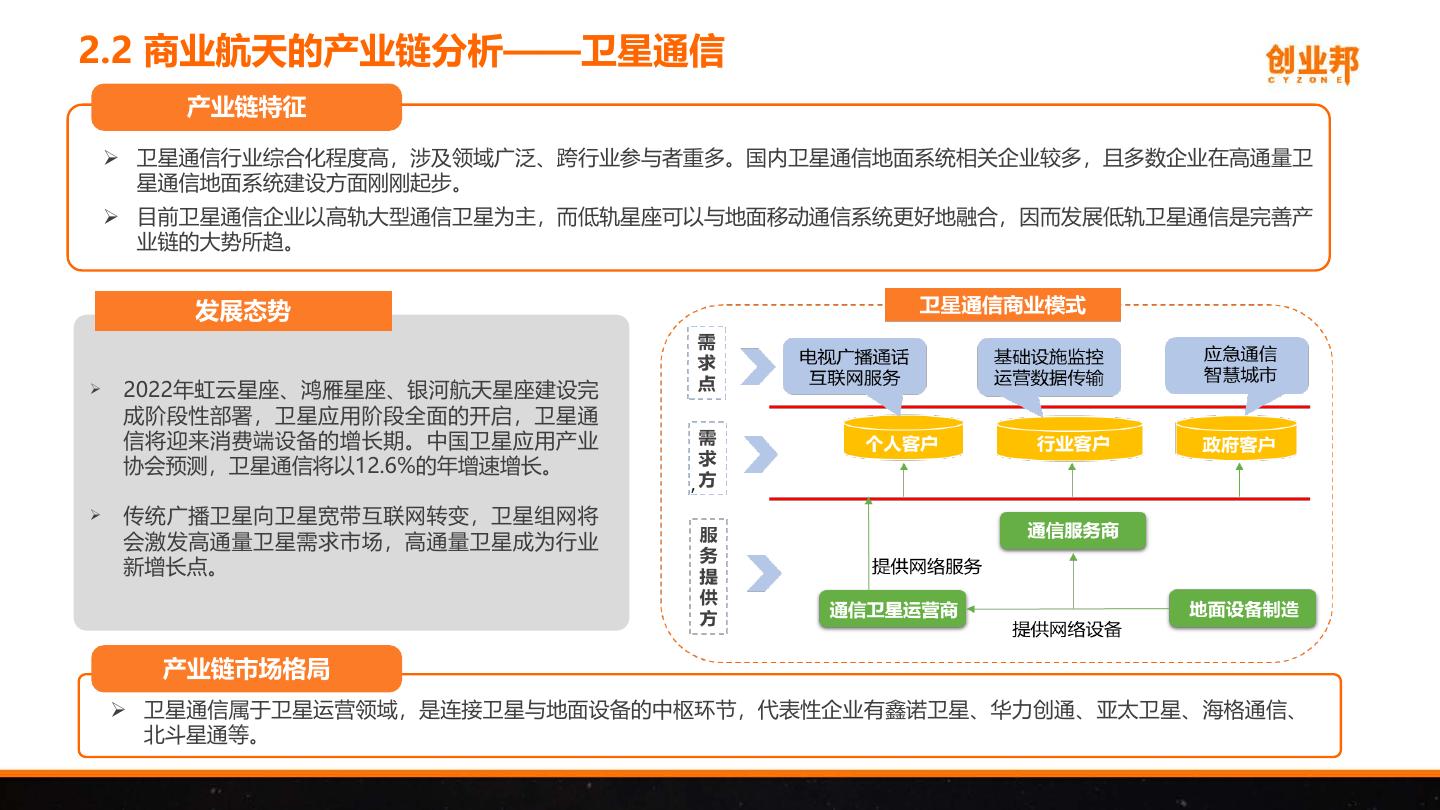

15 .2.2 商业航天的产业链分析——卫星通信 产业链特征 卫星通信行业综合化程度高,涉及领域广泛、跨行业参与者重多。国内卫星通信地面系统相关企业较多,且多数企业在高通量卫 星通信地面系统建设方面刚刚起步。 目前卫星通信企业以高轨大型通信卫星为主,而低轨星座可以与地面移动通信系统更好地融合,因而发展低轨卫星通信是完善产 业链的大势所趋。 发展态势 2022年虹云星座、鸿雁星座、银河航天星座建设完 成阶段性部署,卫星应用阶段全面的开启,卫星通 信将迎来消费端设备的增长期。中国卫星应用产业 协会预测,卫星通信将以12.6%的年增速增长。 传统广播卫星向卫星宽带互联网转变,卫星组网将 会激发高通量卫星需求市场,高通量卫星成为行业 新增长点。 产业链市场格局 卫星通信属于卫星运营领域,是连接卫星与地面设备的中枢环节,代表性企业有鑫诺卫星、华力创通、亚太卫星、海格通信、 北斗星通等。

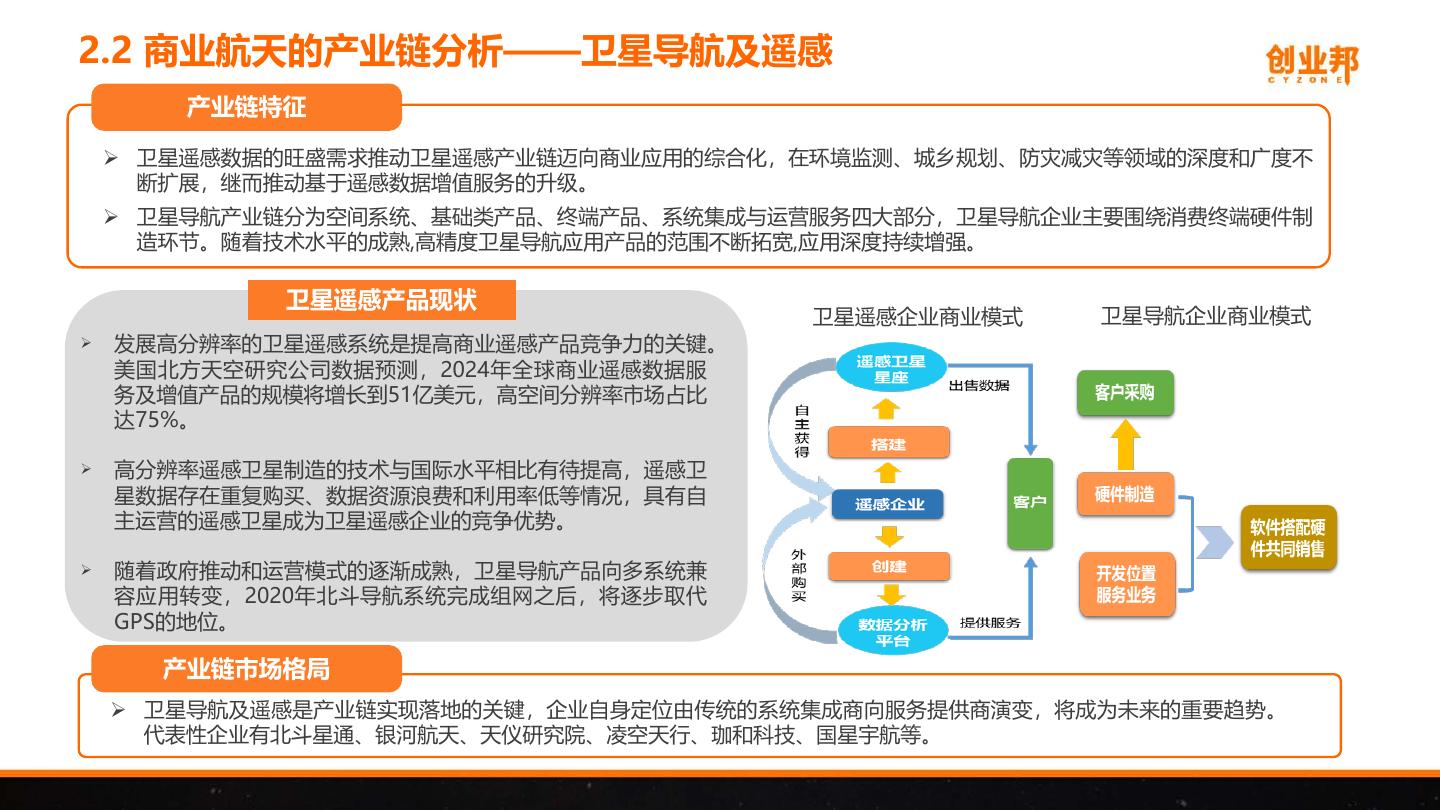

16 .2.2 商业航天的产业链分析——卫星导航及遥感 产业链特征 卫星遥感数据的旺盛需求推动卫星遥感产业链迈向商业应用的综合化,在环境监测、城乡规划、防灾减灾等领域的深度和广度不 断扩展,继而推动基于遥感数据增值服务的升级。 卫星导航产业链分为空间系统、基础类产品、终端产品、系统集成与运营服务四大部分,卫星导航企业主要围绕消费终端硬件制 造环节。随着技术水平的成熟,高精度卫星导航应用产品的范围不断拓宽,应用深度持续增强。 卫星遥感产品现状 卫星遥感企业商业模式 卫星导航企业商业模式 发展高分辨率的卫星遥感系统是提高商业遥感产品竞争力的关键。 美国北方天空研究公司数据预测,2024年全球商业遥感数据服 务及增值产品的规模将增长到51亿美元,高空间分辨率市场占比 达75%。 高分辨率遥感卫星制造的技术与国际水平相比有待提高,遥感卫 星数据存在重复购买、数据资源浪费和利用率低等情况,具有自 主运营的遥感卫星成为卫星遥感企业的竞争优势。 随着政府推动和运营模式的逐渐成熟,卫星导航产品向多系统兼 容应用转变,2020年北斗导航系统完成组网之后,将逐步取代 GPS的地位。 产业链市场格局 卫星导航及遥感是产业链实现落地的关键,企业自身定位由传统的系统集成商向服务提供商演变,将成为未来的重要趋势。 代表性企业有北斗星通、银河航天、天仪研究院、凌空天行、珈和科技、国星宇航等。

17 .2.3 中国商业航天企业图谱 卫星产业是商业航天经济的主要构成部分,商业火箭和卫星制造领域,正在逐步成型,成为我国航天产业的核心中坚力量。而商业载 人、深空探测、太空站等业务仍处于萌芽阶段,总体经济规模较小。 数据来源:创业邦睿兽分析 总体而言,背靠航天军工科研院所的“国家队”在发射资源、卫星技术积累以及工程能力等方面仍具有明显优势,大批民营初创航天 企业在民营资本的助力之下纷纷成立,由于民营的科研机构和相关企业受到的体制内束缚较少,在商业模式的创新、先进技术的应用 以及降本增效等方面占得先机,可以有效地与国家队形成互补。

18 . PART3 中国商业航天投融资分析 ——炙手可热,势头强劲

19 .3.1 中国商业航天融资规模稳步增长,2020年突破100亿 2015年是我国商业航天的腾飞起点,也是中国商业航天的元年,商业航天公司数量开始持续增长,企业融资势头强劲并且融资规模 逐年增加。 2019年的资本寒冬,融资金额及事件并没有受到较大影响,已披露融资事件总数只是略有下降,已披露融资额的事件数首次突破40 件,融资金额突破50亿元人民币,商业航天各细分赛道纷纷涌现出头部企业。 2020年虽受疫情影响,商业航天依旧热度不减。融资金额大幅增加,首次突破100亿元人民币,相较2019年增长了61.21%。 2016年-2021年4月商业航天领域融资趋势 78 56 52 42 43 32 25 22 14 21 10 7 14.02 26.16 40.71 64.32 103.69 17.72 2016年 2017年 2018年 2019年 2020年 2021年1-4月 已披露融资额(亿元人民币) 已披露融资额事件数(件) 已披露融资事件总数(件)(含已披露融资额与未披露融资额事件) 注:投融资数据包含A-Pre IPO各轮次、战略投资,不含并购、IPO 数据来源:创业邦睿兽分析

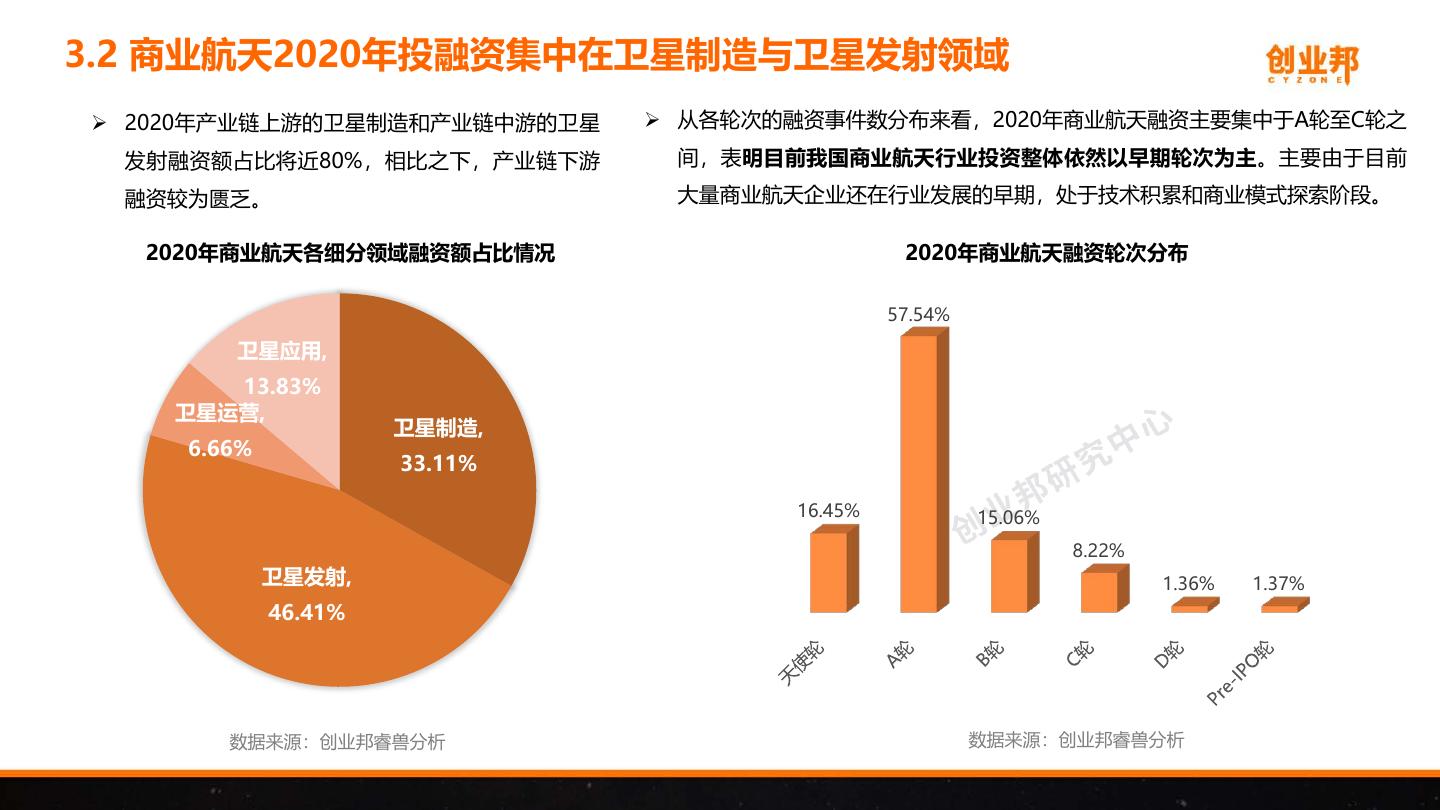

20 .3.2 商业航天2020年投融资集中在卫星制造与卫星发射领域 2020年产业链上游的卫星制造和产业链中游的卫星 从各轮次的融资事件数分布来看,2020年商业航天融资主要集中于A轮至C轮之 发射融资额占比将近80%,相比之下,产业链下游 间,表明目前我国商业航天行业投资整体依然以早期轮次为主。主要由于目前 融资较为匮乏。 大量商业航天企业还在行业发展的早期,处于技术积累和商业模式探索阶段。 2020年商业航天各细分领域融资额占比情况 2020年商业航天融资轮次分布 57.54% 卫星应用, 13.83% 卫星运营, 卫星制造, 6.66% 33.11% 16.45% 15.06% 8.22% 卫星发射, 1.36% 1.37% 46.41% 数据来源:创业邦睿兽分析 数据来源:创业邦睿兽分析

21 .3.3 北京成为商业航天资本核心集聚地,长春、西安、天津位居第二梯队 2020-2021年4月国内主要城市商业航天公司已披露融资额 2020年北京以45.89亿元的融资金额远超其它地 单位:亿元人民币 区,依然是商业航天产业资本的核心聚集地。北 京拥有丰富的航天资源,航天单位及科研机构全 北京 45.89 国最多。 长春 24.64 2020年长光卫星以24.64亿人民币融资刷新了中 国商业航天领域单轮融资金额最高纪录,直接推 西安 5.76 动长春市融资规模突破20亿元人民币。 西安被誉为“航天动力之乡”,西安航天基地是 天津 4 成立最早、规模最大的国家级航天特色经济技术 开发区,是具备商业航天全产业链要素的城市, 重庆 2.1 已成为我国商业航天领域重要一极。 上海 0.3 数据来源:创业邦睿兽分析

22 .3.4 知名机构相继布局商业航天赛道 睿兽分析数据显示,截至2020年底,392家活跃机构参与了商业 2015-2021年4月中国商业航天领域活跃投资机构投资事件数 航天产业投资,展开产业链布局。目前,包括经纬中国、顺为资 经纬中国 11 本、源码资本、五源资本等众多知名投资机构都已相继布局,商 中科创星 10 业航天赛道的火热和行业价值攀升,正在引发新一轮的资本争夺 战。 顺为资本 7 创想天使 7 经纬中国:自2015年就开始布局商业航天赛道,先后投资佳格天地、天 仪研究院、星际荣耀、蓝箭航天、银河航天、长光卫星等企业,轮次多 五源资本 5 数为A轮和B轮,2020年在商业航天领域投资案例数量最多(4件)。 源码资本 5 中科创星:专注硬科技领域投资,在光电芯片、人工智能、生物技术、 哈工大机器人集团 5 航空航天、智能制造等领域均有布局,在商业航天赛道共投出了20家企 国科嘉和 5 业,涵盖从卫星零部件到卫星制造、卫星应用、火箭、地面设备等全产 业链领域,在机构中投资商业航天赛道数量最多。 深创投 5 腾讯投资:作为互联网巨头,早在2013年就开始布局商业航天。2013 易方达 3 年参与私人登月公司Moon ExpressA轮1250万美元融资。2015年参与 腾讯投资 3 阿根廷太空科技公司Satellogic的A轮融资,随后又于2017、2019年两 IDG 3 次加码投资。2016年参与太空采矿Planetary Resources公司2073万美 元的A轮融资。 君联资本 2 红杉资本 2 碧桂园创投:碧桂园作为传统行业巨头,跨界布局投资蓝箭航天,说明 商业航天赛道如火如荼、备受资本青睐,未来前景十分广阔。 碧桂园创投 2 数据来源:创业邦睿兽分析

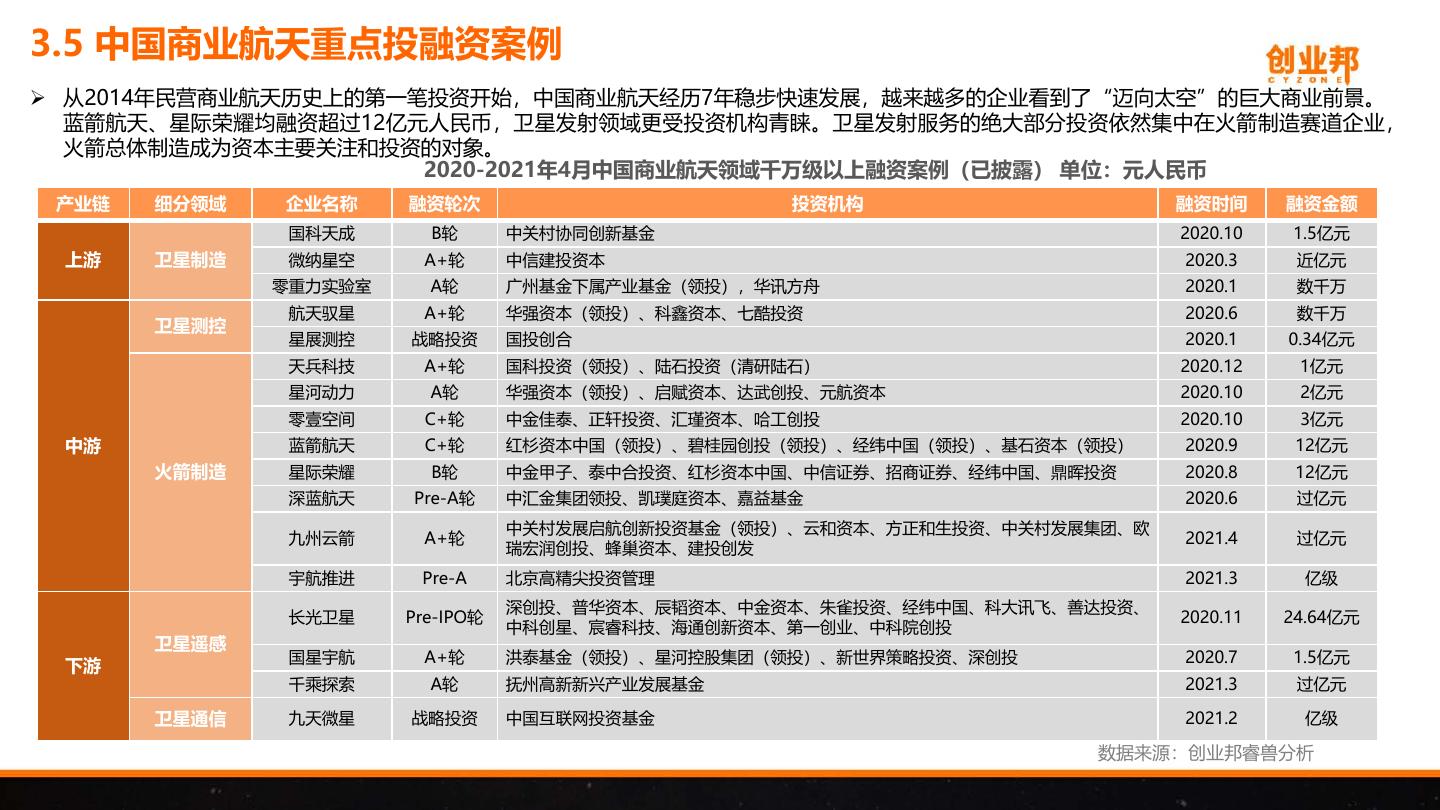

23 .3.5 中国商业航天重点投融资案例 从2014年民营商业航天历史上的第一笔投资开始,中国商业航天经历7年稳步快速发展,越来越多的企业看到了“迈向太空”的巨大商业前景。 蓝箭航天、星际荣耀均融资超过12亿元人民币,卫星发射领域更受投资机构青睐。卫星发射服务的绝大部分投资依然集中在火箭制造赛道企业, 火箭总体制造成为资本主要关注和投资的对象。 2020-2021年4月中国商业航天领域千万级以上融资案例(已披露) 单位:元人民币 产业链 细分领域 企业名称 融资轮次 投资机构 融资时间 融资金额 国科天成 B轮 中关村协同创新基金 2020.10 1.5亿元 上游 卫星制造 微纳星空 A+轮 中信建投资本 2020.3 近亿元 零重力实验室 A轮 广州基金下属产业基金(领投),华讯方舟 2020.1 数千万 航天驭星 A+轮 华强资本(领投)、科鑫资本、七酷投资 2020.6 数千万 卫星测控 星展测控 战略投资 国投创合 2020.1 0.34亿元 天兵科技 A+轮 国科投资(领投)、陆石投资(清研陆石) 2020.12 1亿元 星河动力 A轮 华强资本(领投)、启赋资本、达武创投、元航资本 2020.10 2亿元 零壹空间 C+轮 中金佳泰、正轩投资、汇瑾资本、哈工创投 2020.10 3亿元 中游 蓝箭航天 C+轮 红杉资本中国(领投)、碧桂园创投(领投)、经纬中国(领投)、基石资本(领投) 2020.9 12亿元 火箭制造 星际荣耀 B轮 中金甲子、泰中合投资、红杉资本中国、中信证券、招商证券、经纬中国、鼎晖投资 2020.8 12亿元 深蓝航天 Pre-A轮 中汇金集团领投、凯璞庭资本、嘉益基金 2020.6 过亿元 中关村发展启航创新投资基金(领投)、云和资本、方正和生投资、中关村发展集团、欧 九州云箭 A+轮 2021.4 过亿元 瑞宏润创投、蜂巢资本、建投创发 宇航推进 Pre-A 北京高精尖投资管理 2021.3 亿级 深创投、普华资本、辰韬资本、中金资本、朱雀投资、经纬中国、科大讯飞、善达投资、 长光卫星 Pre-IPO轮 2020.11 24.64亿元 中科创星、宸睿科技、海通创新资本、第一创业、中科院创投 卫星遥感 国星宇航 A+轮 洪泰基金(领投)、星河控股集团(领投)、新世界策略投资、深创投 2020.7 1.5亿元 下游 千乘探索 A轮 抚州高新新兴产业发展基金 2021.3 过亿元 卫星通信 九天微星 战略投资 中国互联网投资基金 2021.2 亿级 数据来源:创业邦睿兽分析

24 .3.6 中国商业航天投融资之“最”(截至2021年4月) 融资最早 民营商业航天历史上的第一笔投资始于2014年。2014年9月,由尚未大学毕业的学生胡振宇 2014年 创办中国第一家私营航天公司“翎客航天”,在国内创业融资服务平台天使汇上三天便获得 515万融资认购,更是获得天使投资人杨宁领投300万元,共计获得815万元投资。 融资最多 2020年11月长光卫星完成24.64亿元Pre-IPO轮融资,创中国商业航天领域单轮融资最高纪 24.64亿 录。长光卫星已经研制并成功发射28颗卫星,其中由公司自主研发的“吉林一号”组星成功 发射,开创了我国商业卫星应用的先河。 估值最高 2020年11月银河航天完成新一轮B+轮融资,完成本轮融资后,投后估值近80亿元人民币, 80亿 也是中国商业航天及卫星互联网领域第一只独角兽企业。

25 . PART4 中国商业航天市场格局与企业案例 ——潜龙在渊,一飞冲天

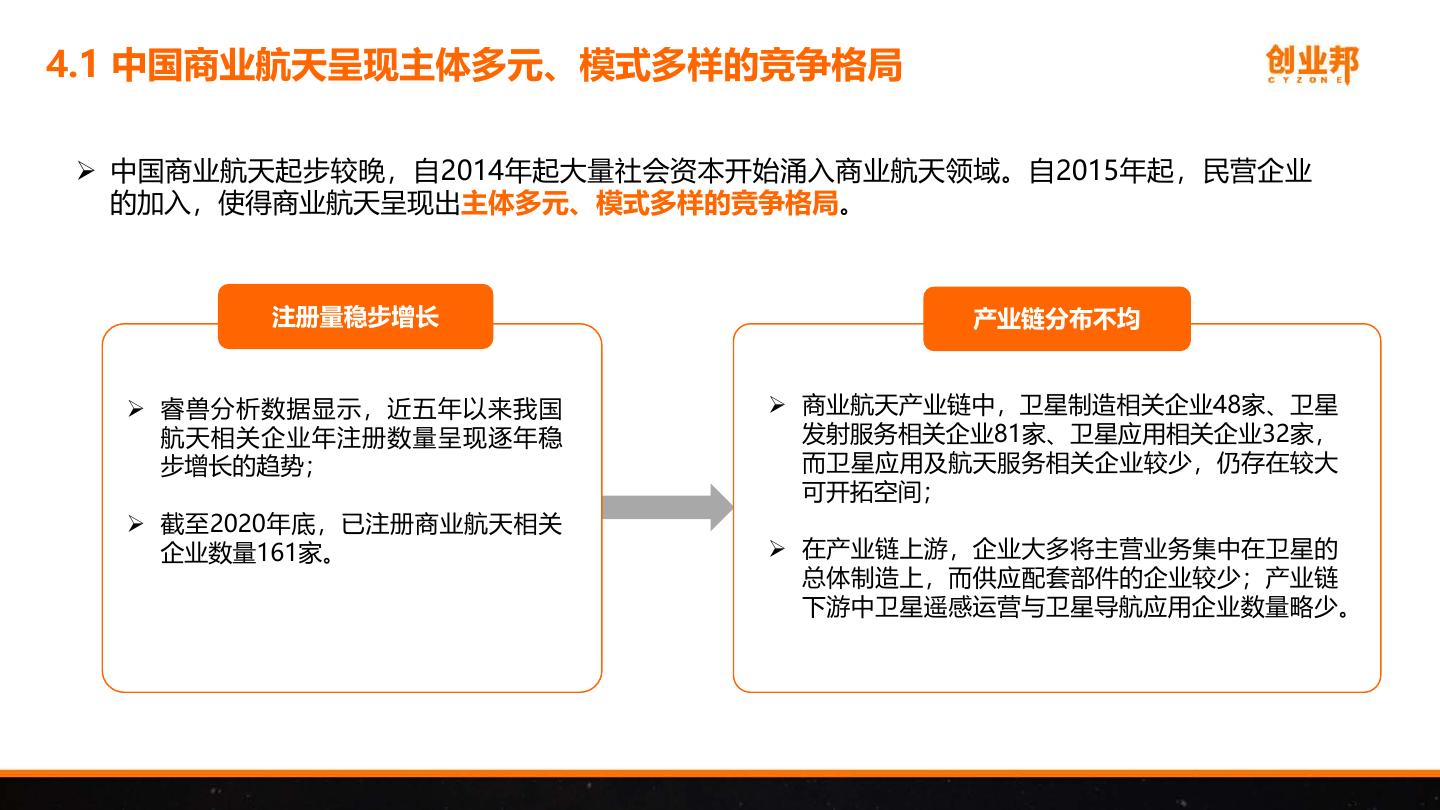

26 .4.1 中国商业航天呈现主体多元、模式多样的竞争格局 中国商业航天起步较晚,自2014年起大量社会资本开始涌入商业航天领域。自2015年起,民营企业 的加入,使得商业航天呈现出主体多元、模式多样的竞争格局。 注册量稳步增长 产业链分布不均 睿兽分析数据显示,近五年以来我国 商业航天产业链中,卫星制造相关企业48家、卫星 航天相关企业年注册数量呈现逐年稳 发射服务相关企业81家、卫星应用相关企业32家, 步增长的趋势; 而卫星应用及航天服务相关企业较少,仍存在较大 可开拓空间; 截至2020年底,已注册商业航天相关 企业数量161家。 在产业链上游,企业大多将主营业务集中在卫星的 总体制造上,而供应配套部件的企业较少;产业链 下游中卫星遥感运营与卫星导航应用企业数量略少。

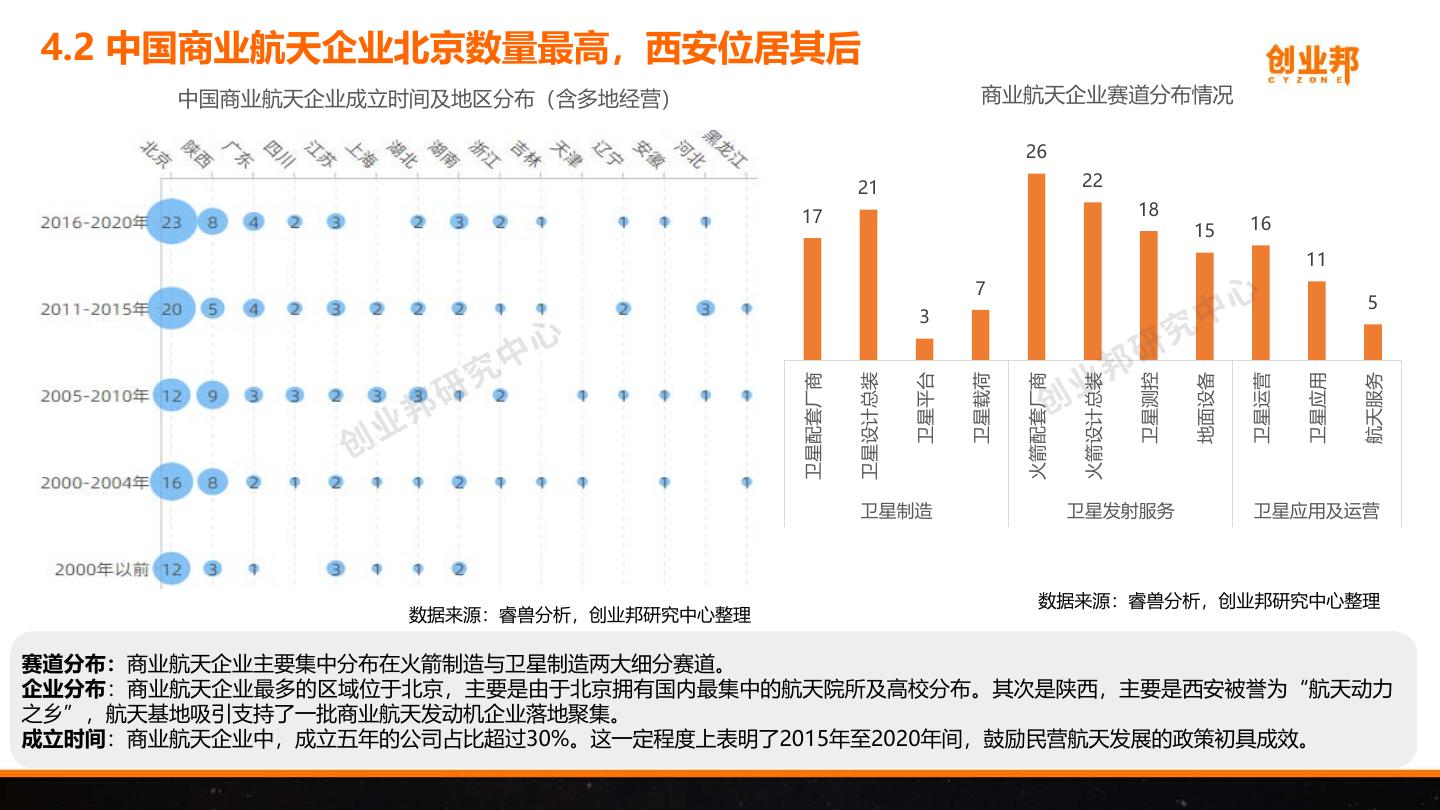

27 .4.2 中国商业航天企业北京数量最高,西安位居其后 中国商业航天企业成立时间及地区分布(含多地经营) 商业航天企业赛道分布情况 26 21 22 17 18 15 16 11 7 5 3 卫星配套厂商 卫星设计总装 卫星平台 卫星载荷 火箭配套厂商 火箭设计总装 卫星测控 地面设备 卫星运营 卫星应用 航天服务 卫星制造 卫星发射服务 卫星应用及运营 数据来源:睿兽分析,创业邦研究中心整理 数据来源:睿兽分析,创业邦研究中心整理 赛道分布:商业航天企业主要集中分布在火箭制造与卫星制造两大细分赛道。 企业分布:商业航天企业最多的区域位于北京,主要是由于北京拥有国内最集中的航天院所及高校分布。其次是陕西,主要是西安被誉为“航天动力 之乡”,航天基地吸引支持了一批商业航天发动机企业落地聚集。 成立时间:商业航天企业中,成立五年的公司占比超过30%。这一定程度上表明了2015年至2020年间,鼓励民营航天发展的政策初具成效。

28 .4.3 企业案例一:全球商业航天先驱者-SpaceX 成立时间:2002年(美国) 创始人:埃隆马斯克 行业领域:火箭制造 行业地位:目前已完成了100多次任务,涉及的合同金额超过120亿美元,成为全球商业航天领军企业,全球市场占有率 达到52%。 2011-2020年SpaceX火箭发射次数 SpaceX主要产品 21 26 18 13 参数 猎鹰9号 重型猎鹰 6 6 8 2 2 3 重量(t) 549 1,420 长度(m) 70 70 直径(m) 3.7 12.2 2020年全球商业发射市场占有率统计 GTO载荷 8.3 26.7 52% (t) 60% 40% 24% LEO载荷(t) 22.8 63.8 9% 9% 20% 3% 3% 首次发射年 2010 2018 0% 单次发射价格 0.62 0.9 (亿美元)) 数据来源:美国联邦航空管理局

29 .4.3 企业案例一:全球商业航天先驱者-SpaceX SpaceX历年融资情况 估值:740亿美元(2021年4月) 日期 融资轮次 融资金额 投资机构 成就:开发可部分重复使用的运载火箭,于 2018年发射现役推力最大的运载火箭-猎鹰 2021-04-15 E轮及以后 3.14亿美元 Coatue , 富达投资 , Valor Equity Partners , 红杉资本 重型火箭。星链卫星互联网服务项目已将 2021-02-17 E轮及以后 8.5亿美元 Legendary Ventures , Arctic Ventures , TrueBridge 1320颗星链卫星送入近地轨道,除此之外, 2020-08-18 战略投资 19亿美元 Fidelity Investments 还推出载人火星和星际飞船登月计划。 2020-05-27 E轮及以后 3.46亿美元 未披露 2020-03-10 E轮及以后 5亿美元 未披露 关键成功点 2019-05-25 E轮及以后 10.2亿美元 未披露 技术支撑:自主生产零部件,用工业级、民用级的器件 2018-04-18 战略投资 2.14亿美元 未披露 代替宇航级元器件生产“猎鹰”系列可重复使用运载火 箭,降低发射成本。 2018-03-19 E轮及以后 5亿美元 Fidelity Investments 2017-11-28 E轮及以后 1亿美元 未披露 运载力突出:纵向发展“猎鹰”重型火箭、超重型的 “星船+超重”组合运载器等,提升整体运载水平。 2017-07-28 E轮及以后 3.5亿美元 未披露 Google , Fidelity Investments , DFJ德丰杰 , Valor Capi 2015-01-21 战略投资 10亿美元 tal Group 市场占有率高:“猎鹰”火箭已稳居全球大中型航天器 Google , Fidelity Investments , DFJ德丰杰 , Founders F 发射服务竞争力之首,现正全方位与全球的小火箭争夺 2015-01-20 E轮 1亿美元 und 小卫星甚至微纳卫星发射订单。 2012-12-21 D轮 3000万美元 DFJ德丰杰 , Rothenberg Ventures 2010-11-08 C轮 5000万美元 DFJ德丰杰 , Founders Fund , Valor Capital Group 政府扶持力度大:重视商业航天、寄民于军已经上升为 美国的国家战略, SpaceX在政府及军方订单及资本的 2009-08-11 B轮 4500万美元 DFJ德丰杰 支持下, 通过“星链”计划积极掌握太空轨频资源话 2008-08-04 A轮 2000万美元 Founders Fund 语权。 数据来源:睿兽分析,创业邦研究中心整理

相关推荐

加关注

3秒后跳转登录页面

去登陆