- 快召唤伙伴们来围观吧

- 微博 QQ QQ空间 贴吧

- 文档嵌入链接

- 复制

- 微信扫一扫分享

- 已成功复制到剪贴板

2019-2020中国人工智能计算力发展评估报告-IDC-2019.8-31页

计算力是承载和推动人工智能走向实际应用的基础平台和决定性力量

展开查看详情

1 .算⼒+⽣态 中国⼈⼯智能迈向产业AI化 2019年8⽉

2 .内容⽬录 核⼼观点 .................................................................... 04 ⼀、前⾔...................................................................... 05 1.1 ⼈⼯智能的定义及核⼼技术 1.2 国家政策引领中国⼈⼯智能⾼速发展 1.3 数据、算法、算⼒⽇益成熟,为⼈⼯智能发展提供富饶的⼟壤 ⼆、中国⼈⼯智能算⼒及应⽤的发展现状 .................. 08 2.1 算⼒基础架构的发展 2.2 算⼒是推动产业AI化前进的源动⼒ 2.3 ⽣态是产业AI化前进的必经之路 三、中国⼈⼯智能算⼒发展评估.................................. 18 3.1 评估体系框架 3.2 评估结果分析 四、⾏动建议............................................................... 29 4.1 对⾏业⽤户的建议 4.2 对⼈⼯智能解决⽅案提供商的建议 3

3 . 核⼼观点 ▪ 计算⼒是承载和推动⼈⼯智能⾛向实际应⽤的基础平台和决定性⼒量,根据IDC 全球DataSphere的研究,全球新创建的数据量将从2018年的33ZB增⻓到2025年 的175ZB。随着数据持续爆炸性增⻓及算法的不断演进,未来算⼒仍有很⼤的发 展空间。 ▪ 预计2022年,⼈⼯智能推理市场占⽐将超过训练市场,GPU依然是数据中⼼加 速的⾸选,随着边缘、端侧需求的快速增⻓,⼈⼯智能芯⽚市场将迎来多元化 发展。 ▪ 预计2023年,中国⼈⼯智能基础架构市场将超过80亿美⾦,未来五年年复合增⻓ 率达到33.8%,增速是中国整体基础架构市场的三倍以上。 ▪ 5G和物联⽹将推动边缘、端侧⼈⼯智能基础架构的快速发展,性能、灵活性和能 效将成为⽤⼾未来重点考量因素。 ▪ 计算⼒的快速发展极⼤促进了各⾏业应⽤场景的成熟,AI产业化加速向产业AI化 迈进。互联⽹、智慧城市、⾦融⾏业产业AI化已经⾛在了前⾯。未来五年,制造 、零售等⾏业也有望逐步实现智能化。 ▪ 互联⽹依然是⼈⼯智能算⼒投资最⼤的⾏业,占据中国62.4%的⼈⼯智能算⼒投资 市场份额;排名前五的⾏业中,政府和⾦融⾏业增⻓最迅速,2018年同⽐增⻓均 超过100.0%。 ▪ ⼈⼯智能与云的融合将进⼀步加速,未来五年,AIaaS市场规模的年复合增⻓率为 66.0%,将成为推动云计算市场增⻓的重要细分领域。 ▪ 软件框架市场TensorFlow和PyTorch凭借性能、灵活性及⽣态优势依然占据主导地 位;百度的深度学习开源平台PaddlePaddle是国内⾃主开发软件框架的代表。 ▪ 越来越多的⼈⼯智能领军企业参与到⾏业性能评测基准建设中,但总的来说业 界⽬前缺少统⼀的基准,⼤多数现有的深度学习性能基准相对单⼀。随着AI框 架不断优化,模型不断迭代以及算法不断更新,各类基准也将持续的完善升级 与之适应。 ▪ 2019年中国⼈⼯智能城市排⾏榜,TOP5城市依次为北京、杭州、深圳、上海、⼴ 州,排名6-10的城市为合肥、苏州、重庆、南京、西安。跟2018年相⽐,北京超 越杭州位居第⼀,⼴州进⼊第⼀梯队,苏州、南京、西安⾸次跻⾝前⼗。 4

4 .前⾔ 新⼀轮科技⾰命和产业变⾰正在快速推进,⼤数据的爆发式增⻓、算法的⾰新、算⼒的提升及⽹络设施的演进驱动⼈⼯智能发展进⼊ 新阶段,智能化成为技术和产业发展的重要⽅向。⼈⼯智能具有显著的溢出效应,将进⼀步带动其他技术的进步,推动战略性新兴产 业总体突破,正在成为推进供给侧结构性改⾰的新动能、振兴实体经济的新机遇、建设制造强国和⽹络强国的新引擎,源源不断地为 数字经济的发展提供持续创新动⼒。 1.1 ⼈⼯智能的定义及核⼼技术 IDC将⼈⼯智能定义为具备学习、推理和⾃我纠正能⼒的系统。系统通过⾃然语⾔、语⾳、图像、 视频等⽅式与⼈ 类交互,从交互信息中抽取知识建⽴知识库,并采⽤机器学习⽅式建⽴预测模型,基于模型进⾏推理给出结果。 机器学习作为实现智能化的关键技术,⼜可以分为传统的机器学习和深度学习。过去企业对于机器学习的采⽤更 多是⽤传统机器学习做简单的预测分析。现在,企业已经开始探索采⽤深度学习来提⾼预测的准确率、处理⾮结 构化数据,采⽤图算法、知识图谱技术判断相关性等等。从应⽤落地的⻆度,除了反欺诈、产品推荐、量化投资 等落地应⽤场景,IDC也看到⾏业企业在核⼼⽣产环节开始测试机器学习应⽤,例如电⼦器件⽣产质检、交通轨道 ⽕花检测、配电站电压器障碍评价等等。 由机器学习⽀撑的⼈⼯智能核⼼技术能⼒可分成2⼤类,分别是感知技术和认知技术。现阶段,感知技术的发展已 经相对成熟,认知技术的发展分为三个层次,分别是语⾔理解;分析、推理以及⼈格情感,认知技术应⽤在未来 仍有很⼤发展空间。 1.2 国家政策引领中国⼈⼯智能⾼速发展 2015年以来,国家也从政策层⾯为中国⼈⼯智能技术的发展提供了利好环境。《新⼀代⼈⼯智能发展规划》和《 促进新⼀代⼈⼯智能产业发展三年⾏动计划(2018-2020年)》的发布,不仅就未来⼈⼯智能相关战略⽬标、理论 技术、产业经济、⼈才培养、法律体系等⽅⾯进⾏了论述,还重点提出了政府财政及社会资本投资的统筹安排,并 5

5 . 对⽀撑体系和保障措施进⾏了详细规划,明确了今后发展⽅向及⽬标,进⼀步加快 渗透速度,为产业发展提供有⼒的政策⽀持,中国⼈⼯智能发展突⻜猛进。在政策 的⽀持引导下,国内科技巨头纷纷布局,产业资本也将更多⽬光聚焦于⼈⼯智能的发 展和应⽤。⾃2016 AI产业化元年起,AI发展经历了2017年的产业化布局,2018的AI应⽤ 落地之年,⾄2019年,AI则会着侧重于领域拓宽及各领域内部的竞争。⼈⼯智能正通过 不同的应⽤快速渗透终端⽤⼾,使更⼴阔的⽤⼾群切实感受到⼈⼯智能的产品魅⼒及其 实⽤价值。 1.3 数据、算法、算⼒⽇益成熟,为⼈⼯智能发展提供富饶的⼟壤 作为⼈⼯智能的三⼤要素,数据、算法、算⼒⽀撑起其核⼼技术的应⽤,在不同阶 段发挥各⾃的作⽤,缺⼀不可。数据、算法、算⼒⽣态条件⽇益成熟,⼈⼯智能发 展将迎来新⼀轮的战略机遇。 2018年5⽉欧盟颁布了《⼀般数据保护条例》 (General Data Protection Regulation,简称 GDPR),该项法规中明确规定了对于个⼈数据 的定义以及保护规定,⽽⼈⼯智能的发展⼜是基 1.3.1多⽅技术融合带来数据井喷,未来五年数据市场将持续增⻓ 于⼤量数据来推进。短期看来GDPR为⼈⼯智能 的发展增加了⼀些阻⼒,但这⼀法规也为⼈⼯智 随着多种新兴技术产业的快速发展,数据总量呈现海量聚集爆发式增⻓。2019年,5G的 能的发展和应⽤提供了⼀个良好的环境和有效的 法律监管。相对⽽⾔,数据保护规范对于智能 部署以及物联⽹的进⼀步发展,数据的增⻓速度将越来越快。据IDC统计,世界领先的互 ⾳箱、智能⿏标等AI产业化衍⽣的针对个⼈消费 联⽹公司⼤数据量已达到上千PB,传统⾏业⻰头型企业数据量也能达到PB级,个⼈也能 者的市场影响较⼤,⽽对于⼈⼯智能在传统⾏业 够产⽣数千TB数据。这些类型丰富、场景各异的数据资源为⼈⼯智能系统⾃主学习并建 的渗透影响相对较⼩,例如制造业。未来中国在 数据保护⽅⾯也将⽇趋严格,对于企业来说即是 ⽴预测模型提供了丰沃的⼟壤。除了使⽤实际数据,未来⼈⼯智能系统还将越来越多的 机遇⼜是挑战,中国的企业需要提前布局,有效 使⽤⼤量模拟数据⽤于模型训练,这也将使得⼈⼯智能模型的开发速度⼤幅升。 规避⻛险,在转变的过程中获得先机。数据保护 条例会让数据的获取和处理变得更加困难,企业 需要投⼊更多的⼈⼒、资⾦和时间,对于中⼩企 业来说也是⼀项巨⼤的挑战。 1.3.2 ⼈⼯智能算法迅速发展,为其应⽤带来⽆限可能 ⼈⼯智能的算法从上世纪50年代开始,从机器学习到深度学习,经过数⼗年的不断 演进,已经可以满⾜越来越多的场景需求。通过与垂直⾏业相结合,新算法层出不 计算机视觉(CV)和⾃然语⾔处理(NLP)都 穷,向更细化发展,⼈⼯智能应⽤的主要⾏业如互联⽹、政府对于算法的研究投⼊ 需要结合⼤量的算法,⽬前,CV的发展已⽐较 成熟,⽽NLP因为更注重感知之后的认知,如何 也在逐年增加,推动了算法与其应⽤的结合。 处理⾃然语⾔理解、发⾳、噪⾳⼲扰等难题, 使其过去的发展相对较为缓慢。最近⼀年,NLP 领域取得了重要突破,2018年底,⾕歌发布了 BERT模型,打破了当时⼗余项NLP测试记录, 1.3.3 算⼒是⼈⼯智能发展的基础保障,未来仍有很⼤的发展空间 ⽽就在不久前,英伟达发布了更⼤的 MegatronLM语⾔模型,这些重要的突破为NLP 的应⽤带来了更加⼴阔的发展前景,例如医疗 海量的数据每时每刻都在产⽣,新的数据正以前所未有的速度和⽅式存储下来,数 ⾏业的智能诊断,教育⾏业的语⾔能⼒管理, 据不再是问题;算法经历了数⼗年的发展,在深度学习和加速计算出现之后,得到 以及办公⾃动化、服务机器⼈、智能法庭、多 语种/⽅⾔的机器翻译等等。 了迅速的发展和优化,以最新的MegatronLM语⾔模型为例,该模型包含了接近百亿 个参数,在NLP领域取得突破性进展的同时,给算⼒也提出了巨⼤的挑战,算⼒已 经成为承载和推动⼈⼯智能⾛向实际应⽤的基础平台和决定性⼒量。可以预⻅,未 来随着数据持续爆炸性增⻓以及算法的不断演进,算⼒仍有很⼤的发展空间。 6

6 . 供 商 应 ⽤提 图1 中国人工智能基础架构生态图谱 商 提供 算法 AI算⼒ (AI服务器) 芯⽚ 提供 商 云服 务提 供商 来源:IDC,2019 7

7 . 中国⼈⼯智能算⼒及 应⽤的发展现状 2.1 算⼒基础架构的发展 算⼒,作为⼈⼯智能发展进步的基础保障,其发展进步将对⼈⼯智能技术的进步和⾏业应⽤起到根本性的作⽤。IDC从算⼒ 基础架构层⾯,重点研究和考量芯⽚、服务器、边缘设备、AIaaS和主流框架等⼏个⽅⾯的发展及变化,旨在了解2019- 2020年算⼒的⾰新和进步,下⾯就此进⾏逐⼀分析: 2.1.1 预计2022年,推理市场占⽐将超过训练,芯⽚市场将迎来多元化发展 算法,数据和算⼒是⼈⼯智能的三⼤要素,其中数据的获取以及处理的难度在慢慢下降,算法也在多种深度学习 的框架上不断优化。因此,市场将⽬光聚焦在将数据和算法协调起来的芯⽚上。⽬前,⼈⼯智能芯⽚⼤致可分为 以下⼏类: 8

8 . GPU芯⽚(Graphics Processing Unit)GPU芯⽚是基于⼤吞吐⽽设计的,拥有 ⼀个由数以千计的更⼩、更⾼效的核⼼组成的⼤规模并⾏计算架构。GPU芯⽚是 单指令、多数据处理,采⽤数量众多的计算单元和超⻓的流⽔线,主要处理图像 领域的运算加速。⽬前,⼈⼯智能芯⽚市场相对⽐较集中,短期看CPU+GPU芯⽚ 的架构将继续占有领导地位。 FPGA芯⽚(Field−Programmable Gate Array)FPGA适⽤于多指令,单数据 流的分析,与GPU相反,因此常⽤于预测阶段,如云端。FPGA是⽤硬件实现软件算 法,因此在实现复杂算法⽅⾯有⼀定的难度,缺点是价格⽐较⾼,其优势为灵活性 强。经常⽤做ASIC芯⽚的⼩批量替代品,近年来也在微软和百度等公司的数据中⼼ ⼤规模部署,以提供强⼤的计算⼒和⾜够的灵活性。 ASIC芯⽚(Application Specific Integrated Circuit)ASIC是为实现特定场景 应⽤要求时,⽽定制的专⽤AI芯⽚。除了不能扩展以外,在功耗、可靠性、体积⽅⾯ 都有优势,尤其在低功耗的移动设备端。但由于该类芯⽚灵活性相对较差,所以在AI 市场的应⽤还不够⼴泛。基于以上优势,ASIC芯⽚更多的⽤于端或边缘侧。 按照⼯作负载,⼈⼯智能芯⽚可以分为训练芯⽚和推理芯⽚,训练是指在已有数据中学习,获得某些能⼒的过程,对计 算的精度要求较⾼,它直接影响推断的准确度。这就要训练芯⽚有强⼤的单芯⽚计算能⼒,⽬前GPU芯⽚更适合⽤于训 练负载。⽽推理过程则是指对新的数据,使⽤这些能⼒完成特定任务(⽐如分类、识别等)。 图2 推理和训练市场占比预测 18.7% IDC认为,未来⼈⼯智能市场,推理环 26.3% 33.4% 节将超过训练环节,根据预测,到2022 40.2% 48.3% 52.1% 57.3% 年推理的市场占⽐将超过训练,推理类 芯⽚将是未来最⼤的潜在市场,也是⼈ ⼯智能芯⽚市场的决胜点之⼀。 81.3% 73.7% 66.6% 59.8% 51.7% 47.9% 42.7% 2017 2018 2019 2020 2021 2022 2023 Training Inference 来源:IDC,2019 9

9 . ⽬前,⼈⼯智能领域的主流芯⽚依然是GPU芯⽚,其中英伟达和AMD是⽐较突出的两⼤⼚商。英伟达的优势在于矩 阵运算,先后推出了Pascal GPU和Volta架构;AMD作为GPU的另⼀⼤⼚商,也推出Radeon Instinct系列,预计将 ⽤于数据中⼼等⼈⼯智能基础设施上。FPGA经常⽤做ASIC芯⽚的⼩批量替代品,近年来在微软和百度等公司的数 据中⼼有部署,以提供强⼤的计算⼒和⾜够的灵活性。⽬前市场上应⽤⽐较多的是Xilinx和Intel 两⼤⼚商。ASIC芯 ⽚是针对专⻔应⽤⽽特别设计的,所以可以满⾜体积⼩,功耗低,保密性强,计算效率⾼等⽤⼾需求,并且出货量 越⼤其成本越低。⽬前,国内主要的ASIC芯⽚供应商,国内有寒武纪、地平线、华为等,国外有Graphcore等。 IDC预测,⼈⼯智能芯⽚的市场将保持⾼速增⻓,未来五年复合增⻓率将达到53.0%。GPU依然是 数据中⼼加速的⾸选,随着⼈⼯智能在边缘推理端的⼴泛应⽤,ASIC芯⽚的市占率将有所增⻓。 同时,针对不同的领域、⾏业及应⽤场景的不同需求,芯⽚种类将越来越丰富,这也决定了未来 的⼈⼯智能芯⽚市场将出现百花⻬放的局⾯。 2.1.2 未来五年,中国⼈⼯智能服务器市场复合增⻓率将超过30%,增速达到中国整体服务器市场增 速的三倍 ⼈⼯智能市场的爆发带动⼈⼯智能服务器的发展驶⼊了快⻋道,服务器⼚商相继推出搭载GPU、FPGA等多种加速 类型专⻔⾯向⼈⼯智能⼯作负载的⼈⼯智能服务器,适⽤于深度学习、计算机视觉、语⾳识别、⾃然语⾔处理、 视频分析等领域,⼴泛应⽤于视频监控、图像处理、⾃动化客服、精准营销推荐等典型AI应⽤场景。另外,⼀些⼚ 商也推出了专⽤的GPU⼀体机,如英伟达的DGX系列服务器和浪潮的AGX系列服务器。 ⼈⼯智能服务器采⽤异构架构进⾏加速计算,可以分为CPU+GPU、CPU+FPGA、CPU+ASIC等多种形式。和传统服务器 相⽐,⼈⼯智能服务器在组件上,如内存模块、存储模块、⽹络模块与传统服务器差别不⼤,主要的提升为⽀持更⼤ 容量的内存满⾜当下实时负载增加的需求,提供更多外置硬盘插槽,并⼴泛⽀持NVME∕PCIE等协议,满⾜数据洪流需 求。除此之外,各⼤⼚商也在不断完善并发展新的互联协议,例如英伟达推出的可实现GPU之间互联的NVLink协议, 以及Intel推出的⾼速互联的CXL协议。尽管⼈⼯智能服务器可以采⽤多种异构形式,但⽬前市场上⼴泛应⽤的还是 CPU+GPU架构的服务器,随着摩尔定律失效,CPU的物理⼯艺和核⼼数已接近极限,在万物皆AI的时代下,数据总量 呈指数级增⻓,仅由CPU提供算⼒的传统服务器很难满⾜这种密集型计算的需求,⽽⽬前CPU+GPU架构恰好能很好的 解决算⼒的问题,GPU的并⾏计算能⼒适⽤于⼈⼯智能起步阶段的⼤数据量的训练,擅⻓处理密集型运算应⽤;另外 ⼈⼯智能推理通常需要实时进⾏,并且需要强⼤的处理性能。 未来⼈⼯智能将会是传统企业数字化转型的关键,到2023年全球35%的员⼯将开始使⽤机器⼈或其他形式的⼈⼯ 智能。随着⼈⼯智能推理与各⾏业的深度融合,搭载各类⼈⼯智能加速卡的服务器将会层出不穷。IDC预计,⽤于 ⼈⼯智能⼯作负载的服务器是全球及中国服务器市场中迅速增⻓的⼀部分,全球⼈⼯智能基础设施市场规模2018 年达到67亿美元,同⽐增⻓46.0%,⽽在2023年将达到229亿美元,未来五年复合增⻓率为27.9%;中国⼈⼯智能 基础架构市场在2018年约为19亿美元,2023年将达到83亿美元,未来五年复合增⻓率为33.8%,其中,服务器市 场规模占整个硬件市场85%以上。2018年GPU服务器继续保持⾼速增⻓,销售额同⽐增⻓131.2%,仍然是⼈⼯智 10

10 .能服务器的主流。其中16卡GPU服务器增⻓迅速,销售额从2017年的2090万美元增⻓到2018 年的2.63亿美元,同⽐增速⾼达1161.7%,在GPU服务器整体份额中的⽐例从2017年的3.7% 增⻓⾄2018年的20.2%,浪潮在这⼀细分市场占⽐最⾼,份额接近8成。另外,GPU中的M4 、P4、T4型号销售额从2017年的4810万美元,增⻓到2018年的3.6亿美元,在整个GPU的份 额占⽐从8.5%提升到27.6%。同时,2018年FPGA销售额达到1300万美元,同⽐⼤幅增⻓了 1736.1%,这⼀趋势表明,中国⼈⼯智能已逐渐步⼊⼤规模应⽤阶段,产业AI化进程正不断 加速。从供应商来看,中国本⼟供应商占据了⼤部分国内的市场份额,2018年中国GPU服务 器市场份额排名前三的供应商依次为浪潮、华为和曙光,其中浪潮占⽐超过50%。浪潮凭借 较早的进⼊⼈⼯智能领域,通过JDM模式与领先互联⽹公司进⾏深⼊合作,在中国互联⽹⾏ 业,浪潮GPU服务器市场份额超过60%,并不断向传统⾏业渗透。 2.1.3 5G和物联⽹推动边缘、端侧⼈⼯智能快速发展,性能、灵活性和能效将成为⽤ ⼾未来重点考量因素 随着5G和物联⽹的发展,传感器、摄像头等终端设备产⽣了空前规模的数据量,虽然核⼼数 据中⼼对于数据分析、机器学习和⼈⼯智能算法的开发⾄关重要,但越来越需要将智能靠近 边缘端以便及时做出决策,“核⼼计算”向“边缘计算”转化的过程中,将会激发边缘IT基 础设施的进⼀步发展。 边缘位于终端和核⼼之间,IDC⼜将边缘分为轻边缘和重边缘,轻边缘⽤于特定功能,例如控 制,数据采集和传输的低功耗计算平台,有时也需要提供分析功能,例如⻋载计算平台等; 重边缘相⽐轻边缘更靠近核⼼层,是集成的计算平台,常⻅部署于⼩型数据中⼼,主要提供 IT功能,有时也会集成OT功能。同时,专⻔⾯向边缘计算和5G⼯作负载的边缘计算服务器应 运⽽⽣,具有在极端边缘部署环境中抗⾼温、防尘、防腐蚀、电磁兼容、抗震等特性,适⽤ 于图像识别、视频监控等边缘AI应⽤场景,以及物联⽹、MEC、NFV等5G应⽤场景。 ⽬前,36%的中国⽤⼾正在使⽤边缘计算设备来分析物联⽹数 据,领先的服务器⼚商已经开始布局边缘计算平台。另外,5G 即将商⽤也将极⼤推动边缘计算的⼤规模部署,对于5G⼤带宽、 低时延、本地化的业务特性,⼤量的业务需求将发⽣在边缘场景, 中国的电信运营商也将积极推进MEC边缘云的建设。IDC预计未来 边缘数据中⼼将会分担部分核⼼数据中⼼和端侧功能,与云⼀起 构建融合计算、存储和⽹络功能的边缘能⼒,承载边缘产⽣的数 尽管⽬前⼈⼯智能摄像头的渗透率较低,⼤约只有 据计算、分析等需求,充分释放与⽇俱增的算⼒的潜⼒。 2%的摄像头配置了⼈⼯智能加速芯⽚,但年复合增 ⻓率⾼达42.0%,远快于摄像头市场13.9%的平均增 物联⽹终端设备以摄像头为例,全球范围内有数以亿计的摄像 速,同时,智能摄像头对于加速芯⽚的性能要求也会 头,每天都在产⽣EB级的数据,其中,中国在全球占⽐最⼤。 逐年提升。 随着⼈⼯智能技术的迅速发展,智能摄像头在智慧城市(异常 ⾏为识别、⼈群异常聚集识别、交通红绿灯配时优化等),制 造(机器视觉质检)等领域被⼴泛应⽤,以应对海量的图⽚和 视频数据处理。 11

11 . 2.1.4 ⼈⼯智能与云的融合将进⼀步加速,未来五年,AIaaS市场规模的年复合增⻓率为66.0%,将成 为推动云计算市场增⻓的重要细分领域 近年来,企业IT基础架构的部署模式已经发⽣了显著的变化。企业 从传统采购服务器、存储和⽹络等硬件和软件及服务加速向公有云 上迁移,相应从AI的能⼒来看,企业也逐步开始向公有云服务供应 商采购云上GPU和FPGA等计算能⼒以及AI能⼒的AIaaS服务。AI与 云的融合是必然趋势,AI将会以公有云服务的形式使企业能够轻松 在云上获取AI能⼒从⽽有效的访问和使⽤AI技术。 AIaaS发展潜⼒巨⼤,也将成为推动云计算市场发展的最主要动⼒之⼀。 ⽬前⼤部分中国的企业已经开始采⽤机器学 IDC预计,未来五年,AIaaS市场规模的年复合增⻓率将为66.0%,将成为 习的数据科学平台,其中互联⽹和⾦融⾏业 推动云计算市场增⻓的重要细分领域。AIaaS的发展与AI⽣态的发展息息 的使⽤率最⾼;被使⽤最多的开发语⾔是 相关,在过去⼏年随着AI在数据、算法和算⼒的⽇益成熟,⾏业应⽤更加 Python和Java,⼤部分企业在使⽤阿⾥云的 PAI以及百度的Infinite平台,其中阿⾥PAI被 丰富,以及AI产业链各个⼚商的贡献,尤其是以云服务商为代表的的软件 普遍认为灵活性更⾼,百度的数据科学平台 平台型⼚商在AI平台和技术上的投⼊与创新,使得AIaaS应⽤场景更加丰 在性能上被更多⽤⼾认可 富和成熟。 AI⽣态中软件平台型⼚商是不可或缺的⼀类参与者,软件平台型⼚ 商按照技术分类可以分为通⽤机器学习平台、可分为通⽤机器学习 平台、⾃然语⾔处理类、计算机视觉类、知识图谱类⼚商。平台型 ⼚商提供包含了训练好的模型的通⽤技术平台,可以⾯向应⽤场景 提供推理服务。云服务商是典型的软件平台型⼚商,以阿⾥云、百 度云、腾讯云、AWS等为代表的云服务商提供包括GPU和FPGA的 云服务器实例,以及语⾳语义、计算机视觉、⾃然语⾔处理、知识 图谱、深度学习等丰富的AIaaS服务,同时提供⾯向⾦融、政府、 制造、零售、教育、交通、医疗等⾏业AI解决⽅案。 2.1.5 软件框架市场逐渐呈现双⾜⿍⽴之势,并向标准化发展;TensorFlow依然占据主导地位,PyTorch 将从优势领域突破,未来的竞争格局更加激烈 ⽬前,主要的软件框架包括TensorFlow, PyTorch, Caffe, MXNet, CNTK, Theano, PaddlePaddle等,其中被应⽤最⼴泛 的是TensorFlow和PyTorch。TensorFlow功能全⾯,可被⽤于语⾳识别或图像识别等机器学习和深度学习领域,具 有⼴泛的兼容性和完备的⽣态系统,⽬前依然是⽤⼾接受度最⾼的主流框架;PyTorch是基于Python语⾔的⽤于深 度学习计算包,包含⼤量机器学习、计算机视觉、并⾏计算、图像、视频处理的库,⾮常灵活和快速,并且能实现 在GPU上的计算优化。从发展趋势来看,软件框架逐渐向标准化发展,例如⾕歌也开始在TensorFlow最新版本中也 提供了动态图⽀持,增加了易⽤性;⽽Facebook将PyTorch和Caffe2的优点整合到⼀起,⼤幅增加了其性能,实现了 平稳过渡;百度的深度学习开源平台PaddlePaddle是国内⾃主开发软件框架的代表,其最⼤的特点就是易⽤性并⽀ 持⼯业级应⽤,随着中国对深度学习框架的逐年重视,百度的PaddlePaddle需要建⽴更完备的⽣态,未来依然有很 ⼤的发展潜⼒。 12

12 . 随着算⼒的提⾼,越来越多的企业和开源组织参与到 ⼈⼯智能开源软件的研发中,新的软件平台正在不断 进⼊市场。TensorFlow凭借性能及⽣态优势依然占 据主导地位,PyTorch凭借其灵活性和增强的性能, 具有更⾼的增⻓潜⼒;百度的深度学习开源平台 PaddlePaddle是国内⾃主开发软件框架的代表。未 来,软件框架所包含的算法更加复杂,对算⼒的要求 将不断提⾼。 越来越多的⼈⼯智能领军企业参与到⾏业性能评测基准建设中,各类基准将持续创新完善 在⼈⼯智能技术领域的研究中,业界持续推进Benchmark(基准测试)来对系统、算法和硬件进⾏研究以评估深度学习的性能。AI领域 Benchmark可以分为云端AI和移动端AI,其中云端AI的Benchmark,针对深度学习核⼼的训练和推理两个环节,有着不同的评判体系。 ⽬前业界主流的AI Benchmark有DAWNBench、MLPerf等基准。DAWNBench由斯坦福提出,是⼀种⽤于端到端深度学习训练和推理的基准套件, 它提供了⼀组常⻅的深度学习⼯作负载,⽤于在不同的优化策略、模型架构、软件框架、云和硬件上量化训练时间、训练成本、推理延迟和推理成 本。MLPerf由⾕歌、Intel、NVIDIA、AMD、浪潮、阿⾥、百度、哈佛、斯坦福等产学界机构组成,MLPerf是衡量机器学习软件框架(如 TensorFlow、PyTorch和MXnet)、机器学习硬件平台(包括Google TPU、Intel CPU和Nvidia GPU)和机器学习云平台中训练和推理性能的⼀个 ⼴泛的基准套件。除此之外,中国⼈⼯智能⾏业领军企业也开始积极推进⾏业基准建设,如SPEC于2019年设⽴SPEC Machine Learning技术委员会 ,由发起者浪潮担任⾸任主席,Intel担任秘书⻓,成员包括浪潮、Intel、Alibaba、AMD、ARM、HPE、IBM等12家企业,涵盖了从芯⽚、整机、 框架、应⽤等不同产业环节的领先企业和科研机构,以推进机器学习测试标准;另外,阿⾥巴巴发布的AI Matrix基准,⽤于阿⾥内部的芯⽚设计和 技术选型,同时也⾯向开发者开放⼀部分能⼒。 客观和完善的基准测试可以给AI产业带来活⼒,同时推进AI技术的⼴泛应⽤。但总的来说业界⽬前仍缺少统⼀的基准,⼤多数现有的深度学习性能 基准相对单⼀。随着⼈⼯智能框架不断优化,模型不断迭代以及算法不断更新,各类基准也将进⾏持续的创新、完善、和升级与之适应。 13

13 . 力 能 如 测的解 熟和得到广泛应用的时 。 图3 14

14 .图4 2023年中国人工智能产业投资额(美元) 15.4 10.8 市 13.6 场 医疗 11.2 发 金融 电信 展 潜 制造 17.5 力 8.5 7.9 互联网 智慧城市 零售 教育 71.9 2020 2025 时间 来源:IDC中国人工智能基础架构市场跟踪报告, 2019H1 人工智能经过数十年的发展,已经从实验室阶段到进化到AI产业,领先的人工智能、互联网公司相继推出人工智能产品, 例如智能音箱。2019年,智能音箱的市场得到飞速发展,根据IDC报道,2019年第一季度智能音箱市场出货量达到1122万 台,同比增长787.2%,家庭普及率已经和PC、智能电视等产品相当,且未来发展空间巨大。 随着应用场景的不断成熟,人工智能也正逐渐渗透到各行各业,中国人工智能产业AI化将迎来高速发展,IDC预测,未 来五年人工智能市场复合增长率将达到44.9%,整体规模将达到175亿美金,其中互联网、政府和金融依然是市场的主 导。目前,中国较为成熟的应用场景包括生物识别、欺诈分析与调查、智能客服、公共安全等。 生物识别包括金融行业的身份验证、支付过程中的人脸识别等,该应用场景已经被广泛应用; 欺诈分析与调查是指系统利用机器学习自动识别出隐含欺诈行为或存在高欺诈风险的交易活动, 该应用的关键在于海量数据相关性分析技术,目前已有诸多银行开始使用; 智能客服通过语言或文本学习来了解客户需求并为客户提供服务,降低企业的时间和资源成本, 该应用场景主要服务于互联网、金融、电信等行业; 公共安全及预警采用图像识别技术追踪视频监控中的可疑人员及行为,实时监控公共场所的安全 状态,并利用知识图谱等技术提高政府公共安全部门的紧急事件响应能力,同时达到预防和减少 犯罪的效果,维护社会安全。 除此之外,基于计算机视觉的内容鉴定和基于数据挖掘的智能推荐和精准营销应用也已经被互联 网行业广泛采用。 15

15 . IDC预测,在2020年-2025年,有望得到⼴泛使⽤的应⽤场景包括制造业领域的IT⾃动化、QC⾃动化、ERP⾃动化;零售 业的⾃动结账、客流分析、商品稽核;电信⾏业的智能⽹络、智能服务等。 IT⾃动化是指在IT系统上嵌⼊机器学习功能,使之能够⾃我运⾏并调节,实现⽇常软件维护⼯作 的⾃动化。⾃动化引擎可以为IT系统制定决策并执⾏任务,⼀些⼤型的企业已经在⼤数据平台上 部署了应⽤,随着机器学习的普及和渗透,预计2-3年内将有更多企业实施IT⾃动化项⽬; 智能质量管理系统(QC⾃动化)能够察觉制造流程中可能影响产品质量的规格变化,预测规格的 异常波动,并确保⽣产过程保持在质量⽬标之内; 另外,⼈⼯智能系统通过理解图⽚、⽂本、语⾳等数据,连接不同的⼯作流程,在未来5年之内 可以实现智能流程⾃动化(ERP⾃动化)。典型的场景有发票报销、保险核保理赔等流程的⾃ 动化,该类应⽤不但能够提升⽤⼾体验,更能为企业带来显著的运营效率提升。 • 预计在2025年之后被⼴泛应⽤的场景包括⾃动驾驶、智能诊断、⾃适应学习等: ⾃动驾驶的概念在很早便提出,⽤于仓储物流的⾃动驾驶有望在短期内实现,部分领先的电商已开 始部署;⽤于农业以及⽤于机场、建筑⼯地、度假区等封闭场所的⾃动驾驶⻋辆,因为场景单⼀,移动 相对缓慢,也有望在短期内被使⽤。随着技术进⼀步发展,更多⾃动驾驶场景将得以实现,如使⽤专⽤ ⾏驶路线的公共交通⾃动驾驶,杭州已经在进⾏相关建设。但是⾃动驾驶要达到允许在任何时间,任何 开放道路上都可以⾏驶的最终⽬标还有很⻓的路要⾛; ⽤于医疗⾏业的智能诊断从不同的数据集(包括医疗记录、实验室测试数据、临床研究和医学影 像等)中提取关键信息,采⽤语义理解、图像分析技术等辅助患者诊断,或者提供个性化治疗⽅ 案。智能诊断已经在肺结节、眼底病变等领域采⽤,⽽要实现完全辅助临床决策,同样还需要较 ⻓⼀段时间。 16

16 . 从TOP10技术和应⽤场景来看,跟2018年相⽐,⾃然语⾔处理和语⾳识别技术取得了 较⼤的进步,⽽基于⼤数据分析的⻛险评估应⽤被越来越多的银⾏使⽤,发展迅速。总 体来说,⼈⼯智能向产业AI化的进程正在进⼀步加快。例如制造业的QC⾃动化、智能 ⼯⼚,零售业的商品稽核都⽐预计发展成熟得更快;⽽基于语⾔处理的智能⾳箱、智 能机器⼈、智能导诊等产品和应⽤借助NLP领域取得的突破,也有较⼤的发展潜⼒; 另外,电信和教育等⾏业也根据⾏业⾃⾝特点,制定了智能⽹络、智能服务、⾃适应 学习等⼈⼯智能场景规划;⾃动驾驶也开始由点到⾯,进⼊到落地阶段。 2.3 ⽣态是跨越鸿沟的必经之路 通过本次调研我们看到,⼤部分⾏业⽤⼾对于⼈⼯智能采取了开放的⼼态,但是未来的挑战在于如何快速建⽴⼈ ⼯智能的应⽤。传统企业的IT供应商不具备⼈⼯智能技术的优势,⽽⼈⼯智能技术的开发者对于垂直⾏业⼜没有很 强的耦合⼒。算⼒虽然提供了前进的源动⼒,但⼈⼯智能在产业的渗透最终还需要可供⾏⾛的公路。⽬前,中国已经 有部分领军企业开始推动⼈⼯智能⽣态的建⽴,例如前⽂提到的阿⾥和百度等互联⽹企业,通过在公有云上提供AI服 务来帮助企业解决应⽤落地的问题。在本地环境,也有浪潮等⼈⼯智能领先企业在推动⽣态的建设,浪潮提出的“元 脑”⽣态,包含⼈⼯智能算⼒、算法框架和服务,拉通⾏业⽤⼾、扎根⾏业的SV、SI,以及⼈⼯智能开发者,提供⾯ 向场景的整体解决⽅案。未来,基于⽣态的创新变得⽇益重要,如何构建产业⽣态,为更多上下游供应商提供整合的 平台,为最终⽤⼾输出理想的解决⽅案在未来也变得⾄关重要。 2019年,在算⼒+⽣态的推动下,⼈⼯智能正加速在各个传统⾏业的渗透,企业应该提前制 定或完善⼈⼯智能的整体发展战略,以应对未来的变化和转型。 17

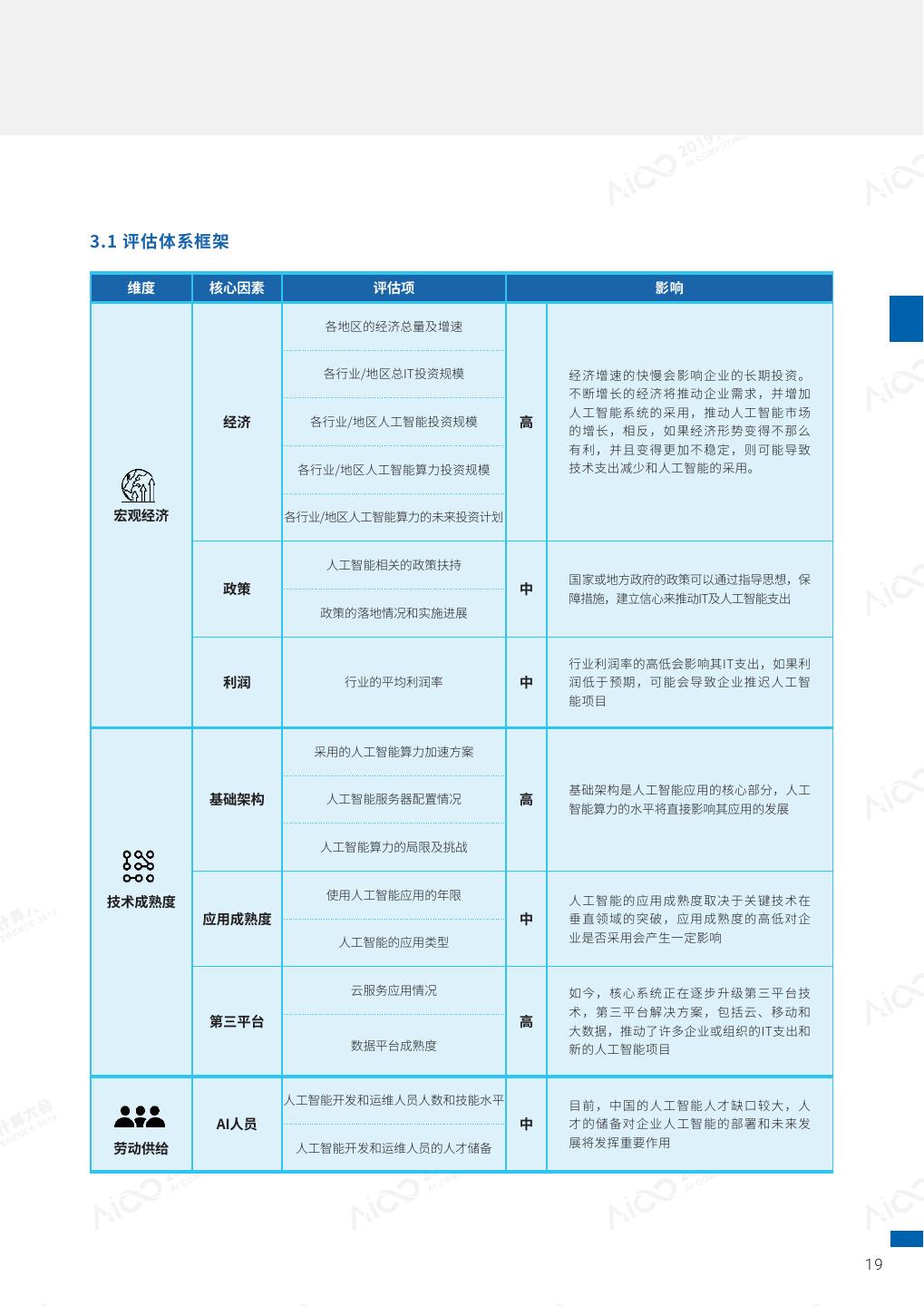

17 . 中国⼈⼯智能 算⼒发展评估 IDC从宏观经济、技术成熟度、劳动供给三个维度对⼈⼯智能算⼒的发展⽔平和未来发展潜⼒进⾏评估,重点考量了 包括经济状况、基础架构、第三平台、⼈员⽔平等核⼼因素。这些因素对本次评估的定性和定量部分⾄关重要。如 下表所⽰: 18

18 .3.1 评估体系框架 维度 核⼼因素 评估项 影响 各地区的经济总量及增速 各⾏业/地区总IT投资规模 经济增速的快慢会影响企业的⻓期投资。 不断增⻓的经济将推动企业需求,并增加 ⼈⼯智能系统的采⽤,推动⼈⼯智能市场 经济 各⾏业/地区⼈⼯智能投资规模 ⾼ 的增⻓,相反,如果经济形势变得不那么 有利,并且变得更加不稳定,则可能导致 各⾏业/地区⼈⼯智能算⼒投资规模 技术⽀出减少和⼈⼯智能的采⽤。 宏观经济 各⾏业/地区⼈⼯智能算⼒的未来投资计划 ⼈⼯智能相关的政策扶持 国家或地⽅政府的政策可以通过指导思想,保 政策 中 障措施,建⽴信⼼来推动IT及⼈⼯智能⽀出 政策的落地情况和实施进展 ⾏业利润率的⾼低会影响其IT⽀出,如果利 利润 ⾏业的平均利润率 中 润低于预期,可能会导致企业推迟⼈⼯智 能项⽬ 采⽤的⼈⼯智能算⼒加速⽅案 基础架构是⼈⼯智能应⽤的核⼼部分,⼈⼯ 基础架构 ⼈⼯智能服务器配置情况 ⾼ 智能算⼒的⽔平将直接影响其应⽤的发展 ⼈⼯智能算⼒的局限及挑战 使⽤⼈⼯智能应⽤的年限 ⼈⼯智能的应⽤成熟度取决于关键技术在 技术成熟度 应⽤成熟度 中 垂直领域的突破,应⽤成熟度的⾼低对企 ⼈⼯智能的应⽤类型 业是否采⽤会产⽣⼀定影响 云服务应⽤情况 如今,核⼼系统正在逐步升级第三平台技 术,第三平台解决⽅案,包括云、移动和 第三平台 ⾼ ⼤数据,推动了许多企业或组织的IT⽀出和 数据平台成熟度 新的⼈⼯智能项⽬ ⼈⼯智能开发和运维⼈员⼈数和技能⽔平 ⽬前,中国的⼈⼯智能⼈才缺⼝较⼤,⼈ AI⼈员 中 才的储备对企业⼈⼯智能的部署和未来发 展将发挥重要作⽤ 劳动供给 ⼈⼯智能开发和运维⼈员的⼈才储备 19

19 . 3.2评估结果分析 3.2.1 中国⼈⼯智能市场未来五年将持续保持⾼增⻓率,硬件市场规模占⽐将持续在50%以上 IDC将⼈⼯智能市场按技术类别分成硬件、软件和服务,未来5年中国⼈⼯智能市场总体规模将继续保持⾼增⻓率, 年复合增⻓率将达到44.9%并超过170亿美⾦。在整个⼈⼯智能市场中,硬件市场规模异常突出,IDC预测,2023年 ⼈⼯智能硬件市场将达到83亿美⾦。⼀⽅⾯原因是中国市场投资新兴技术时倾向于⾸先投资硬件,另⼀⽅⾯原因是 在⼈⼯智能模型的训练及预测市场中,以图形处理器(GPU)为代表的异构服务器价格远⾼于CPU,IDC预计在2021 年之前,⼈⼯智能硬件市场规模占⽐都将在50%以上,其中,服务器市场规模占整个硬件市场85%以上。 图5 中国人工智能整体市场规模及预测,2018-2023 $M 20k 17,468.0 18k 16k 14k 12k 服务 10k 软件 8k 6k 64.0% 硬件 52.6% 4k 44.9% 总体 GAGR 2731.7 41.6% 38.8% 30.0% 总体 GR 2k 0 2018 2019 2020 2021 2022 2023 数据来源:IDC 2019 图6 中国人工智能服务器市场规模及预测,2018-2023 $M 8k 7,303.4 7k 59.9% 6k 5k 40.1% 4k 34.2% 3k 27.6% 服务器 23.3% 23.4% 2k 1,680.6 服务器GAGR 1k 服务器GR 0 2018 2019 2020 2021 2022 2023 数据来源:IDC 2019 20

20 .3.2.2 ⽤⼾接受度相⽐去年有较⼤提⾼,未来投资计划也随之增⻓ 根据IDC调研结果显⽰,2019年中国⼈⼯智能的市场接受度从2017年的10%提升到45%,同时,82%未使⽤⼈ ⼯智能的企业计划在未来1-2年内部署,⼤部分正在采⽤⼈⼯智能的企业计划在未来两年增加⾄少⼀倍的部署投 资,⼈⼯智能市场未来两年仍将保持⾼速增⻓。另外我们看到,企业部署⼈⼯智能最主要的原因是希望通过采 ⽤⼈⼯智能来缩短流程所需时间、降低⼈⼒需求以及降低企业总成本,除此之外,还有提⾼⽣产效率、提⾼资 产利⽤率等主要原因。通过越多越多的⼈⼯智能场景被采⽤并验证,⽤⼾对⼈⼯智能带来的的巨⼤收益有了更 深的认知,并希望通过⼈⼯智能技术更有效的实现企业⽬标。 图7 图8 如果您目前还没有采用过人工智能,您计划 您认为采用人工智能会给您的企业带来哪些价值? 什么时间采用? 15% 缩短流程时间 74% 2年以后 降低⼈⼒需求 68% 8% 2-6个⽉ 降低成本 58% 1-2年 7-12个⽉ 提⾼员⼯⽣产效率 52% 62% 15% 提⾼资产利⽤率 36% 25% 35% 45% 55% 65% 75% 85% 数据来源:IDC 2019中国人工智能用户市场调研,N=200 数据来源:IDC 2019中国人工智能用户市场调研,N=200 从加速⽅式来看,超过50%的⽤⼾选择采⽤CPU+GPU的加速⽅案,其中互联⽹⽤⼾相⽐其他⾏业更多 的采⽤;CPU+FPGA的加速⽅案在政府、⾦融和服务⾏业被较多采⽤。⽬前,只有不到10%的⽤⼾选 择CPU+ASIC的加速⽅案。另外,企业认为⼈⼯智能加速⽅案最重要的三个因素分别是:计算能⼒、可 扩展性和稳定性。 21

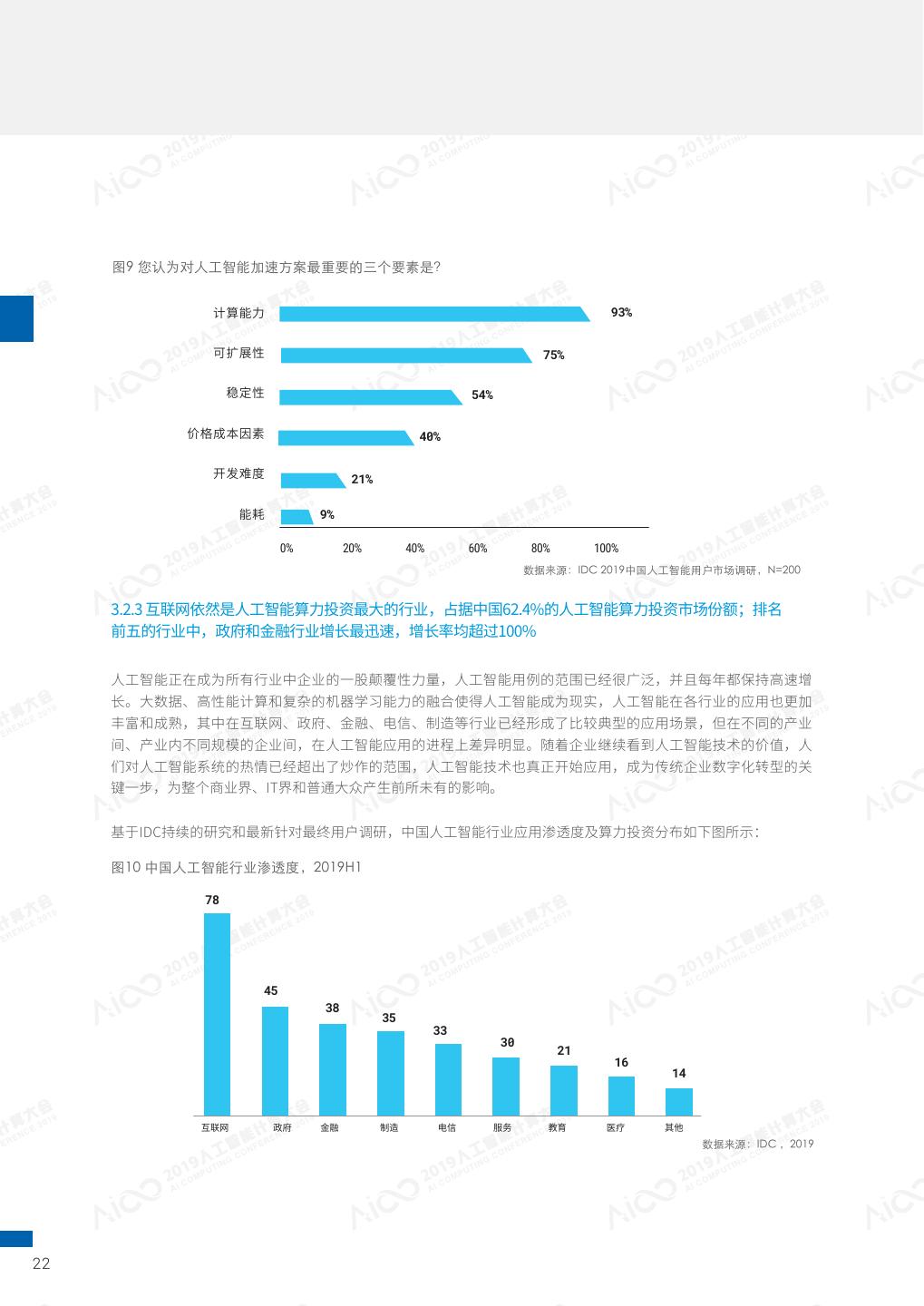

21 . 图9 您认为对人工智能加速方案最重要的三个要素是? 计算能⼒ 93% 可扩展性 75% 稳定性 54% 价格成本因素 40% 开发难度 21% 能耗 9% 0% 20% 40% 60% 80% 100% 数据来源:IDC 2019中国人工智能用户市场调研,N=200 3.2.3 互联⽹依然是⼈⼯智能算⼒投资最⼤的⾏业,占据中国62.4%的⼈⼯智能算⼒投资市场份额;排名 前五的⾏业中,政府和⾦融⾏业增⻓最迅速,增⻓率均超过100% ⼈⼯智能正在成为所有⾏业中企业的⼀股颠覆性⼒量,⼈⼯智能⽤例的范围已经很⼴泛,并且每年都保持⾼速增 ⻓。⼤数据、⾼性能计算和复杂的机器学习能⼒的融合使得⼈⼯智能成为现实,⼈⼯智能在各⾏业的应⽤也更加 丰富和成熟,其中在互联⽹、政府、⾦融、电信、制造等⾏业已经形成了⽐较典型的应⽤场景,但在不同的产业 间、产业内不同规模的企业间,在⼈⼯智能应⽤的进程上差异明显。随着企业继续看到⼈⼯智能技术的价值,⼈ 们对⼈⼯智能系统的热情已经超出了炒作的范围,⼈⼯智能技术也真正开始应⽤,成为传统企业数字化转型的关 键⼀步,为整个商业界、IT界和普通⼤众产⽣前所未有的影响。 基于IDC持续的研究和最新针对最终⽤⼾调研,中国⼈⼯智能⾏业应⽤渗透度及算⼒投资分布如下图所⽰: 图10 中国人工智能行业渗透度,2019H1 78 45 38 35 33 30 21 16 14 互联⽹ 政府 ⾦融 制造 电信 服务 教育 医疗 其他 数据来源:IDC ,2019 22

22 .图11 中国人工智能算力投资行业分布,2019H1 62% 15% 8% 5% 3% 3% 2% 1% 1% 互联⽹ 政府 ⾦融 制造 服务 电信 教育 医疗 其他 数据来源:IDC ,2019 与2018年⽐,2019年上半年按照⼈⼯智能⾏业应⽤渗透度排名的TOP4⾏业和去年排名保持⼀致,为互联⽹、政 府、⾦融和制造,⽽电信超过了服务位列第五。电信运营商在⽤⼾对应⽤体验及⾃⾝在⽹络重构过程中对于⼈⼯ 智能的需求双重因素的驱动下,加速布局智能客服、精准营销及智能⽹络等应⽤场景以实现⼈⼯智能战略转型。 制造业⻋企持续布局⾃动驾驶,另外以电⼦制造为代表的企业在质量检测等⽣产环节推进⼈⼯智能的应⽤。 2019年上半年,按照⼈⼯智能算⼒投资排名的TOP5⾏业与去年排名保持⼀致,依次为互联⽹、政府、⾦融、制 造和服务。其中,服务⾏业中以科⼤讯⻜、商汤、旷视、依图、寒武纪、第四范式等为代表的的⼈⼯智能科技企 业加快对⼈⼯智能基础设施的投资,逐渐形成在⼈⼯智能产业中其独特的核⼼竞争优势。 ▶ IDC从⾏业的维度分析了⼈⼯智能应⽤的特点和趋势 互联⽹ - 互联⽹作为新技术开拓和应⽤的先⾏者,在全球范围引领新⼀轮科技⾰命和产业变⾰。在⼈⼯智能领域, 中国互联⽹企业和全球科技巨头处于同⼀赛道,提前布局AI为未来竞争争取先机。在中国,互联⽹⾏业是AI应⽤成 熟度最⾼的⾏业,同时凭借103%的⼈⼯智能算⼒投资年增⻓率,继续保持算⼒投资第⼀名。互联⽹巨头将⼈⼯智 能战略上升到公司战略层⾯,互联⽹具备原⽣优势以业务和场景为驱动将AI技术应⽤到各个业务和环节,其中电 商在精准营销、图像识别和智能客服,视频在内容审查、⼈脸识别和智能写作,互联⽹媒体在舆情管理和内容审 核等⽅⾯都是⽐较典型的场景;同时,云服务供应商逐渐将AIaaS能⼒作为云服务中重要的⼀项能⼒输出给⾏业⽤ ⼾使⽤。 百度是最早开始布局⼈⼯智能的中国互联⽹公司,百度除了在内部使⽤AI技术外,也将AI技术商业化,不仅围绕百 度⼤脑对外开放了200多项AI核⼼能⼒,同时形成以⼈⼯智能平台DuerOS和⾃动驾驶平台Apollo两⼤开放平台为 核⼼的⼈机交互平台和⾃动驾驶平台。百度智能云也是百度AI⾛向产业智能化的战略之⼀。⽬前百度在算⼒、算 法和数据⽅⾯都建⽴了⾃⼰的体系,且不断突破AI 技术创新,实现产业应⽤落地。阿⾥巴巴拥有“⼈⼯智能实验 室”和“数据科学和技术研究院iDST”,以及阿⾥研究院、达摩院、VR实验室以及“NASA”研究计划等,⽀持⼈ ⼯智能技术创新。阿⾥成⽴了平头哥半导体公司专注ALiNPU智能芯⽚和嵌⼊式芯⽚,同时,阿⾥依托强⼤的阿⾥ 云平台输出AIaas能⼒,ET⼤脑也在各⾏各业加速落地。腾讯以“腾讯AI实验室”、“腾讯优图实验室”和“微信 AI” 三⼤实验室汇聚腾讯全⽅位的AI技术能⼒,开放100余项AI能⼒接⼝。这些⼈⼯智能实验室依靠腾讯丰富的应 23

23 . ⽤场景、海量的数据、强⼤的计算能⼒和⼀流的技术⼈才,专注于⼈⼯智能基础研究与应⽤探索的结合。字节跳动作为 近两年互联⽹⾏业的崛起者,是最早将⼈⼯智能技术⼤规模应⽤于信息分发的公司之⼀。字节跳动建⽴了⼈⼯智能实验 室,专注于⼈⼯智能领域的前沿研究,⽽且已将很多AI技术应⽤到实际产品中,如AI相机、视频分析、⾃动写稿机器⼈ 等。另外,字节跳动将内部的⼀些技术向 B 端开放,通过 SDK 提供给开发⼈员使⽤。 2018年⾄2019年上半年,以BAT为⾸的互联⽹巨头也加⼤了对⼈⼯智能各领域初创公司的投资和收购,来扩展⾃⾝ 的AI技术实⼒,如百度对⾃动驾驶和芯⽚层⾯等领域,阿⾥巴巴对计算机视觉、智能语⾳、芯⽚和⾃动驾驶等领域, 腾讯对视频监控、⾃动驾驶、智能机器⼈和智能家居等“智能硬件+智能家居+智慧零售”⽅向深⼊布局。IDC预计, 未来5年互联⽹仍然是中国⼈⼯智能市场算⼒及基础架构投资以及应⽤最⼴泛的⾏业,同时,除BAT外的其它互联⽹ 企业也将快速应⽤AI技术帮助⾃⾝业务发展同时构建AI产业⽣态。 阿⾥案例:阿⾥从2013年开始将⼈⼯智能应⽤到集团内部的深度学习中,也是业界第⼀批使⽤⼈⼯智能促进⾃⾝业务的公司之⼀。 随着阿⾥业务的拓展和数据量的爆发,单纯的CPU已经不能满⾜阿⾥内部数据中⼼对算⼒的需求,于是算⼒的⾚字就需要除CPU外 多种多样的芯⽚来弥补,GPU⼤幅提升了深度学习训练的算⼒,让算法能快速迭代;⽽FPGA在⼀些特定场景下也能提供很好的灵活 度和性价⽐,未来阿⾥也会采⽤CPU、GPU、FPGA、ASIC、以及专有的AI芯⽚来解决多样化算⼒的需求。⽬前在阿⾥内部由场景驱 动,AI已经深度应⽤到集团的各个业务部⻔,⽽且AI应⽤呈现爆发性增⻓。其中最早应⽤且最重要的业务就是电⼦商务,⽬前在商 品推荐、⼴告索引、图⽚搜索等场景已经全⾯落地,蚂蚁⾦服主要应⽤在⻛控⽅⾯⾦融反欺诈,同时也在阿⾥云、优酷、菜⻦、等 业务部⻔应⽤AI分析。 政府 - 政府⾏业的⼈⼯智能投资主要集中在平安城市、智慧城市、智慧交通等城市运营和管理平台,主要应⽤集 中在采⽤⼈脸识别、⻋辆识别等技术的视频监控、采⽤语义理解和情感分析等技术的舆情管理、以及采⽤计算机 视觉技术的公共安全预警等典型应⽤场景。其中,基于⼈脸识别和⻋辆识别的技术的视频监控解决⽅案在平安城 市、智慧城市、天⽹⼯程、雪亮⼯程等项⽬中都得到了⼴泛的应⽤。IDC预计,到2022年60%的中国政府部⻔将 部署⼈⼯智能应⽤,⽤以数据中⼼管理、服务和信息精准化、百姓体验提升。 AI技术已经在在政府的视频监控解决⽅案中⼤规模落地和应⽤,以平安城市为例,平安城市建设在视频监控、卡 ⼝电警等系统已经掌握了⼤量的视频图像资源和卡⼝⻋辆数据集图⽚,但传统技侦和⽹侦⼿段⽆法实现快速、准 实时的响应。⽽基于⼈脸识别、⻋牌识别、图像识别的智能化解决⽅案成为实现准实时追查、通缉的关键⼿段, 同时减少了警⼒资源浪费和事故发⽣概率。在传统平安城市的终端层,交通卡⼝摄像头、⼈群密集区域摄像头、 单兵执法摄像头已经有了⼤量应⽤,但是这些前端设备的主要价值在于视频数据的原始呈现,需要⼤量警⼒和⼈ 员进⾏甄别判断,投资收益的瓶颈在于警⼒。⽽⼈⼯智能的引⼊,将前端设备从视频数据的呈现转变为视频分析 结果的呈现,瓶颈变为具备 AI能⼒的前端平台和海量⾮结构化数据分析平台。这⼀变化也将进⼀步驱动平安城市 前端市场的快速发展。 24

24 .⾦融 - 在中国,⾦融⾏业凭借202%的⼈⼯智能算⼒投资年增⻓率,继续稳固其在⾏业排名TOP5中的位置。另外, 综合多个来源的数据分析,⾦融⾏业⽆论是净利润总和还是净利润率都稳居各⾏业之⾸,这也在宏观层⾯保证了⾦ 融在⼈⼯智能投资的稳定增⻓。从成熟度来看,⾦融⾏业同时具有专业化程度⾼、整体IT⽔平⾼、拥有独⽴⽽完整 的⾏业和客⼾数据的特点,⽐较适合⼈⼯智能应⽤对算⼒和数据的要求,因此在⼈⼯智能的应⽤上⾛在了传统⾏业 的前列。 以平安科技为例,作为⾦融⾏业⼈⼯智能发展的代表企业,平安科技从2014年开始使⽤⼈⼯智能,⽤于⼩额贷款流程 中的⼈脸识别,后续有陆续开发了包括声纹识别、虹膜识别、微表情分析在内的数⼗项⾝份验证技术。另外,平安科 技还利⽤包括语⾳识别、⽂本识别在内的多项技术⽤于不断完善⾃动化客服的使⽤范围和精度;在⻛控⽅⾯,平安科 技依托⾃研的“平安岛”智能AI引擎,构建对企业及个⼈的多维因⼦画像,在这个的基础上做⻛险评估;在场景上, 平安科技围绕智慧楼宇、智慧教育、智慧零售等领域研发输出,覆盖超过400个适配不同业务场景,并带领⽣态合作 伙伴触达更多、更⼴的业务场景,为⼈⼯智能技术升级不断提供输⼊和数据。短短⼏年时间,平安科技就完成了从 Lass,感知层、⼈⼯智能+IoT,到应⽤层的⽣态闭环构建。 电信 - 电信⾏业⼈⼯智能转型的驱动⼒主要来⾃于企业及个⼈⽤⼾对应⽤体验的需求,以及电信运营商⾃⾝ 在⽹络重构过程中对于⼈⼯智能的需求。凭借在⼈⼯智能发展中的先天优势,例如拥有开展⼈⼯智能算法和 应⽤研究的海量数据资源、遍布全国的数据中⼼以提供算⼒等,电信⾏业也即将迎来⼈⼯智能的快速发展。 从应⽤场景看,除了已经相对成熟的智能客服和精准营销,未来五年,智能⽹络、智能节能等场景也有望被 普遍应⽤,从⽽进⼀步促进电信⾏业迈⼊产业AI化。另外,随着5G时代的到来,将有更多的业务和应⽤被部 署在⽹络边缘,以减轻核⼼⽹络的压⼒。例如辅助安防监控、质量管理、⾃动驾驶等应⽤,因此⼈⼯智能在 边缘⽹络的部署也变得⾄关重要。 作为中国三⼤运营商之⼀,中国电信在⼈⼯智能战略转型中,把⾃⼰定位成AI⽹络建设者、AI产业驱动者、AI技术 应⽤者和AI服务提供者,从整体战略来看,把重⼼放在⼈⼯智能基础设施的建设上,⼤量引⼊了包括GPU、FPGA 等⼀系列具有强⼤处理能⼒的⼈⼯智能芯⽚来提供算⼒,来⽀持其智能客服、智能⽹络调优运营等场景。IDC了解 到,中国电信除了⾃⾝内部的应⽤,也计划继续为多个其他领域提供天翼云上的⼈⼯智能服务平台,包括AI算⼒、 算法框架、⾃然语⾔处理、计算机视觉等能⼒和技术⽀持服务。例如帮助畜牧保险进⾏⽜脸识别来阻⽌骗保的案 例发⽣,或利⽤⾃⾝丰富的⽤⼾数据资源,从更多维度为⾦融信⽤评分作为参考等等。未来,中国电信还将建设 “随愿⽹络”,为⽤⼾提供基于⼈⼯智能的定制化业务推荐、精细解决⽅案、客⼾服务等业务。另外,中国电信 也在积极推动⼈⼯智能测试平台及评估体系的建设,利⽤⾃⾝的优势包括数据与算⼒资源,与合作伙伴⼀起建设 电信⾏业的⼈⼯智能标准,从⽽助⼒整个产业的发展。 25

25 . 3.2.4 中国人工智能城市排行榜:北京超越杭州位居第一,广州进入第一梯队,苏州、南京、西安 首次跻身前十 本次报告中,IDC通过调研统计出了人工智能领域最强城市排行,TOP5城市依次为北京、杭州、深圳、上海、广州, 排名6-10的城市是合肥、苏州、重庆、南京、西安。与2018年相比,北京凭借互联网企业的快速发展以及全国最多的 人工智能初创企业和人才储备,超越杭州位居第一;广州凭借全国领先的GDP增速,以及政府在人工智能方面增加了 大量的投入,大量行业领先企业的进驻,排名进入第一梯队;苏州、南京、西安凭借政府和人工智能产业链领先企业 的推动,以及大量的资金投入,跻身前十。 图12 2019中国AI计算力发展评估城市排名 1 北京 西安 4 上海 合肥 南京 重庆 苏州 2 杭州 5 3 广州 广州 深圳 2019 TOP10城市:Tier 1 -北京,杭州,深圳,上海,广州; Tier 2-合肥,苏州,重庆,南京,西安 数据来源:IDC ,2019 26

26 .27

27 . 排名6-10名的城市依次为:合肥,苏州,重庆,南京,西安。这些城市在发展⼈⼯智能的过程中有以下⼏ 个⽅⾯的共性: 都得到了政府的⿎励,政策的引导,建⽴⾼新科技区,为⼈⼯智能发展提供良好的发 展环境,⽐如:苏州的⼯业园区和西安的西部创新港; ⾼校对⼈才的培养,⽐如:合肥的中国科学技术⼤学、南京的南京⼤学和西安的西安 交通⼤学等; 拥有⼈⼯智能产业链领先企业的推进,⽐如:合肥的科⼤讯⻜; ⼤量资⾦的注⼊,为⼈⼯智能发展提供良好的⽀撑,⽐如:重庆签约多个⼈⼯智能项 ⽬,未来三年预计超过5万亿的投资。 相⽐2018年,北京、⼴州、苏州、重庆和西安这五个城市的排名都所提⾼,原因简单总结如下: 北京凭借字节跳动、百度等互联⽹⾏业的迅速发展,以及全国最多的⼈⼯智能初创企 业和⼈才储备,超越杭州位居第⼀; ⼴州GDP增速领先,政府在⼈⼯智能⽅⾯增加了⼤量的投⼊,再加上⼤量⾏业领先企业 的进驻,使之跻⾝前五; 苏州、南京和西安,凭借政府科技产业园的建设,⼈才和资本的聚集以及领先企业的 带动,⾸次进⼊前⼗名的名单。 除了TOP10城市,⻘岛和成都也具有极⾼的⼈⼯智能发展潜⼒。⼈⼯智能的发展少不了政府的⽀持,⻘岛市政府制定了 《⼗三五⻘岛市科技创新规划》,将在全市范围筹建⼗⼤科技创新中⼼。与此同时,⻘岛市科技局与新⼀代⼈⼯智能 产业技术创新战略联盟签署战略合作协议,共同加快⻘岛市⼈⼯智能领域技术和产业的发展壮⼤。成都市政府发布了 《关于推动新⼀代⼈⼯智能发展的实施意⻅》,提出了实施前沿基础研发、新兴产业发展、⻣⼲企业引育、⼈才⾼ 地建设、服务能⼒提升五⼤重点计划,还明确了成都市⼈⼯智能领域的发展⽬标。同时,成都还将进⼀步推进计 算机视觉,智能语⾳处理等技术的研发,推动⼈⼯智能发展,促成完整的⼈⼯智能产业链。 28

28 .⾏动建议 考虑到中国⼈⼯智能市场的现状,IDC针对⾏业客⼾和⼈⼯智能解决⽅案提供商分别提出了如下⾏动建议,希望对中国⼈⼯智能的 发展和⽣态的成熟有所裨益。 4.1 对⾏业⽤⼾的建议 开放⼼态,制定战略:作为未来发展趋势,企业需要从⾼层制定⼈⼯智能整体战略,对⼈⼯智能 的应⽤采取开放式⼼态,从需求最为迫切且较为成熟的应⽤场景着⼿,制定具体可实施的解决 ⽅案。 协同伙伴,重视算⼒:企业应该根据所处⾏业的特点,借鉴⾏业成功的实践及案例,通过与⼈⼯ 智能解决⽅案提供商的深度合作,评估⾃⾝现状,充分重视对算⼒平台的建设,有针对性的选择 相应的技术和⽅案,并建⽴科学的评估体系,持续改进。 管理⻛控,应急响应:在⼈⼯智能系统使⽤之前,应最⼤限度确保其安全,并具备实时的故障监 控及应急响应系统,将损失及⻛险降到最低。 分享成果,共建⽣态:中国⼈⼯智能发展⽬前仍处于初级阶段,各⾏业仍需要更丰富的数据及案 例参考,企业应该保持开放的精神,致⼒于⾏业数据的开放与整合,分享⼈⼯智能案例成果,共 同推动⼈⼯智能的未来发展。 29

29 . 4.2 对⼈⼯智能解决⽅案提供商的建议 算⼒将成为核⼼竞争⼒:未来,数据仍将保持爆炸性增⻓,⼈⼯智能软件框架及模型也向越来越 复杂的趋势发展,解决⽅案提供商必须有能⼒提供⾜够的算⼒,才能为⽤⼾建设优质的⼈⼯智能 应⽤平台。除了硬件层⾯,供应商还应该有能⼒针对不同应⽤开发针对性的软件平台,进⼀步提 ⾼算⼒。未来,拥有核⼼算⼒产品及技术的供应商在未来竞争中将拥有更⼤的竞争优势。 AIaaS以及边缘AI迎来⾼速发展:传统⼈⼯智能算⼒正在进⼀步向云端及边缘扩展,解决⽅案 提供商需要提供包括云端训练、云端推理以及边缘端推理在内的完整的解决⽅案,为⽤⼾构建 更灵活、更具成本效益的⼈⼯智能应⽤部署。 ⽣态及标准化建设⾄关重要:⼈⼯智能发展到现在,⽆论是在基础架构层⾯还是应⽤层⾯,仍 然缺乏⾼度统⼀的测试验证基准,供应商应该更加积极的推动⾏业标准化发展,为⽤⼾提供明 确可信赖的基准和参考。另外,⼈⼯智能时代的⽤⼾需求越来越复杂,技术与应⽤不断创新, 任何企业都⽆法提供所有的解决⽅案,⽣态系统将和知识产权同等重要。随着⽣态像更加多元 化和复杂化的发展,如何构建产业⽣态,为更多上下游供应商提供整合的平台,为最终⽤⼾输 出理想的解决⽅案在未来也变得⾄关重要。 聚焦细分领域,提供个性化解决⽅案:随着⾏业应⽤场景的不断丰富,解决⽅案提供商,尤其 是初创企业应该有明确的聚焦领域和细分市场,建⽴⾃⾝的核⼼竞争⼒,为⾏业⽤⼾提供更加 个性化的解决⽅案。 30

相关推荐

加关注

3秒后跳转登录页面

去登陆