1 .

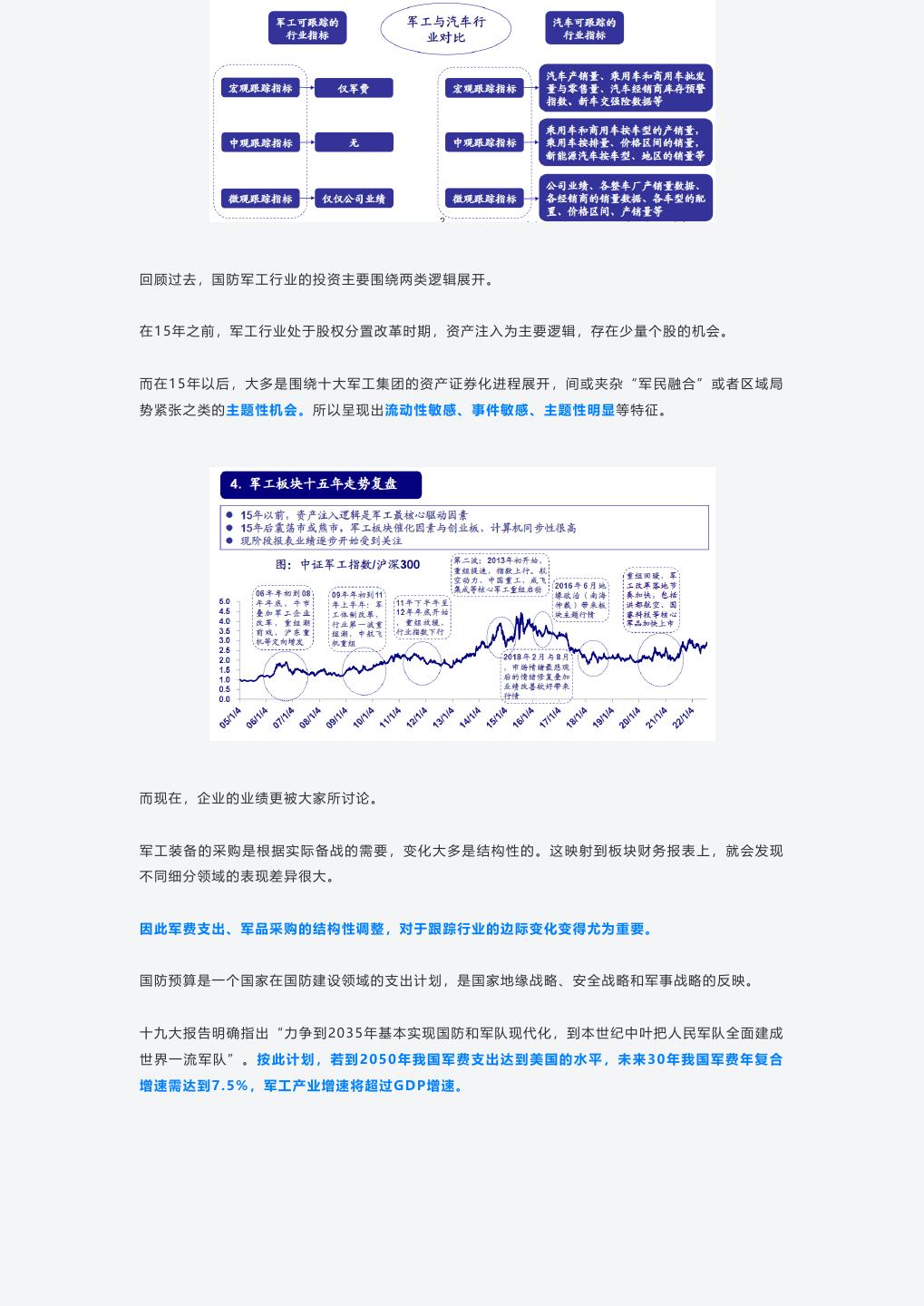

2 . 是时候看看军工行业了! 8月3日,中国人民解放军东部战区在台岛周边海空域组织实战化联合演训。 根 据 预 告 , 4 日 12 时 起 , 解 放 军 将 在 台 湾 岛 周 边 海 域 和 空 域 进 行 重 要 军 事 演 训 行 动 , 并 组 织 实 弹 射 击。 地缘政治事件对军工行情产生了强烈的刺激和支撑。毕竟,军事实力是大国之间较量最直接的展示。 战略重要程度、行业景气度、产业组织架构变革等,共同决定了军工行业是一个结构性的产业机会。 对于普通投资者而言,蕴藏于军工板块内的投资机会难以捕捉。那么,军工行业该如何研究?未来发 展前景如何?怎么把握军工行业的投资机会呢? 报告酱梳理了几篇分析军工行业的深度报告,特来与大家一同分享。 军工行业研究框架 军工与其他行业相比,军工的可追踪指标少,处于不透明状态,可研性差、不对称的博弈性强。

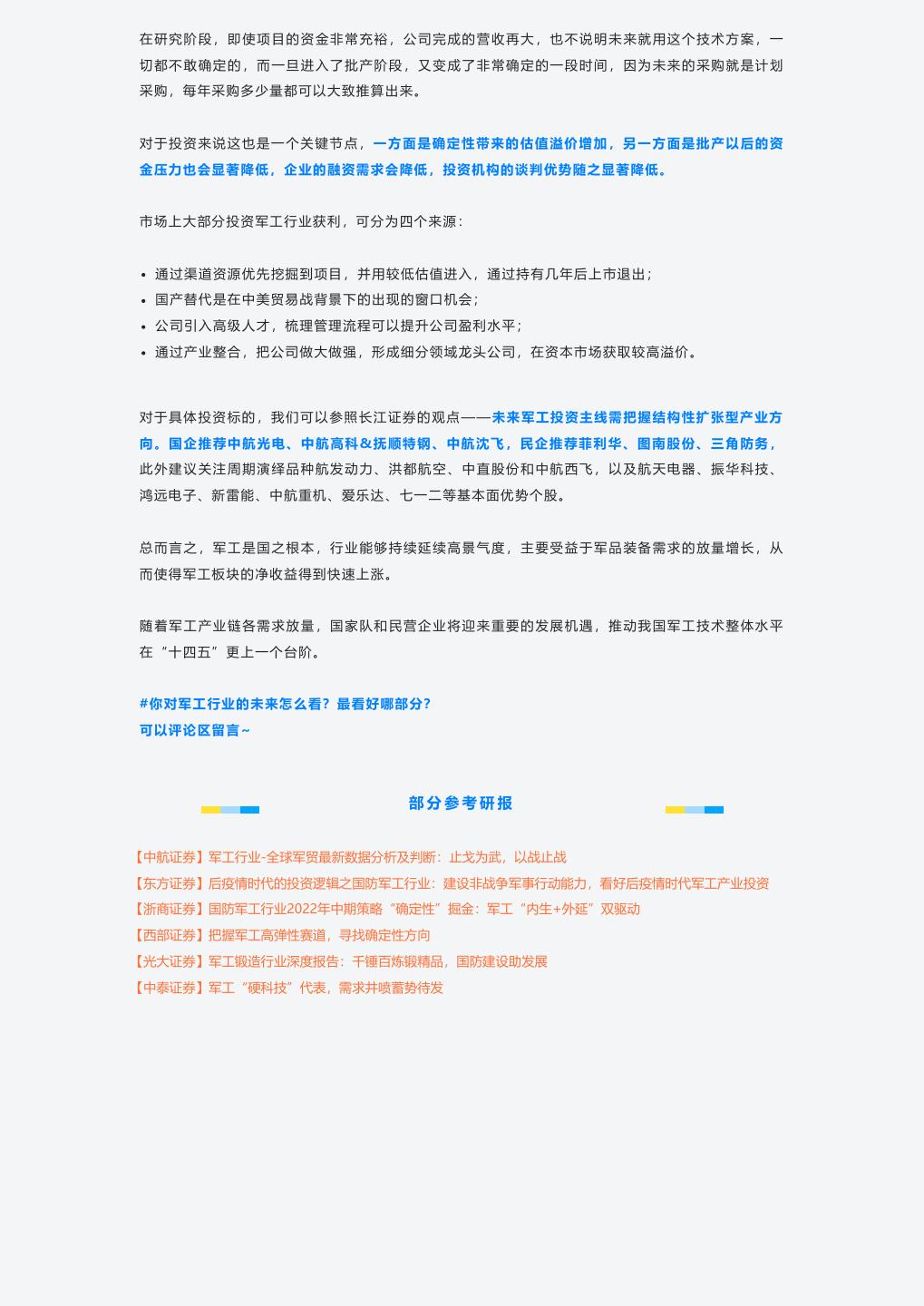

3 .回顾过去,国防军工行业的投资主要围绕两类逻辑展开。 在15年之前,军工行业处于股权分置改革时期,资产注入为主要逻辑,存在少量个股的机会。 而在15年以后,大多是围绕十大军工集团的资产证券化进程展开,间或夹杂“军民融合”或者区域局 势紧张之类的主题性机会。所以呈现出流动性敏感、事件敏感、主题性明显等特征。 而现在,企业的业绩更被大家所讨论。 军工装备的采购是根据实际备战的需要,变化大多是结构性的。这映射到板块财务报表上,就会发现 不同细分领域的表现差异很大。 因此军费支出、军品采购的结构性调整,对于跟踪行业的边际变化变得尤为重要。 国防预算是一个国家在国防建设领域的支出计划,是国家地缘战略、安全战略和军事战略的反映。 十九大报告明确指出“力争到2035年基本实现国防和军队现代化,到本世纪中叶把人民军队全面建成 世界一流军队”。按此计划,若到2050年我国军费支出达到美国的水平,未来30年我国军费年复合 增速需达到7.5%,军工产业增速将超过GDP增速。

4 .作为未来5年制造业方向上确定性最强的行业,军工企业的客户确定性很强,另外科技进步促使武器装 备需求持续迭代,需求具有持续性的增长空间。从整个中美关系的局势上来看,军工行业的趋势在未 来5年内都是向好发展的。 发展前景及机会 2021年作为国防建设由提“质”转入上“量”的大周期元年,我们能从已有的财务报表上看到,产业 链景气复苏,以及各板块营收、利润增速提升。 从浙商证券统计的数据来看,军工板块81家公司(剔除船舶)2021年营收同比增长16%,净利润同 比增长31%;2022一季度营收同比增长18%,净利润同比增长29%;2022年一季度板块盈利能力持 续呈上升期趋势。 同样,从财务报表上看,就会发现不同细分领域的表现是有所差异的。 长江证券认为,国防工业“十四五”期间有望向备战实际需要的领域倾斜,例如,航空军机、航空发 动机、航天导弹产业链以及军用电子等领域。

5 .西部证券更加看好供需缺口较大的上游原材料企业,及在手订单饱满的中游加工企业。 过去十年,国内军机量产以低钛合金含量的三代机为主,航空发动机国产化比例较低,当前我国航空 航天领域用钛占比不足20%。伴随着未来对新军备轻量化的刚性指引,国内航空领域用钛需求将持续 增长。 高温合金系航空发动机性能提升的关键材料,军机升级换代叠加民航扩容刺激市场需求增长。 另外,航空发动机以及整机制造企业具备行业稀缺性,产品垄断性强,订单需求稳健,在国防建设加 速期内,业绩表现可期。 同时,依托下游景气度传导,航空锻造市场需求高速增长,锻件在飞机及航空发动机中重量占比高达 35%以上,伴随现代化军品需求以及海内外航空产业发展推动,锻件市场规模不断扩大。 展望未来,上游仍将维持快速的增长,中下游企业有望在国企改革的推动下,迎来利润增速中枢的上 移。 如何把握相关机会? 战略需求驱动技术迭代。 从源头上来看,装备采用的技术类型并不是看哪一家技术好就用哪家,而是提前多年就有高层战略的 定型,逐步细分到各军种、各装备上开展装备的预研工作,之后,对技术进行选型,再经过数年的型 号研究工作,直到装备定型然后列装工作才有采购量产生。 因此只有掌握最符合战略需求的技术,才是有竞争优势的技术。 另外,定型批产对军工企业是非常重要的时间节点。 军工装备的研制周期可以按照方案阶段、初样阶段、试样阶段、正样定型阶段这样划分。定型阶段是 区分研究和批产的关键节点。

6 .在研究阶段,即使项目的资金非常充裕,公司完成的营收再大,也不说明未来就用这个技术方案,一 切都不敢确定的,而一旦进入了批产阶段,又变成了非常确定的一段时间,因为未来的采购就是计划 采购,每年采购多少量都可以大致推算出来。 对于投资来说这也是一个关键节点,一方面是确定性带来的估值溢价增加,另一方面是批产以后的资 金压力也会显著降低,企业的融资需求会降低,投资机构的谈判优势随之显著降低。 市场上大部分投资军工行业获利,可分为四个来源: 通过渠道资源优先挖掘到项目,并用较低估值进入,通过持有几年后上市退出; 国产替代是在中美贸易战背景下的出现的窗口机会; 公司引入高级人才,梳理管理流程可以提升公司盈利水平; 通过产业整合,把公司做大做强,形成细分领域龙头公司,在资本市场获取较高溢价。 对于具体投资标的,我们可以参照长江证券的观点——未来军工投资主线需把握结构性扩张型产业方 向。国企推荐中航光电、中航高科&抚顺特钢、中航沈飞,民企推荐菲利华、图南股份、三角防务, 此外建议关注周期演绎品种航发动力、洪都航空、中直股份和中航西飞,以及航天电器、振华科技、 鸿远电子、新雷能、中航重机、爱乐达、七一二等基本面优势个股。 总而言之,军工是国之根本,行业能够持续延续高景气度,主要受益于军品装备需求的放量增长,从 而使得军工板块的净收益得到快速上涨。 随着军工产业链各需求放量,国家队和民营企业将迎来重要的发展机遇,推动我国军工技术整体水平 在“十四五”更上一个台阶。 #你对军工行业的未来怎么看?最看好哪部分? 可以评论区留言~ 部分参考研报 【中航证券】军工行业-全球军贸最新数据分析及判断:止戈为武,以战止战 【东方证券】后疫情时代的投资逻辑之国防军工行业:建设非战争军事行动能力,看好后疫情时代军工产业投资 【浙商证券】国防军工行业2022年中期策略“确定性”掘金:军工“内生+外延”双驱动 【西部证券】把握军工高弹性赛道,寻找确定性方向 【光大证券】军工锻造行业深度报告:千锤百炼锻精品,国防建设助发展 【中泰证券】军工“硬科技”代表,需求井喷蓄势待发

7 .关于发现报告 发现报告,100万+用户查找报告的首选! 依托于海量的行业、上市公司、宏观策略等研究报告,采用智能搜索引擎、文档结构化 解析、AI语义识别等技术,是整合海量、优质报告和数据的检索服务平台。 我们收录了320+万份的研究报告和2300+万份的数据报表,每天高效地支撑着大批市 场研究、咨询顾问、金融投研、商业分析等人员的专业性工作;同时,来自各行各业的 产品、营销人员、甚至学生朋友也在这里找到了大量有价值的内容。 联系我们 电话:0512-88971002 商务合作(微信):hufangde04 地址:中国(江苏)自由贸易试验区苏州片区苏州工业园区旺墩路269号圆融中心33楼

确定删除吗?