- 快召唤伙伴们来围观吧

- 微博 QQ QQ空间 贴吧

- 文档嵌入链接

- 复制

- 微信扫一扫分享

- 已成功复制到剪贴板

梁启鸿 - 社交银行与数据化转型

凡泰极客科技CEO梁启鸿分享《社交银行与数字化转型》

展开查看详情

1 . 社交银行与数字化转型 凡泰极客 | FinoGeeks 梁启鸿 2019

2 .“数字化颠覆终于来到了银行业” - 手机银行用户到达“关键多数”:美国市场 49%的人通过手机处理日常银行事务 - 科技企业进军金融:苹果与高盛发行“智能” 信用卡 - iPhone就是你的信用卡; Facebook要变身“微信支付” - 关闭分行网点、取替Mainframe:全球上市 银行共同裁减三分之一的成本,即等同于 为地球上每一个人每年增加80美元存款 《经济学人》2019年5月2日版 2019

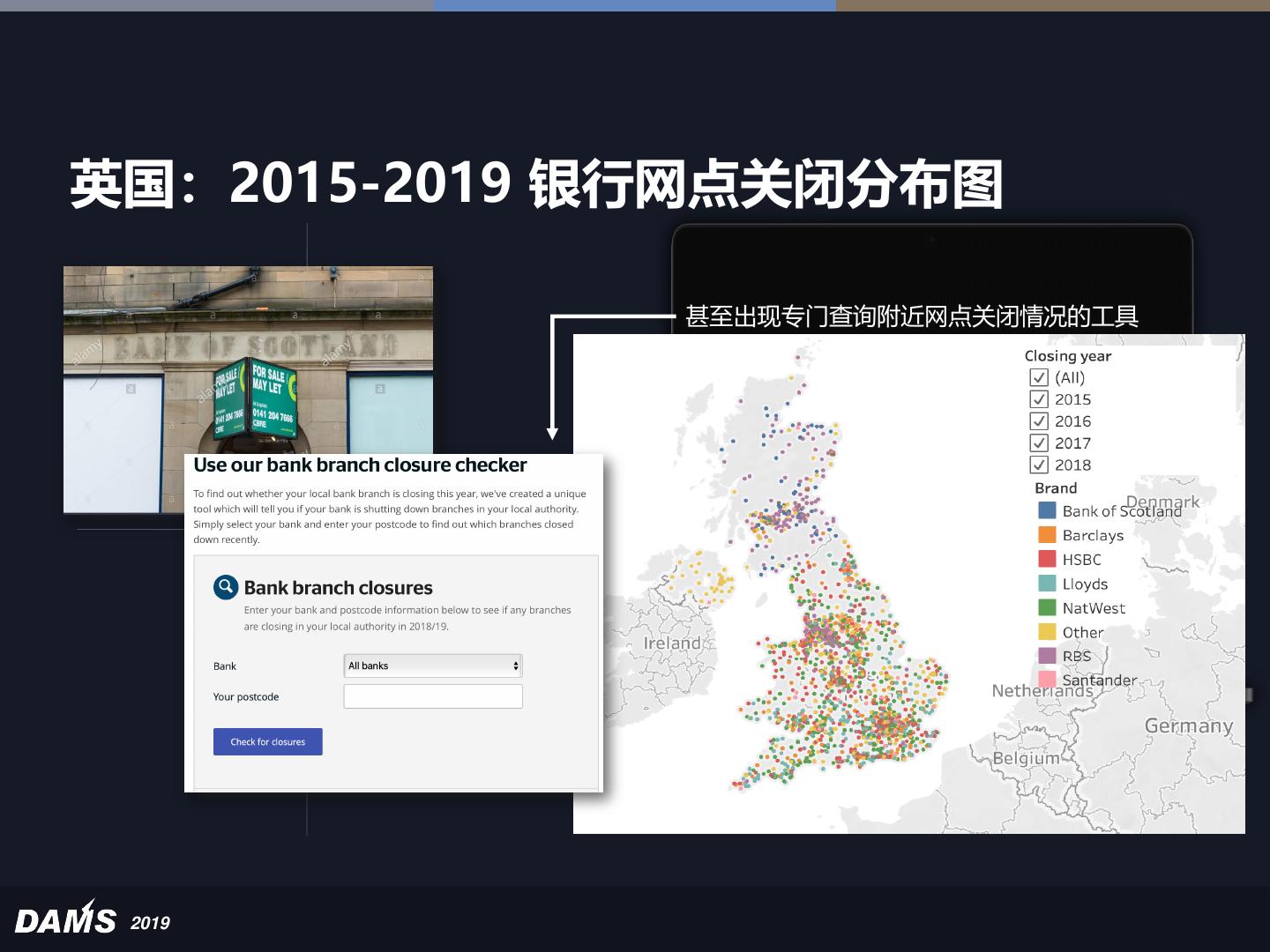

3 .英国:2015-2019 银行网点关闭分布图 甚至出现专门查询附近网点关闭情况的工具 2019

4 .美国:大萧条以来最大规模最持续网点关闭潮 2019

5 .与此同时… - 造访网点的客户量下降40%(英国) - 2018年7月,美国银行宣布,移动端存款首次超过线下网点 - 2017年每个网点访客每天平均104人次, - 2018年4月美国银行发布人工智能银行助手Erica,3个月时 相较2012年下降近30%(英国) 间到达2百万用户;手机银行用户增长11% - 英国:2017年71%成年人使用网上银行;2200万人使用手 机银行、登录55亿次;移动端交易自2014年增加73% 2019

6 .网点坪效:零售 vs 金融零售 超市里的网点 高端理财客户网点 通勤路上的网点 2019

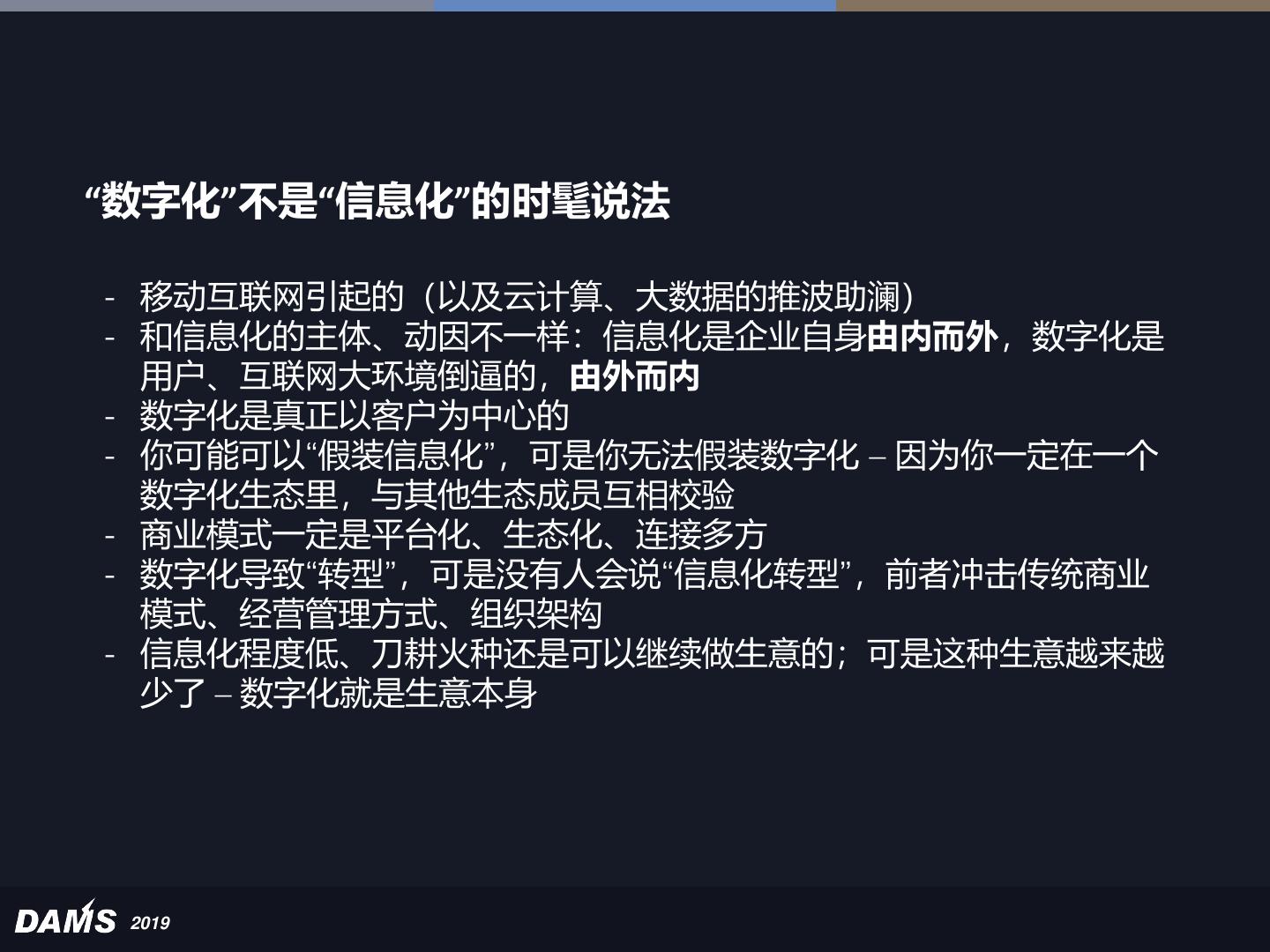

7 . 1 科技颠覆是突然来临的吗 传统金融业错过了Web 2.0与“移动互联网”浪潮 2019

8 .全球金融业完美错过Web 2.0 及移动互联网 Web 2.0 (2004年 - ): - 社会化、社交平台(Social) - 协作、协同(Collaborative) - 双向互动(Interactive) - 敏捷响应(Responsive) 移动互联网 (2007年 - ): - 4G、智能手机 - 移动支付 - 即时通讯被重新发明 - O2O、供求撮合平台(2009年,Uber) 金融科技: - WealthFront (机器人投顾,2008年) - FutureAdvisor (机器人投顾,2010年) - Lending Club (2007年作为Facebook最早期应用) - 支付宝(2004) 传统金融企业们(至2012年): - 非经营性、非互动型网站 - App?绝大部分企业没有 - 呼叫中心、MSN/QQ、电话 2019

9 .移动互联网与云服务带来的悖论 互联网是实现连接的,通讯技术越发达,客户越不 必走进营业部办理业务,营业部反而与客户 “ 失联” 了 员工完全有条件24x7在任何地方服务任何地方的 客户在任何时段的诉求,但金融机构缺乏科技工具、 激励机制、管理制度去支持 2019

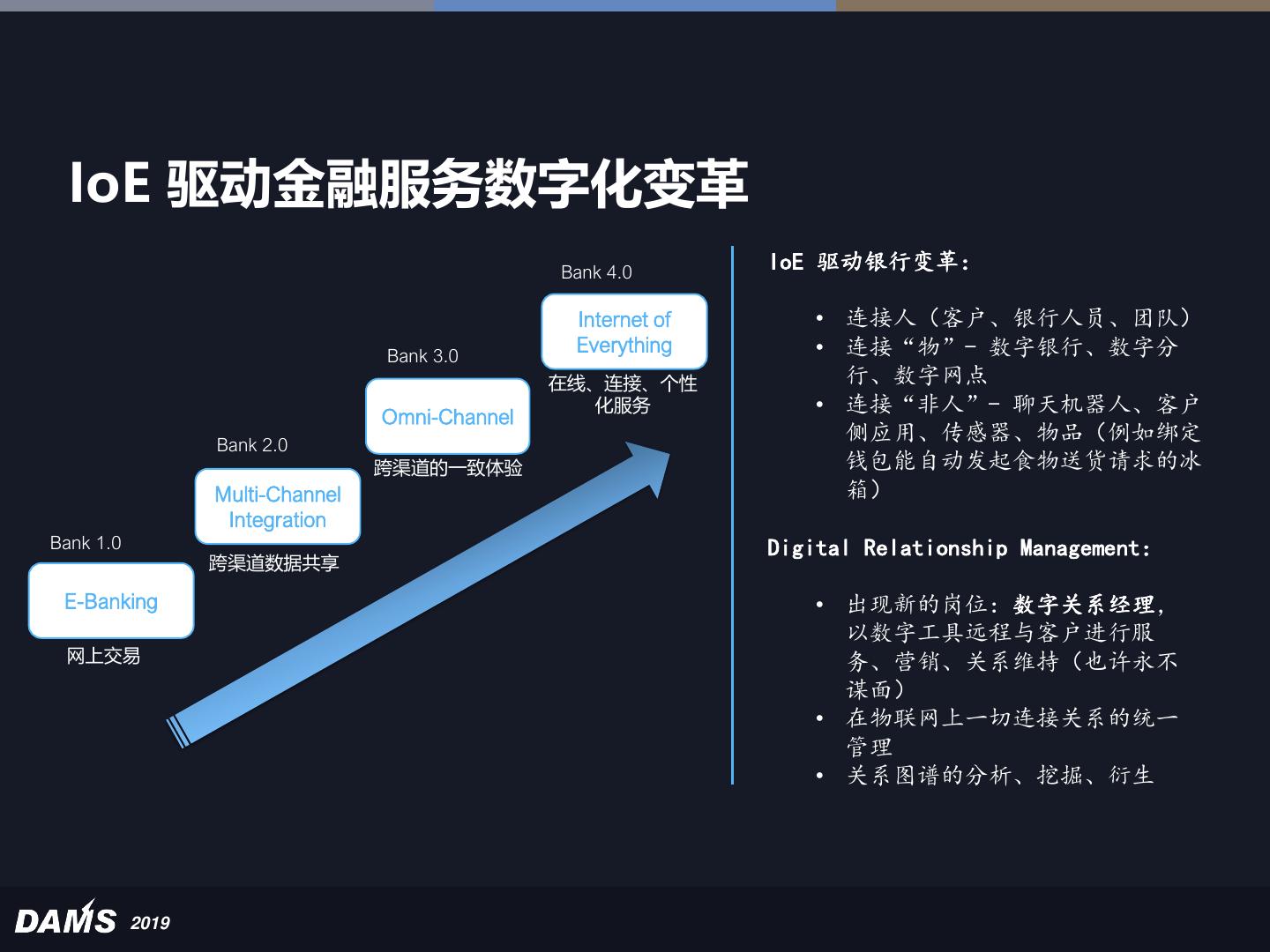

10 . 银行即将面对:5G + “互联网原住民” 2019

11 .移动互联网引发数字化 - 用户被数字化:手机是移动互联 网的“神经末梢”,手机用户是 “人肉传感器”(iPhone、微信 能复原你的“数字孪生”,PC、 网站最多只能画出你不完整的 “画像”) - 金融服务被倒逼数字化:用户日 益数字化的衣食住行场景要求金 融服务无缝“嵌入”到场景中 2019

12 . 2 金融业真的理解移动互联? 是时候重新认识 2019

13 .把PC时代的网站在移动端重做一次? ? 2019

14 .PC + 网站 组合 与 手机 + App 组合的信息流差异 - 被动响应 - 主动推送 - 一对多服务 - 点对点、网状 - 单向 - 双向 - 单边(Web 2.0前) - 多边、平台化 请求 应答 司机端 乘客端 2019

15 .“Form Factor” – 外形因素带来革命性影响 手机- 私人、随身、在线设备对App的 影响: - Social:天然具备社交属性 - Embedded:嵌入于上下文、场景化 - Connective:总是连接在线 - Pervasive:普适、普惠,强调体验 - Open:开放 2019

16 .传统金融机构典型App – 违反所有手机外形因素带来的特点 - 单向信息流(像传统网站):无视移 动互联网的“网状”平行、点对点、双 向信息流 - 不具备社交属性:明明运行在一个电 话里,可是无法与他人沟通 - 不利用“在线连接”能力:客户无法在 App里找到自己的投资顾问、营业网 点团队 - 体验不佳:堆砌功能、菜单纵深,“找 不到东西” - 封闭:与客户手机上其他应用不通, 自成信息孤岛 2019

17 .把手机App按“信息化”套路做的后果 高度同质化:业务同质,手机方寸之 间更加难以做出品牌辨识 不以客户为中心,功能堆叠、业内互 相沿袭因循 冷冰冰无法交流交互的App:金融机 构与客户无产生关系的机制与场景 – 两者无关系 客户不会有“忠诚度”:切换银行、券 商只不过切换一个App,举“指”之劳 2019

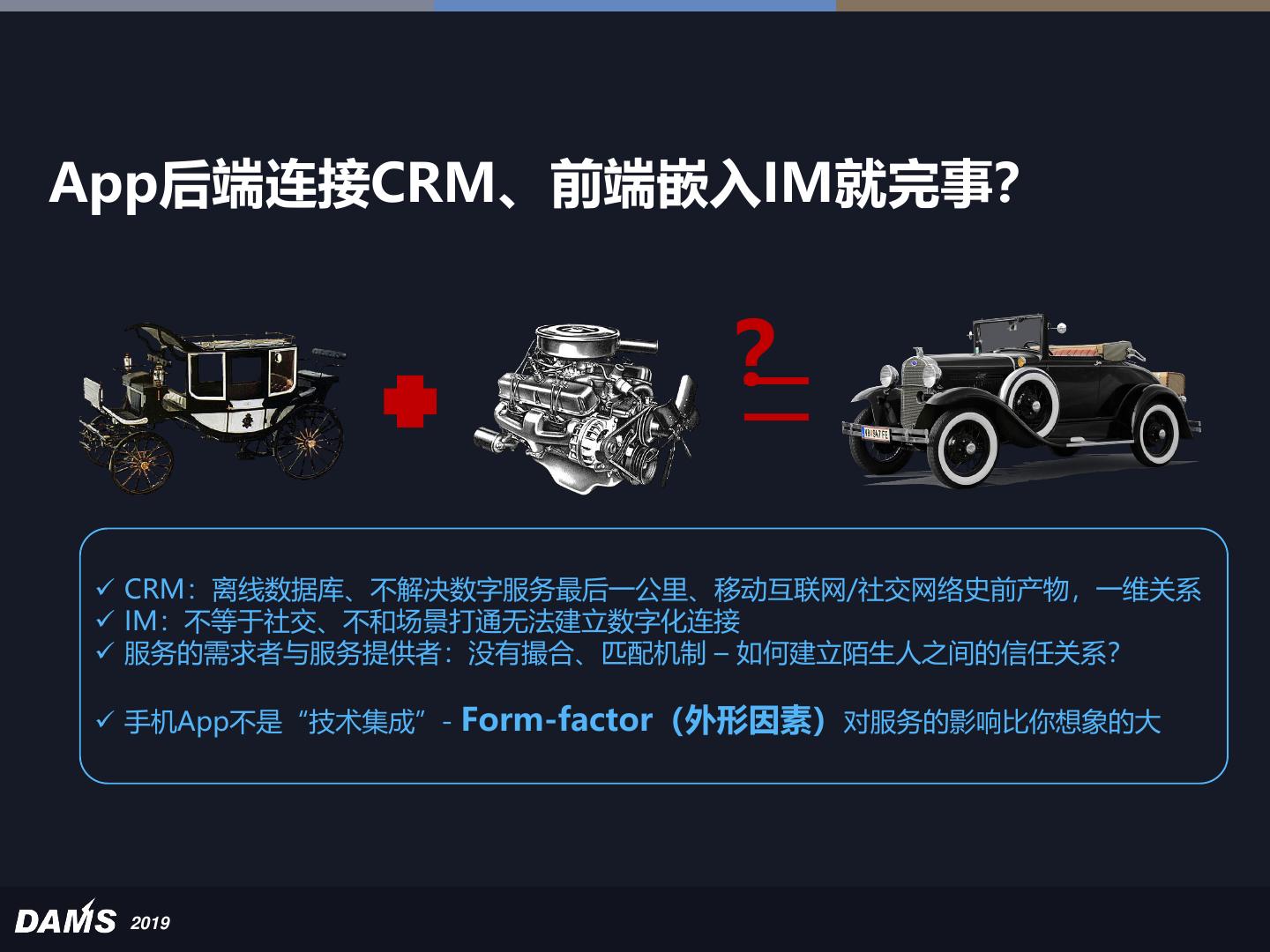

18 .App后端连接CRM、前端嵌入IM就完事? ? = ✓ CRM:离线数据库、不解决数字服务最后一公里、移动互联网/社交网络史前产物,一维关系 ✓ IM:不等于社交、不和场景打通无法建立数字化连接 ✓ 服务的需求者与服务提供者:没有撮合、匹配机制 – 如何建立陌生人之间的信任关系? ✓ 手机App不是“技术集成”- Form-factor(外形因素)对服务的影响比你想象的大 2019

19 .银行证券APP现有技术架构和设计理念走到尽头 移动互联网的悖论:手机连接客户 与服务,可是App割裂金融机构与 客户的关系 客户线下不进营业网点、线上无法 连接金融服务提供者 零售网点“坪效”越来越低 2019

20 . 3 社交银行 重建金融机构与客户的连接 2019

21 .社交银行 – 重建与客户的人性化数字信任关系 安全可信 Digital Trust 2019

22 . 重新认识即时通讯工具、社交平台 - 从交易角度看,聊天工具可以是一切OTC (Over the Counter)类交易(相对于STP) 的技术载体 - “交流中交易” - 从服务角度看,聊天工具是远程服务的基础设 施,只要解决了合规通讯、认证授信问题,可 以实现“在线即在场” - 与移动互联网结合的即时通讯工具,可以构建 金融企业自己的“社交化服务网络”:实现客户 对员工(1对1)、员工对海量客户(1对 多)、员工虚拟团队/工作室对客户(多对 1)、客户之间、员工之间的连接与协同 - 充当金融服务的“物联网”主干 2019

23 .银行网点进驻App - Bank In A Pocket 客户从App里不仅有自助服务、还能找到投资专家、专业团队、自己所属的营业网点 2019

24 .服务、销售、关系管理一体化 服务 支持 解答 产生 提供 推荐 内容 交流 产品 促进 带动 形成社交关系图谱 促成 交易 买卖 2019

25 .强化网点与客户的数字关系(DRM) 什么是数字关系管理? - 通过客户偏好的、个人选择的渠道(社交工具), 提供实时、完全个性化、与客户全相关的服务 - 免除成本不低但效果不彰、非点对点、非人性化 (不带个人色彩)的无差异服务 - 极其弹性的延伸服务时间、按客户所需随时随地提 供解决方案 来源:Accenture 2019

26 .数字关系管理成熟度的三个层次 基于客户数字画像、数字足迹,利用大数据、深 Level-3: Anticipation & Recommendation (预料与推荐) 度学习,建立对客户的“预测性分析”能力,技 术上自学习闭环、预期客户需要并给出推荐 通过文字、语音、视频等一切远程连接技术基于 Level-2: Online & Connected (在线即在场) 规则引擎,匹配、撮合适合的服务岗位、服务 团队,快速、高效响应客户解决问题 Level-1: Self-Service 提炼标准化流程、常见问题、知识管理工具, (信息化自服务) 向客户提供最优体验的自我服务 2019

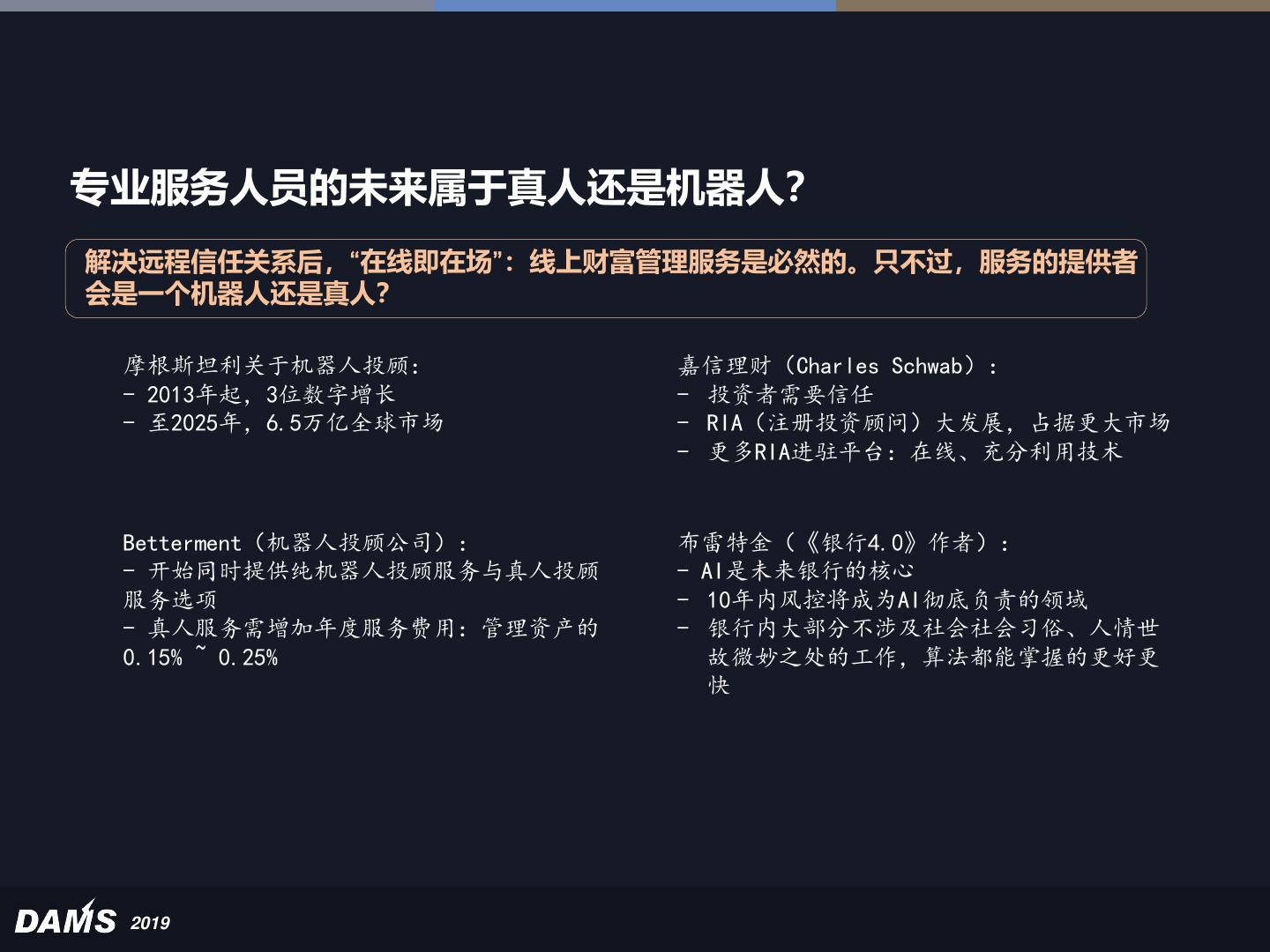

27 .专业服务人员的未来属于真人还是机器人? 解决远程信任关系后,“在线即在场”:线上财富管理服务是必然的。只不过,服务的提供者 会是一个机器人还是真人? 摩根斯坦利关于机器人投顾: 嘉信理财(Charles Schwab): - 2013年起,3位数字增长 - 投资者需要信任 - 至2025年,6.5万亿全球市场 - RIA(注册投资顾问)大发展,占据更大市场 - 更多RIA进驻平台:在线、充分利用技术 Betterment(机器人投顾公司): 布雷特金(《银行4.0》作者): - 开始同时提供纯机器人投顾服务与真人投顾 - AI是未来银行的核心 服务选项 - 10年内风控将成为AI彻底负责的领域 - 真人服务需增加年度服务费用:管理资产的 - 银行内大部分不涉及社会社会习俗、人情世 0.15% ~ 0.25% 故微妙之处的工作,算法都能掌握的更好更 快 2019

28 .机器人参与“社交” • 前端智能机器人(Front-end AI-powered Bot)- 完全由机 器人负责、无人类干预的类似FAQ的服务应答,但是可以通过 upfront choice(客户直接选择真人)和human takeover(客 户和机器人开始会话,随时要求真人接手)来结合人类辅助 (human assistance) • AI辅助的真人客服(AI-Assisted human agent)- 机器人 隐形,通过分析客户的请求内容,派发给合适的部门、真人员 工进行应答 • 人类辅助的智能客服(Human-assisted AI)- 机器人是服 务过程决策者,基于信心值(confidence level)决定是否需 要引入真人支持 2019

29 .智能投顾 – 算法与人的结合 Cyborg:算法/机器人获得专家赋予 的“人性化”(投资决策需要被理性解 释,纯粹的深度学习带来的投资决定 无法解释、复盘对于投资者更加像“买 大小”;市场异动导致的对不确定性恐 惧、损失后的心理问题,需要人类投 顾的辅导、安抚) AR:算法与机器人助手,是对人类投 顾的“增强现实” 2019

3秒后跳转登录页面

去登陆