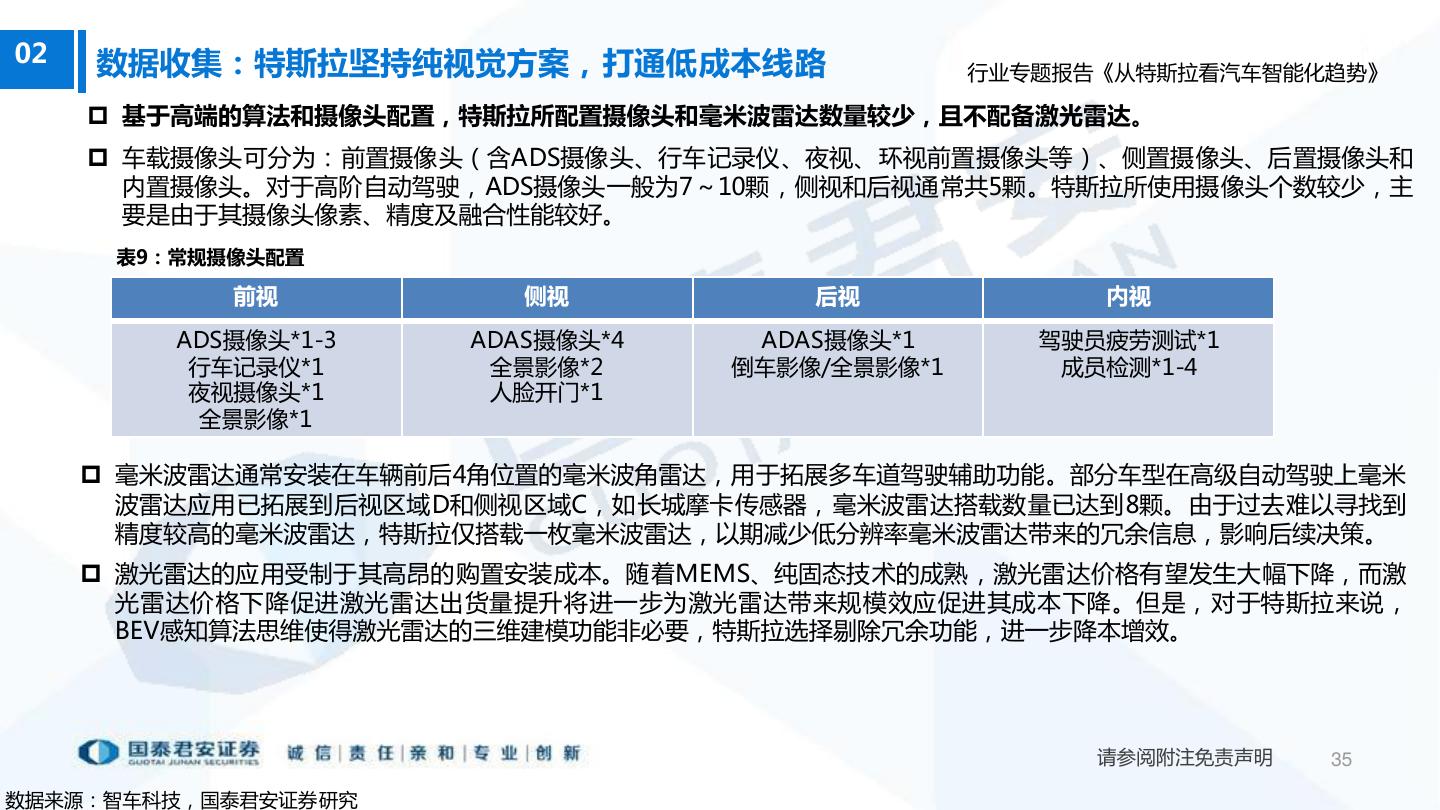

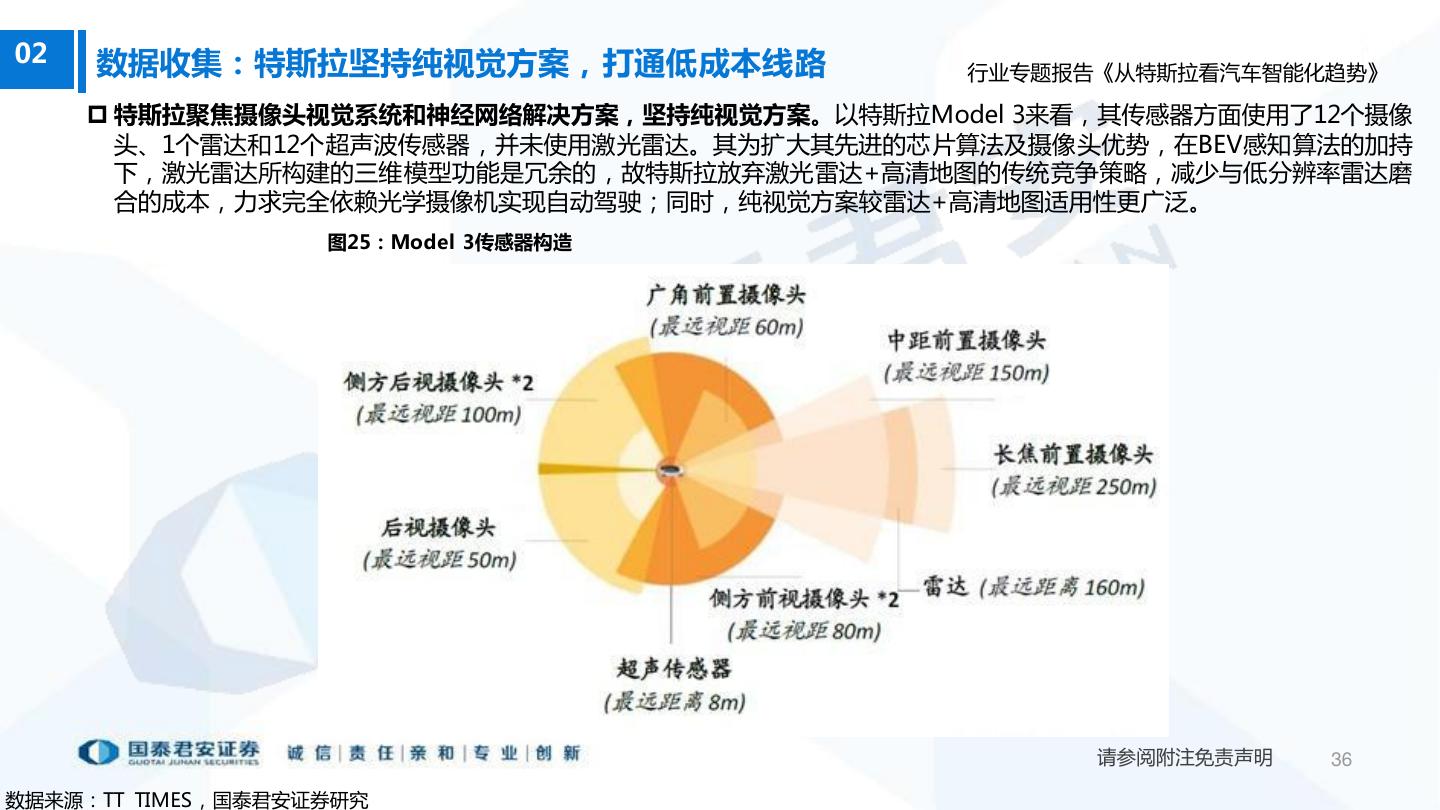

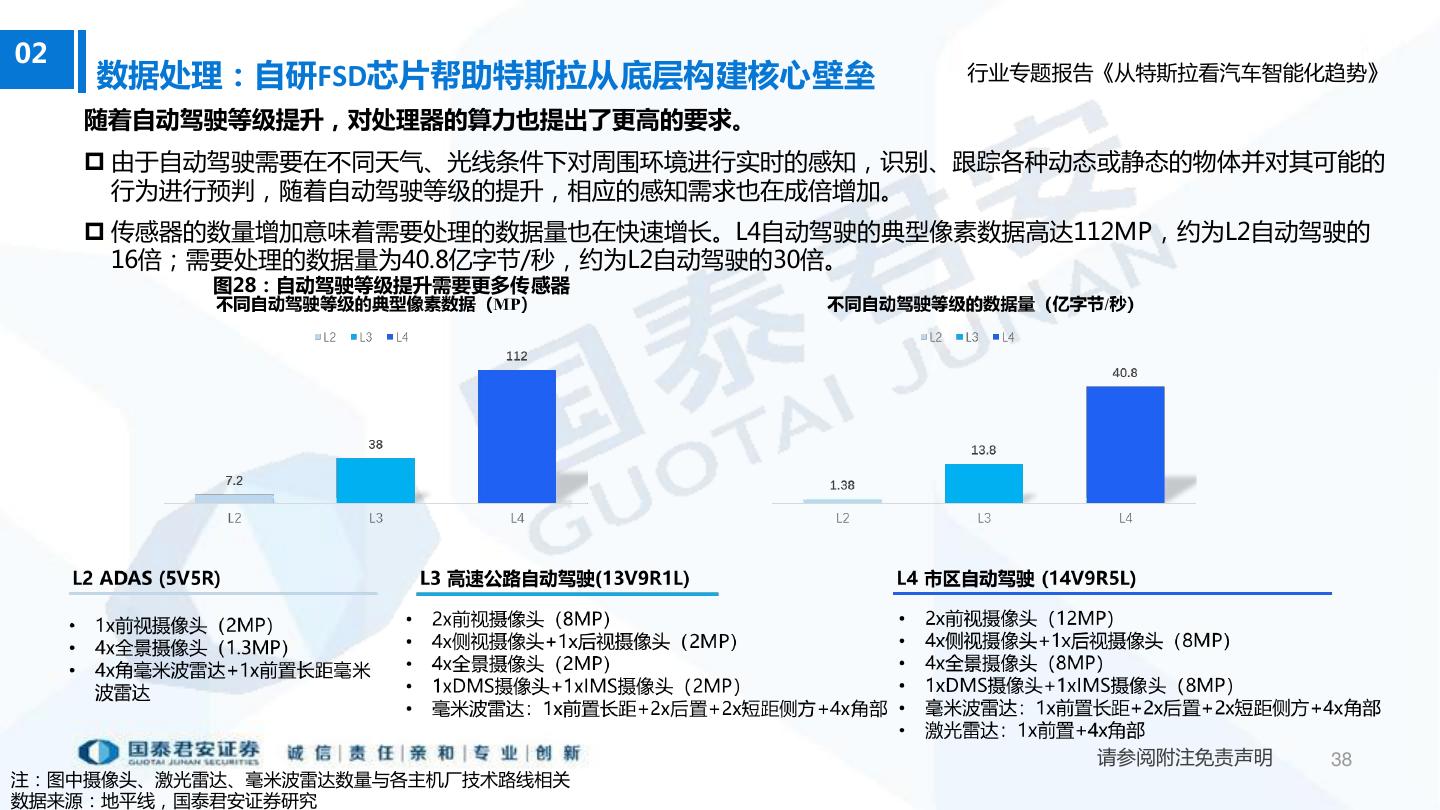

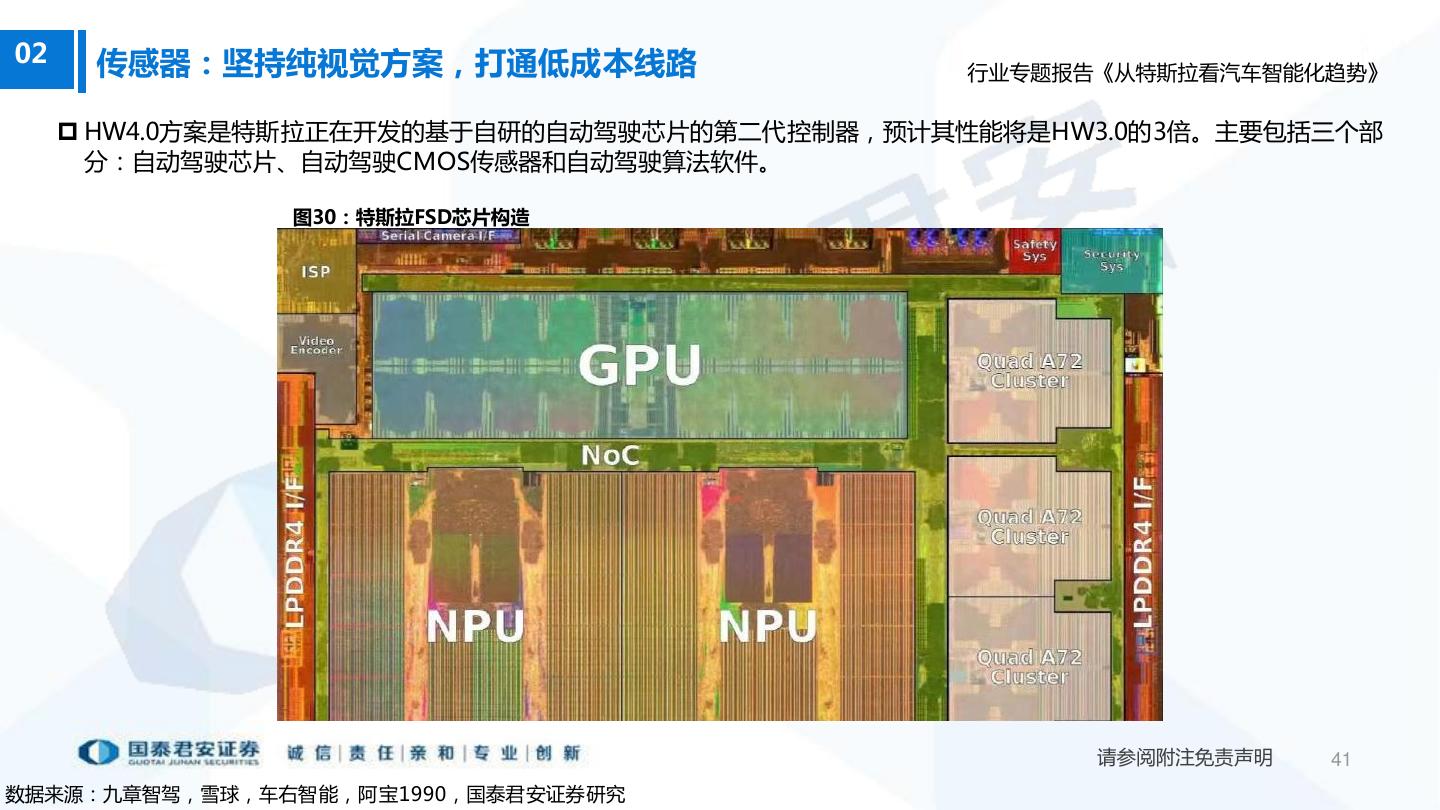

- 快召唤伙伴们来围观吧

- 微博 QQ QQ空间 贴吧

- 文档嵌入链接

- 复制

- 微信扫一扫分享

- 已成功复制到剪贴板

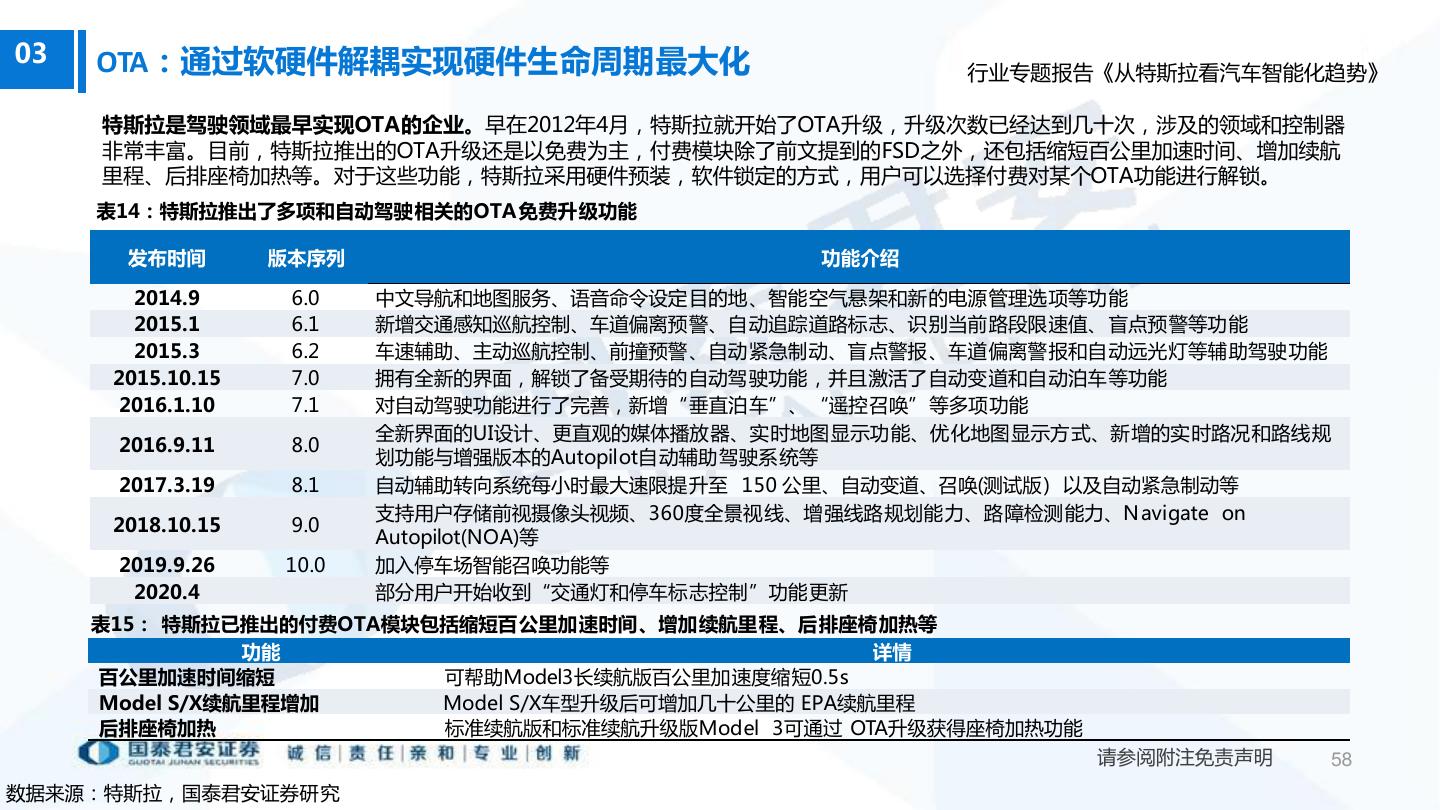

从特斯拉看汽车智能化趋势(2022年)

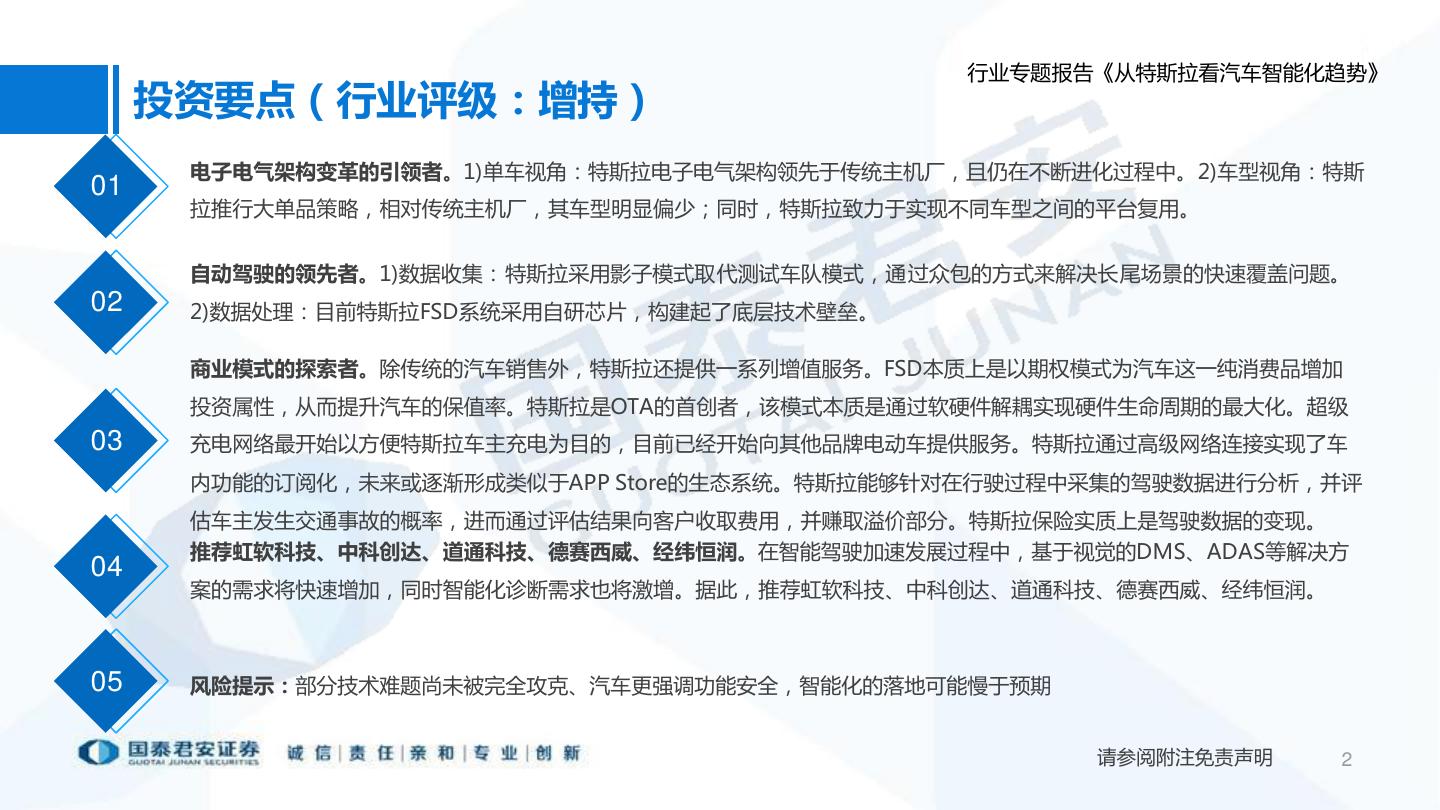

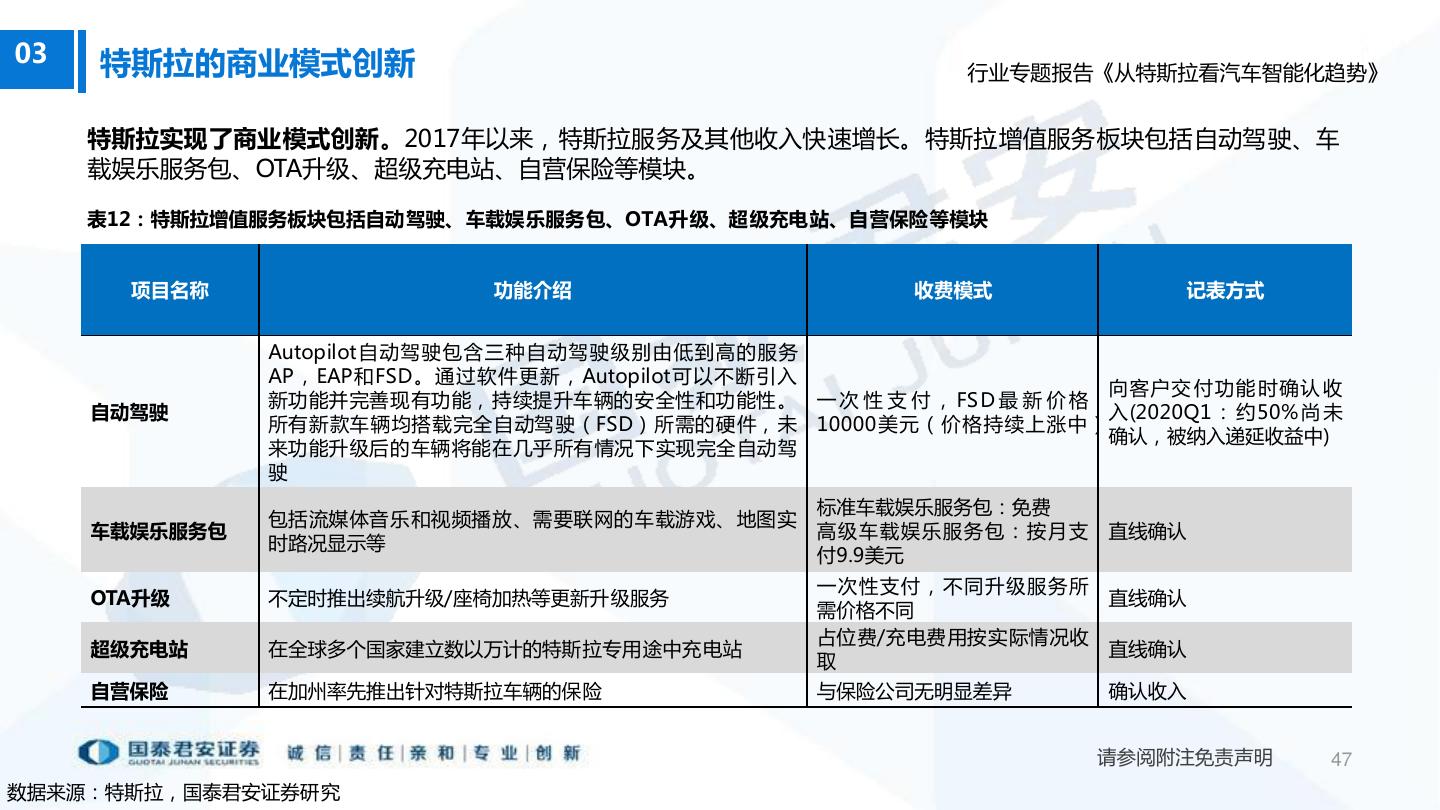

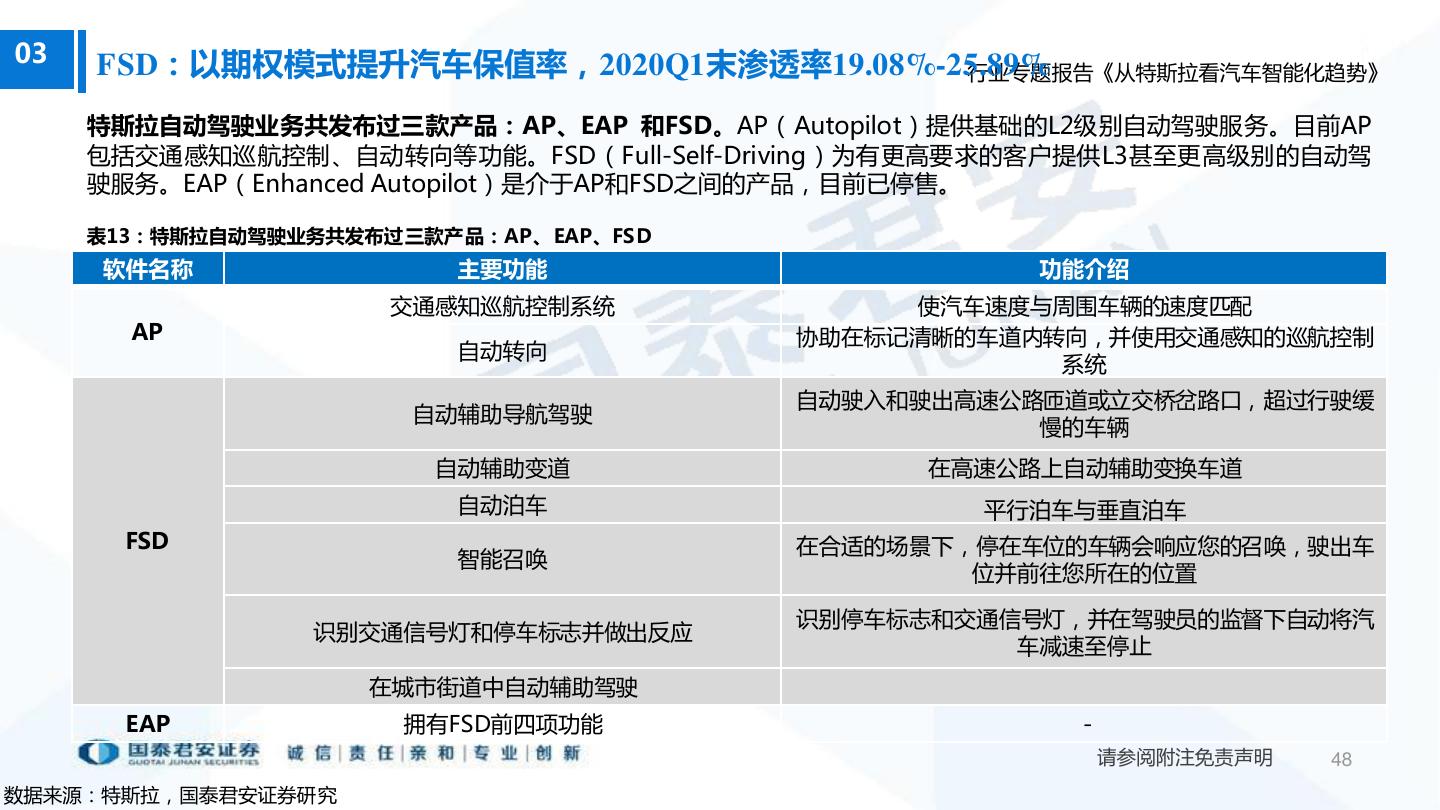

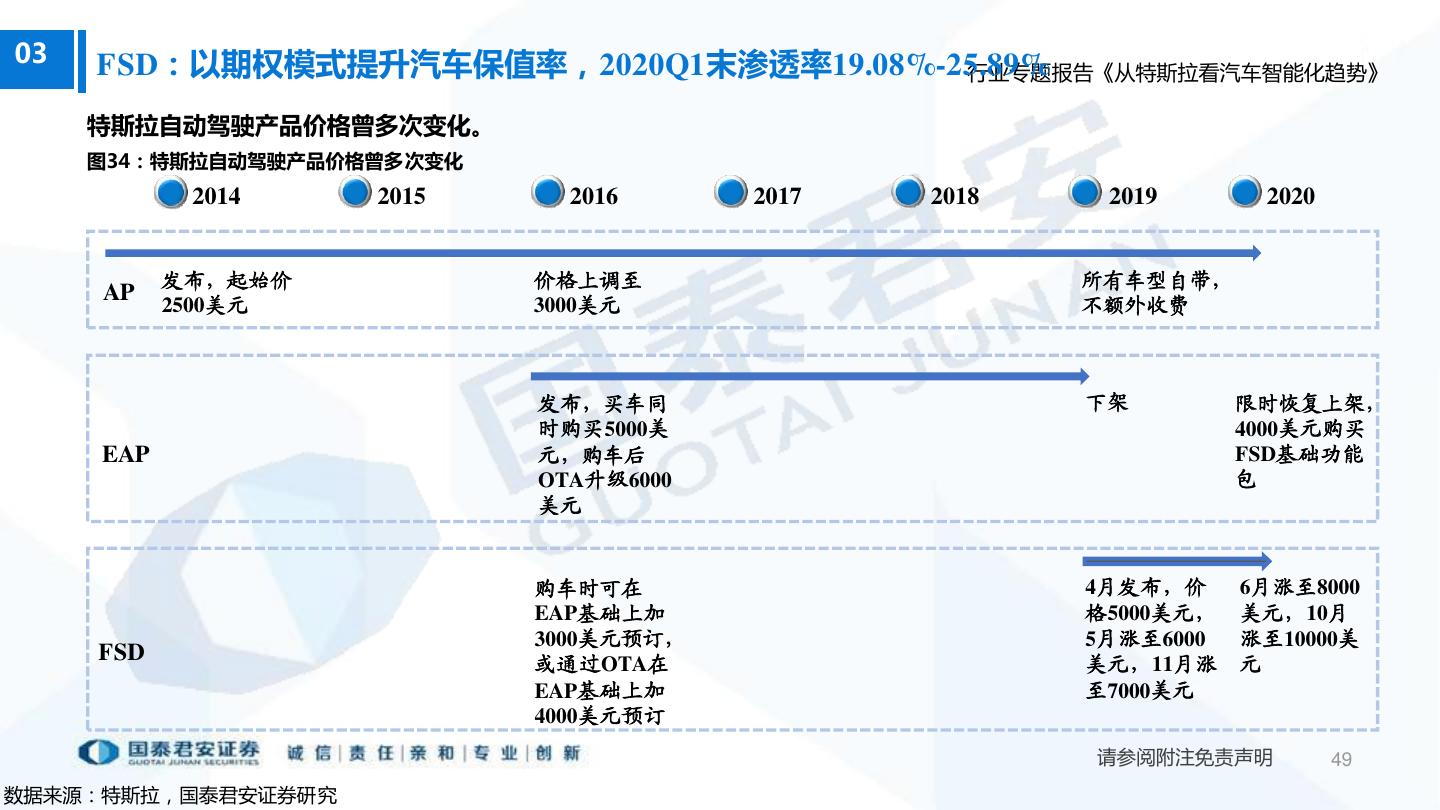

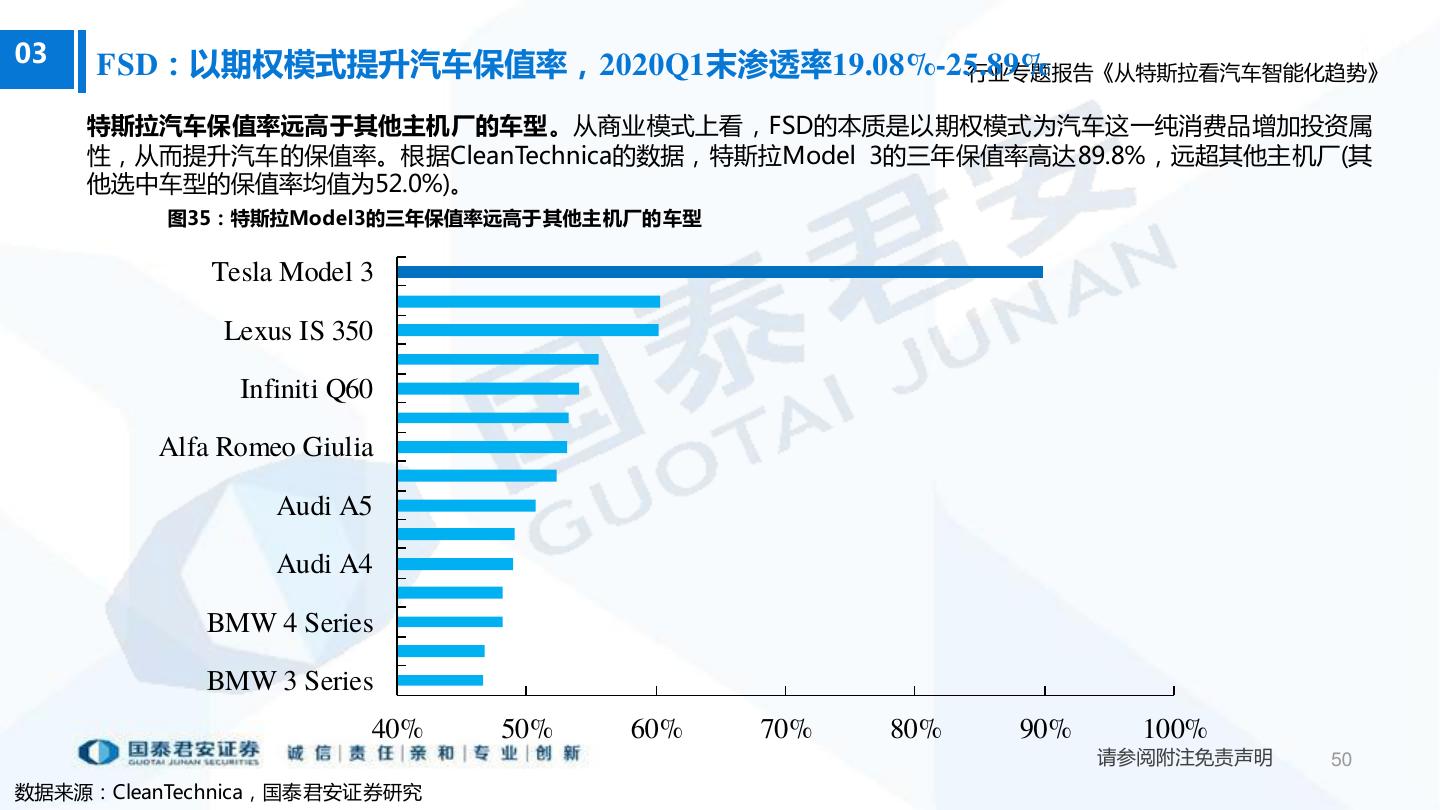

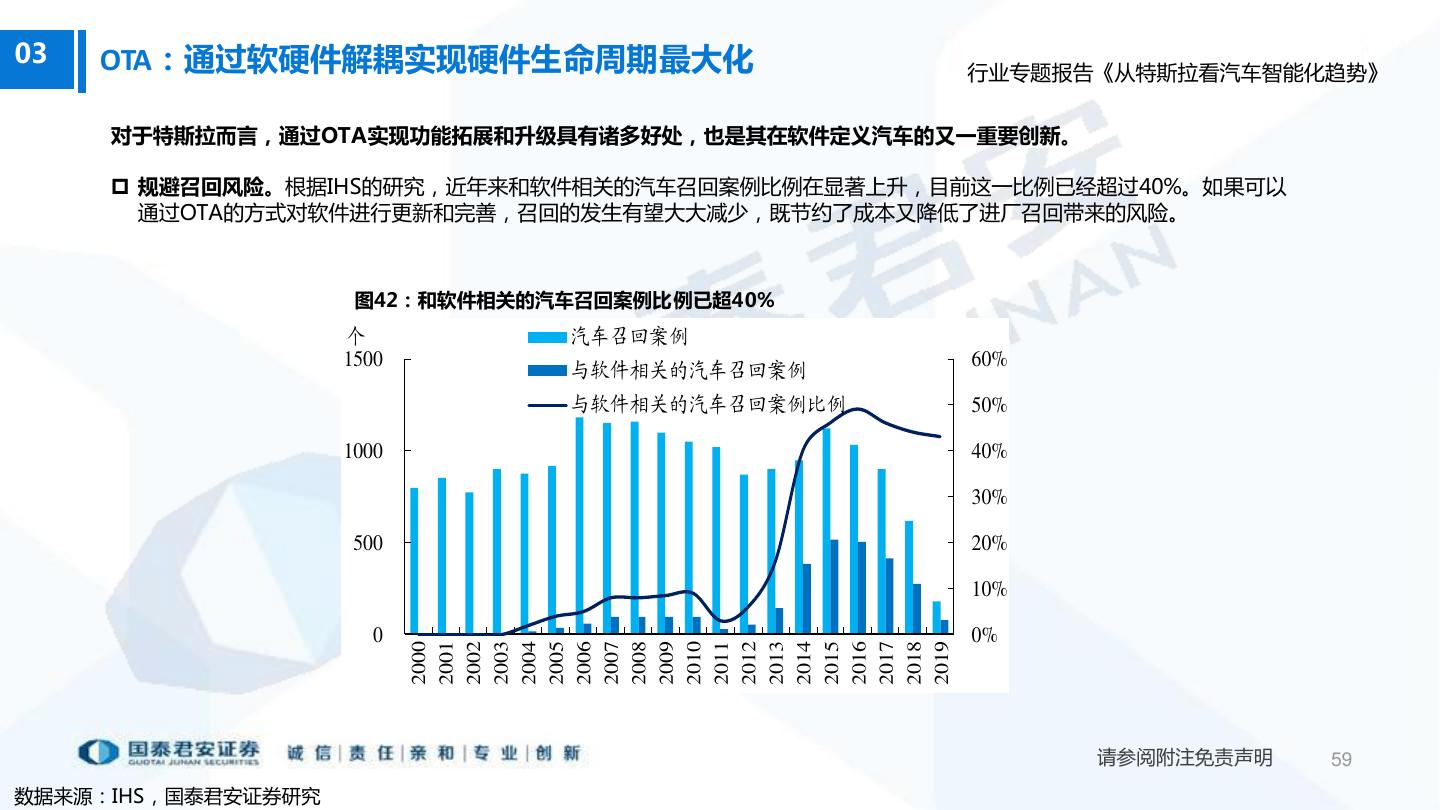

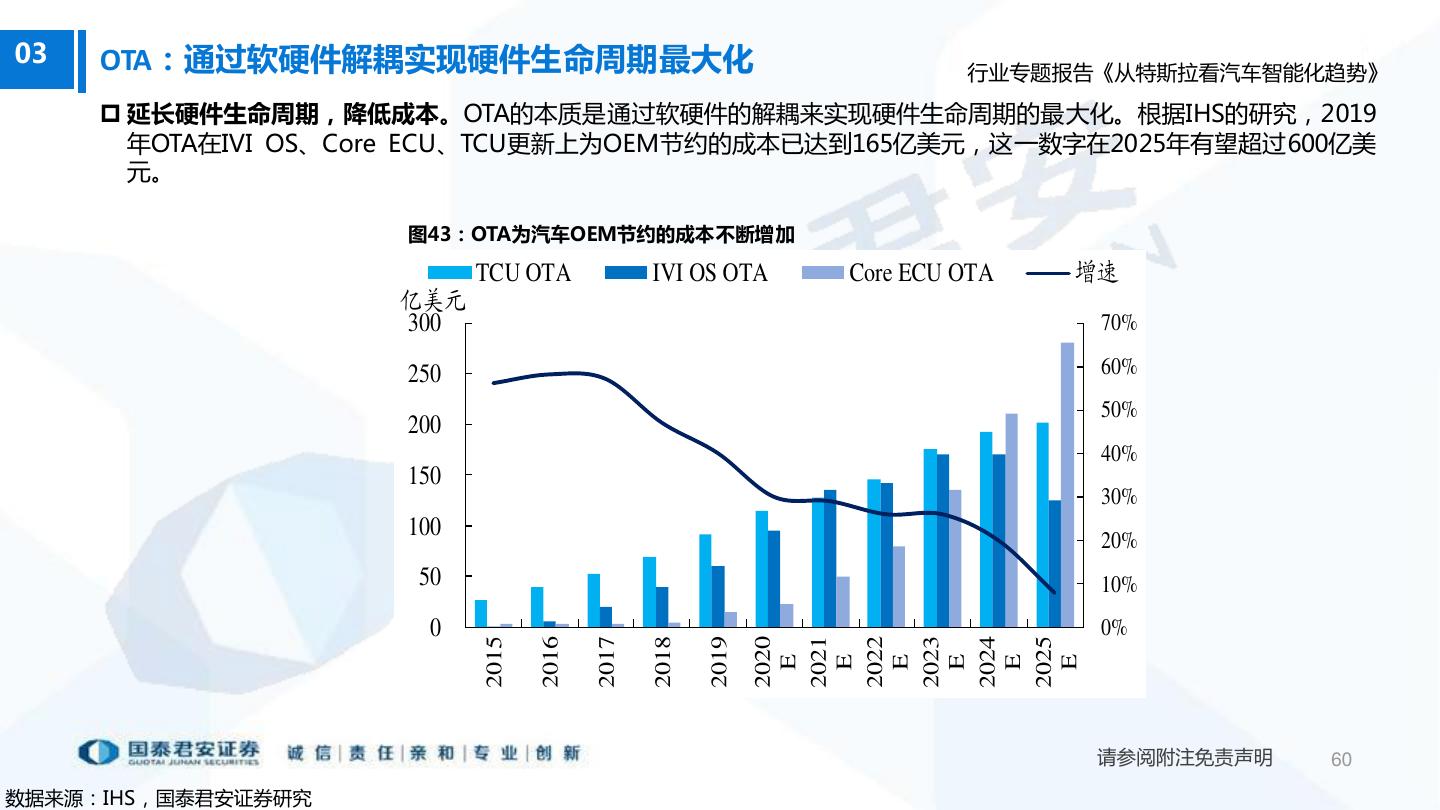

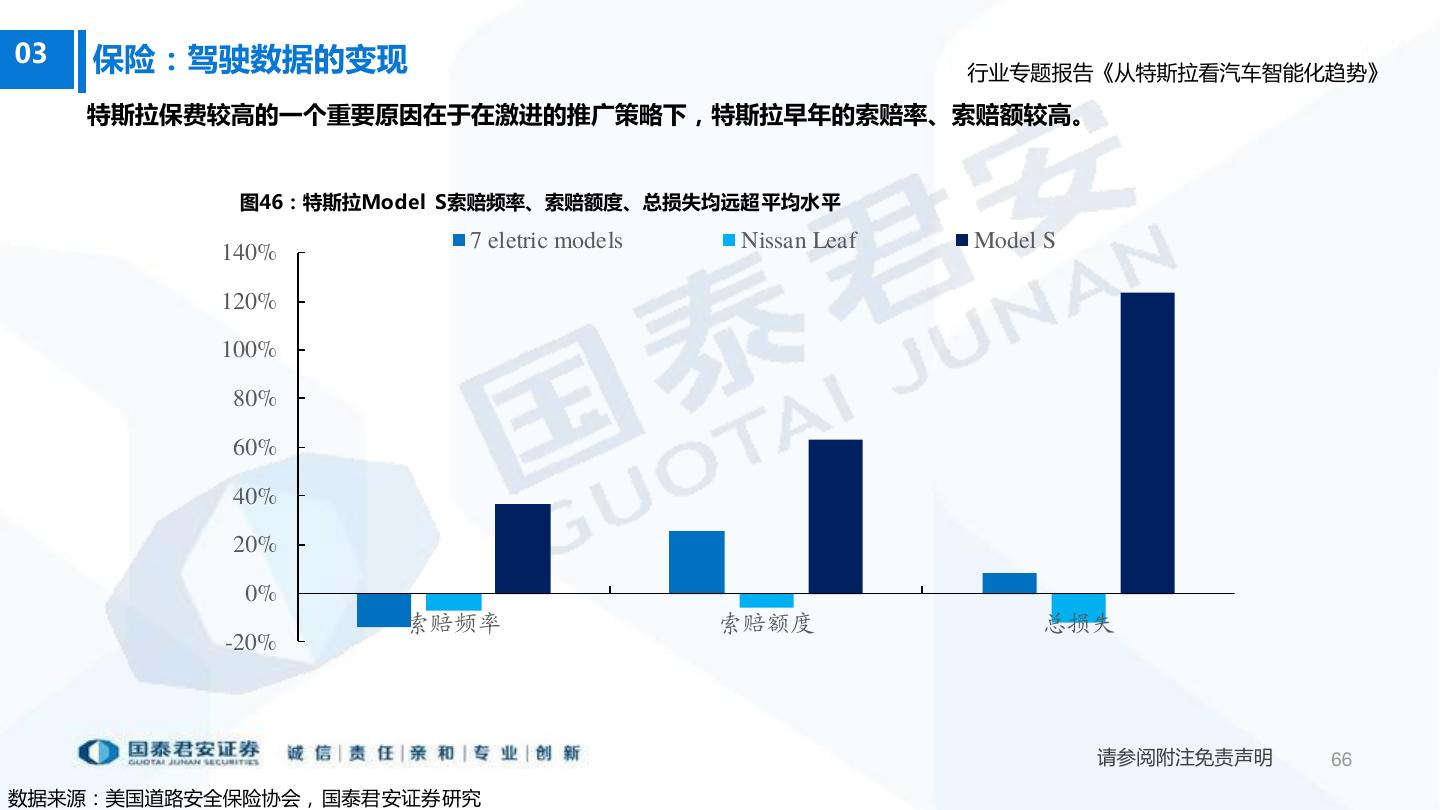

电子电气架构变革的引领者。1)单车视角:特斯拉电子电气架构领先于传统主机厂,且仍在不断进化过程中。2)车型视角:特斯拉推行大单品策略,相对传统主机厂,其车型明显偏少;同时,特斯拉致力于实现不同车型之间的平台复用。 自动驾驶的领先者。1)数据收集:特斯拉采用影子模式取代测试车队模式,通过众包的方式来解决长尾场景的快速覆盖问题。 2)数据处理:目前特斯拉FSD系统采用自研芯片,构建起了底层技术壁垒。 商业模式的探索者。除传统的汽车销售外,特斯拉还提供一系列增值服务。FSD本质上是以期权模式为汽车这一纯消费品增加投资属性,从而提升汽车的保值率。特斯拉是OTA的首创者,该模式本质是通过软硬件解耦实现硬件生命周期的最大化。超级充电网络最开始以方便特斯拉车主充电为目的,目前已经开始向其他品牌电动车提供服务。特斯拉通过高级网络连接实现了车内功能的订阅化,未来或逐渐形成类似于APP Store的生态系统。特斯拉能够针对在行驶过程中采集的驾驶数据进行分析,并评估车主发生交通事故的概率,进而通过评估结果向客户收取费用,并赚取溢价部分。特斯拉保险实质上是驾驶数据的变现。 推荐虹软科技、中科创达、道通科技、德赛西威、经纬恒润。在智能驾驶加速发展过程中,基于视觉的DMS、ADAS等解决方案的需求将快速增加,同时智能化诊断需求也将激增。据此,推荐虹软科技、中科创达、道通科技、德赛西威、经纬恒润。 风险提示:部分技术难题尚未被完全攻克、汽车更强调功能安全,智能化的落地可能慢于预期

展开查看详情

1 . 证券研究报告 2022年07月05日 从特斯拉看汽车智能化趋势 行业评级:增持 姓名:李沐华(分析师) 姓名:齐佳宏(分析师) 邮箱:limuhua@gtjas.com 邮箱:qijiahong@gtjas.com 电话:010-83939797 电话:010-83939837 证书编号: S0880519080009 证书编号: S0880519080007

2 . 行业专题报告《从特斯拉看汽车智能化趋势》 投资要点(行业评级:增持) 电子电气架构变革的引领者。1)单车视角:特斯拉电子电气架构领先于传统主机厂,且仍在不断进化过程中。2)车型视角:特斯 01 拉推行大单品策略,相对传统主机厂,其车型明显偏少;同时,特斯拉致力于实现不同车型之间的平台复用。 自动驾驶的领先者。1)数据收集:特斯拉采用影子模式取代测试车队模式,通过众包的方式来解决长尾场景的快速覆盖问题。 02 2)数据处理:目前特斯拉FSD系统采用自研芯片,构建起了底层技术壁垒。 商业模式的探索者。除传统的汽车销售外,特斯拉还提供一系列增值服务。FSD本质上是以期权模式为汽车这一纯消费品增加 投资属性,从而提升汽车的保值率。特斯拉是OTA的首创者,该模式本质是通过软硬件解耦实现硬件生命周期的最大化。超级 03 充电网络最开始以方便特斯拉车主充电为目的,目前已经开始向其他品牌电动车提供服务。特斯拉通过高级网络连接实现了车 内功能的订阅化,未来或逐渐形成类似于APP Store的生态系统。特斯拉能够针对在行驶过程中采集的驾驶数据进行分析,并评 估车主发生交通事故的概率,进而通过评估结果向客户收取费用,并赚取溢价部分。特斯拉保险实质上是驾驶数据的变现。 推荐虹软科技、中科创达、道通科技、德赛西威、经纬恒润。在智能驾驶加速发展过程中,基于视觉的DMS、ADAS等解决方 04 案的需求将快速增加,同时智能化诊断需求也将激增。据此,推荐虹软科技、中科创达、道通科技、德赛西威、经纬恒润。 05 风险提示:部分技术难题尚未被完全攻克、汽车更强调功能安全,智能化的落地可能慢于预期 请参阅附注免责声明 2

3 .目录 / CONTENTS 行业专题报告《从特斯拉看汽车智能化趋势》 01 电子电气架构变革的引领者 02 自动驾驶的领先者 03 商业模式的探索者 04 工厂:布局全球,节能减排+AI赋能 05 三电系统:三电系统优势明显,控制成本成效显著 06 机器人:即将发布Optimus,继续引领潮流 07 投资建议:推荐虹软科技、中科创达、道通科技、德赛西威、经纬恒润 08 风险提示 请参阅附注免责声明 3 /

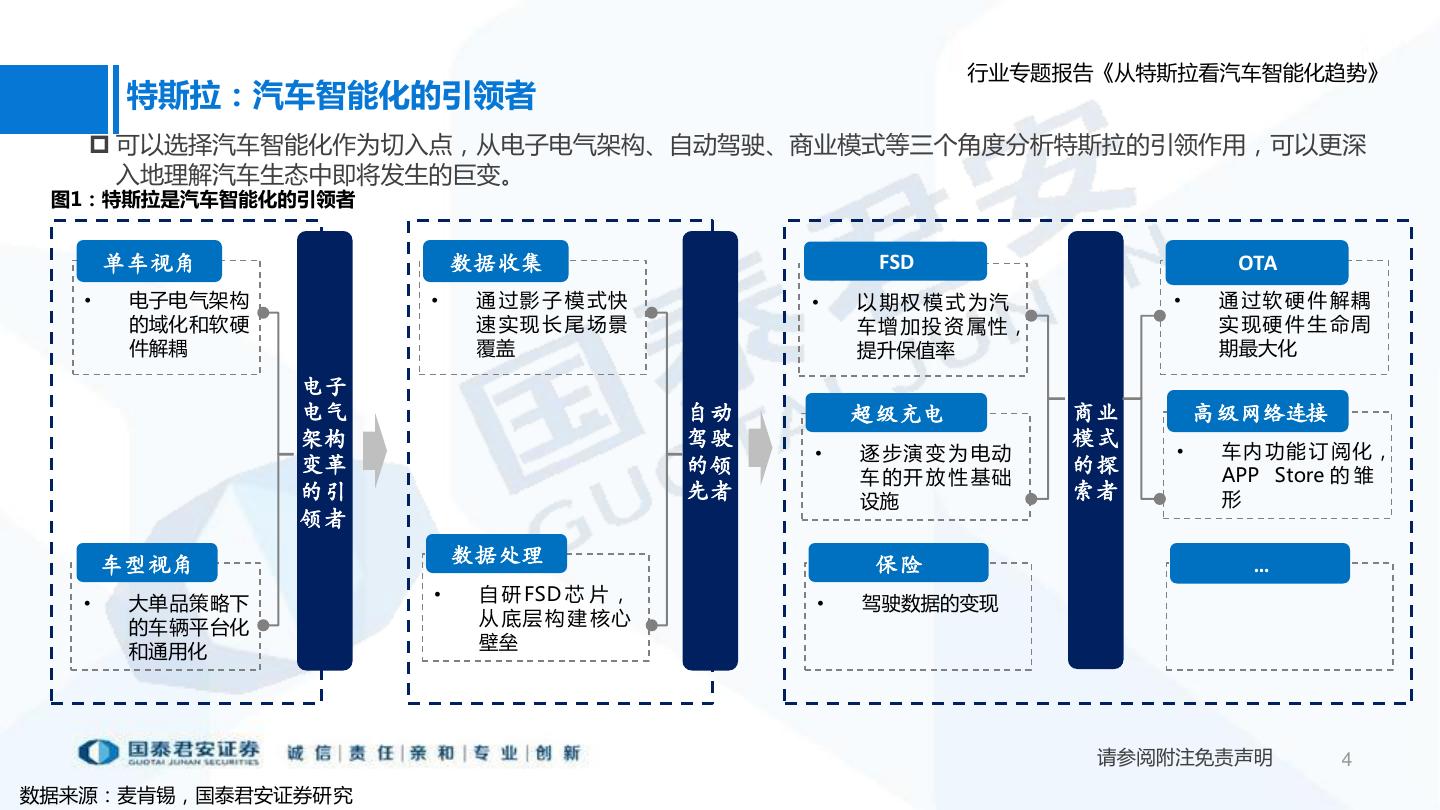

4 . 行业专题报告《从特斯拉看汽车智能化趋势》 特斯拉:汽车智能化的引领者 可以选择汽车智能化作为切入点,从电子电气架构、自动驾驶、商业模式等三个角度分析特斯拉的引领作用,可以更深 入地理解汽车生态中即将发生的巨变。 图1:特斯拉是汽车智能化的引领者 单车视角 数据收集 FSD OTA • 电子电气架构 • 通 过影 子 模 式快 • 以 期权 模 式 为汽 • 通 过软 硬 件 解耦 的域化和软硬 速 实现 长 尾 场景 车增 加投 资 属性, 实 现硬 件 生 命周 件解耦 覆盖 提升保值率 期最大化 电子 电气 自动 超级充电 商业 高级网络连接 架构 驾驶 模式 • 逐 步演 变 为 电动 • 车内 功能 订 阅化, 变革 的领 的探 APP Store 的 雏 车 的开 放 性 基础 的引 先者 设施 索者 形 领者 车型视角 数据处理 保险 … • 大单品策略下 • 自 研 FSD 芯 片 , • 驾驶数据的变现 的车辆平台化 从 底层 构 建 核心 和通用化 壁垒 请参阅附注免责声明 4 数据来源:麦肯锡,国泰君安证券研究

5 . 行业专题报告《从特斯拉看汽车智能化趋势》 01电子电气架构变革的引领者 请参阅附注免责声明 5 /

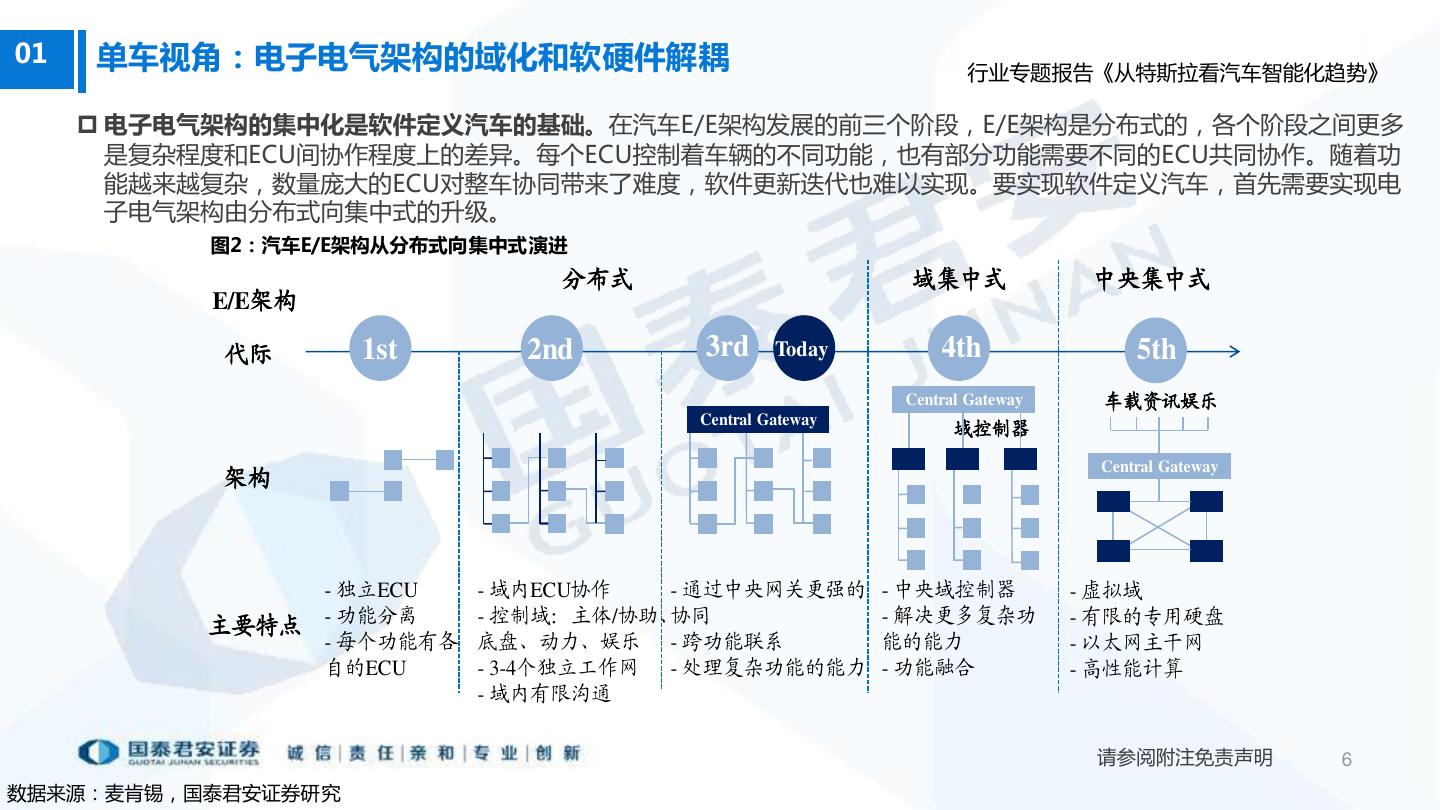

6 .01 单车视角:电子电气架构的域化和软硬件解耦 行业专题报告《从特斯拉看汽车智能化趋势》 电子电气架构的集中化是软件定义汽车的基础。在汽车E/E架构发展的前三个阶段,E/E架构是分布式的,各个阶段之间更多 是复杂程度和ECU间协作程度上的差异。每个ECU控制着车辆的不同功能,也有部分功能需要不同的ECU共同协作。随着功 能越来越复杂,数量庞大的ECU对整车协同带来了难度,软件更新迭代也难以实现。要实现软件定义汽车,首先需要实现电 子电气架构由分布式向集中式的升级。 图2:汽车E/E架构从分布式向集中式演进 分布式 域集中式 中央集中式 E/E架构 代际 1st 2nd 3rd Today 4th 5th Central Gateway 车载资讯娱乐 Central Gateway 域控制器 Central Gateway 架构 - 独立ECU - 域内ECU协作 - 通过中央网关更强的 - 中央域控制器 - 虚拟域 主要特点 - 功能分离 - 控制域:主体/协助、协同 - 解决更多复杂功 - 有限的专用硬盘 - 每个功能有各 底盘、动力、娱乐 - 跨功能联系 能的能力 - 以太网主干网 自的ECU - 3-4个独立工作网 - 处理复杂功能的能力 - 功能融合 - 高性能计算 - 域内有限沟通 请参阅附注免责声明 6 数据来源:麦肯锡,国泰君安证券研究

7 .01 单车视角:电子电气架构的域化和软硬件解耦 行业专题报告《从特斯拉看汽车智能化趋势》 目前传统主机厂还是以分布式架构为主。由于分布式架构中每个功能和ECU高度对应,功能的划分非常明确,有利于主机厂 针对不同模块挑选长期的供应商,从而在保证质量的同时减少研发投入,传统主机厂往往深谙此道。根据Kingslayer的数据, 大众品牌汽车单车ECU数量已经超过70个,而从1993年到2010年,奥迪A8使用的ECU数量更是从5个快速增加至超过100 个。 图3.大众品牌汽车整车ECU数量超过70个 车灯开关 车载电网ECU 大灯照明距离ECU 电动天窗ECU 刮水器电机ECU 组合仪表ECU 活动转向灯ECU 防盗报警传感器 雨量、光线识别Sensor 转向柱ECU 远光灯辅助ECU 报警喇叭 空气湿度Sensor 左前车门ECU 换道辅助ECU 车载电网ECU 驾驶员辅助系统摄像头 多媒体系统 蓄电池能控ECU ECU 加热装置ECU 组合仪表ECU 诊断接口 车距调节装置ECU 发电机 MMI显示器 转向柱ECU 左后车门ECU 数据总线诊断接口 电子信息系统 左前车门ECU ECU 右后车门ECU 右前车门ECU ABS ECU 左前安全 倒车影像系统 蓄电池调节ECU 发动机声 整车识别ECU 带拉紧器 助力转向ECU ECU ECU 音形成 电驱动装置ECU ECU 进入启动ECU 四轮驱动ECU 辅助加热装置 右前安全 换挡杆Sensor ECU 转向柱锁ECU 双离合器 自动泊车ECU 带拉紧器 ECU 发动机ECU 变速箱机 定位系统ECU 电ECU 多功能方向盘ECU 安全气囊ECU 特种车辆ECU 座椅占用 高压蓄电 电子减震系统ECU 识别ECU 制动系统蓄压器 池充电器 空调器ECU 自动空调ECU ECU 制动助力器 舒适CAN LIN总线 空调压缩 新鲜空气 制冷剂循 新鲜空气 高压电加热 空气质量 混合动力CAN 子总线系统 机ECU 鼓风机 环回路压 进气道湿 装置ECU Sensor ECU 力Sensor 度Sensor 信息娱乐CAN 底盘CAN 请参阅附注免责声明 7 数据来源:Kingslayer,国泰君安证券研究

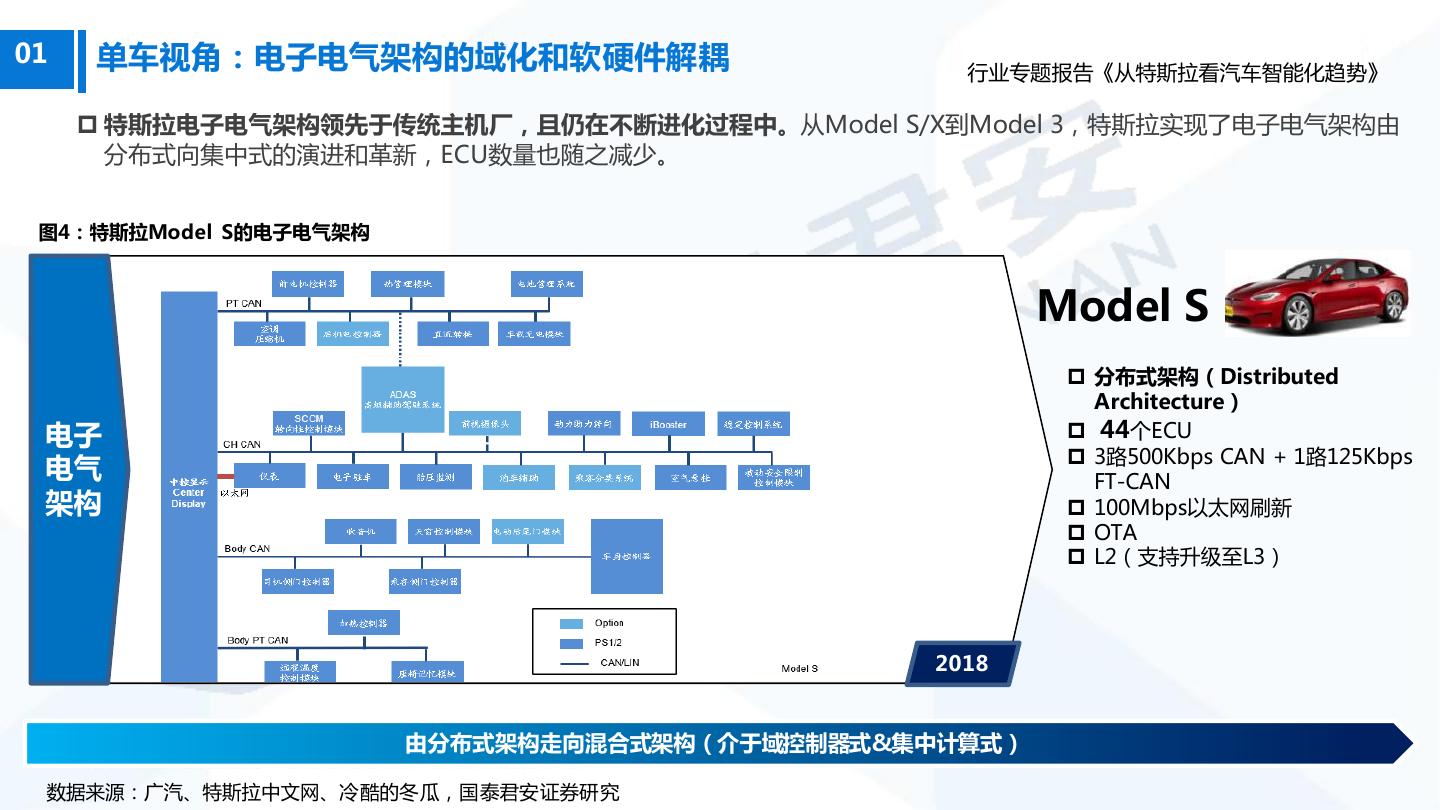

8 .01 单车视角:电子电气架构的域化和软硬件解耦 行业专题报告《从特斯拉看汽车智能化趋势》 特斯拉电子电气架构领先于传统主机厂,且仍在不断进化过程中。从Model S/X到Model 3,特斯拉实现了电子电气架构由 分布式向集中式的演进和革新,ECU数量也随之减少。 图4:特斯拉Model S的电子电气架构 Model S 分布式架构(Distributed Architecture) 电子 44个ECU 3路500Kbps CAN + 1路125Kbps 电气 FT-CAN 架构 100Mbps以太网刷新 OTA L2(支持升级至L3) 2018 由分布式架构走向混合式架构(介于域控制器式&集中计算式) 请参阅附注免责声明 8 数据来源:广汽、特斯拉中文网、冷酷的冬瓜,国泰君安证券研究

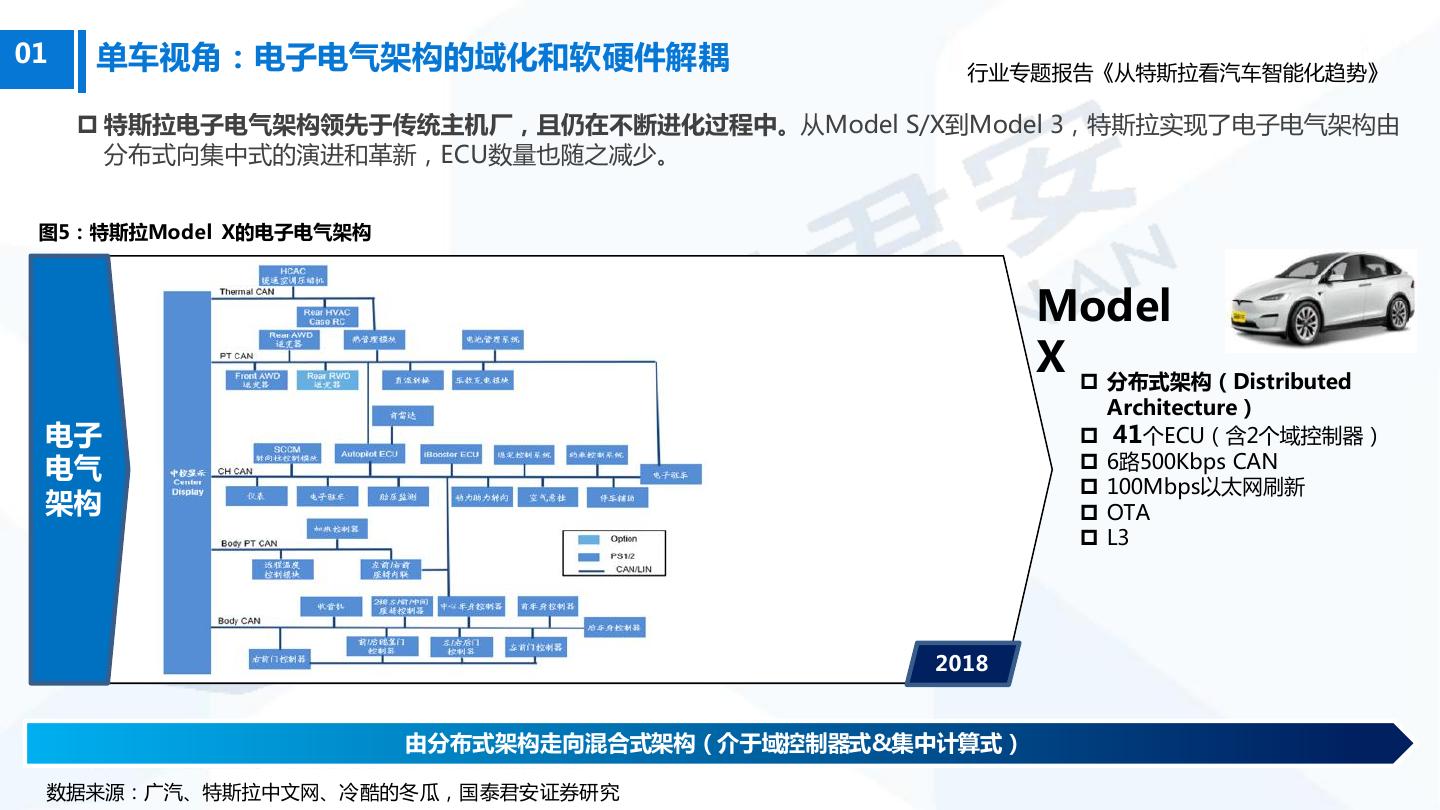

9 .01 单车视角:电子电气架构的域化和软硬件解耦 行业专题报告《从特斯拉看汽车智能化趋势》 特斯拉电子电气架构领先于传统主机厂,且仍在不断进化过程中。从Model S/X到Model 3,特斯拉实现了电子电气架构由 分布式向集中式的演进和革新,ECU数量也随之减少。 图5:特斯拉Model X的电子电气架构 Model X 分布式架构(Distributed Architecture) 电子 41个ECU(含2个域控制器) 电气 6路500Kbps CAN 100Mbps以太网刷新 架构 OTA L3 2018 由分布式架构走向混合式架构(介于域控制器式&集中计算式) 请参阅附注免责声明 9 数据来源:广汽、特斯拉中文网、冷酷的冬瓜,国泰君安证券研究

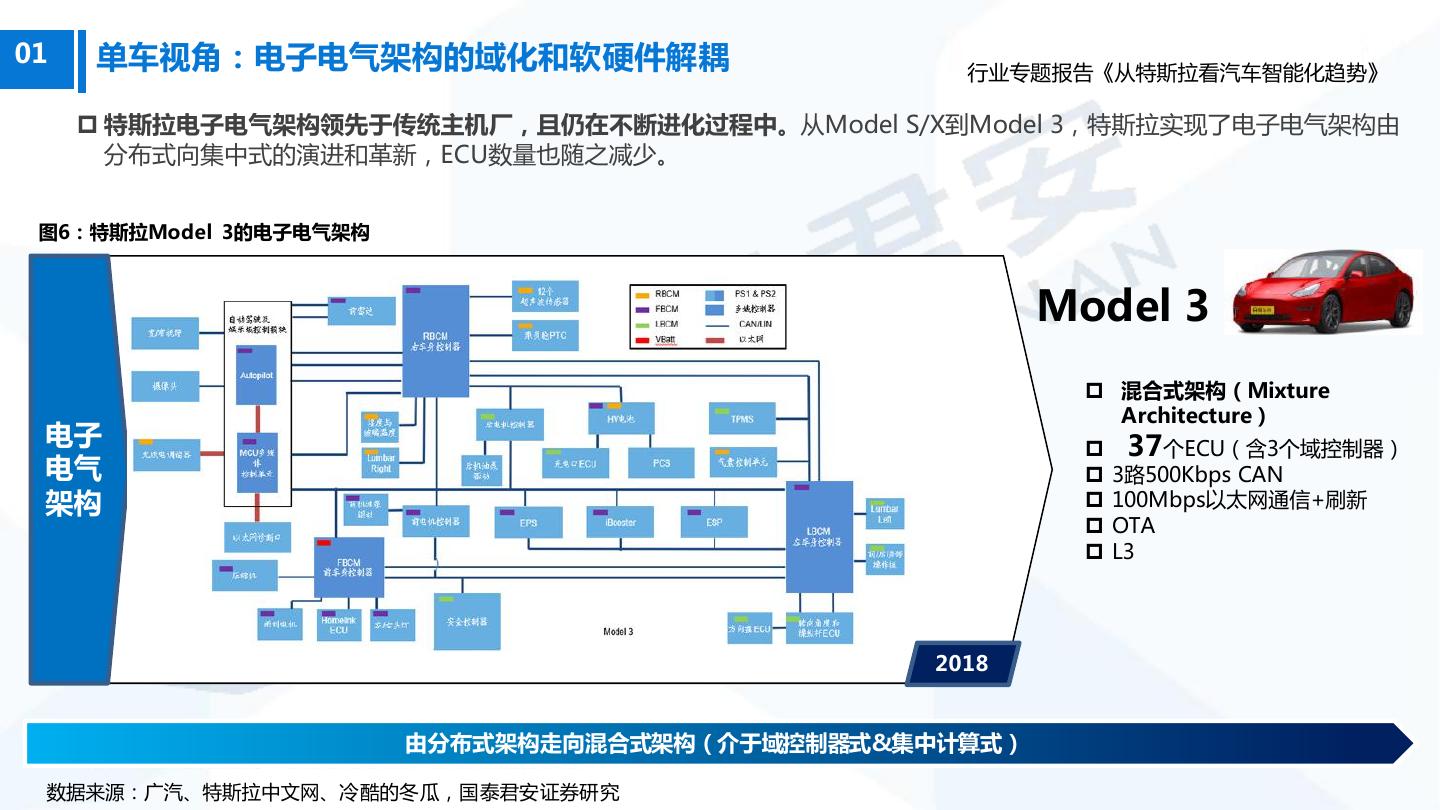

10 .01 单车视角:电子电气架构的域化和软硬件解耦 行业专题报告《从特斯拉看汽车智能化趋势》 特斯拉电子电气架构领先于传统主机厂,且仍在不断进化过程中。从Model S/X到Model 3,特斯拉实现了电子电气架构由 分布式向集中式的演进和革新,ECU数量也随之减少。 图6:特斯拉Model 3的电子电气架构 Model 3 混合式架构(Mixture Architecture) 电子 37个ECU(含3个域控制器) 电气 3路500Kbps CAN 架构 100Mbps以太网通信+刷新 OTA L3 2018 由分布式架构走向混合式架构(介于域控制器式&集中计算式) 请参阅附注免责声明 10 数据来源:广汽、特斯拉中文网、冷酷的冬瓜,国泰君安证券研究

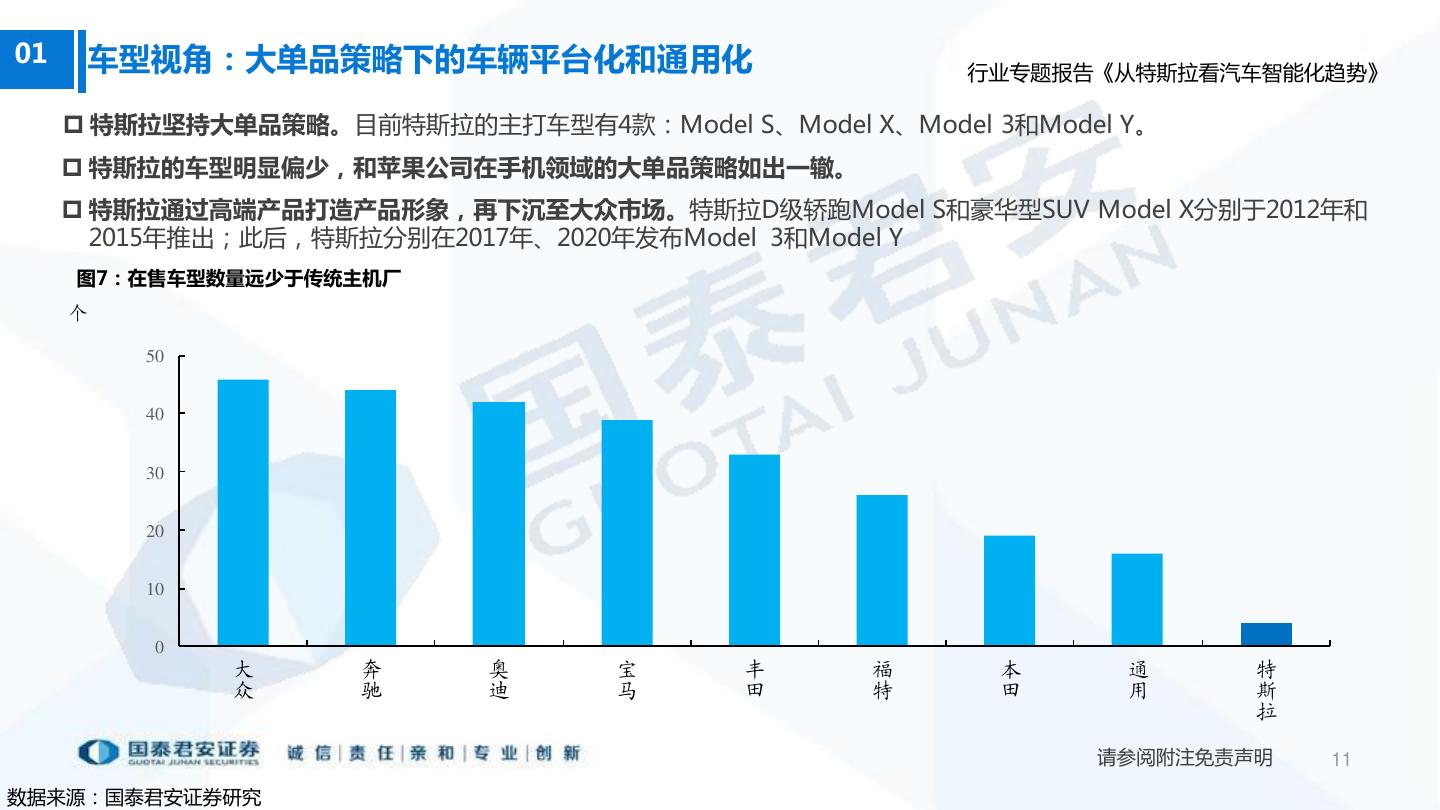

11 .01 车型视角:大单品策略下的车辆平台化和通用化 行业专题报告《从特斯拉看汽车智能化趋势》 特斯拉坚持大单品策略。目前特斯拉的主打车型有4款:Model S、Model X、Model 3和Model Y。 特斯拉的车型明显偏少,和苹果公司在手机领域的大单品策略如出一辙。 特斯拉通过高端产品打造产品形象,再下沉至大众市场。特斯拉D级轿跑Model S和豪华型SUV Model X分别于2012年和 2015年推出;此后,特斯拉分别在2017年、2020年发布Model 3和Model Y 图7:在售车型数量远少于传统主机厂 个 50 40 30 20 10 0 大 奔 奥 宝 丰 福 本 通 特 众 驰 迪 马 田 特 田 用 斯 拉 请参阅附注免责声明 11 数据来源:国泰君安证券研究

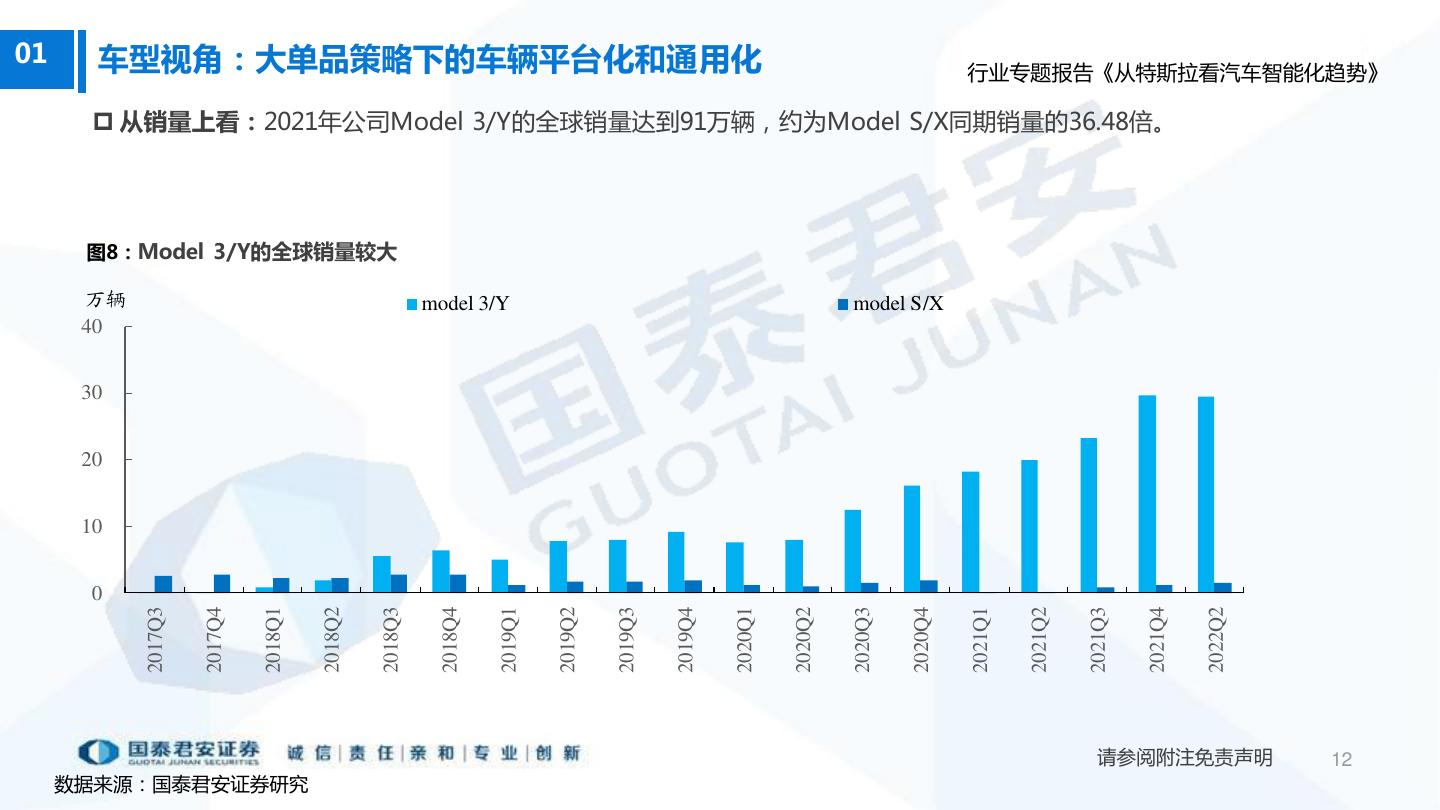

12 .01 车型视角:大单品策略下的车辆平台化和通用化 行业专题报告《从特斯拉看汽车智能化趋势》 从销量上看:2021年公司Model 3/Y的全球销量达到91万辆,约为Model S/X同期销量的36.48倍。 图8:Model 3/Y的全球销量较大 万辆 model 3/Y model S/X 40 30 20 10 0 2018Q1 2018Q4 2019Q2 2020Q1 2021Q2 2017Q3 2017Q4 2018Q2 2018Q3 2019Q1 2019Q3 2019Q4 2020Q2 2020Q3 2020Q4 2021Q1 2021Q3 2021Q4 2022Q2 请参阅附注免责声明 12 数据来源:国泰君安证券研究

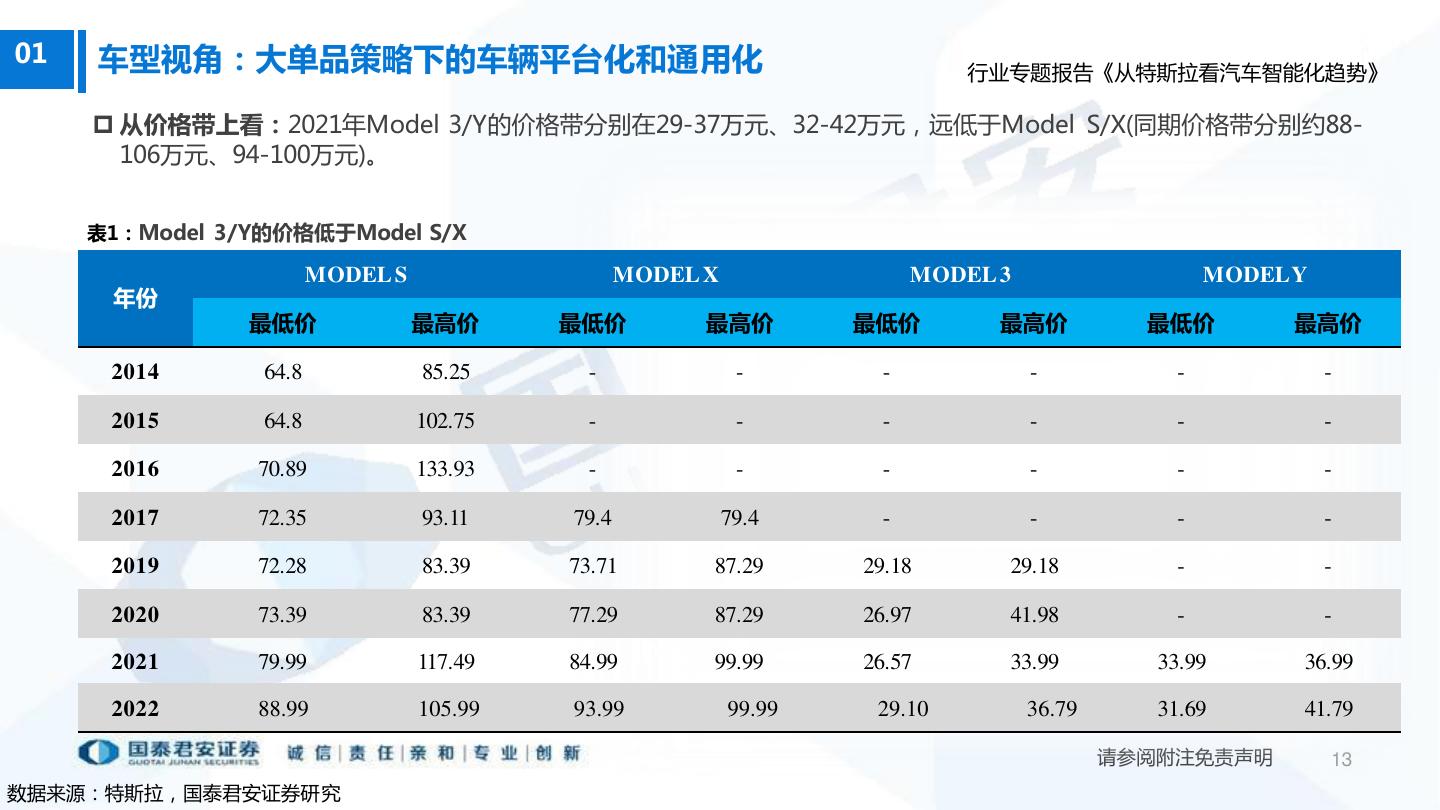

13 .01 车型视角:大单品策略下的车辆平台化和通用化 行业专题报告《从特斯拉看汽车智能化趋势》 从价格带上看:2021年Model 3/Y的价格带分别在29-37万元、32-42万元,远低于Model S/X(同期价格带分别约88- 106万元、94-100万元)。 表1:Model 3/Y的价格低于Model S/X MODEL S MODEL X MODEL 3 MODEL Y 年份 最低价 最高价 最低价 最高价 最低价 最高价 最低价 最高价 2014 64.8 85.25 - - - - - - 2015 64.8 102.75 - - - - - - 2016 70.89 133.93 - - - - - - 2017 72.35 93.11 79.4 79.4 - - - - 2019 72.28 83.39 73.71 87.29 29.18 29.18 - - 2020 73.39 83.39 77.29 87.29 26.97 41.98 - - 2021 79.99 117.49 84.99 99.99 26.57 33.99 33.99 36.99 2022 88.99 105.99 93.99 99.99 29.10 36.79 31.69 41.79 请参阅附注免责声明 13 数据来源:特斯拉,国泰君安证券研究

14 .01 大单品策略本质是对车辆平台化和通用化的追求,大幅降低零部件成本 行业专题报告《从特斯拉看汽车智能化趋势》 对比特斯拉不同车型的硬件,特斯拉在大单品的基础上进一步实现了不同车型的平台复用。 Model S/X采用的平台相同,Model Y和Model 3的平台保持一致。 根据Electrek的报道,在对Model Y进行拆解之后发现,其与Model 3电动轿车零部件共享率高达约75%。 表2:特斯拉力争在最大程度上实现零部件复用 第一代平台 第二代平台 系统、硬件 Model S Model X Model 3 Model Y 轴距 2960(轴距同平台) 2875(轴距同平台) 电机 共用电机、感应电机、后驱双电机、四驱三电机 共用电机、永磁开关组电机、前后双电机、后驱单电机 电池包整个平台共用,大小相同通过电芯数量实现电量 新能源系统 电池 电池包整个平台共用,大小相同通过电芯数量实现电量大小 大小 高压电气件 充电机、DCDC、PDU共用 充电机、DCDC、PDU集成在电池共用 散热系统 NA NA 前副车架 副车架共用 后副车架 后副车架共用 底盘系统 前悬架 硬点、摆臂共用,弹性元件不共用 NA (由共轴距以及75%的零部件通用性猜测为共用) 后悬架 硬点、摆臂共用,弹性元件不共用 转向 转向系统共用 车身 车身结构 全铝车身、部分零部件架构共用(座椅横梁等) 钢铝混合车身,猜测大部分下车硬点相关 智能网联 仪表、大屏 仪表+17寸大屏共用 15寸大屏共用 请参阅附注免责声明 14 数据来源:特斯拉、广汽,国泰君安证券研究

15 . 行业专题报告《从特斯拉看汽车智能化趋势》 02自动驾驶的领先者 请参阅附注免责声明 15 /

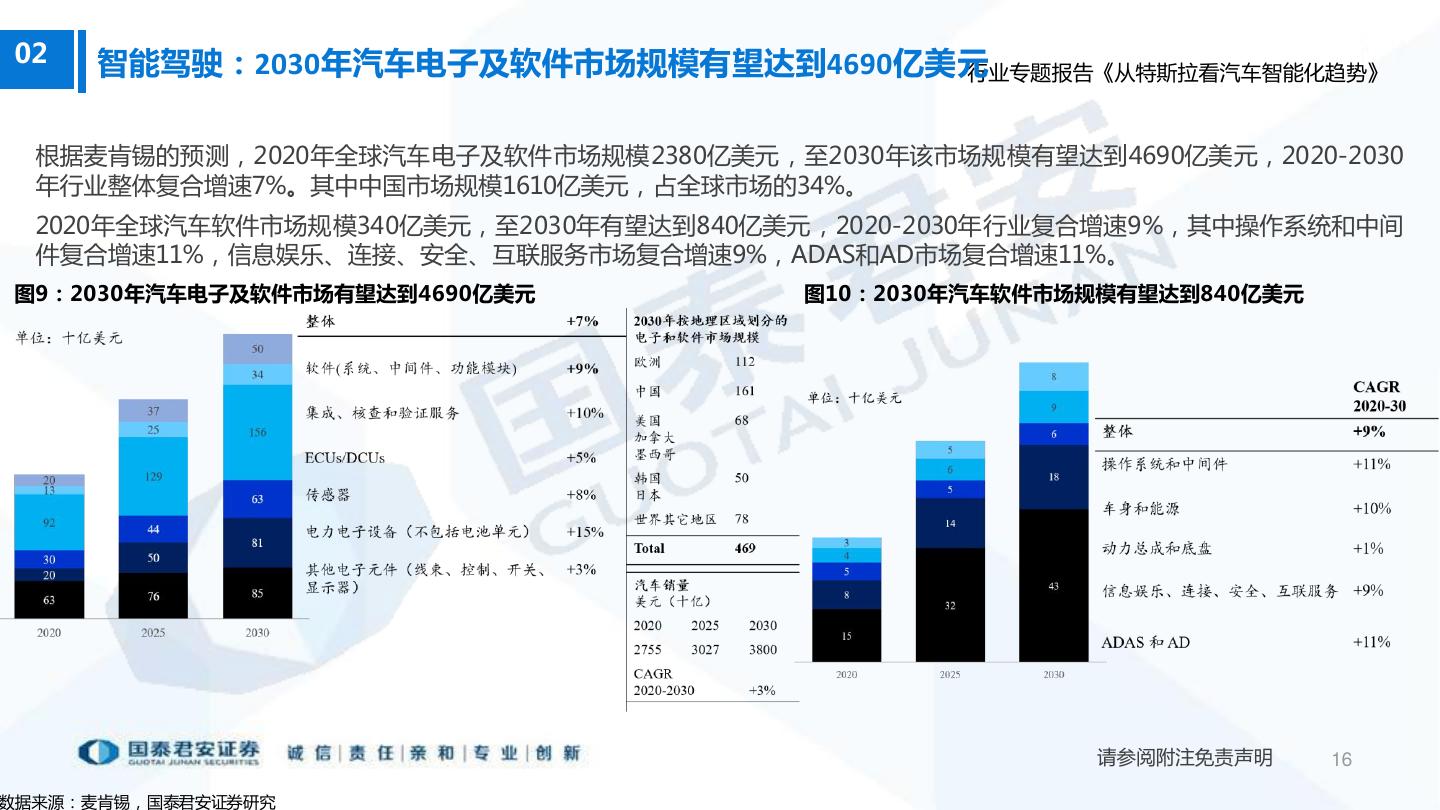

16 .02 智能驾驶:2030年汽车电子及软件市场规模有望达到4690亿美元 行业专题报告《从特斯拉看汽车智能化趋势》 根据麦肯锡的预测,2020年全球汽车电子及软件市场规模2380亿美元,至2030年该市场规模有望达到4690亿美元,2020-2030 年行业整体复合增速7%。其中中国市场规模1610亿美元,占全球市场的34%。 2020年全球汽车软件市场规模340亿美元,至2030年有望达到840亿美元,2020-2030年行业复合增速9%,其中操作系统和中间 件复合增速11%,信息娱乐、连接、安全、互联服务市场复合增速9%,ADAS和AD市场复合增速11%。 图9:2030年汽车电子及软件市场有望达到4690亿美元 图10:2030年汽车软件市场规模有望达到840亿美元 请参阅附注免责声明 16 数据来源:麦肯锡,国泰君安证券研究

17 .02 消费者对辅助驾驶、自动驾驶功能的付费意愿较强 行业专题报告《从特斯拉看汽车智能化趋势》 消费者对辅助驾驶、自动驾驶功能的付费意愿较强。 表3:已有相当部分的消费者愿意为自动驾驶相关功能买单 辅助驾驶(L2) 88% 10%-35% 2200-4100 碰撞避免或与预碰撞系统;自适应巡航ACC;车道保持系统 智能网联 87% 10%-40% 1700-2800 刷车付款;售后服务,如车况诊断、预约保养; 语音识别与车机沟通 自动驾驶(L2.5/3) 80% 15%-30% 3800-4900 司机离开后自动泊车;拥堵路段自动跟车;高速公路上自动驾驶 图11:消费者对于碰撞避免或碰撞预警系统愿意支付的金额达4100元 请参阅附注免责声明 17 数据来源:罗兰贝格,国泰君安证券研究

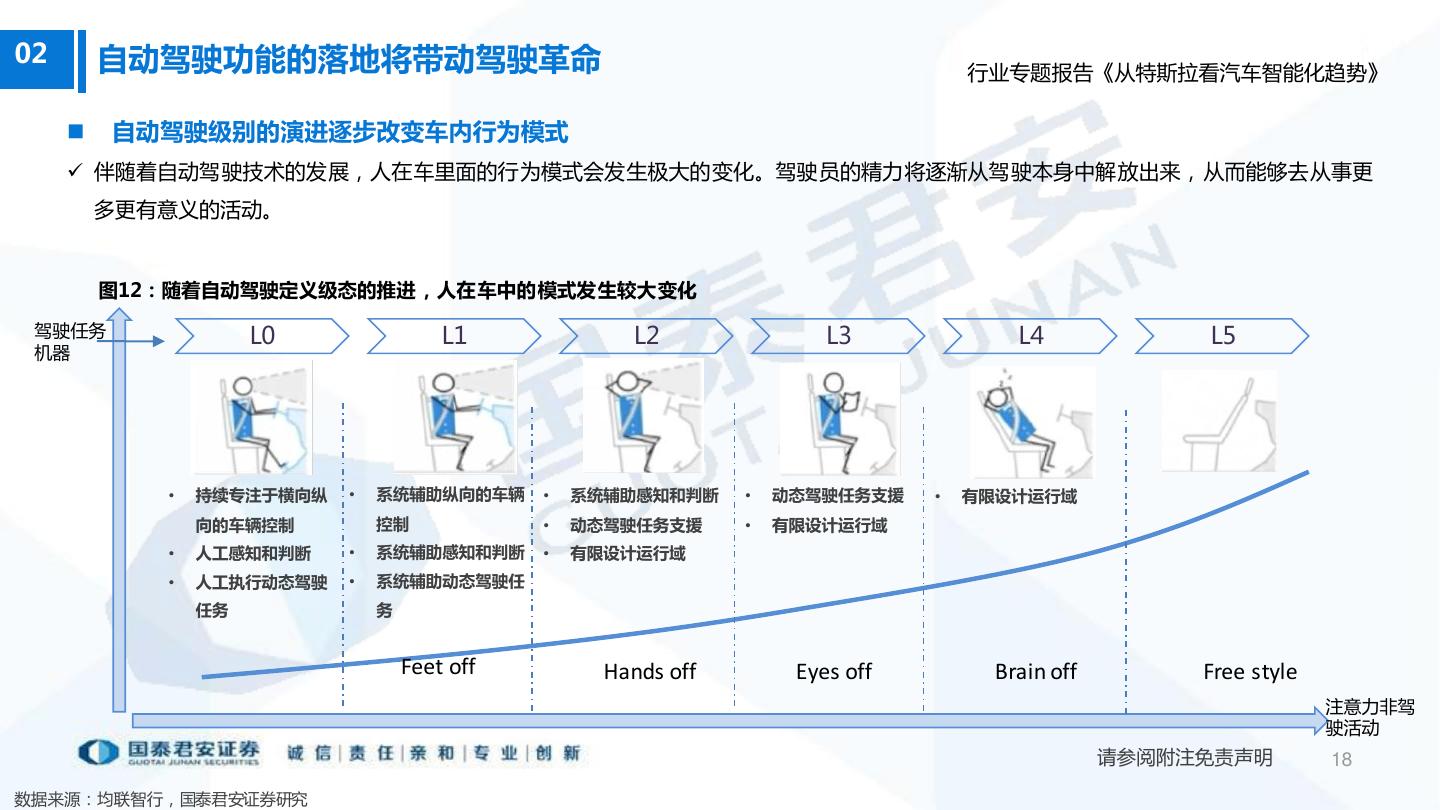

18 .02 自动驾驶功能的落地将带动驾驶革命 行业专题报告《从特斯拉看汽车智能化趋势》 自动驾驶级别的演进逐步改变车内行为模式 伴随着自动驾驶技术的发展,人在车里面的行为模式会发生极大的变化。驾驶员的精力将逐渐从驾驶本身中解放出来,从而能够去从事更 多更有意义的活动。 图12:随着自动驾驶定义级态的推进,人在车中的模式发生较大变化 驾驶任务 L0 L1 L2 L3 L4 L5 机器 • 持续专注于横向纵 • 系统辅助纵向的车辆 • 系统辅助感知和判断 • 动态驾驶任务支援 • 有限设计运行域 向的车辆控制 控制 • 动态驾驶任务支援 • 有限设计运行域 • 人工感知和判断 • 系统辅助感知和判断 • 有限设计运行域 • 人工执行动态驾驶 • 系统辅助动态驾驶任 任务 务 Feet off Hands off Eyes off Brain off Free style 注意力非驾 驶活动 请参阅附注免责声明 18 数据来源:均联智行,国泰君安证券研究

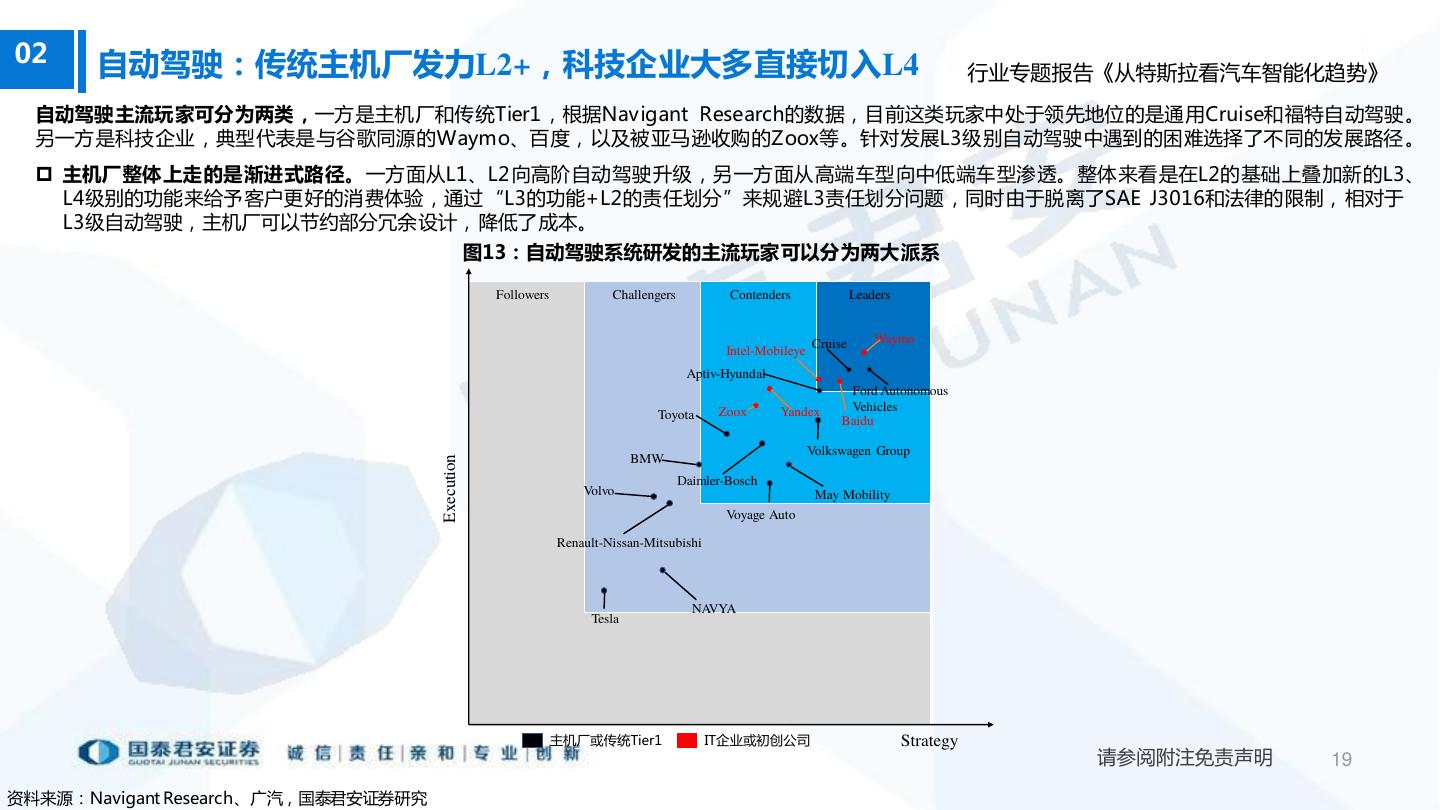

19 .02 自动驾驶:传统主机厂发力L2+,科技企业大多直接切入L4 行业专题报告《从特斯拉看汽车智能化趋势》 自动驾驶主流玩家可分为两类,一方是主机厂和传统Tier1 ,根据Navigant Research的数据,目前这类玩家中处于领先地位的是通用Cruise和福特自动驾驶。 另一方是科技企业,典型代表是与谷歌同源的Waymo、百度,以及被亚马逊收购的Zoox等。针对发展L3级别自动驾驶中遇到的困难选择了不同的发展路径 。 主机厂整体上走的是渐进式路径。一方面从L1、L2 向高阶自动驾驶升级,另一方面从高端车型向中低端车型渗透。整体来看是在L2的基础上叠加新的L3、 L4级别的功能来给予客户更好的消费体验,通过“L3的功能+L2的责任划分”来规避L3责任划分问题,同时由于脱离了SAE J3016和法律的限制,相对于 L3级自动驾驶,主机厂可以节约部分冗余设计,降低了成本。 图13:自动驾驶系统研发的主流玩家可以分为两大派系 Followers Challengers Contenders Leaders Waymo Intel-Mobileye Cruise Aptiv-Hyundal Ford Autonomous Zoox Yandex Vehicles Toyota Baidu Volkswagen Group BMW Execution Daimler-Bosch Volvo May Mobility Voyage Auto Renault-Nissan-Mitsubishi NAVYA Tesla 主机厂或传统Tier1 IT企业或初创公司 Strategy 请参阅附注免责声明 19 资料来源:Navigant Research、广汽,国泰君安证券研究

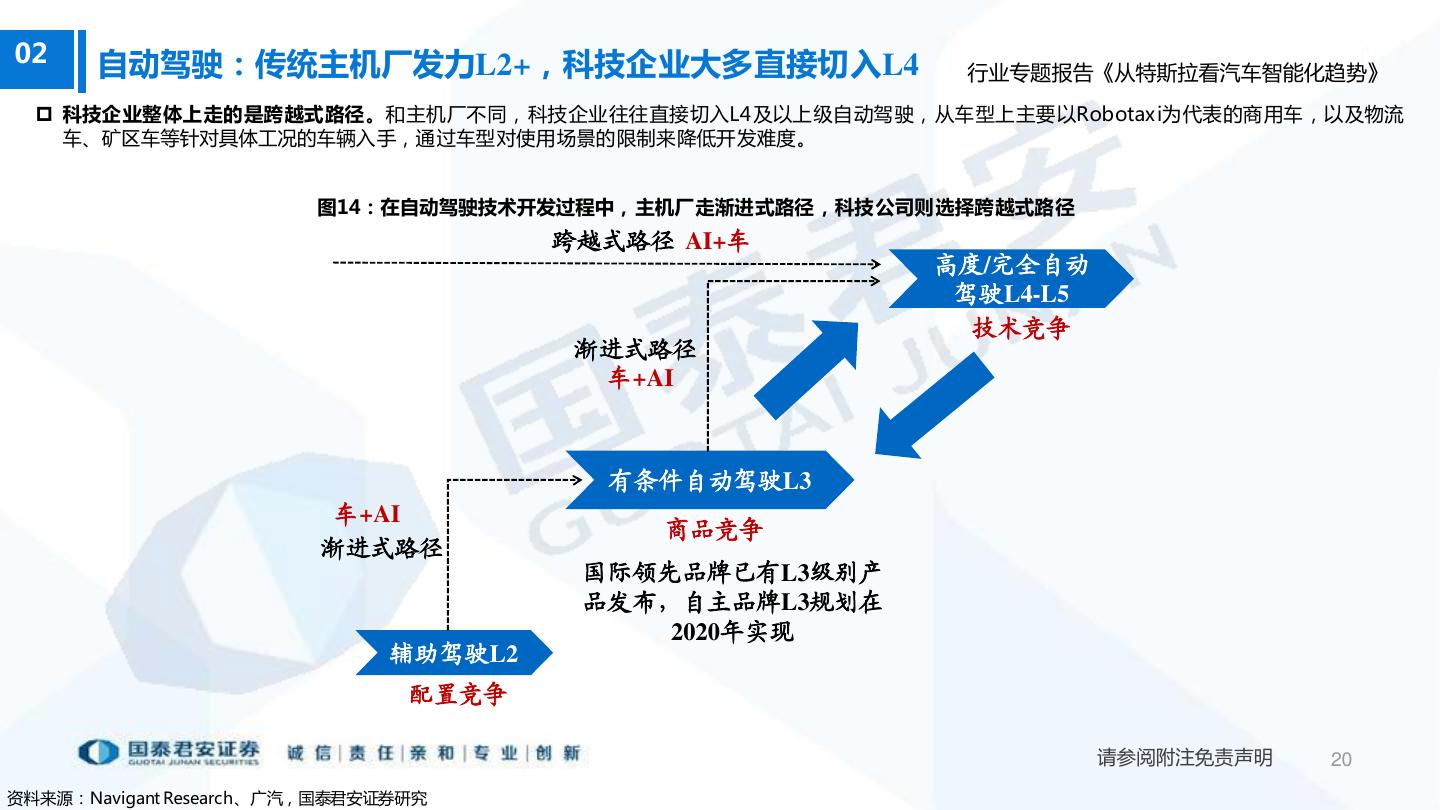

20 .02 自动驾驶:传统主机厂发力L2+,科技企业大多直接切入L4 行业专题报告《从特斯拉看汽车智能化趋势》 科技企业整体上走的是跨越式路径。和主机厂不同,科技企业往往直接切入L4 及以上级自动驾驶,从车型上主要以Robotax i为代表的商用车,以及物流 车、矿区车等针对具体工况的车辆入手,通过车型对使用场景的限制来降低开发难度。 自动驾驶渐进式的技术开发路线 图14:在自动驾驶技术开发过程中,主机厂走渐进式路径,科技公司则选择跨越式路径 跨越式路径 AI+车 高度/完全自动 驾驶L4-L5 技术竞争 渐进式路径 车+AI 有条件自动驾驶L3 车+AI 商品竞争 渐进式路径 国际领先品牌已有L3级别产 品发布,自主品牌L3规划在 2020年实现 辅助驾驶L2 配置竞争 请参阅附注免责声明 20 资料来源:Navigant Research、广汽,国泰君安证券研究

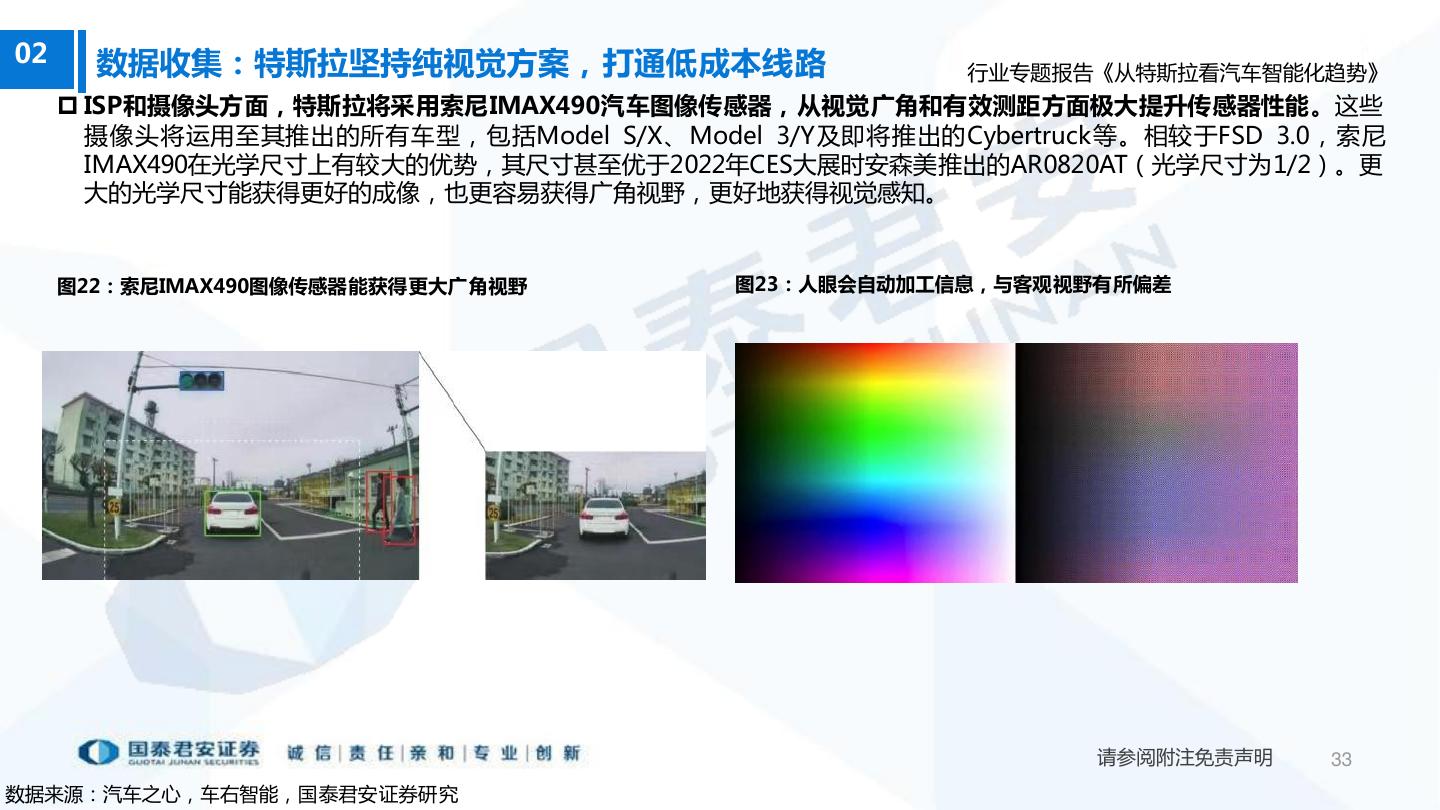

21 .02 数据收集:实现对长尾场景的覆盖至关重要,而测试里程的积累是有效覆盖长尾场景的前提 行业专题报告《从特斯拉看汽车智能化趋势》 由于一旦发生事故造成的损失太大,实现对corner case的覆盖至关重要。 表4:由于一旦发生事故造成的损失太大,实现对corner case的覆盖至关重要 教育 医疗/自动驾驶 出现负面的应用个例所造成的损失 小 大 效果验证方式 整体 个体 企业的核心关注点 效率 安全 对于可解释性的要求 低 高 请参阅附注免责声明 21 数据来源:国泰君安证券研究

22 .02 数据收集:实现对长尾场景的覆盖至关重要,而测试里程的积累是有效覆盖长尾场景的前提 行业专题报告《从特斯拉看汽车智能化趋势》 测试里程的积累是有效覆盖长尾场景的前提。根据广汽的预测,要实现L4级自动驾驶所需要的长尾场景覆盖程度,至少需 要完成10亿个测试场景,最小测试里程也需要10亿公里,这两个数据分别是实现L2级自动驾驶的10万倍、1万倍。 图15:达到L3及以上级别自动驾驶需要大量测试 KPD 公里/无接管 最小车辆数 最小里程数据 测试场景数/评价维度 10000 L4智能驾驶 2000+* 109 10亿+/100+ 1000 L3智能驾驶 200+* 108 1000万+/50 100 10+ 106 10万/10+ 30 L2智能驾驶 6~10* 105 1万+/10 10 3-5 104 1千/5 1 2-3 103 100/5 0 请参阅附注免责声明 22 数据来源:广汽,国泰君安证券研究

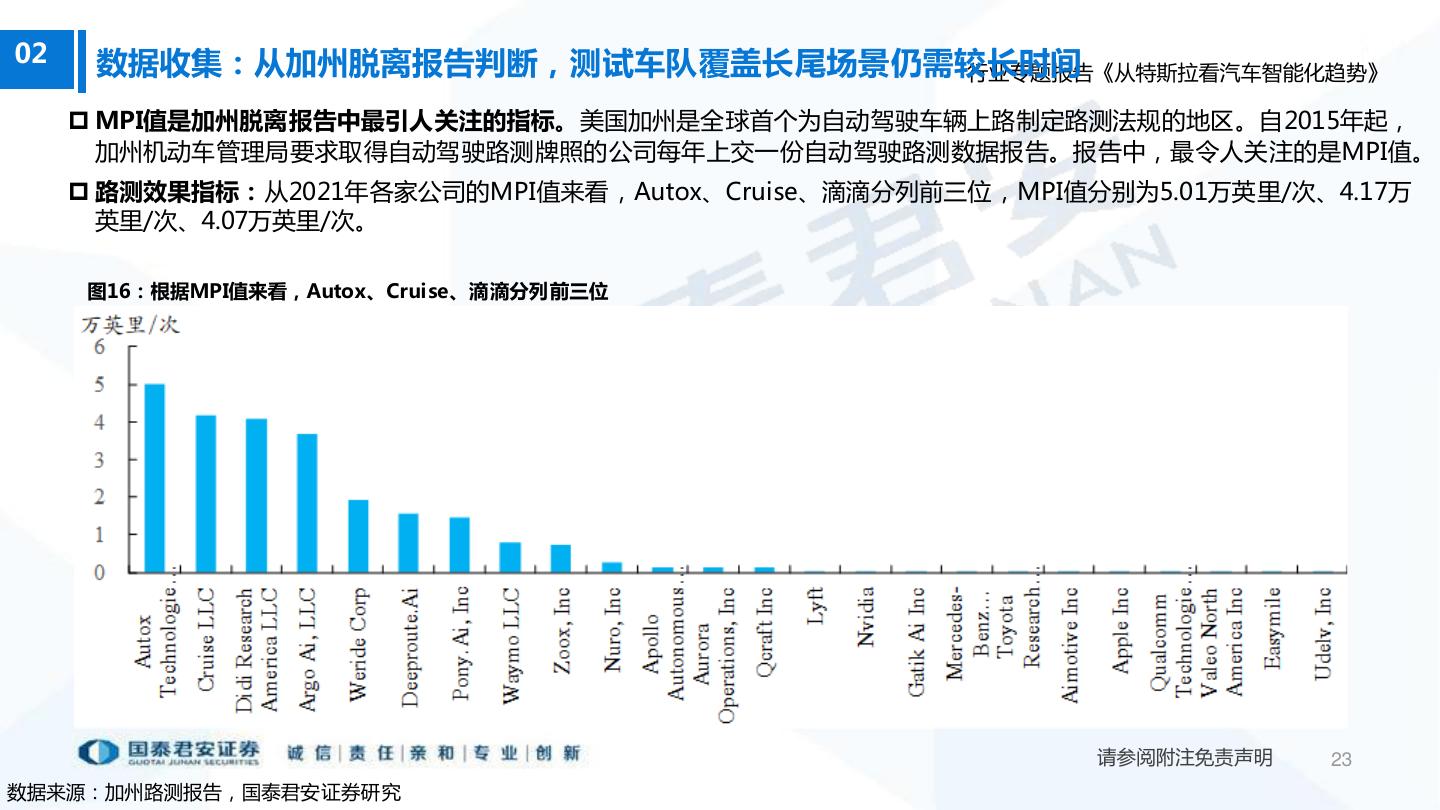

23 .02 数据收集:从加州脱离报告判断,测试车队覆盖长尾场景仍需较长时间 行业专题报告《从特斯拉看汽车智能化趋势》 MPI值是加州脱离报告中最引人关注的指标。美国加州是全球首个为自动驾驶车辆上路制定路测法规的地区。自2015年起, 加州机动车管理局要求取得自动驾驶路测牌照的公司每年上交一份自动驾驶路测数据报告。报告中,最令人关注的是MPI值。 路测效果指标:从2021年各家公司的MPI值来看,Autox、Cruise、滴滴分列前三位,MPI值分别为5.01万英里/次、4.17万 英里/次、4.07万英里/次。 图16:根据MPI值来看,Autox、Cruise、滴滴分列前三位 请参阅附注免责声明 23 数据来源:加州路测报告,国泰君安证券研究

24 . 02 0 50 100 150 200 250 万英里 Waymo Llc Cruise Llc 30.56万英里。 Pony.Ai, Inc Zoox, Inc Nuro, Inc 数据来源:加州路测报告,国泰君安证券研究 Mercedes-Benz… Weride Corp Autox… Didi Research… Argo Ai, Llc Deeproute.Ai 图17:从路测里程来看,2021年Wa ymo、Cruise、Pony.AI分列前三 Nvidia Toyota Research… Apple Inc Aurora… Lyft Qcraft Inc Aimotive Inc 数据收集:从加州脱离报告判断,测试车队覆盖长尾场景仍需较长时间 Gatik Ai Inc Qualcomm… Apollo… Valeo North… 请参阅附注免责声明 Easymile 测试里程不同。从路测里程来看,2021年Waymo、Cruise、Pony.AI分列前三,分别为232.58万英里、87.61万英里、 Udelv, Inc 24 行业专题报告《从特斯拉看汽车智能化趋势》

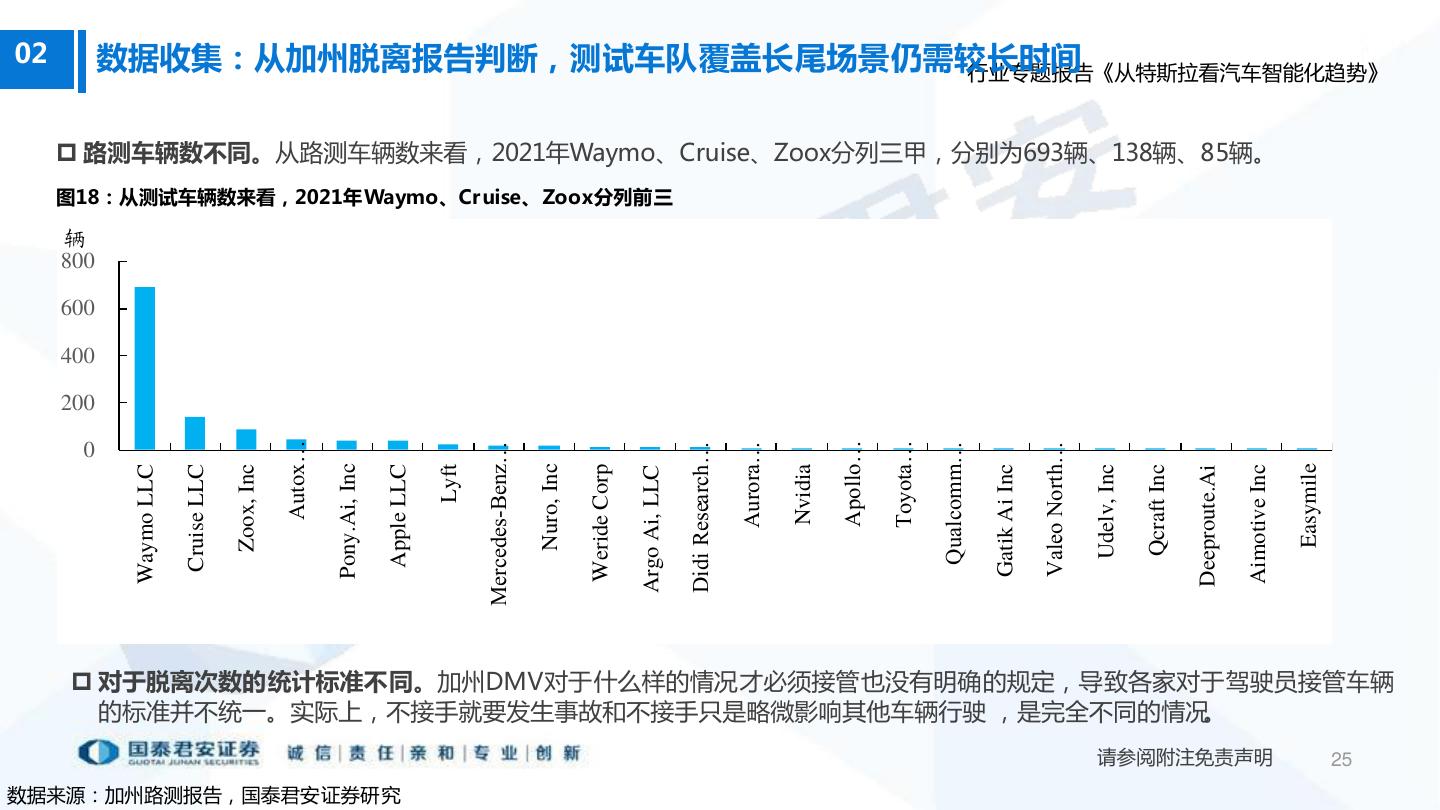

25 .02 数据收集:从加州脱离报告判断,测试车队覆盖长尾场景仍需较长时间 行业专题报告《从特斯拉看汽车智能化趋势》 路测车辆数不同。从路测车辆数来看,2021年Waymo、Cruise、Zoox分列三甲,分别为693辆、138辆、85辆。 图18:从测试车辆数来看,2021年Waymo、Cr uise、Zoox分列前三 辆 800 600 400 200 Autox… Apollo… Toyota… Aurora… Qualcomm… Mercedes-Benz… Valeo North… 0 Didi Research… Pony.Ai, Inc Nuro, Inc Easymile Zoox, Inc Nvidia Lyft Udelv, Inc Gatik Ai Inc Waymo LLC Weride Corp Apple LLC Cruise LLC Qcraft Inc Deeproute.Ai Aimotive Inc Argo Ai, LLC 对于脱离次数的统计标准不同。加州DMV对于什么样的情况才必须接管也没有明确的规定,导致各家对于驾驶员接管车辆 的标准并不统一。实际上,不接手就要发生事故和不接手只是略微影响其他车辆行驶 ,是完全不同的情况。 请参阅附注免责声明 25 数据来源:加州路测报告,国泰君安证券研究

26 .02 数据收集:从加州脱离报告判断,测试车队覆盖长尾场景仍需较长时间 行业专题报告《从特斯拉看汽车智能化趋势》 测试场景不同。 street场景下脱离次数最多的玩家分别是Toyota、Waymo和奔驰,而苹果等公司的脱离则主要发生在freeway。 表5:不同公司的脱离次数在不同测试环境中的分布并不相同(单位:次) Freeway highway Parking Facility Rural Road street 总计 Freeway Apple Inc 643 20 663 Apple Inc 643 Toyota Research Institute, Inc 419 419 Toyota Research Institute, Inc Waymo Llc 2 9 281 292 Waymo Llc 2 Mercedes-Benz Research & Development Mercedes-Benz Research & 19 253 272 19 North America,Inc Development North America,Inc Easymile 222 222 Easymile Valeo North America Inc 18 187 205 Valeo North America Inc Qualcomm Technologies, Inc 143 143 Qualcomm Technologies, Inc Aimotive Inc 106 106 Aimotive Inc 106 Nvidia 27 4 51 82 Nvidia 27 Udelv, Inc 46 46 Udelv, Inc Nuro, Inc 23 23 Nuro, Inc Lyft 23 23 Lyft Cruise Llc 21 21 Cruise Llc Pony.Ai, Inc 21 21 Pony.Ai, Inc Zoox, Inc 21 21 Zoox, Inc Aurora Operations, Inc 4 5 9 Aurora Operations, Inc 4 Gatik Ai Inc 6 6 Gatik Ai Inc Qcraft Inc 1 4 5 Qcraft Inc Weride Corp 2 1 3 Weride Corp Deeproute.Ai 2 2 Deeproute.Ai Autox Technologies, Inc 1 1 Autox Technologies, Inc Didi Research America Llc 1 1 Didi Research America Llc Argo Ai, Llc 1 1 Argo Ai, Llc Apollo Autonomous Driving Usa Llc 1 1 Apollo Autonomous Driving Usa Llc 请参阅附注免责声明 26 数据来源:加州路测报告,国泰君安证券研究

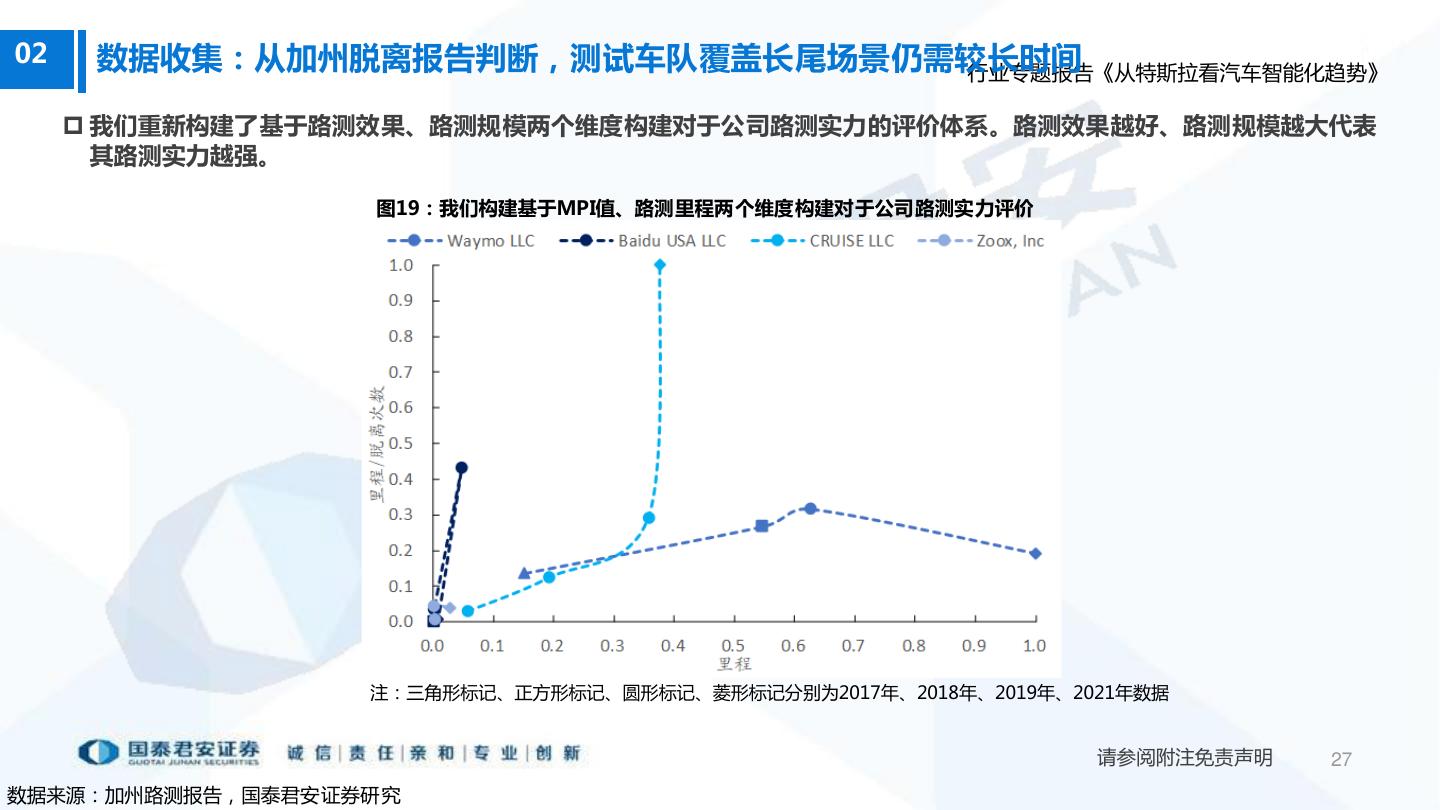

27 .02 数据收集:从加州脱离报告判断,测试车队覆盖长尾场景仍需较长时间 行业专题报告《从特斯拉看汽车智能化趋势》 我们重新构建了基于路测效果、路测规模两个维度构建对于公司路测实力的评价体系。路测效果越好、路测规模越大代表 其路测实力越强。 图19:我们构建基于MPI值、路测里程两个维度构建对于公司路测实力评价 体系 注:三角形标记、正方形标记、圆形标记、菱形标记分别为2017年、2018年、2019年、2021年数据 请参阅附注免责声明 27 数据来源:加州路测报告,国泰君安证券研究

28 .02 数据收集:从加州脱离报告判断,测试车队覆盖长尾场景仍需较长时间 行业专题报告《从特斯拉看汽车智能化趋势》 2021年感知问题、行人问题、软件问题等方面,Waymo的接管频率表观值相对于2016年并未发生明显变化。比如,在 2021年,Waymo由于软件问题造成的脱离频率是58次/百万公里,而2018、2019年分别为1次/百万公里、0次/百万公里。 表6:2021年感知问题、行人问题、软件问题等方面,Waymo的接管频率表观值相对于2016年并未发生明显变化 问题类型 2015 2016 2017 2018 2019 2021 感知问题 281 31 43 24 36 25 硬件的性能问题 92 0 37 2 6 4 预测问题 19 9 14 3 5 3 行人问题 54 16 3 17 8 10 多余操作,谨慎过头 130 47 54 40 21 25 天气问题 31 2 0 2 1 0 软件问题 189 80 26 1 0 58 请参阅附注免责声明 28 数据来源:加州路测报告,国泰君安证券研究

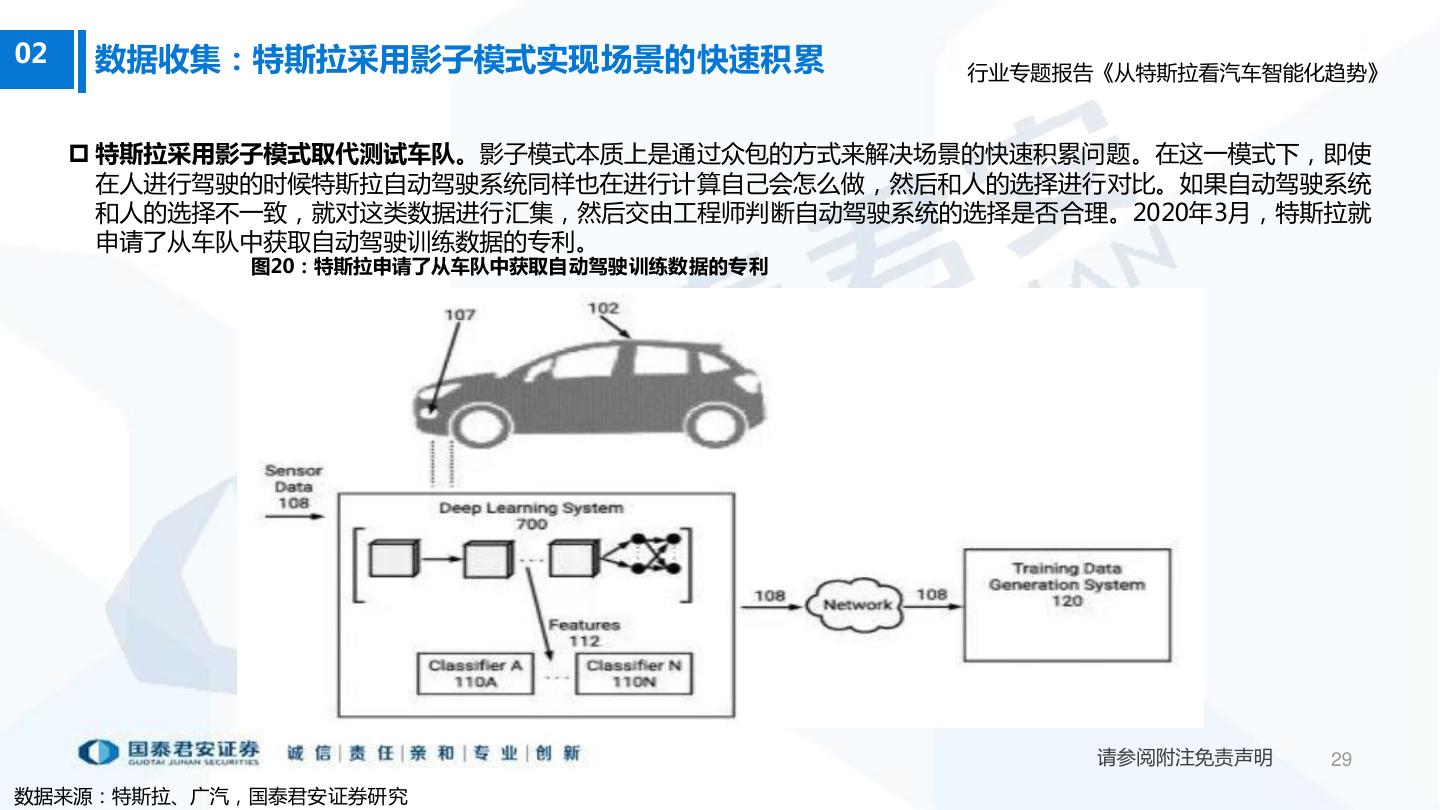

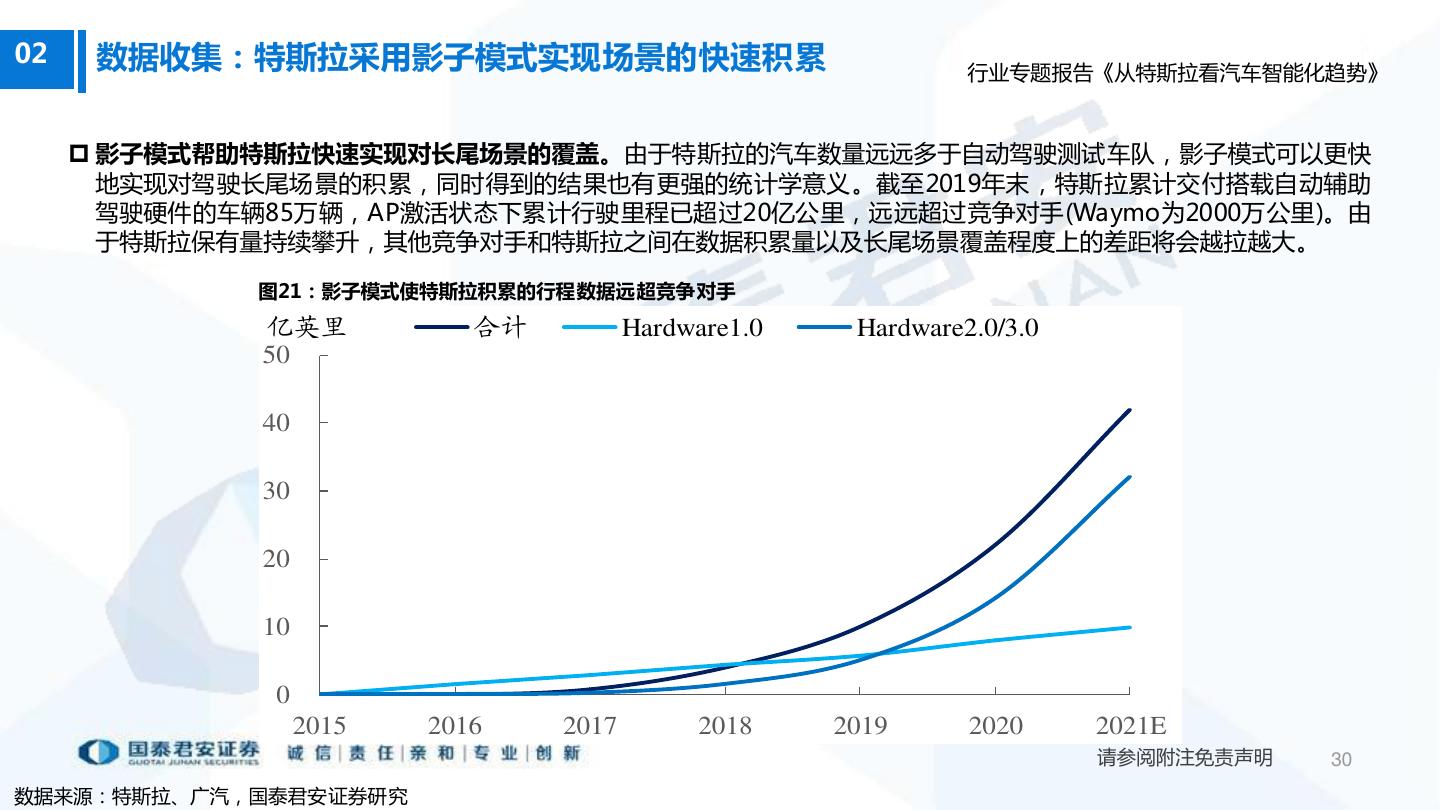

29 .02 数据收集:特斯拉采用影子模式实现场景的快速积累 行业专题报告《从特斯拉看汽车智能化趋势》 特斯拉采用影子模式取代测试车队。影子模式本质上是通过众包的方式来解决场景的快速积累问题。在这一模式下,即使 在人进行驾驶的时候特斯拉自动驾驶系统同样也在进行计算自己会怎么做,然后和人的选择进行对比。如果自动驾驶系统 和人的选择不一致,就对这类数据进行汇集,然后交由工程师判断自动驾驶系统的选择是否合理。2020年3月,特斯拉就 申请了从车队中获取自动驾驶训练数据的专利。 图20:特斯拉申请了从车队中获取自动驾驶训练数据的专利 请参阅附注免责声明 29 数据来源:特斯拉、广汽,国泰君安证券研究

3秒后跳转登录页面

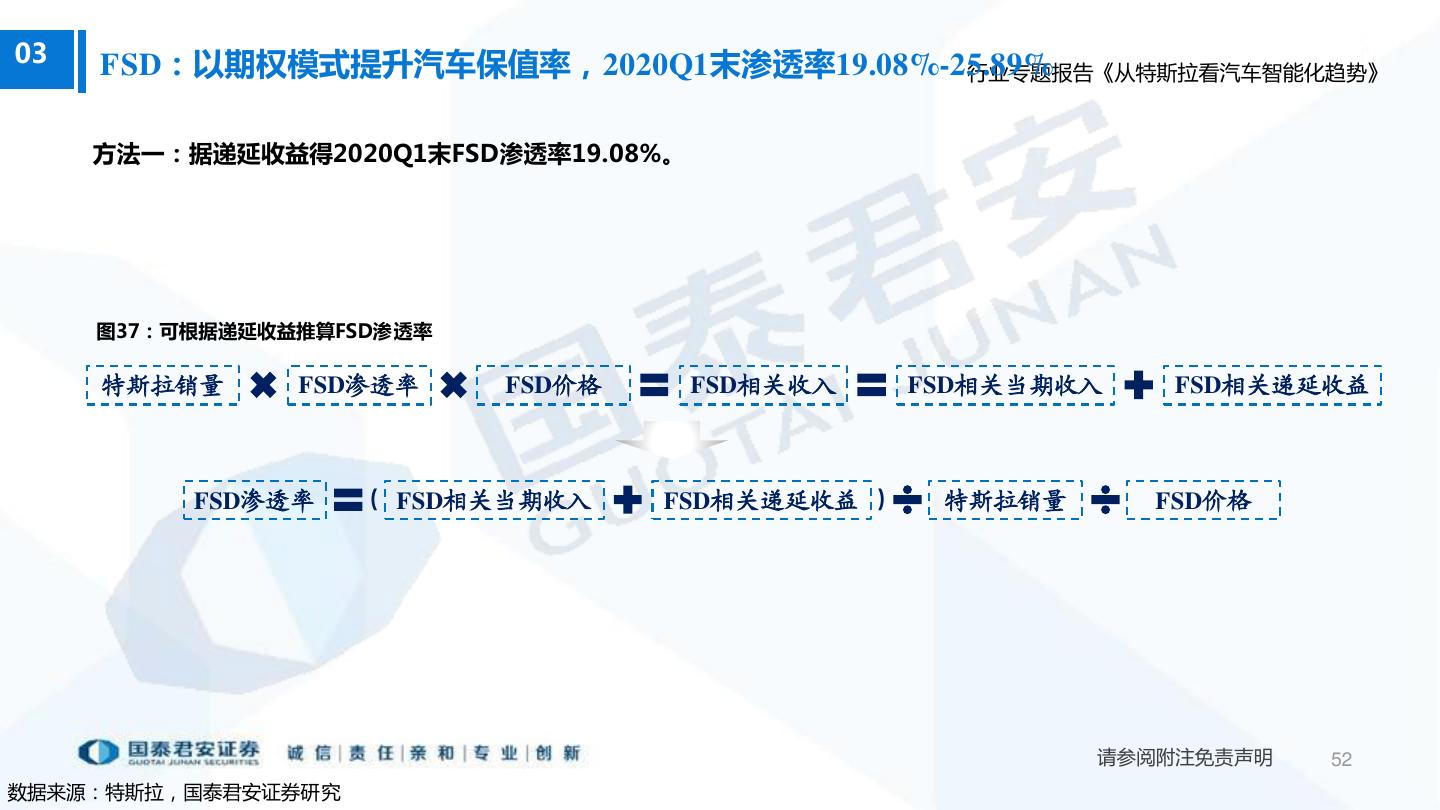

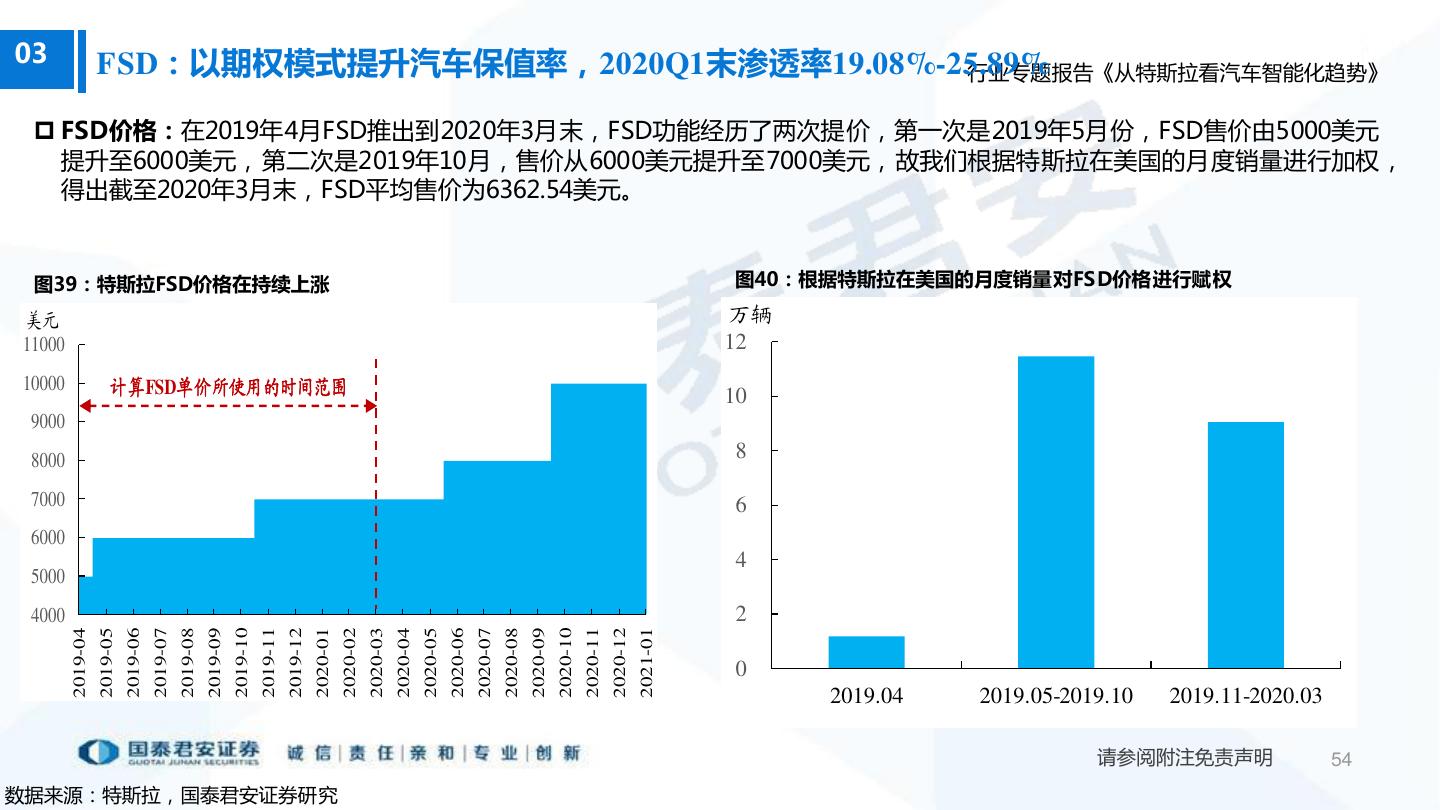

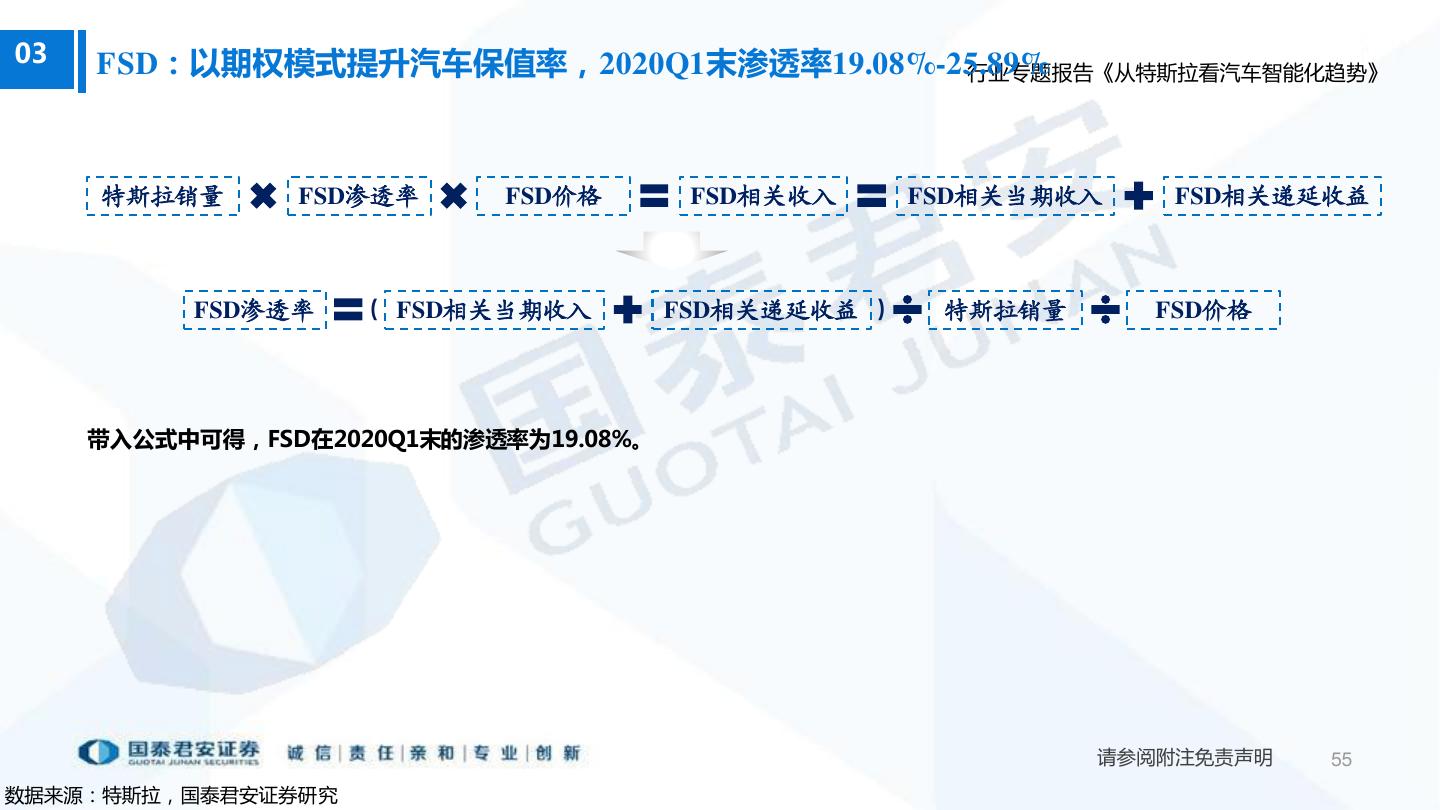

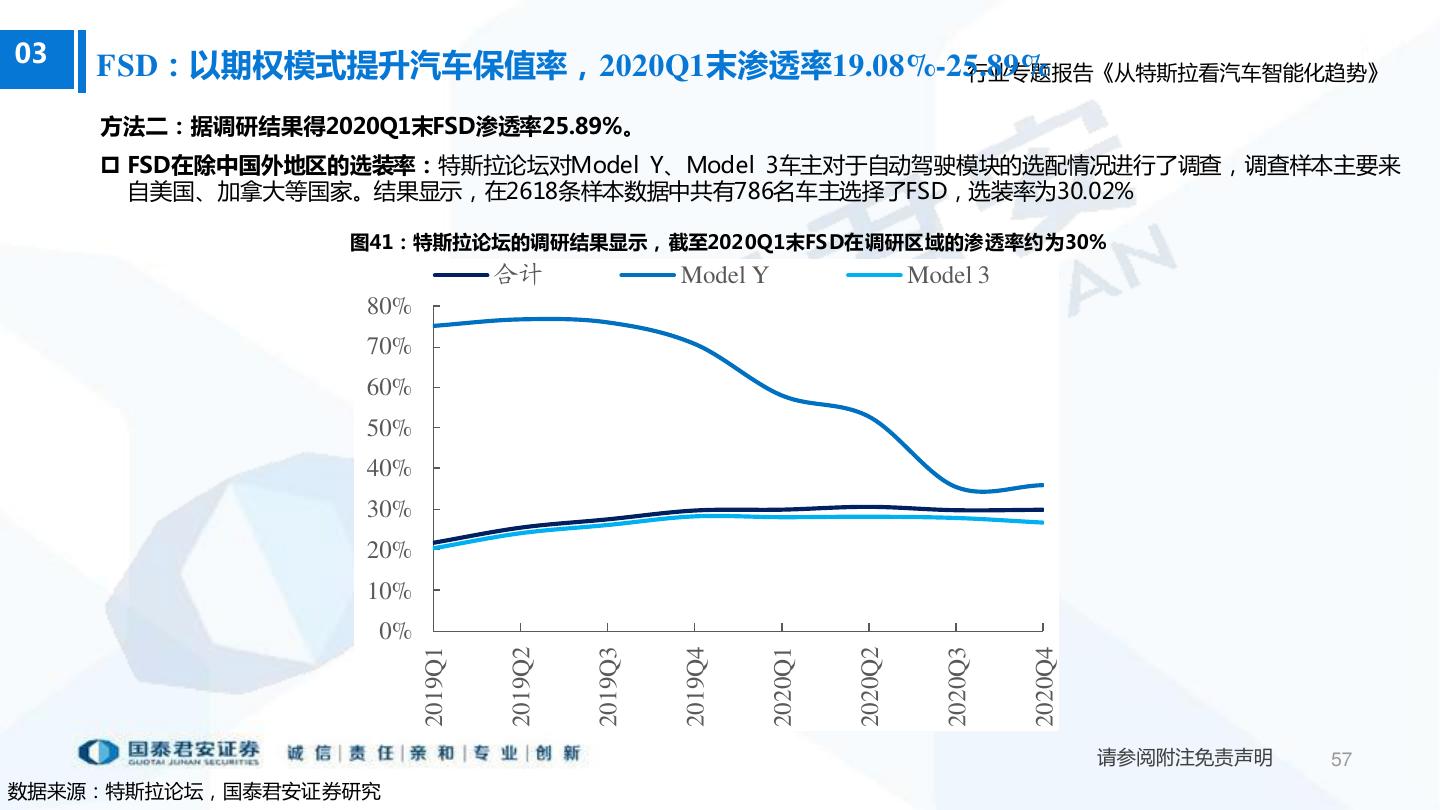

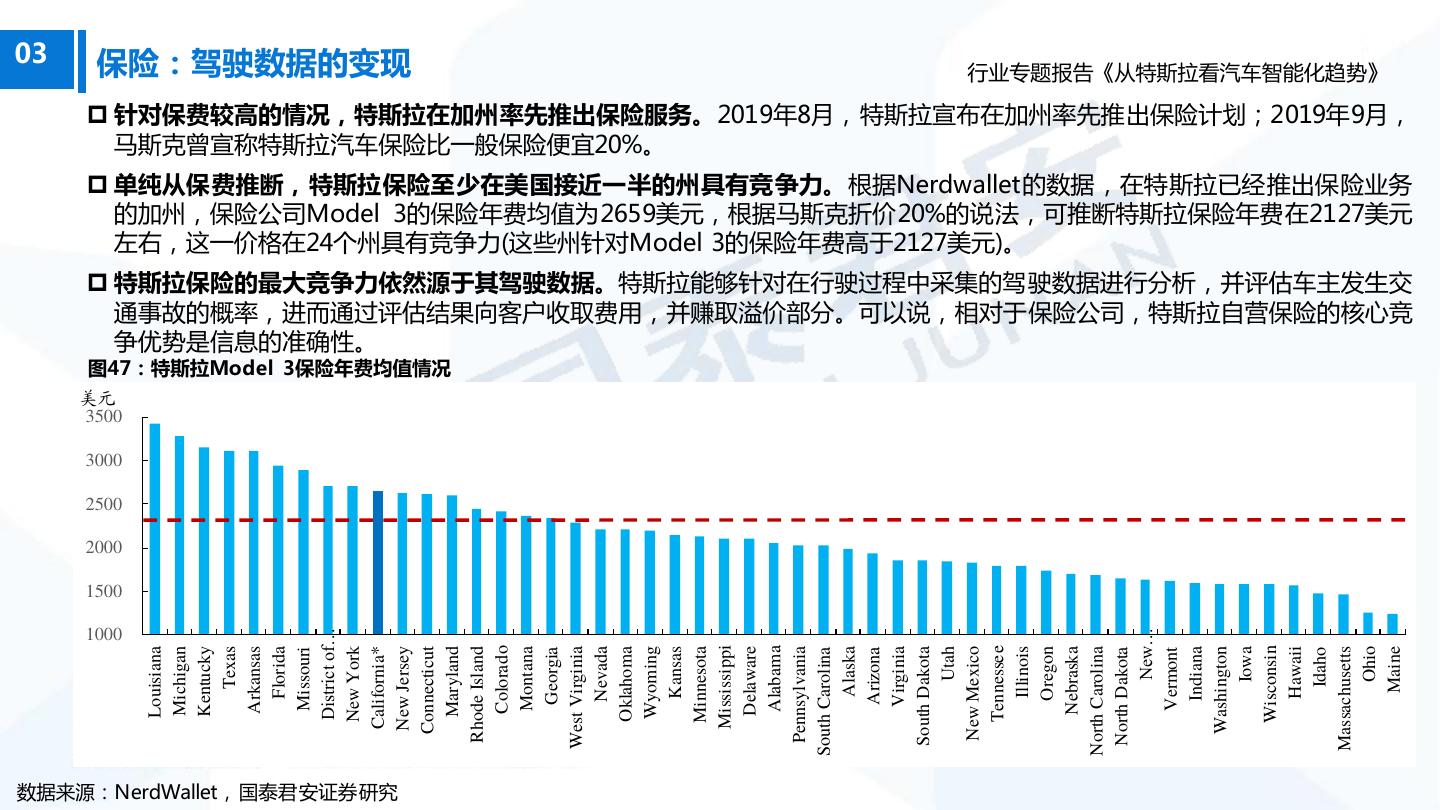

去登陆