- 快召唤伙伴们来围观吧

- 微博 QQ QQ空间 贴吧

- 文档嵌入链接

- 复制

- 微信扫一扫分享

- 已成功复制到剪贴板

新基建下的自动驾驶:单车智能和车路协同之争

自动驾驶技术的突破,是影响汽车产业未来发展的最大变量。随着无人驾驶技术的成熟和商业化程度加深,汽车将不再是从属于人的驾驶工具,而是成为自主导航的运输类机器人,推动真正共享汽车时代的到来,并重新定义用户出行体验、整车销售模式和价值分配格局。

展开查看详情

1 .新基建下的自动驾驶: 单车智能和车路协同之争

2 .新基建下的自动驾驶:单车智能和车路协同之争 | 前言 2

3 . 新基建下的自动驾驶:单车智能和车路协同之争 | 前言 前言 2 网联化是自动驾驶的必经之路 5 自动驾驶两大方向:单车智能和车路协同 7 不同国家的路径选择 12 汽车产业链价值分配格局之变 13 对主机厂的启示 18 尾注 20 联系我们 21 02

4 .新基建下的自动驾驶:单车智能和车路协同之争 | 前言 03

5 . 新基建下的自动驾驶:单车智能和车路协同之争 | 前言 前言 2020年3月,随着中央政治局会议的正式定调, “新基建”,即新型基础设施建设,成为 公众新焦点。4月,发改委明确新基建范围。在新基建涉及的细分领域中,5G、物联网、 卫星互联网、人工智能、数据中心、智能交通基础设施均与自动驾驶技术密切相关,自 动驾驶站在这几大领域的交汇处,将作为重点落地场景推动新基建的发展。而新基建 也将为我国自动驾驶技术的发展创造前所未有的战略窗口期,进一步加速自动驾驶的商 业化落地。 自动驾驶技术的突破,是影响汽车产业未来发展的最大变量。随着无人驾驶技术的成 熟和商业化程度加深,汽车将不再是从属于人的驾驶工具,而是成为自主导航的运输 类机器人,推动真正共享汽车时代的到来,并重新定义用户出行体验、整车销售模式 和价值分配格局。 随着决策主体从人类大脑变成人工智能,司机的双手、双脚、双眼从驾驶座中被解放, 汽车内部等同于可移动的私人空间,出行过程中的娱乐、社交、消费场景被彻底打开, 开辟万亿级市场。其次,专职司机被取代后,移动出行成本大幅下降,更多用户选择移动 出行,整车销售模式从2C向2B转变,主机厂客户转向移动出行车队运营商,网约车和分 时租赁两种业态殊途同归。最后,由于汽车成为大型移动智能终端,车的核心部件由体 现动力和操控的传动系统转向体现自动驾驶技术水平的智能软件系统(算法)和处理 器芯片,实现软件定义汽车。汽车产业链原有的价值分配格局被颠覆,跨界竞争者纷纷 入局,价值链顶端由传统主机厂转向科技新贵。 不仅如此,智能网联汽车将成为5G物联网终端最大的应用领域,根据Gartner 于2019 年10 月的预测,全球智能网联汽车占5G 物联网终端总数的比重将达到39% 1。随着汽 车的智能化和网联化的发展,自动驾驶汽车实现在线和联网,车侧和路侧海量信息交 互,节点规模突破百亿甚至千亿的量级,推动“人-车-路-云”实现高度协同,万物互联的 世界指日可待。 面对行业即将到来的剧变,传统主机厂、造车新势力、互联网巨头、ICT企业、零部件供应 商均深度参与这场变革,力图把握主动性,力争话语权。自动驾驶的两大方向是单车智 能和车路协同,车侧智能和路侧智能相互配合,又在某种程度上相互替代,而背后的移 动通信技术的标准之争,更是国家间利益分配主导权之争。 04

6 .新基建下的自动驾驶:单车智能和车路协同之争 | 网联化是自动驾驶的必经之路 网联化是自动驾驶的 必经之路 2020年3月,工信部发布了《<汽车驾驶自动化分级>推荐性国家标准报 批公示》2,向社会各界征求意见,标志着中国正式拥有自己的自动驾 驶汽车分级标准。在此之前,企业普遍以国际自动机工程师学会(SAE International)的自动驾驶六等级划分作为参考标准,两者在整体分级 思路、划分标准、等级界定上大体一致。 图1:自动驾驶等级划分 分级 名称 车辆横向和纵向 目标和事件探测 动态驾驶任务接管 设计运行 运动控制 与响应 条件 0级 应急辅助 驾驶员 驾驶员及系统 驾驶员 有限制 1级 部分驾驶辅助 驾驶员和系统 驾驶员及系统 驾驶员 有限制 2级 组合驾驶辅助 系统 驾驶员及系统 驾驶员 有限制 3级 有条件自动驾驶 系统 系统 动态驾驶任务接管用户(接管 有限制 后成为驾驶员) 4级 高度自动驾驶 系统 系统 系统 有限制 5级 完全自动驾驶 系统 系统 系统 无限制 数据来源:工信部科技司、德勤分析 图2:自动驾驶汽车沿智能化和网联化两个维度演进 网联化 协同 车、路、 决策 云协同 自动驾驶 和控 制 短时托管 协同 感知 传统ADAS L1 L2 L3 L4 L5 部分驾驶辅助 组合驾驶辅助 有条件自动驾驶 高度自动驾驶 完全自动驾驶 智能化 数据来源:德勤分析 05

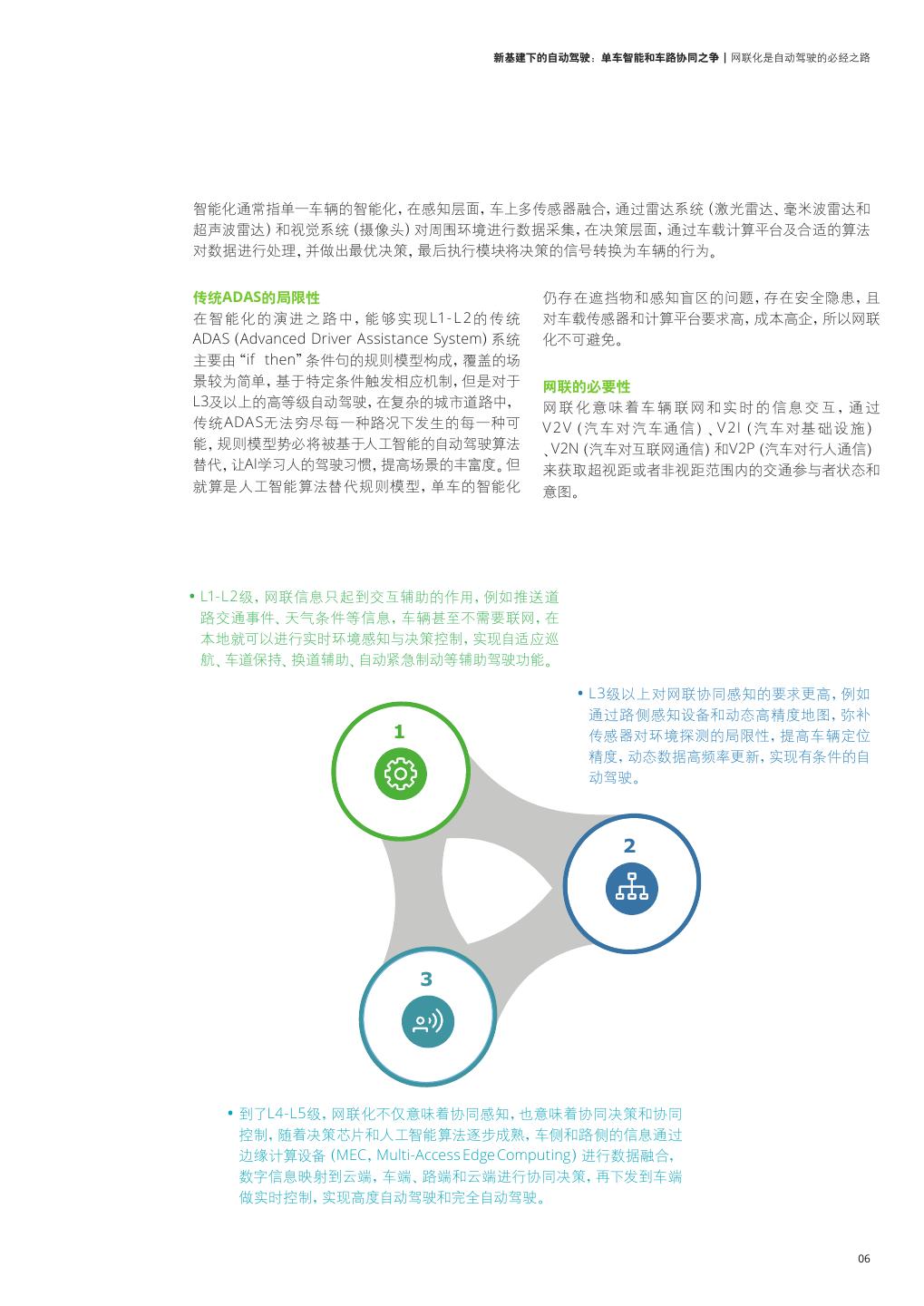

7 . 新基建下的自动驾驶:单车智能和车路协同之争 | 网联化是自动驾驶的必经之路 智能化通常指单一车辆的智能化,在感知层面,车上多传感器融合,通过雷达系统(激光雷达、毫米波雷达和 超声波雷达)和视觉系统(摄像头)对周围环境进行数据采集,在决策层面,通过车载计算平台及合适的算法 对数据进行处理,并做出最优决策,最后执行模块将决策的信号转换为车辆的行为。 传统ADAS的局限性 仍存在遮挡物和感知盲区的问题,存在安全隐患,且 在智能化 的演 进 之 路中,能够实现 L1- L 2的 传 统 对车载传感器和计算平台要求高,成本高企,所以网联 ADAS(Advanced Driver Assistance System)系统 化不可避免。 主要由“if then”条件句的规则模型构成,覆盖的场 景较为简单,基于特定条件触发相应机制,但是对于 网联的必要性 L3及以上的高等级自动驾驶,在复杂的城市道路中, 网 联 化 意 味着车 辆 联 网 和 实时 的 信 息 交 互,通 过 传统ADAS无法穷尽每一种路况下发生的每一种可 V 2 V(汽车对 汽车通信)、V 2I( 汽车对基 础设 施) 能,规则模型势必将被基于人工智能的自动驾驶算法 、V2N(汽车对互联网通信)和V2P(汽车对行人通信) 替代,让AI学习人的驾驶习惯,提高场景的丰富度。但 来获取超视距或者非视距范围内的交通参与者状态和 就算是人工智能算法替代规则模型,单车的智能化 意图。 • L1-L2级,网联信息只起到交互辅助的作用,例如推送道 路交通事件、天气条件等信息,车辆甚至不需要联网,在 本地就可以进行实时环境感知与决策控制,实现自适应巡 航、车道保持、换道辅助、自动紧急制动等辅助驾驶功能。 • L3级以上对网联协同感知的要求更高,例如 通过路侧感知设备和动态高精度地图,弥补 1 传感器对环境探测的局限性,提高车辆定位 精度,动态数据高频率更新,实现有条件的自 动驾驶。 Lorem ipsum 2 Lorem ipsum 3 Lorem ipsum • 到了L4-L5级,网联化不仅意味着协同感知,也意味着协同决策和协同 控制,随着决策芯片和人工智能算法逐步成熟,车侧和路侧的信息通过 边缘计算设备(MEC,Multi-Access Edge Computing)进行数据融合, 数字信息映射到云端,车端、路端和云端进行协同决策,再下发到车端 做实时控制,实现高度自动驾驶和完全自动驾驶。 06

8 .新基建下的自动驾驶:单车智能和车路协同之争 | 自动驾驶两大方向:单车智能和车路协同 自动驾驶两大方向: 单车智能和车路协同 单车智能和车路协同的本质是技术和成本在车侧 择面临感知能力、决策能力(算力)等不同能力在车 和路侧的分配 侧和路侧分配的问题,所对应的自动驾驶成本也不 虽然L4-L5级的自动驾驶最理想模式是实现“车端- 同。由于单车智能的成本高昂,若用路侧设备代替部 路端-云端”的高度协同,智能的车配合聪明的路,车 分技术,让路“变聪明”,可降低不少车载成本,这样 端智能和路侧智能协同呼应,但车端智能和路端智 一来,就衍生出了自动驾驶的两大方向:单车智能和 能的发展不完全是同步的关系,自动驾驶路线的选 车路协同。 图3:技术和成本在车侧和路侧的分配 车侧 路侧 • 车载传感器 • 路侧感知设备 • 车载计算平台 • 边缘计算 感知与决策 • 单车成本高 • 单车成本低 单车成本 • 边际成本高 • 边际成本低 边际成本 数据来源:德勤分析 以车载传感器为例,激光雷达价格昂贵,尤其是用于 如果在路侧安装摄像头、毫米波雷达和激光雷达等 远距离、大范围探测的L4/L5级别自动驾驶主雷达。 感知设备,例如路灯杆进化为多合一路灯杆,安装各 例如Velodyne销售的64线激光雷达售价高达7.5万美 类传感器,探测周围环境的三维坐标,进行信息融 元,曾是Waymo和百度等自动驾驶公司测试车的标 合,由于安装高度高,拥有“上帝视野”,不容易被遮 配 3,后来Waymo开始自研激光雷达,并于2017年宣 挡,视距条件更好,可最大化减少盲区,提高数据获 布将激光雷达成本降低90%,达到7,500美元,2019 取的准确性,并实时发送到ITS中心(智能交通系统) 年 3月Way mo开始对外出售自主研发的激 光雷达 以及车端,那么车侧的部分激光雷达成本可以被节省 Honeycomb 4,以摊薄成本。我国国产的激光雷达因 下来,从而大幅降低车载成本。 高性价比日益受到市场的认可,价格有所下探但仍比 较昂贵,例如禾赛科技在2020 CES上发布的64线超 广角激光雷达PandarQT零售价为4,999美元5 。 07

9 . 新基建下的自动驾驶:单车智能和车路协同之争 | 自动驾驶两大方向:单车智能和车路协同 同理,在路侧安装计算设备,通过边缘计算单元为车 对于高速公路和一级公路的智能化改造,更多通行 辆提供决策依据甚至指令,与车载计算平台协同处理 车次、更为繁忙的路段可更早实现盈亏平衡,考虑 数据,可以降低车载计算平台对算力的要求,对功耗 到中国的人口和经济活动主要集中在东部地区,且 和散热性能的要求也会随之下降,从而降低自动驾驶 东部地区地势相对平坦,急弯和陡坡较少,路况更简 汽车对高性能车载芯片的依赖。 单,在东部铺设路侧设备具有更高的经济效益,尤 其是物流密集的点对点固定运输路线,货运的空驶 可见,路侧安装设备的方案拥有更低的单车成本和 率更低,无人运输车队的优势明显,车队管理者付费 边际成本,路侧智能是车侧智能的有益补充。例如, 意愿更强。自动驾驶不仅可节省司机成本,还可降 奇瑞雄狮已实现固定区域的30Km/h以下的L4级“一 低油耗,以卡车的编队行驶为例,由于跟车距离缩短 键召还车”功能,如果只依靠车侧智能,车载传感器 (车距10m),前车可以为后车“挡风”,减少空气阻 成本高达10万元/车,而借助5G和V2X技术,室内外 力,降低10-15%的燃油消耗10。假设货车百公里油耗 的定位精度偏差小于15厘米,单车成本低于万元6。这 35升,6元/升,编队行驶可节省10%油耗,则单公里 仅是车路协同在停车场等低速限定场景的应用,大 可节省油耗0.21元,另外,假设一辆货车每年运营里 规模L4级的量产还需要覆盖更多场景,例如半封闭 程17.5万公里,司机年收入7.8万11,则单公里司机成 的高速公路和一级公路,以及路况更为复杂的城市 本约0.45元,汇总后每公里可为车队节省0.66元,如 开放道路。在5G基站和V2X设备尚未铺设的路段,单 果车路协同收取服务费0.4元/公里,考虑到初始投资 车智能仍是重要的自动驾驶实现方式。 100万/公里的改造费用,则使用车路协同服务的单 公里通行车次达到250万辆车时,可实现盈亏平衡。 车路协同的前提是公路的智能化改造和基础设施投 如果10%的通行车辆使用车路协同服务,则总通行车 资。目前交通部已重点在北京、河北、广东三省进行 次达到2,500万辆时盈亏平衡,也就意味着部分繁忙 公路的智能化改造试点,根据天风证券和中银国际证 路段最短可在1年内收回成本。 券的测算7,高速公路的单公里智能化改造成本是100 万左右,包含了RSU (Road Side Unit)、边缘计算、摄 车侧智能和路侧智能的分配和发展受到诸多因素的 像头等设备,考虑到中国的高速公路里程14.96万公里 影响,例如政府对公路智能化改造的支持力度、不同 8 ,一级公路11.17万公里9,高速公路和一级公路的智 区域的路况、交通参与者特征、地图与定位的精度、 能化改造市场规模约为2,613亿元。而对于二级公路 高性能激光雷达的价格变化、车队用户和个人消费者 和更低等级的公路,由于其路况更为复杂,更多机动 付费意愿与转换成本等因素。这些因素共同决定了不 车与非机动车和行人的混行情况,场景更为开放,需 同方案初始投资的高低、投资回报期的长短,以及投 在十字路口、匝道口、事故易发路段等关键场景铺设 资的经济性,从而影响了技术和成本在车侧和路侧的 更多路侧设备,不同路况的单公里智能化改造投资差 分配方案与演进路线。车侧智能和路侧智能最终的 异较大,难以进行估算。 融合状态是怎样的?何时达到?如何演进?这些问题 需要产业链上的玩家们协力解答。 08

10 .新基建下的自动驾驶:单车智能和车路协同之争 | 自动驾驶两大方向:单车智能和车路协同 三种技术路线的演进 从技术和成本在车侧和路侧的分配出发,未来自动驾驶的发展演化出三条技术路线,分别是以激光雷达和 高精地图为代表的“谷歌派”单车智能路线,以视觉感知和影子模式为代表的“特斯拉派”单车智能路线,以 及在网联化方面率先发力与突破的车路协同路线。 图4:自动驾驶的技术路线 技术路线 特征 6G 单车智能 • 以激光雷达为主要感知设备 “谷歌派” • 高精度地图+高精度定位 车路协同 5G 网联化水平 路侧智能+车侧智能, 高精地图 • 以视觉感知为主要感知设备 单车智能 • 通过影子模式收集数据,训练模型 “特斯拉派” • 低精度地图+低精度定位 4G Waymo( 谷歌 ) 特斯拉 激光雷达+摄像头, 以视觉感知为主, 高精地图 低精度地图+影子模式 • 路侧智能替代部分车侧智能, 车路协同 协同感知与决策 国内主机厂 • 高精度地图+高精度定位 未来的路径选择 L3 L4 L5 单车智能化水平 数据来源:德勤分析 单车智能“谷歌派”的代表企业包括Way mo、通 量产汽车上没有配备成本高昂的激光雷达,而是选择 用Cruise,以及以戴姆勒、宝马等公司为代表的主 了更为便宜也更容易量产的计算机视觉的方案,并通 流车企,以激光雷达为主要感知设备,采取了激光 过神经网络的模型训练Autopilot算法。 雷达、毫米波雷达、摄 像 头 等多传感 器融合 的方 案。Waymo车顶的360°激光雷达最远可探测300 除此之外,特斯拉利用影子模式(Shadow-Mode) 米外的物体,形成实时车辆鸟瞰图12,还在车辆周围 训练与迭代其自动驾驶算法,将已售车辆变为“测试 的四个点安装了四个激光雷达,用于近距离检测正 车辆”,不断收集现有活跃车辆的真实场景数据,上 在靠近车辆的物体,增加探测的视野。Waymo的视 报捕捉到的视觉信息与“稀有案例”,并基于模型对 觉系统由29个摄像头组成,提供高分辨率的图像, 外界进行预判,例如前方车辆的换道并线,如果预判 避免视野盲区,其远距离探测相机和360°视觉系 正确无需上报数据,反之则标识为Negative Sample 统可探测到500米以外的停车标志。毫米波雷达与 送到云端,对特定模块进行修正性训练,再将修正后 激光雷达和摄像头形成互补,可对间隔较近的物体 的模型下发到车端,完成训练的闭环。截至2020年3 加以区分,并在特殊天气下发挥作用。在高精地图方 月,特斯拉已完成100万辆车的量产下线,庞大的特 面,Waymo通过谷歌地图专业的测绘车队为无人驾 斯拉车队活跃在北美、欧洲和东亚,为特斯拉建立了 驶汽车创建丰富而详细的高精度地图,进行高精度 庞大的数据库,修正和完善了自动驾驶算法。 定位,提供动态实时的数据服务,保证信息的准确和 完整。Waymo与麦格纳合作的工厂是全球首批量产 目前特斯拉尚未部署高精地图,以低精度地图和低精 L4自动驾驶汽车的工厂13,截止2019年底,Waymo在 度定位为主,依赖视觉感知进行周边环境的高准确率 美国推出的无人出租车服务Waymo One月活用户超 识别,但视觉感知仍存在遮挡物和盲区的问题,存在一 过1500人,累计总订单超越10万人次14。 定的局限性。特斯拉也在考虑未来适当引入高精地图, 以解决道路坑洼的识别等相关问题。 单车智能“特斯拉派”以视觉识别为核心,典型代表 为依靠Mobileye视觉自动驾驶技术起家的特斯拉, 此技术路线认为视觉是最有效的信息获取方法,在 09

11 . 新基建下的自动驾驶:单车智能和车路协同之争 | 自动驾驶两大方向:单车智能和车路协同 而车路协同的发展路径有望率先在网联化的维度实 输的信息管道,从而让车辆实现网联化自动驾驶。由 现突破,对车端、路端以及云端的协同提出了较高的 此可见,车路协同的方案高度依赖低延时、高传输速 要求。车端与路侧端的信息实时交互,车端多传感器 率、高可靠性、高连接数密度的5G网络环境,而5G基 进行环境感知与数据融合,通过车载计算平台进行数 站、路侧感知设备与边缘计算设备的铺设是车路协同 据处理,路侧设备负责路况信息搜集与边缘侧计算, 实现的前提条件,需要主机厂、零部件供应商、通信企 其中激光雷达作为路侧感知设备中的核心硬件,探 业、互联网公司以及政府部门通力合作,进行必要的 测物体的三维坐标,和毫米波雷达、摄像头等设备通 基础设施投资,制定统一标准,高度整合软件、硬件、 过边缘计算进行数据融合,实时绘制局部的高精度 平台等技术,产业协调的难度较高。 地图,以“上帝视角”采集路况信息,为车辆提供决策 依据,而通信平台提供车-车、车-路、车-云间实时传 图5:车路协同与智慧交通基础设施 中心云 边缘云 5G 激光雷达/ V2N V2I 基站 毫米波雷达 智能 激光雷达/ 路灯杆 智能 智能 智能 摄像头 毫米波雷达 摄像头 红绿灯 摄像头 车载单元 V2P V2V 智能 红绿灯 “人-车-路-云”实现高度协同的智慧交通体系 数据来源:德勤分析 10

12 .新基建下的自动驾驶:单车智能和车路协同之争 | 不同国家的路径选择 不同国家的路径选择 对于自动驾驶发展路径的抉择,美国、中国、日本、德国等国家从各自国情 出发,基于相关产业的发展情况与核心能力,整合各自的战略优势,将选择 适合自身的发展道路。 图6:不同国家的战略优势与路径选择 不同国家的战略优势 6G • 人工智能全球领先,基础科研实力强 美国 • 发达的集成电路技术 • 国内市场广阔 车路协同 网联化水平 5G (中国) • 5G技术世界领先,基站覆盖广 中国 •“新基建”带来战略机遇期 • 国内市场广阔 4G Waymo (美国) 特斯拉 (美国) 日本、 • 发达的汽车工业以及成熟的整车制造能力 德国 • 高精尖制造业世界领先 国内主机厂 德国 日本 未来的路径选择 L3 L4 L5 单车智能化水平 数据来源:德勤分析 对于美国而言,人工智能领域全球领先,人才储备充 国政府大力推行5G网络、物联网、卫星互联网、数据 足,基础科研实力强,美国的人工智能企业数量位居 中心、智能交通基础设施等新型基础设施建设,在道 全球首位,遍布基础层、技术层和应用层,其中,谷歌 路的改造方面坚决推行 5G LTE-V2X技术标准,支持 等科技巨头在自动驾驶领域的人工智能算法方面有 LTE-V2X向5G-V2X 平滑演进。2019年9月《智能网联 较为深厚的技术积淀,保持一定的优势。另外,美国 道路系统分级定义与解读报告》的发布标志中国有了 拥有发达的集成电路技术,高端芯片设计领域一直保 清晰的道路智能分级标准,对智慧道路建设形成明 持领先态势,为高性能车载芯片的发展打下良好基 确指引。2020年2月《智能汽车创新发展战略》预计 础。另一方面,美国在通信行业和5G领域落后于中国 到2025年,智能交通系统和智慧城市相关设施建设 的发展,且基础设施的投资一般由市场主导而非政 取得积极进展,车用无线通信网络(LTE-V2X 等)实 府主导,国民性更为崇尚自由独立,重视个人隐私,可 现区域覆盖,新一代车用无线通信网络(5G-V2X)在 能导致车路协同基础设施投资不足,网联化推动进 部分城市、高速公路逐步开展应用,高精度时空基准 程缓慢。所以,单车智能较可能是美国的互联网巨头 服务网络实现全覆盖,意味着中国有望率先在网联化 和互联网造车新贵普遍采取的方案,通过提高车辆 维度取得突破。 自身的感知、决策和控制能力,使其达到甚至超越人 类司机的驾驶水平。不论是单车智能“谷歌派”还是“ 从中国的道路情况来看,中国高速公路总里程世界第 特斯拉派”,背后的核心能力都是人工智能算法和决 一,公路总里程和公路网密度快速增加,且收费公路 策芯片,而这正是美国的战略优势所在。 里程远高于美国,可见中国路侧设备RSU(Road Side Unit)的数量和分布范围大于美国,这些基础设施建 对于中国而言,以华为为代表的通信企业在5G技术 设方面的特殊性将有力推动车路协同的发展。 方面世界领先,且4G和5G基站数量多,覆盖广,工信 部预计2020年底中国5G基站数将超过60万个15。中 11

13 . 新基建下的自动驾驶:单车智能和车路协同之争 | 不同国家的路径选择 图7:中国与美国车路协同基础设施的对比 中国 美国 ~14.96万公里 ~10.84万公里 高速公路里程 ~16.81万公里(其中高速公路占82%) ~8000公里 收费公路里程 ~640万个/~15.6万个 ~30万个/~5万个 4G/5G基站数量 政府主导,政府参与度高 市场主导,政府参与度较低 政府参与度 数据来源:公开信息、德勤分析 未来中国有望通过车路协同实现自动驾驶领域的 日本和德国拥有发达的汽车工业以及成熟的整车制 “弯道超车”。据美国兰德智库估算,一套自动驾驶 造能力,高精尖制造业世界领先,对自动驾驶的研究 系统量产需要积累170亿公里以上(105亿英里以上) 起步早,技术较为领先,尤其是豪华车品牌,例如奥 的数据来优化其自动驾驶系统,谷歌旗下自动驾驶 迪、宝马和奔驰。2015年,奥迪、宝马和戴姆勒等德 公司Waymo已经耗时10年进行测试,累计模拟测试 国汽车制造商组成的联盟以28亿欧元的价格收购了 100亿英里,行驶行程2,000万英里,而现有测试场容 高精地图公司HERE16,配合自动驾驶技术的研发。在 量有限,测试设备昂贵、测试效率不高,就算是基于 未来,日本和德国也将面临路径选择的问题,考虑到 路测数据搭建仿真测试平台,中国仅靠单车智能的赛 其在AI、5G领域均处于追赶者的角色,和中美相比 道追赶仍有一定难度。而在新基建的推动下,车路协 国内市场容量有限,可能在美国和欧洲跟随单车智能 同有望进入快速发展阶段,降低自动驾驶的复杂度 “谷歌派”路线的同时,在中国部署车路协同方案, 和车载成本,弥补中国在单车智能发展方面的不足, 未来将面临Waymo、百度等互联网科技巨头和华为 成为中国特色的发展道路,甚至超越美国率先实现 等ICT龙头企业对现有价值分配格局的挑战与冲击。 L4-L5级高等级自动驾驶技术的大规模商业化落地。 12

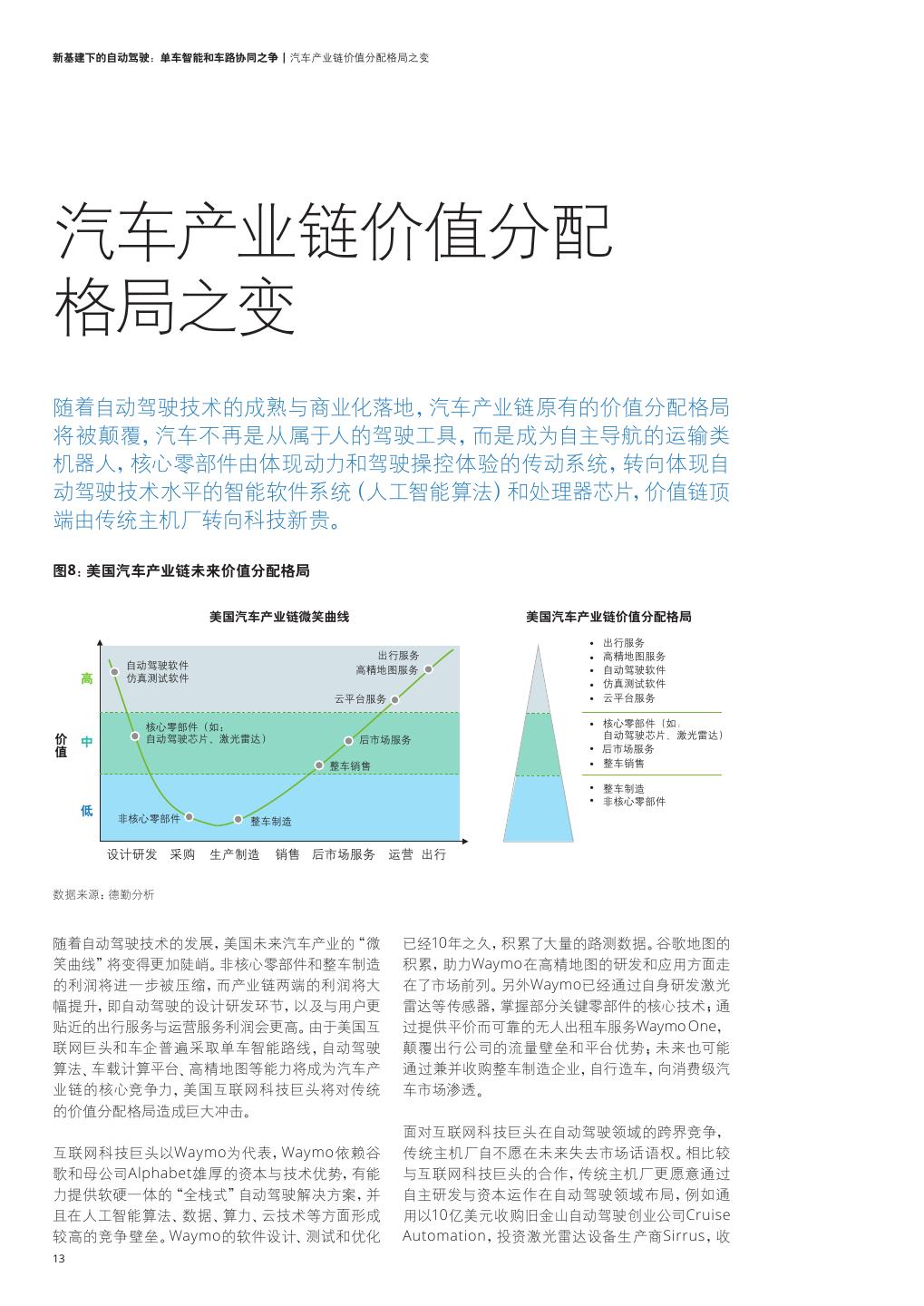

14 .新基建下的自动驾驶:单车智能和车路协同之争 | 汽车产业链价值分配格局之变 汽车产业链价值分配 格局之变 随着自动驾驶技术的成熟与商业化落地,汽车产业链原有的价值分配格局 将被颠覆,汽车不再是从属于人的驾驶工具,而是成为自主导航的运输类 机器人,核心零部件由体现动力和驾驶操控体验的传动系统,转向体现自 动驾驶技术水平的智能软件系统(人工智能算法)和处理器芯片,价值链顶 端由传统主机厂转向科技新贵。 图8:美国汽车产业链未来价值分配格局 美国汽车产业链微笑曲线 美国汽车产业链价值分配格局 • 出行服务 出行服务 • 高精地图服务 自动驾驶软件 高精地图服务 • 自动驾驶软件 高 仿真测试软件 • 仿真测试软件 云平台服务 • 云平台服务 • 核心零部件(如: 价值 核心零部件(如: 自动驾驶芯片、激光雷达) 后市场服务 自动驾驶芯片、激光雷达) 中 • 后市场服务 整车销售 • 整车销售 • 整车制造 • 非核心零部件 低 非核心零部件 整车制造 设计研发 采购 生产制造 销售 后市场服务 运营 出行 数据来源:德勤分析 随着自动驾驶技术的发展,美国未来汽车产业的“微 已经10年之久,积累了大量的路测数据。谷歌地图的 笑曲线”将变得更加陡峭。非核心零部件和整车制造 积累,助力Waymo在高精地图的研发和应用方面走 的利润将进一步被压缩,而产业链两端的利润将大 在了市场前列。另外Waymo已经通过自身研发激光 幅提升,即自动驾驶的设计研发环节,以及与用户更 雷达等传感器,掌握部分关键零部件的核心技术;通 贴近的出行服务与运营服务利润会更高。由于美国互 过提供平价而可靠的无人出租车服务Waymo One, 联网巨头和车企普遍采取单车智能路线,自动驾驶 颠覆出行公司的流量壁垒和平台优势;未来也可能 算法、车载计算平台、高精地图等能力将成为汽车产 通过兼并收购整车制造企业,自行造车,向消费级汽 业链的核心竞争力,美国互联网科技巨头将对传统 车市场渗透。 的价值分配格局造成巨大冲击。 面对互联网科技巨头在自动驾驶领域的跨界竞争, 互联网科技巨头以Waymo为代表,Waymo依赖谷 传统主机厂自不愿在未来失去市场话语权。相比较 歌和母公司Alphabet雄厚的资本与技术优势,有能 与互联网科技巨头的合作,传统主机厂更愿意通过 力提供软硬一体的“全栈式”自动驾驶解决方案,并 自主研发与资本运作在自动驾驶领域布局,例如通 且在人工智能算法、数据、算力、云技术等方面形成 用以10亿美元收购旧金山自动驾驶创业公司Cruise 较高的竞争壁垒。Waymo的软件设计、测试和优化 Automation,投资激光雷达设备生产商Sirrus,收 13

15 . 新基建下的自动驾驶:单车智能和车路协同之争 | 汽车产业链价值分配格局之变 购激 光雷达公司Strobe,投资高精度图测绘公司 已经分化出很多细分领域,从激光雷达等硬件到自 Ushr,引进软银投资并获取背后生态资源等等17,希 动驾驶软件和高精度地图,从限定场景低速无人配 望成为“全栈式”自动驾驶方案提供商,有望在未来 送到开放道路Robo-taxi场景。部分自动驾驶创业公 成为大品牌整车制造商的代表。2020年2月,通用 司专注与品牌车厂合作开发ADAS系统,向主机厂提 Cruise获得了美国加利福尼亚州的自动驾驶载客运 供高性价比以及定制化的服务,品牌车厂也通过投 营许可证书18,正式邀请乘客、合作伙伴和媒体体验 资或收购创业公司提高自身品牌车辆的感知与决策 自动驾驶汽车,在不久的将来会将无人驾驶车投入 能力。2019加州自动驾驶公司MPI排名中,美国两大 运营。 初创公司独角兽Nuro和Zoox排第六和第七,而来自 中国的自动驾驶初创公司AutoX与Pony.ai(小马智行) 另外,自动驾驶赛道也涌现了很多创业公司,自动驾 分别位列第四和第五。 驶创业公司多为非全栈解决方案提供商,围绕特定 场景布局,聚焦L4/L5级的自动驾驶解决方案,目前 图9:2019加州DMV自动驾驶公司MPI排名 2019年MPI排名 百度 18,050 Waymo 13,219 Cruise 12,221 AutoX 10,684 小马智行 6,475 Nuro 2,022 Zoox 1,595 滴滴 1,534 智加科技 940 注:MPI (Miles per Intervention),每两次人工干预之间行驶的平均里程数 数据来源:加州DMV 对于出行公司而言,自动驾驶的到来意味着头部出行 成为汽车的主要购买者,从轻资产模式向重资产模 公司的流量壁垒和平台模式可能被颠覆。由于自动驾 式转型,需要出行公司在资金方面早做准备,并且和 驶取代了司机,出行服务变得更廉价更便捷,人们更 主机厂共同探索以租代售等模式。 倾向于共享出行,互联网科技巨头有可能大幅降价 以吸引流量。应对互联网科技巨头提供的Robo-taxi 对于零部件供应商而言,传统零部件供应商和主机 服务,Uber、Lyft等出行公司除了追随谷歌的单车智 厂长期稳定的合作关系决定了其在自动驾驶战役中 能路线,在自动驾驶算法等方面发力以外,还可凭借 天然地与主机厂形成同盟。自动驾驶汽车的零部件 自身积累多年的车辆调度和供需预测算法,根据未 中,决策层的芯片和算法,以及感知层的激光雷达和 来的出行需求提前准备运力,提升车队的运营效率, 毫米波雷达属于较为核心的零部件,技术含量较高, 在自动驾驶之争中占据一席之地。另一方面,随着车 进入门槛较高,而感知层的车载摄像头和超声波雷 辆的所有者从个人变为出行车队运营商,出行公司将 达的技术含量相对较低,属于非核心零部件。 14

16 .新基建下的自动驾驶:单车智能和车路协同之争 | 汽车产业链价值分配格局之变 图10:智能驾驶相关核心零部件与非核心零部件 非核心零部件 核心零部件 车载摄像头 激光雷达 芯片 超声波雷达 毫米波雷达 算法 技术含量低 技术含量高 感知层 决策层 数据来源:德勤分析 决策芯片是自动驾驶汽车的大脑,高性能自动驾驶芯 而目前部分体量较小的整车厂缺乏足够的研发能力 片为自动驾驶汽车提供算力支持,并且保持低功耗, 和资金支持,有可能在将来成为汽车“代工厂”,或 承担来自雷达系统和视觉系统的数据处理工作,在 者在车企的新一轮并购与整合的浪潮中被整合。 短时间内做出相应的驾驶决策。由于高端芯片的研 发和技术壁垒极高,并且自动驾驶芯片还涉及到行车 短期来看,在互联网科技巨头的自动驾驶技术成熟 安全,对发热、寿命、网络安全等有更高的要求,此 并商业化落地之前,规模壁垒尚未形成,不同类型的 领域是传统IC巨头的强项。目前NVIDIA、Intel、高通 自动驾驶解决方案提供商尚有机会,如大品牌主机 等传统芯片制造商凭借自身的整合和研发能力,致力 厂拉拢自动驾驶创业公司、出行公司、零部件供应商 于通过自研或收购的方式建立自动驾驶芯片生产能 形成联盟。但长期来看,一旦互联网科技巨头的自动 力,并纷纷推出可实现L3级以上高等级自动驾驶的 驾驶方案成熟,人工智能算法、云计算、数据、核心 车载计算平台。 零部件等方面形成技术壁垒和规模壁垒,可迅速通 过规模效应摊薄软硬件成本,就有可能改写自动驾 决策层的算法,以及感知层的激光雷达和毫米波雷 驶领域的游戏规则,挤压其他公司的利润空间和存 达尚未形成稳定的竞争格局,其丰厚的利润吸引了大 活空间。在未来,究竟是互联网科技巨头赢者通吃, 量创业公司和跨界竞争者入局。例如对于雷达系统, 还是大品牌整车制造商及供应商组成的大联盟与互 传统供应商多布局毫米波雷达,大的集成商在激光 联网科技巨头分庭抗礼,现在还无法下定论。 雷达上也有布局,2020年初,博世宣布其首款车规 级长距离激光雷达已经进入量产开发阶段19,而新入 局者大疆在2020 CES上跨界发布非重复扫描方式的 激光雷达技术 20。与此同时,野心比较大的集成商( 例如博世)联合决策芯片公司(NVIDIA)独立研发应 用于量产汽车的自动驾驶系统,有意挑战主机厂的主 导地位。 对于非核心零部件供应商和成为“代工厂”的整车制 造商,他们为互联网科技巨头和大品牌整车制造商 供货,难以取得较高的议价能力。例如车载摄像头的 技术含量低,进入门槛也较低,只能赚取微薄利润, 15

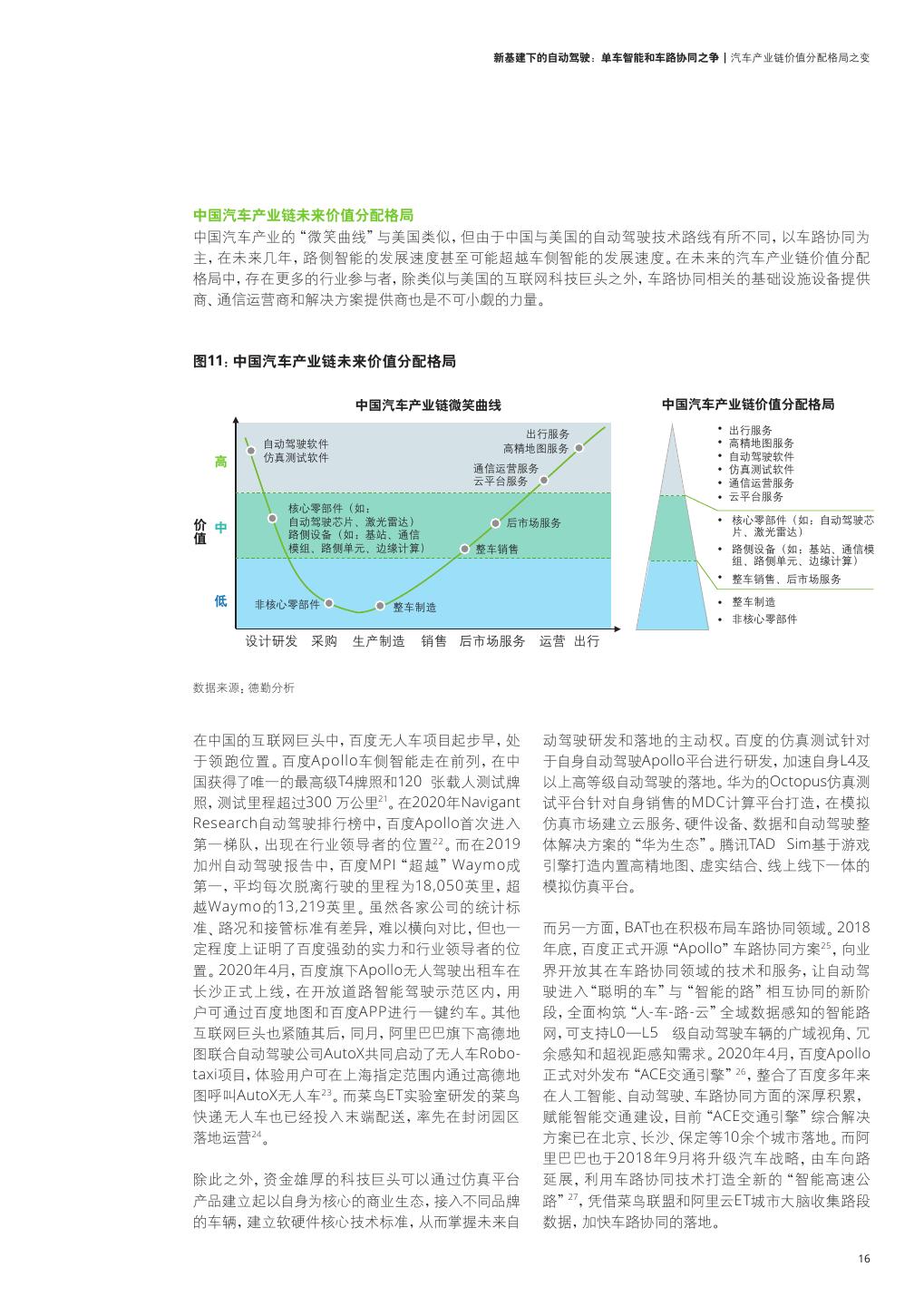

17 . 新基建下的自动驾驶:单车智能和车路协同之争 | 汽车产业链价值分配格局之变 中国汽车产业链未来价值分配格局 中国汽车产业的“微笑曲线”与美国类似,但由于中国与美国的自动驾驶技术路线有所不同,以车路协同为 主,在未来几年,路侧智能的发展速度甚至可能超越车侧智能的发展速度。在未来的汽车产业链价值分配 格局中,存在更多的行业参与者,除类似与美国的互联网科技巨头之外,车路协同相关的基础设施设备提供 商、通信运营商和解决方案提供商也是不可小觑的力量。 图11:中国汽车产业链未来价值分配格局 中国汽车产业链微笑曲线 中国汽车产业链价值分配格局 出行服务 • 出行服务 自动驾驶软件 高精地图服务 • 高精地图服务 高 仿真测试软件 • 自动驾驶软件 通信运营服务 • 仿真测试软件 云平台服务 • 通信运营服务 • 云平台服务 核心零部件(如: 价值 自动驾驶芯片、激光雷达) 后市场服务 • 核心零部件(如:自动驾驶芯 中 路侧设备(如:基站、通信 片、激光雷达) 模组、路侧单元、边缘计算) 整车销售 • 路侧设备(如:基站、通信模 组、路侧单元、边缘计算) • 整车销售、后市场服务 低 非核心零部件 整车制造 • 整车制造 • 非核心零部件 设计研发 采购 生产制造 销售 后市场服务 运营 出行 数据来源:德勤分析 在中国的互联网巨头中,百度无人车项目起步早,处 动驾驶研发和落地的主动权。百度的仿真测试针对 于领跑位置。百度Apollo车侧智能走在前列,在中 于自身自动驾驶Apollo平台进行研发,加速自身L4及 国获得了唯一的最高级T4牌照和120 张载人测试牌 以上高等级自动驾驶的落地。华为的Octopus仿真测 照,测试里程超过300 万公里21。在2020年Navigant 试平台针对自身销售的MDC计算平台打造,在模拟 Research自动驾驶排行榜中,百度Apollo首次进入 仿真市场建立云服务、硬件设备、数据和自动驾驶整 第一梯队,出现在行业领导者的位置22 。而在2019 体解决方案的“华为生态”。腾讯TAD Sim基于游戏 加州自动驾驶报告中,百度MPI“ 超越”Waymo成 引擎打造内置高精地图、虚实结合、线上线下一体的 第一,平均每次脱离行驶的里程为18,050英里,超 模拟仿真平台。 越Waymo的13,219英里。虽然各家公司的统计标 准、路况和接管标准有差异,难以横向对比,但也一 而另一方面,BAT也在积极布局车路协同领域。2018 定程度上证明了百度强劲的实力和行业领导者的位 年底,百度正式开源“Apollo”车路协同方案25,向业 置。2020年4月,百度旗下Apollo无人驾驶出租车在 界开放其在车路协同领域的技术和服务,让自动驾 长沙正式上线,在开放道路智能驾驶示范区内,用 驶进入“聪明的车”与“智能的路”相互协同的新阶 户可通过百度地图和百度APP进行一键约车。其他 段,全面构筑“人-车-路-云”全域数据感知的智能路 互联网巨头也紧随其后,同月,阿里巴巴旗下高德地 网,可支持L0—L5 级自动驾驶车辆的广域视角、冗 图联合自动驾驶公司AutoX共同启动了无人车Robo- 余感知和超视距感知需求。2020年4月,百度Apollo taxi项目,体验用户可在上海指定范围内通过高德地 正式对外发布“ACE交通引擎”26,整合了百度多年来 图呼叫AutoX无人车23。而菜鸟ET实验室研发的菜鸟 在人工智能、自动驾驶、车路协同方面的深厚积累, 快递无人车也已经投入末端配送,率先在封闭园区 赋能智能交通建设,目前“ACE交通引擎”综合解决 落地运营24。 方案已在北京、长沙、保定等10余个城市落地。而阿 里巴巴也于2018年9月将升级汽车战略,由车向路 除此之外,资金雄厚的科技巨头可以通过仿真平台 延展,利用车路协同技术打造全新的“智能高速公 产品建立起以自身为核心的商业生态,接入不同品牌 路”27,凭借菜鸟联盟和阿里云ET城市大脑收集路段 的车辆,建立软硬件核心技术标准,从而掌握未来自 数据,加快车路协同的落地。 16

18 .新基建下的自动驾驶:单车智能和车路协同之争 | 汽车产业链价值分配格局之变 华为作为ICT龙头企业和5G技术的领导者,在5G基 精地图服务。目前主要参与者以ICT企业和互联网公 建方面发挥举足轻重的作用。在车路协同领域,华为 司为主,比如华为将自身定义为面向智能网联汽车的 凭借长期积累的ICT能力和核心通信技术,推出端到 增量部件供应商31,提供C-V2X等解决方案。2020年 端的车路协同解决方案,包括C-V2X芯片、路侧单元 4月,阿里巴巴与首汽约车基于5G边缘计算进行合 C-V2X RSU 、路侧计算设备RSS 、车载单元OBU、移 作,将路面交通状况的感知、传输、处理、响应等的 动数据中心MDC 、车载网关,以及与之配合的蜂窝 通信交互过程迁移至阿里云边缘节点进行处理32。 无线网络、智能计算平台、仿真模拟平台和交通大脑 V2X服务器,聚焦通信和计算,协助交通部门对道路 对于高精地图,图商可以通过路侧设备进行探测, 进行智能化改造,推进车路协同标准制定,帮助车辆 通过5G通信对路面的状况进行实时更新。沿路铺设 实现协同式自动驾驶。目前华为已经在延崇高速实现 的路侧设备,可为高精地图更新提供实时的数据源; 首例实际高速公路场景车路协同智能驾驶,包括编队 云端产生的数据可通过路侧设备进行分发,以节点 行驶、变道超车、紧急停车等测试,也在上海某园区 为单元,形成分段分发的数据包,降低车辆加载数据 内基于C-ITS实现了最后一公里自动泊车,华为已跻 包的时间。目前具有深厚地图积累的公司已经开始了 身车路协同领域的领导者行列28。 布局,四维图新、高德地图、百度地图除了利用测绘 车绘制高精地图以外,纷纷探索通过路侧设备更新 通信运营商也是推动车路协同整体解决方案的重要 高精地图之路。 玩家之一,通信运营商将光纤网络和5G无线网络结 合,作为道路信息的传输和调度通道,将云计算和AI 未来汽车产业链的价值分配格局还有很多变数,不 结合,作为调度平台的技术支撑参与自动驾驶车路协 同国家和企业对自动驾驶技术路线的选择、技术标 同调度系统建设。此外,通信运营商通常背靠政府, 准的选择、自动驾驶场景的选择、商业化落地的速 有比较雄厚的实力,可负责铺设智能路侧设备,推动 度、产业组织和协调能力等因素都会影响未来的行 道路基础设施的智能化升级,承担了部分车路协同 业格局。图示的中美汽车产业链价值分配格局只是 基础设施的成本,包括铺设5G通信基站、边缘计算 对未来的一种猜测,不同层级并不是泾渭分明的最 设备、激光雷达等路侧硬件,并提供运营和维护服 终状态,只是未来的一种可能状态,而在同一层级中 务,向车厂或终端用户收取流量费和服务费。由于车 不同类型公司话语权的强弱也是动态变化的,未来 路协同的路侧设备需要较大的初期投资,且变现周 究竟哪些类型的企业能够真正脱颖而出,站在汽车 期较长,除了通信运营商,还需要政府、整车厂和金 行业价值链的顶端,让我们拭目以待。 融机构参与到投资建设中,共同推动车路协同的落 地。例如通信运营商与整车厂和当地政府建立合资 企业,共同推出特定城市范围内的Robo-taxi服务。 对于中国的零部件供应商而言,核心零部件的竞争 更为激烈,例如在激光雷达方面,大疆发布高性能低 成本的激光雷达技术Horizon和Tele-15,探测距离达 500米,零售价分别为999美元和1,499美元29;华为 也宣布为自动驾驶研发激光雷达30。高性价比激光雷 达的发布有望大幅拉低激光雷达售价。 另外,车路协同也带来了增量零部件和增量服务的机 会,例如LTE-V2X 芯片、C-V2X RSU、边缘计算和高 17

19 . 新基建下的自动驾驶:单车智能和车路协同之争 | 对主机厂的启示 对主机厂的启示 面对汽车产业链价值分配格局即将到来的剧变,主机厂应尽早做好准备, 从而尽可能掌握主动权。对于主机厂而言,自动驾驶领域既要做好全球化 部署,也要充分考虑不同国家的国情和发展路径的差异,也就是说,除了统 一的全球化方案,也要因地制宜。具体而言,可从以下三个方向进行考虑。 1. 外资车企应考虑“两条腿走路”,全球化方案跟 2. 关注中国市场动向,紧跟政府导向,充分利用 随单车智能路线,同时在中国部署本地化的车路协 “新基建”来带的新机遇 同方案 2020年4月,国家发改委明确了“新基建”的范围, 中国凭借领先的5G水平、广泛的通信基站布局、 “新基 以新一代信息技术为代表的信息基础设施以及深度 建”的政策支持以及广阔的国内市场,走出了具有中国 应用大数据、人工智能等技术,支撑传统基础设施 特色的车路协同路线,考虑到车路协同方案下,自动驾 转型升级而形成的融合基础设施均与自动驾驶的发 驶车辆本身发展的复杂度和成本会显著降低,并且不 展息息相关。车企应该紧跟政府导向,积极与政府 需要遍历所有的场景,自动驾驶商业化落地时间可能大 沟通,利用相关的政策法规支持,协助政府完成“新 幅提前,以网联化协同式自动驾驶为特征,中国很可能 基建”信息基础设施和融合基础设施的布局。 率先在全球落地自动驾驶技术。因此,对于全球领先的 主机厂而言,自动驾驶的全球化部署应充分考虑中国 在新基建的标杆项目中,不乏自动驾驶和车路协同 发展路径的独特性,甚至是“两条腿走路”,除了单车 的示范项目。2020年3月,百度接连中标重庆、阳泉 智能路线以外,尽早在中国切入车路协同的产业生态, 和合肥的自动驾驶测试和车路协同示范项目,作为以 利用自身的产业组织能力和产业协调能力,领先于竞争 5G、人工智能、物联网为代表的新基建标杆项目为 对手落地车路协同方案。例如和车路协同方案提供商、 “新基建”的发展提供了重要支撑,在“新基建”的 地方政府、通信运营商合作,结合车载智能和路侧智 背景下,主机厂应积极参与其中,共同推动车路协同 能,在个别城市率先落地Robo-taxi服务,可大幅降低主 的落地和智慧交通系统的建设。伴随着“新基建”的 机厂在自动驾驶领域的投资和车载成本,提早完成自 全面铺开,自动驾驶产业链上下游都将受益,迎来更 动驾驶的商业化落地,迅速占领出行市场。 大的发展空间。 对于外资车企而言,在中国制定和执行本地化方案的 此外,虽然与中国相比,近年来美国一些州的自动驾 时间日益紧迫。由于地理数据涉及国家安全,大比例尺 驶道路测试政策更加宽松和大胆,吸引了全球主要 地形图属于国家机密,受制于国家测绘法的限制,地图 的自动驾驶企业参与,例如加州和亚利桑那州,但是 测绘需要“导航电子地图资质”,且地理相关的数据必 中国的动作也在加速,随着《智能网联汽车道路测 须存储在有图商资质的企业的公有云中。这意味着外 试管理规范》的发布,中国构建了路测牌照的分级 资车企在中国只能找本土图商,尽快找到合适的高精 策略,并且建设了多个T1-T5级别自动驾驶路测牌照 地图合作伙伴,探索适宜的合作模式,均对时间的紧 测试的测试场地,逐步从封闭测试场地走向开放道 迫性带来了进一步的压力。 路以及特定运营区域。各地方政府也纷纷落地了自 动驾驶示范区,集V2X、5G、边缘计算、交通数据服 而中国的本土品牌车厂可抓住此窗口期,制定适合自身 务平台、高精度地图、高精度定位技术于一体,从车 的自动驾驶和车路协同战略,找到合适的战略合作伙 端、路端、云端三方面开展车路协同的测试与应用, 伴,甚至领先外资车企落地L3级以上高等级自动驾驶, 加速自动驾驶技术的落地,且可发挥技术、人才、产 达到“弯道超车”的效果,尽早在未来的产业链价值分 业的聚集效应,是自动驾驶商业化落地的有力推手。 配格局中明确自身定位,尽可能把握主动权。 主机厂应抓住时代机遇,尽早获取高级别道路测试 牌照,积累测试里程,向未来布局。 18

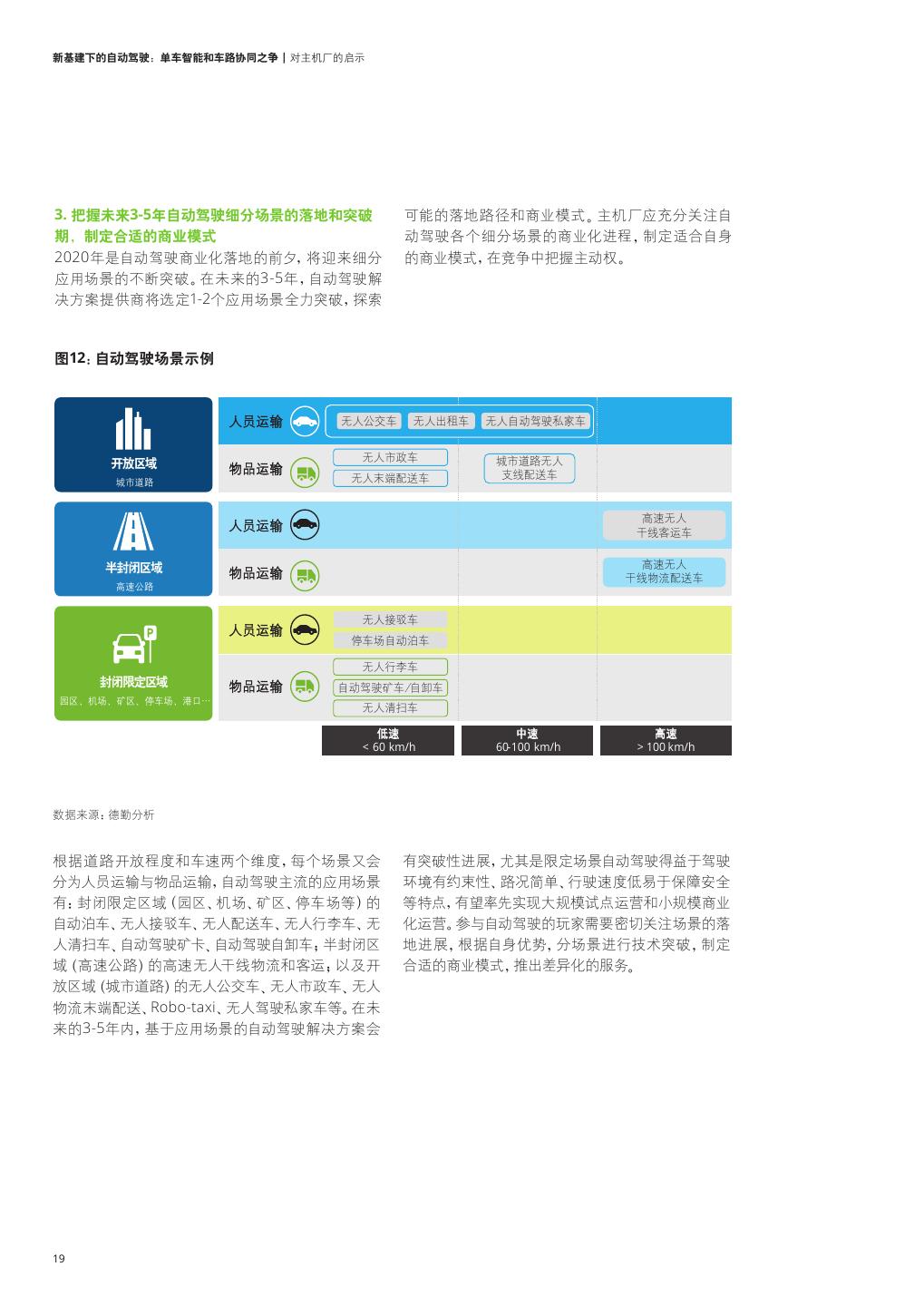

20 .新基建下的自动驾驶:单车智能和车路协同之争 | 对主机厂的启示 3. 把握未来3-5年自动驾驶细分场景的落地和突破 可能的落地路径和商业模式。主机厂应充分关注自 期,制定合适的商业模式 动驾驶各个细分场景的商业化进程,制定适合自身 2020年是自动驾驶商业化落地的前夕,将迎来细分 的商业模式,在竞争中把握主动权。 应用场景的不断突破。在未来的3-5年,自动驾驶解 决方案提供商将选定1-2个应用场景全力突破,探索 图12:自动驾驶场景示例 人员运输 无人公交车 无人出租车 无人自动驾驶私家车 无人市政车 城市道路无人 开放区域 物品运输 无人末端配送车 支线配送车 城市道路 高速无人 人员运输 干线客运车 半封闭区域 高速无人 物品运输 干线物流配送车 高速公路 无人接驳车 人员运输 停车场自动泊车 无人行李车 封闭限定区域 物品运输 自动驾驶矿车/自卸车 园区、机场、矿区、停车场、港口… 无人清扫车 低速 中速 高速 < 60 km/h 60-100 km/h > 100 km/h 数据来源:德勤分析 根据道路开放程度和车速两个维度,每个场景又会 有突破性进展,尤其是限定场景自动驾驶得益于驾驶 分为人员运输与物品运输,自动驾驶主流的应用场景 环境有约束性、路况简单、行驶速度低易于保障安全 有:封闭限定区域(园区、机场、矿区、停车场等)的 等特点,有望率先实现大规模试点运营和小规模商业 自动泊车、无人接驳车、无人配送车、无人行李车、无 化运营。参与自动驾驶的玩家需要密切关注场景的落 人清扫车、自动驾驶矿卡、自动驾驶自卸车;半封闭区 地进展,根据自身优势,分场景进行技术突破,制定 域(高速公路)的高速无人干线物流和客运;以及开 合适的商业模式,推出差异化的服务。 放区域(城市道路)的无人公交车、无人市政车、无人 物流末端配送、Robo-taxi、无人驾驶私家车等。在未 来的3-5年内,基于应用场景的自动驾驶解决方案会 19

21 . 新基建下的自动驾驶:单车智能和车路协同之争 | 尾注 尾注 1. Gartner, Commercial and consumer connected-car embedded 5G com/a/375817768_742622 endpoints will represent 11% of all 5G endpoints installed in 2020, and 19. 博世宣布旗下首款适用于车规的长距离激光雷达传感器已进入量产开发阶 this figure will reach 39% by the end of 2023, https://www.gartner.com/ 段,电子发烧友,http://www.elecfans.com/qichedianzi/1157366.html en/newsroom/press-releases/2019-10-17-gartner-predicts-outdoor- surveillance-cameras-will-be 20. 新入局者大疆跨界发力自动驾驶,亿欧,https://www.iyiou.com/p/121817. html 2. 工信部,http://www.miit.gov.cn/n1146290/n1146402/c7797460/content. html 21. https://news.mydrivers.com/1/664/664811.htm 3. 激光雷达产品对比,方象知产研究院,http://www.qianjia.com/ 22. 2020年Navigant Research自动驾驶排行榜公布 百度杀入第一阵营,电子发 zhike/201902/211327449670.html 烧友,http://www.elecfans.com/qichedianzi/1183819.html 4. https://www.cnbc.com/2019/03/06/alphabet-waymo-to-license-laser- 23. 阿里高德联合AutoX上线无人车,新浪,https://cj.sina.com.cn/articles/ bear-honeycomb-lidar-to-partners.html view/2853016445/aa0d937d02000m7pt 5. 禾赛科技新闻,https://www.prnasia.com/story/270091-1.shtml 24. 菜鸟成都未来园区启动,新浪,https://tech.sina.com.cn/roll/2019-03-02/ doc-ihrfqzkc0192754.shtml 6. 雄狮官网,https://www.lionaitech.com/zh/news_detail.html?id=1 25. 百度宣布Apollo车路协同开源方案,新浪,https://tech.sina.com. 7. 天风证券, 《5G浪潮催化,车联网“脱虚入实”》;中银国际证券, 《汽车行 cn/i/2018-09-14/doc-ihkahyhw9076892.shtml 业5G专题:5G推动车联网与自动驾驶腾飞》 26. 百度发布ACE交通引擎,新浪,https://tech.sina.com.cn/i/2020-04-09/ 8. 交通部,http://xxgk.mot.gov.cn/jigou/zhghs/202005/ doc-iircuyvh6763204.shtml t20200512_3374322.html 27. 阿里将升级汽车战略,搜狐,https://www.sohu. 9. 国家统计局,http://data.stats.gov.cn/easyquery. com/a/254987209_114930 htm?cn=C01&zb=A0G02&sj=1999 28. 高速公路无人驾驶列队测试,新浪,http://finance.sina.com.cn/wm/2019- 10. 京礼高速车路协同演示,https://www.sohu.com/a/364254143_323433 12-31/doc-iihnzahk1102558.shtml 11. 《中国卡车司机调查报告NO.2》,http://gongyi.people.com.cn/ 29. 大疆旗下公司激光雷达首亮相,新浪,https://tech.sina.com.cn/roll/2020- n1/2019/0404/c151132-31014494.html 01-07/doc-iihnzahk2525109.shtml 12. Waymo发布第五代自动驾驶系统,新浪,https://tech.sina.com.cn/ 30. 华为正在研发激光雷达技术,新浪,https://news.sina.com.cn/c/2020-08- roll/2020-03-05/doc-iimxxstf6667165.shtml 11/doc-iivhvpwy0466428.shtml 13. Waymo合作麦格纳开设新组装厂,搜狐,https://www.sohu. 31. "不造车"的华为一脚踏入了汽车江湖,网易,https://3g.163.com/auto/ com/a/290925795_180520 article/ESSN74D6000884MM.html 14. Waymo Crosses 100,000 Autonomous Taxi Trips, Cloudwedge, https:// 32. 首汽约车与阿里云合作,新京报,http://www.bjnews.com.cn/ www.cloudwedge.com/news/waymo-crosses-100000-autonomous- finance/2020/04/23/720392.html taxi-trips/ 15. 新华社新闻,http://www.gov.cn/xinwen/2020-03/31/content_5497637. htm 16. Nokia sells Here maps unit to Audi, BMW, and Mercedes, VERGE, https://www.theverge.com/2015/8/3/9088727/nokia-sells-here-maps 17. GM Will Pay $1 Billion For Cruise Automation, Cleantech, https:// cleantechnica.com/2016/03/15/gm-will-pay-1-billion-for-cruise- automation-an-autonomous-driving-startup/ 18. 通用Cruise在美国获自动驾驶载客运营许可,搜狐,https://www.sohu. *特别感谢德勤管理咨询团队的顾问马雨晴、蒙俊辰对这份报告投注的心力与时间。 20

22 .新基建下的自动驾驶:单车智能和车路协同之争 | 联系我们 联系我们 周令坤 德勤中国 汽车行业领导合伙人 电话:+86 21 6141 1028 电子邮件:andyzhou@deloitte.com.cn 刘宇瑞 德勤中国 管理咨询总监 电话:+86 10 8512 4897 电子邮件:ricliu@deloitte.com.cn 彭展 德勤中国 管理咨询高级经理 电话:+86 10 8512 4987 电子邮件:zpeng@deloitte.com.cn 21

23 .办事处地址 北京 海南 沈阳 北京市朝阳区针织路23号楼 海南省三亚市吉阳区新风街279号 沈阳市沈河区青年大街1-1号 中国人寿金融中心12层 蓝海华庭(三亚华夏保险中心)16层 沈阳市府恒隆广场办公楼1座 邮政编码:100026 邮政编码:572099 3605-3606单元 电话:+86 10 8520 7788 电话:+86 898 8861 5558 邮政编码:110063 传真:+86 10 6508 8781 传真:+86 898 8861 0723 电话:+86 24 6785 4068 传真:+86 24 6785 4067 长沙 合肥 长沙市开福区芙蓉北路一段109号 合肥市政务文化新区潜山路190号 深圳 华创国际广场3号栋20楼 华邦ICC写字楼A座1201单元 深圳市深南东路5001号 邮政编码:410008 邮政编码:230601 华润大厦9楼 电话:+86 731 8522 8790 电话:+86 551 6585 5927 邮政编码:518010 传真:+86 731 8522 8230 传真:+86 551 6585 5687 电话:+86 755 8246 3255 传真:+86 755 8246 3186 成都 济南 成都市高新区交子大道365号 济南市市中区二环南路6636号 苏州 中海国际中心F座17层 中海广场28层2802-2804单元 苏州市工业园区苏绣路58号 邮政编码:610041 邮政编码:250000 苏州中心广场58幢A座24层 电话:+86 28 6789 8188 电话:+86 531 8973 5800 邮政编码:215021 传真:+86 28 6317 3500 传真:+86 531 8973 5811 电话:+86 512 6289 1238 传真:+86 512 6762 3338 / 3318 重庆 澳门 重庆市渝中区民族路188号 澳门殷皇子大马路43-53A号 天津 环球金融中心43层 澳门广场19楼H-L座 天津市和平区南京路183号 邮政编码:400010 电话:+853 2871 2998 天津世纪都会商厦45层 电话:+86 23 8823 1888 传真:+853 2871 3033 邮政编码:300051 传真:+86 23 8857 0978 电话:+86 22 2320 6688 蒙古 传真:+86 22 8312 6099 大连 15/F, ICC Tower, Jamiyan-Gun Street 大连市中山路147号 1st Khoroo, Sukhbaatar District, 武汉 森茂大厦15楼 14240-0025 Ulaanbaatar, Mongolia 武汉市江汉区建设大道568号 邮政编码:116011 电话:+976 7010 0450 新世界国贸大厦49层01室 电话:+86 411 8371 2888 传真:+976 7013 0450 邮政编码:430000 传真:+86 411 8360 3297 电话:+86 27 8526 6618 南京 传真:+86 27 8526 7032 广州 南京市新街口汉中路2号 广州市珠江东路28号 亚太商务楼6楼 厦门 越秀金融大厦26楼 邮政编码:210005 厦门市思明区鹭江道8号 邮政编码:510623 电话:+86 25 5790 8880 国际银行大厦26楼E单元 电话:+86 20 8396 9228 传真:+86 25 8691 8776 邮政编码:361001 传真:+86 20 3888 0121 电话:+86 592 2107 298 宁波 传真:+86 592 2107 259 杭州 宁波市海曙区和义路168号 杭州市上城区飞云江路9号 万豪中心1702室 西安 赞成中心东楼1206室 邮政编码:315000 西安市高新区锦业路9号 邮政编码:310008 电话:+86 574 8768 3928 绿地中心A座51层5104A室 电话:+86 571 8972 7688 传真:+86 574 8707 4131 邮政编码:710065 传真:+86 571 8779 7915 电话:+86 29 8114 0201 三亚 传真:+86 29 8114 0205 哈尔滨 海南省三亚市吉阳区新风街279号 哈尔滨市南岗区长江路368号 蓝海华庭(三亚华夏保险中心)16层 郑州 开发区管理大厦1618室 邮政编码:572099 郑州市郑东新区金水东路51号 邮政编码:150090 电话:+86 898 8861 5558 楷林中心8座5A10 电话:+86 451 8586 0060 传真:+86 898 8861 0723 邮政编码:450018 传真:+86 451 8586 0056 电话:+86 371 8897 3700 上海 传真:+86 371 8897 3710 香港 上海市延安东路222号 外滩中心30楼 香港金钟道88号 太古广场一座35楼 邮政编码:200002 电话:+852 2852 1600 电话:+86 21 6141 8888 传真:+852 2541 1911 传真:+86 21 6335 0003

24 .关于德勤 Deloitte(“德勤”)泛指一家或多家德勤有限公司,以及其全球成员所网络和它们的 关联机构(统称为“德勤组织”)。德勤有限公司(又称“德勤全球”)及其每一家成员 所和它们的关联机构均为具有独立法律地位的法律实体,相互之间不因第三方而承担 任何责任或约束对方。德勤有限公司及其每一家成员所和它们的关联机构仅对自身行 为及遗漏承担责任,而对相互的行为及遗漏不承担任何法律责任。德勤有限公司并不 向客户提供服务。请参阅 www.deloitte.com/cn/about 了解更多信息。 德勤是全球领先的专业服务机构,为客户提供审计及鉴证、管理咨询、财务咨询、风险 咨询、税务及相关服务。德勤透过遍及全球逾150个国家与地区的成员所网络及关联 机构(统称为“德勤组织”)为财富全球500强企业中约80%的企业提供专业服务。敬 请访问www.deloitte.com/cn/about,了解德勤全球约330,000名专业人员致力成 就不凡的更多信息。 德勤亚太有限公司(即一家担保有限公司)是德勤有限公司的成员所。德勤亚太有限 公司的每一家成员及其关联机构均为具有独立法律地位的法律实体,在亚太地区超过 100座城市提供专业服务,包括奥克兰、曼谷、北京、河内、香港、雅加达、吉隆坡、马 尼拉、墨尔本、大阪、首尔、上海、新加坡、悉尼、台北和东京。 德勤于1917年在上海设立办事处,德勤品牌由此进入中国。如今,德勤中国为中国本 地和在华的跨国及高增长企业客户提供全面的审计及鉴证、管理咨询、财务咨询、风 险咨询和税务服务。德勤中国持续致力为中国会计准则、税务制度及专业人才培养作 出重要贡献。德勤中国是一家中国本土成立的专业服务机构,由德勤中国的合伙人所 拥有。敬请访问 www2.deloitte.com/cn/zh/social-media,通过我们的社交媒体平 台,了解德勤在中国市场成就不凡的更多信息。 本通讯中所含内容乃一般性信息,任何德勤有限公司、其全球成员所网络或它们的关 联机构(统称为“德勤组织”)并不因此构成提供任何专业建议或服务。在作出任何可 能影响您的财务或业务的决策或采取任何相关行动前,您应咨询合资格的专业顾问。 我们并未对本通讯所含信息的准确性或完整性作出任何(明示或暗示)陈述、保证或 承诺。任何德勤有限公司、其成员所、关联机构、员工或代理方均不对任何方因使用 本通讯而直接或间接导致的任何损失或损害承担责任。德勤有限公司及其每一家成 员所和它们的关联机构均为具有独立法律地位的法律实体。 © 2021。欲了解更多信息,请联系德勤中国。 Designed by CoRe Creative Services. RITM0620500

3秒后跳转登录页面

去登陆