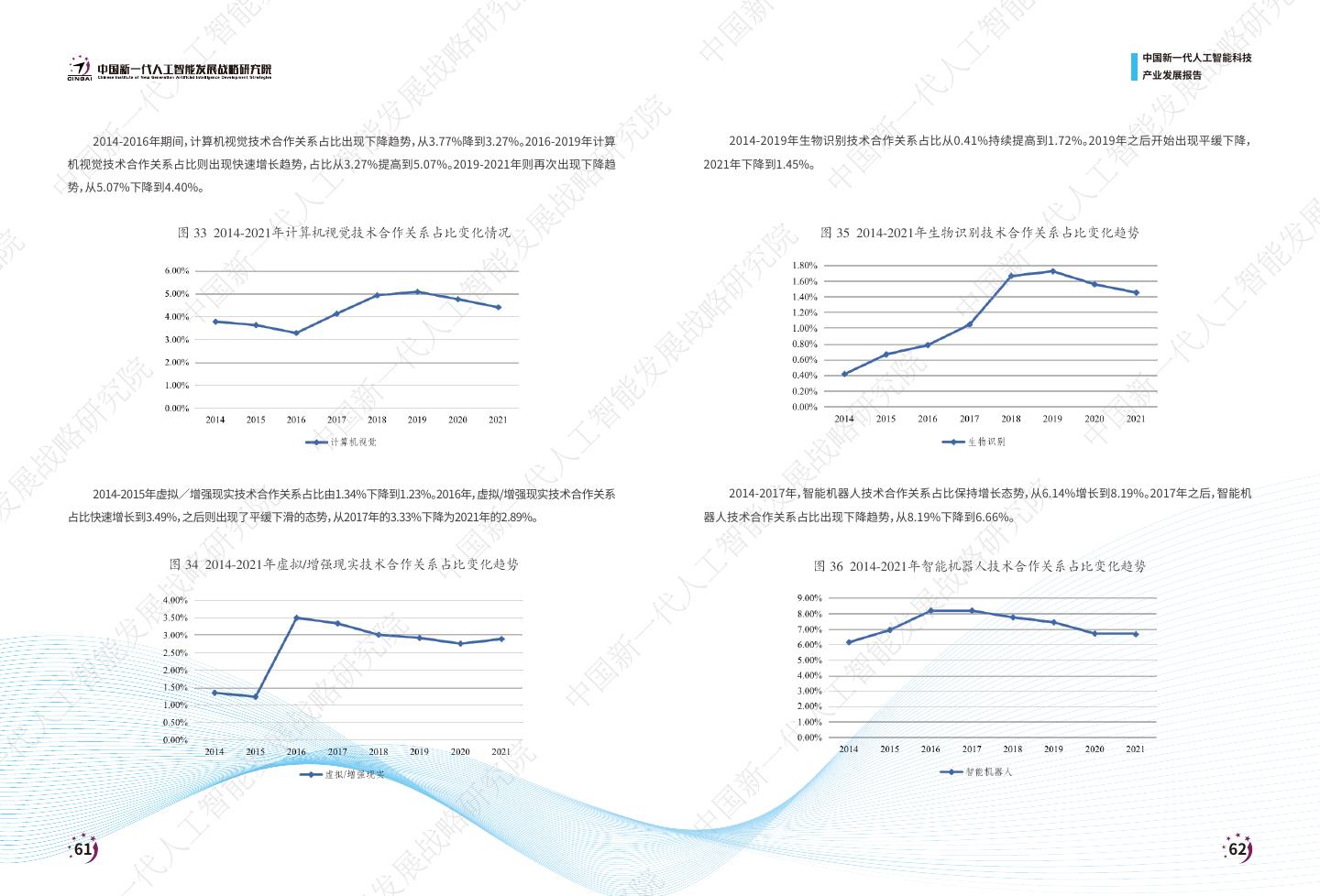

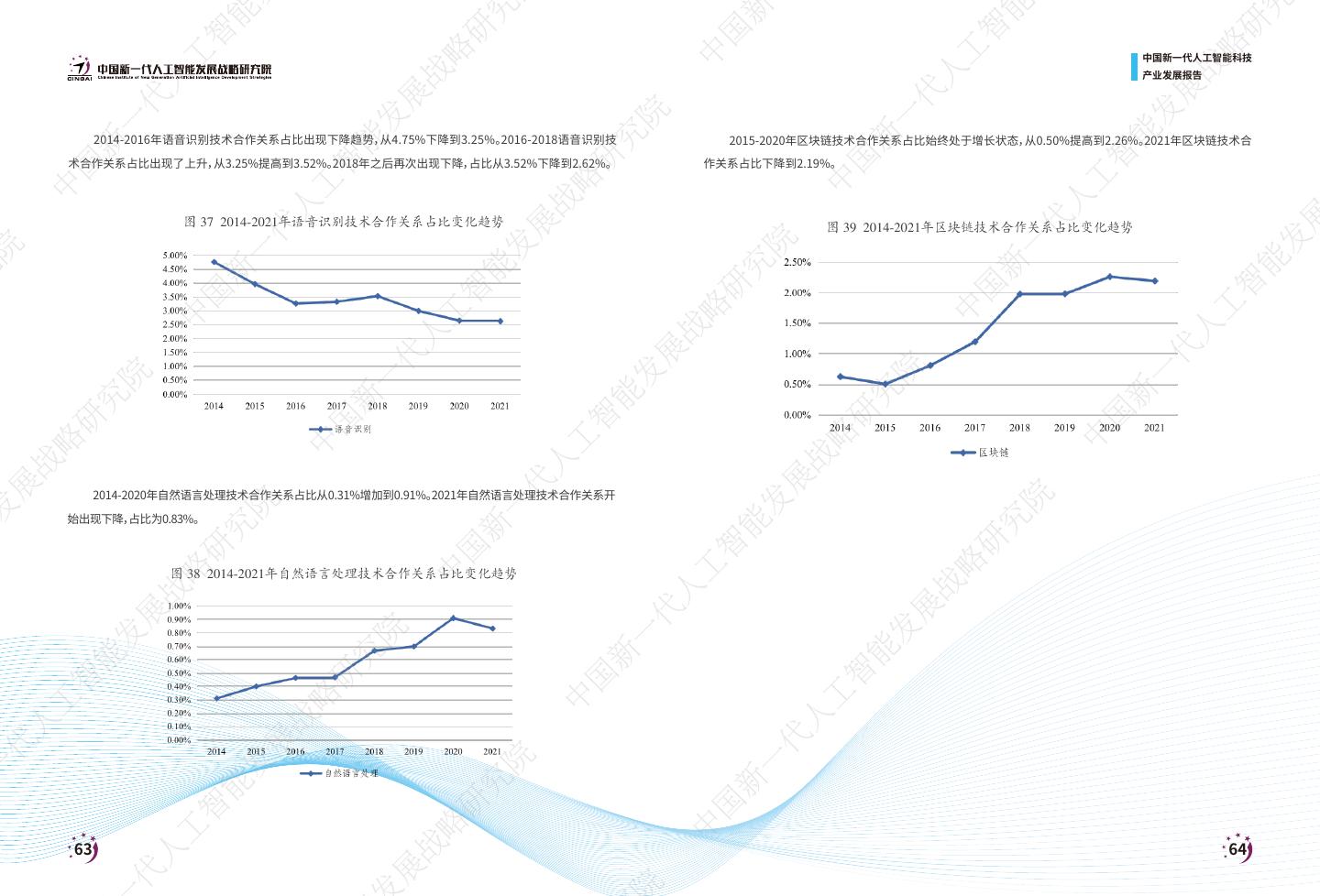

- 快召唤伙伴们来围观吧

- 微博 QQ QQ空间 贴吧

- 文档嵌入链接

- 复制

- 微信扫一扫分享

- 已成功复制到剪贴板

深科技创新驱动的中国人工智能科技产业发展

在人工智能科技产业的发展上,中国走在世界的前列。回项五年来的发展历程,中国人工智能科技产业的发展品深科技创新驱动的,不仅着眼于自主可控技术体系构建,而且表现出明显的社会价值引领和使命导向特征。人工智能属于通用目的技术和普惠技术。发展生产力实现共同富裕,是社会主义的本质要求。中国人工智能和技产业的发展不仅创造新的社会生产力和激活历次工业革命积累的社会生产力发展潜力,而且为追求共同富裕和经济社会的可持续发展创造了条件。

中国的人工智能科技产业发展是深科技创新主导的。与商业模式创新相比科技创新是指基千基础研究和关键核心技术研发而开展的创新活动,目的是培育未来产业和构建保障产业国际竞争力持续提升的自主可控技术本系。深科技创新引发了深科技创业浪潮。人工智能领域的深科技创业不仅表现为科学家的深度参与,而且表现为基础研究、应用开发和商业化的同步开展和正反馈。

展开查看详情

1 . 能 究 一 发 院 代 展 人 战 工 略 中 智 研 国 能 究 新 发 院 一 代 展 代 人 战 人 工 略 中 工 智 研 国 智 能 究 新 能 发 院 一 展 代 战 人 略 中 工 研 国 智 究 新 能 院 一 发 展 代 展 战 人 战 略 中 工 略 研 国 智 研 究 新 能 究 院 一 发 代 展 人 战 中 工 略 国 智 研 新 能 究 一 发 院 代 展 人 战 中 工 略 中 国 智 研 国 新 能 究 新 一 发 院 代 展 人 战 工 略 中 智 研 国 能 究 新 发 院 一 展 代 战 人 略 中 工 研 国 智 究 新 能 院 一 代 人 中 工 国 智 新 能 一 发 代 展 人 战 工 略 智 研 能 发 展

2 . 能 究 新 能 研 智 研 国 智 略 工 中国新一代人工智能科技 略 中 工 战 产业发展报告 人 战 人 目录 Contents 展 代 展 代 发 院 一 发 一 能 究 新 能 新 智 研 国 智 国 总撰稿人 Lead and Main Writer 工 略 中 工 中 人 战 人 展 刘刚,1965年出生,中国新一代人工智能发展战略研究 代 展 代 发 院 一 摘要 四、中国人工智能科技产业创新生态 发 院首席经济学家,南开大学经济研究所所长,教授,博士 院 一 P1 P41 能 Abstract in Chinese 究 Innovation Ecosystem of China’s Artificial 新 能 究 新 生导师。 Intelligence Technology Industry 智 研 Abstract 国 智 国 主要研究领域:创新经济和创新政策 P6 Abstract P43 (一) 价值网络 工 略 中 工 Value Network 中 人 Professor Gang Liu , born in Febuary 1965, chief 一、引言和研究方法 战 (二) 技术关系 人 P46 economist of Chinese Institute of New Generation P13 Introduction and Research Methods 代 Statistical Analysis of Technical Partnerships 展 代 Artificial Intelligence Development Strategies, direc- (三) 核心人力资本 院 二、人工智能科技产业发展五年回顾 一 P51 发 tor of Nankai Institute of Economics. 院 一 P17 Five-year Review of Artificial Intelligence Core Human Capital 究 新 能 究 Technology Industry Development 新 Main Research Fields: Innovation Economics and P53 (四) 投融资关系 研 国 智 研 Innovation Policy 国 Investment and Financing Relationships 三、人工智能企业 略 中 工 P23 略 Artificial Intelligence Enterprises 五、技术体系演化 中 P55 战 Technology System Evolution 人 P25 (一) 创建时间 战 展 Establishment Time 代 展 六、应用领域扩展 院 P26 (二) 地域分布 P65 发 Application Areas 院 一 发 Geographical Distribution 究 能 究 新 能 七、人工智能和实体经济融合发展 P28 (三) 员工规模 研 P79 智 Integration of Artificial Intelligence and 研 国 Employee Size Real Economy 略 工 略 中 P28 (四) 营业总收入和市值 P81 (一)核心产业部门和融合产业部门 战 人 战 Sales Revenue and Market Value Core Industrial Sector and Integration 撰稿人 展 Industrial Sector Other Writers 代 P30 (五) 投融资情况 展 (二)第二产业的智能化 发 Investment and Financing P84 院 一 发 Technical Cooperation of Artificial 李依菲 Yifei Li 霍治方 Zhifang Huo 王杰 Jie Wang P33 (六) 技术层次分布 能 究 新 能 Intelligence in the Second Industry Technological Layer Distribution 智 研 国 李彪 Biao Li 郑凤阳 Fengyang Zheng 余山 Shan Yu (三)第三产业的智能化 智 P86 P33 (七) 核心技术分布 工 Technical Cooperation in the Tertiary Industry 略 中 工 韩馥蔓 Fuman Han 童皓伟 Haowei Tong 刘汉文 Hanwen Liu Core Technology Distribution 八、社会价值观对中国人工智能科技产业 人 战 人 P35 (八) 研发活动 P87 发展的影响 代 展 Research and Development Activities 代 Impact of Social Values on the Develop- ment of Artificial Intelligence Technology 院 一 发 一 Industry in China 致谢:本报告得到了天津市科技局和中国工程院项目经费支持 究 新 能 研 国 智 略 中 工 战 人 展 代

3 . 能 究 新 能 研 智 研 国 智 略 工 中国新一代人工智能科技 略 中 工 A 战 产业发展报告 人 战 人 展 代 展 代 发 院 一 发 一 能 究 新 能 新 摘 要 智 研 国 智 国 工 B S T R A C T 略 中 工 中 人 战 人 展 代 展 代 发 院 一 发 院 一 能 究 新 能 究 新 智 研 在人工智能科技产业的发展上,中国走在世界的前列。回顾五年来的发展历程,中国人工智能科技产业的发展 国 智 国 工 略 中 工 是深科技创新驱动的,不仅着眼于自主可控技术体系构建,而且表现出明显的社会价值引领和使命导向特征。 中 人 战 人 人工智能属于通用目的技术和普惠技术。发展生产力实现共同富裕,是社会主义的本质要求。中国人工智能科 代 展 代 技产业的发展不仅创造新的社会生产力和激活历次工业革命积累的社会生产力发展潜力,而且为追求共同富裕和 院 一 发 院 一 经济社会的可持续发展创造了条件。 究 新 能 究 新 研 中国的人工智能科技产业发展是深科技创新主导的。 与商业模式创新相比较,深科技创新是指基于基础研究和 国 智 研 国 略 中 关键核心技术研发而开展的创新活动,目的是培育未来产业和构建保障产业国际竞争力持续提升的自主可控技术 工 略 中 战 人 战 体系。深科技创新引发了深科技创业浪潮。人工智能领域的深科技创业不仅表现为科学家的深度参与,而且表现为 展 代 展 基础研究、应用开发和商业化的同步开展和正反馈。 院 发 院 一 发 人工智能领域的深科技创新和创业活动的主体不仅包括政府主导的研究型大学和科研院所,而且包括新型平 究 能 究 新 能 台、 新创企业、 智能化转型企业和新型创新组织。 围绕着关键和核心技术研发,多元异质创新主体的跨学科、跨组织、跨 研 智 研 国 略 产业和跨区域知识、技术重组和互补性创新,在推动人工智能科技产业发展的同时,促进了国家创新系统的完善和 工 略 中 战 人 战 产业创新生态的发展。 展 代 展 自2017年《新一代人工智能发展规划》发布和实施以来,面对美国技术封锁和新冠疫情带来的冲击,在深科技 发 院 一 发 创新驱动下,中国人工智能科技和产业取得了重大进展。 人工智能科技产业发展不仅表现为核心产业部门规模的扩 能 究 新 能 张,而且表现为人工智能和经济社会的加速融合。 国家的顶层设计和战略引领、地方政府的积极响应、新型平台主导 智 研 国 智 的产业创新生态发展、政产学研用协同创新和产业智能化转型,是中国人工智能科技产业发展的关键动力和机制。 工 略 中 工 人 战 基础研究和高端人才培养是人工智能深科技创新和创业的基础。 《新一代人工智能发展规划》明确提出,完善人 人 代 展 工智能领域学科布局,设立人工智能专业,推动人工智能领域一级学科建设。 2021年1月13日,国务院学位委员会批 代 院 一 发 一 准设立“交叉学科”门类(门类代码为“14”),下设“集成电路科学与工程”一级学科(学科代码为“1401”)和“国家 究 新 能 研 国 智 略 中 工 02 战 人 展 代

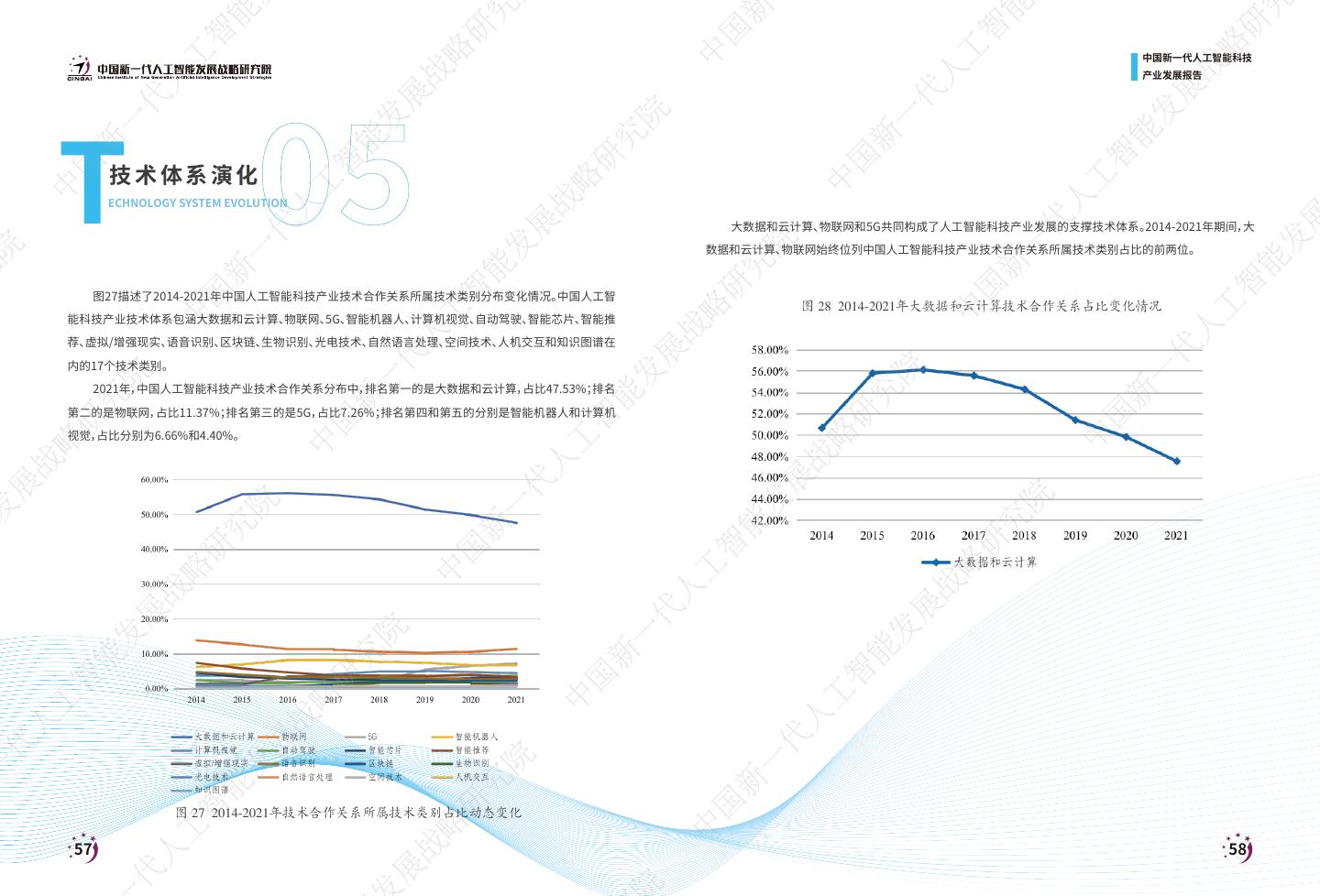

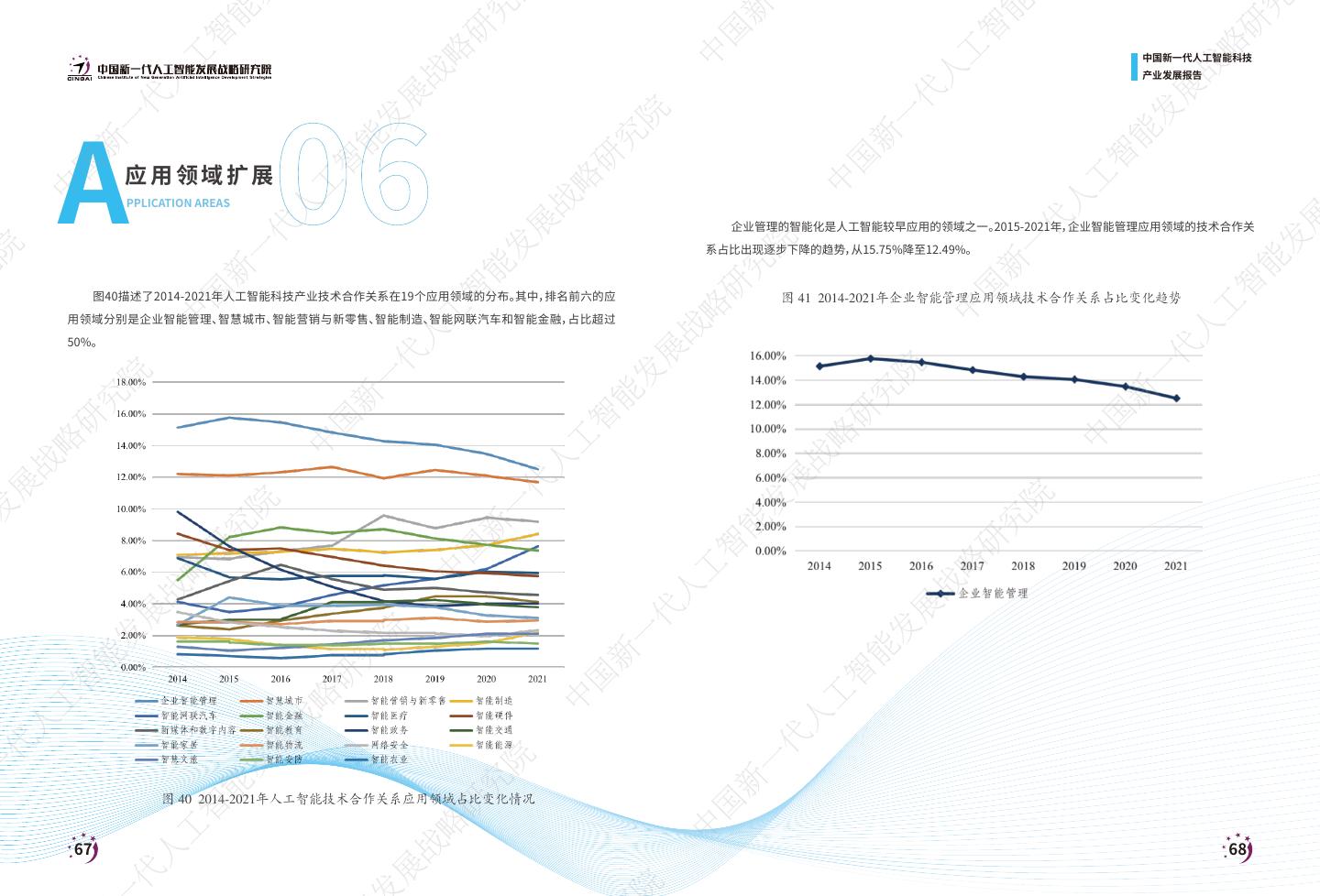

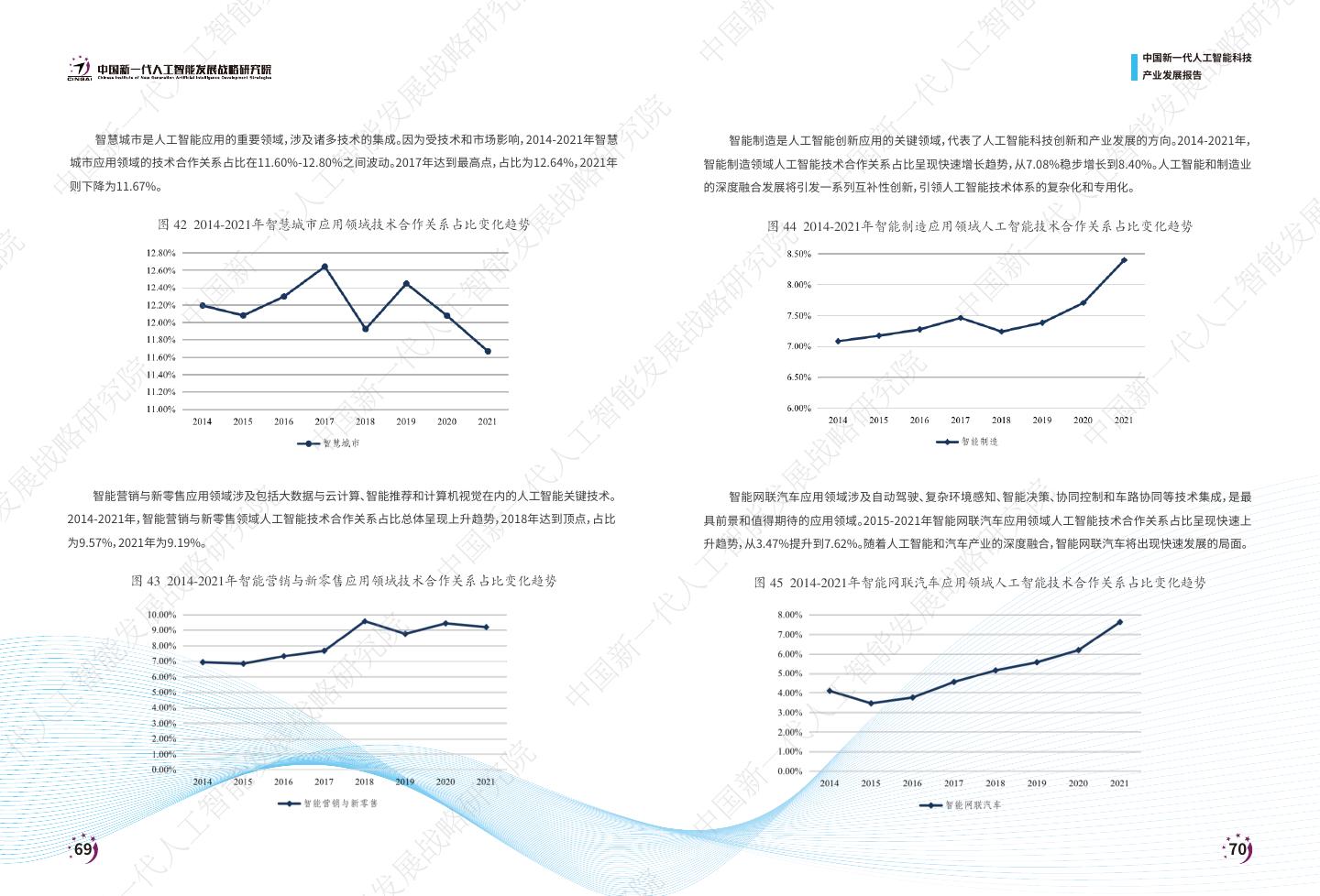

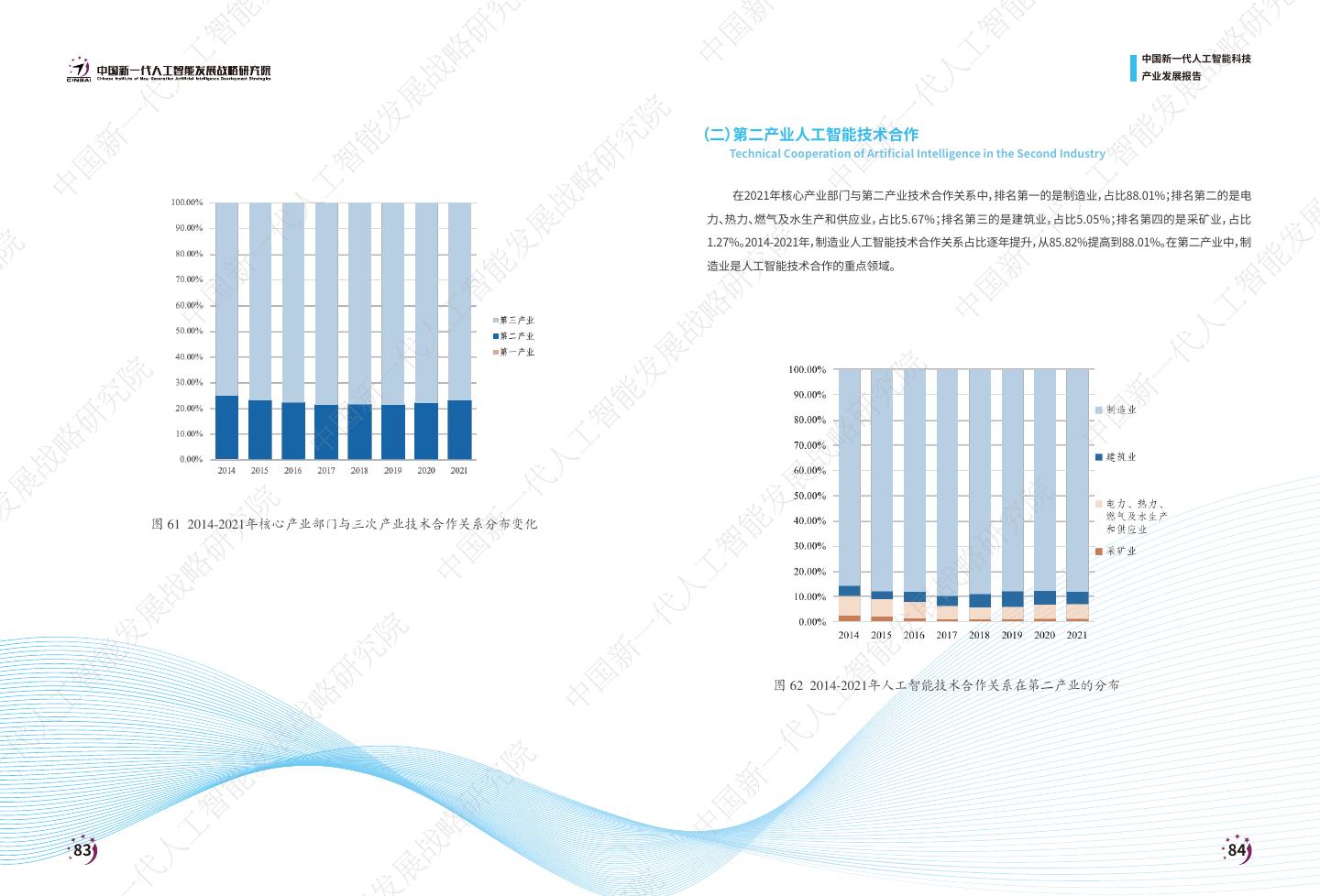

4 . 能 究 新 能 研 智 研 国 智 略 工 中国新一代人工智能科技 略 中 工 战 产业发展报告 人 战 人 展 代 展 代 发 院 一 发 一 安全学”一级学科(学科代码为“1402”)。 包括清华大学和北京大学在内的国内18所高校成为首批集成电路科学与工 北京航空航天大学和中国科学院在内的高校和科研院所,是中国2200家人工智能骨干企业基础研究和核心人力资 能 究 新 能 新 程一级学科博士学位授权点。截至2022年3月,全国共有440所高校设置人工智能本科专业、248所高校设置智能科 本的主要来源方。以微软、英特尔、IBM、高通和英伟达为代表的跨国企业构成了中国人工智能科技产业创新生态的 智 研 国 智 国 学与技术本科专业、387所普通高等学校高等职业教育(专科)设置“人工智能技术服务”专业。 重要组成部分。包括长安汽车和中国银联在内的传统产业企业和政府机构,是人工智能企业的主要赋能对象,为人 工 略 中 工 中 人 以是否主要为人工智能科技产业发展提供研发和服务为依据,本报告共发现包括之江实验室、鹏城实验室和上 工智能的广泛应用提供丰富应用场景。 战 人 展 代 展 海人工智能实验室(浦江实验室)在内的347家人工智能新型创新组织。 新型创新组织不仅具有基础研究和应用开发, 在2200家人工智能骨干企业的核心人力资本中,15.04%毕业于国外高校和科研院所,84.96%毕业于国内高校 代 发 院 一 发 院 一 而且具有市场推广、成果转化、创业孵化和人才培养功能。通过创新生态培育,新型创新组织打通了基础研究、应用 和科研院所;6.49%拥有国外企业和机构工作经验,93.51%拥有国内企业和机构工作的经验。无论是从前期学习经 能 究 新 能 究 新 开发和规模生产之间的创新循环,加速了人工智能基础研究成果的商业化。 验还是前期工作经验来看,中国人工智能科技产业发展所需要的核心人力资本主要来自国内大学、科研机构和企业 智 研 国 智 国 在深科技创新过程中,包括15家国家级人工智能开放创新平台在内的新型平台发挥着关键作用。 新型平台一方 。 同时,在核心人力资本培养上,国外高校、研究机构和企业同样为中国人工智能科技产业的发展做出了重要贡献。 工 略 中 工 中 人 面通过自主创新展开前沿技术研发,另一方面通过产业创业生态建设广泛赋能产业发展。同时,新创企业在人工智 在中国人工智能科技产业发展中,排名前十的投资机构分别为红杉资本中国、IDG资本、经纬中国、深创投、达晨 战 人 代 展 能关键核心技术领域的突破,同样构成了深科技创新的重要推动力量。与商业模式创业不同,人工智能领域的深科 财智、 真格基金、 高瓴资本、 君联资本、 顺为资本、 五源资本。 排名前十的非投资机构分别为腾讯、 联想、 百度、 阿里巴巴、 代 院 一 发 院 一 技创业活动具有如下特征:一是科学家的广泛参与;二是风险资本的持续高投入;三是跨学科、跨组织、跨产业、跨区 京东、小米、奇虎360、海尔、蚂蚁金服、科大讯飞。 尤其是新型平台通过投资新创企业,不断优化和发展平台主导的产 究 新 能 究 新 域和跨领域科技人才的汇聚;四是高度聚焦人工智能科技产业发展中的关键核心技术;五是积极培育创新生态。 业创新生态。 研 国 智 研 国 基于2200家人工智能骨干企业技术、人力资本和投融资三个维度的关系数据,本报告构建了中国人工智能科 中国人工智能科技产业技术体系包括大数据和云计算、物联网、5G、智能机器人、计算机视觉、自动驾驶、智能 略 中 工 略 中 技产业发展动态价值网络图。2021年价值网络的节点总数达到58800个,关系数119044条。2014-2021年价值网络 芯片、智能推荐、虚拟/增强现实、语音识别、区块链、生物识别、光电技术、自然语言处理、空间技术、人机交互和知识 战 人 战 展 的节点总数增加了1.77倍,关系数增加了2.94倍。2014-2021年价值网络的平均聚类系数和平均路径长度指标变化 图谱在内的17类技术,构成了复杂技术体系。 2021年,中国人工智能科技产业技术合作关系分布中,排名第一的技术 代 展 院 发 院 表明,2017年以来中国人工智能科技产业呈现出明显的报酬递增效应。 一 类别是大数据和云计算,占比47.53%;排名第二的是物联网,占比11.37%;排名第三的是5G,占比7.26%;排名第四 发 究 能 究 新 能 从价值网络节点度数中心度的分布看,包括15家国家级人工智能开发创新平台在内的新型平台属于度数中心 和第五的分别是智能机器人和计算机视觉,占比为6.66%和4.40%。 研 智 研 国 度最高的节点类型,是中国人工智能科技产业发展的主导者。适应应用场景的扩张,新型平台通过不断衍生垂直业 2017年以来,5G、智能芯片、自动驾驶、生物识别、自然语言处理和区块链是技术合作关系增长幅度较快的技术 略 工 略 中 务子平台的方式持续推动人工智能和实体经济的融合发展。 类别。 尤其是5G、智能芯片和自动驾驶,是近年来深科技创新和创业最活跃的技术领域。 战 人 战 展 2014-2021年价值网络技术合作关系中,技术赋能关系数快速增长,与技术输入关系数增长差距越拉越大。 与国 作为通用目的技术,人工智能技术赋能广泛分布在19个应用领域。 其中,2021年排名前六的领域分别是企业智 代 展 发 院 内技术输入和赋能关系数相比,国外技术输入和赋能关系数增长速度则相对平缓,这说明中国人工智能科技产业对 一 能管理、智慧城市、智能营销与新零售、智能制造、智能网联汽车和智能金融,占比超过50%。 其中,2017年以来,智能 发 能 究 新 能 国外关键核心技术的依赖程度逐步减弱。 营销和新零售、智能制造、智能网联汽车、智能教育、智慧文旅和智能农业是技术合作关系数增长较快的应用领域。 智 研 国 智 从技术合作关系的度数中心度排名前列的企业看,2017年以来,包括华为、阿里云、百度和腾讯在内的以深科 2200家人工智能骨干企业构成了人工智能科技产业核心产业部门,融合产业部门则由与样本企业存在技术合 工 略 中 工 技创新为导向的新型平台在人工智能和实体经济融合发展过程中发挥着越来越重要的作用。度数中心度排名前列 作关系的传统产业企业构成。2021年,在人工智能技术合作关系中,29.10%的合作对象是核心产业部门内部企业, 人 战 人 的国家级人工智能开放创新平台、基础设施服务商和关键技术开发者,是人工智能领域深科技创新的主导者。 70.90%的合作对象是融合产业部门企业和机构。 从2014-2021年两个产业部门技术合作关系占比变动情况看,核心 代 展 代 院 从价值网络度数中心度排名前二十的关系节点看,包括清华大学、北京大学、哈尔滨工业大学、上海交通大学、 一 产业部门和融合产业部门的技术合作在中国人工智能科技产业发展过程居主导地位,占比从68.24%提高到70.09%。 发 一 究 新 能 研 国 智 略 中 工 03 04 战 人 展 代

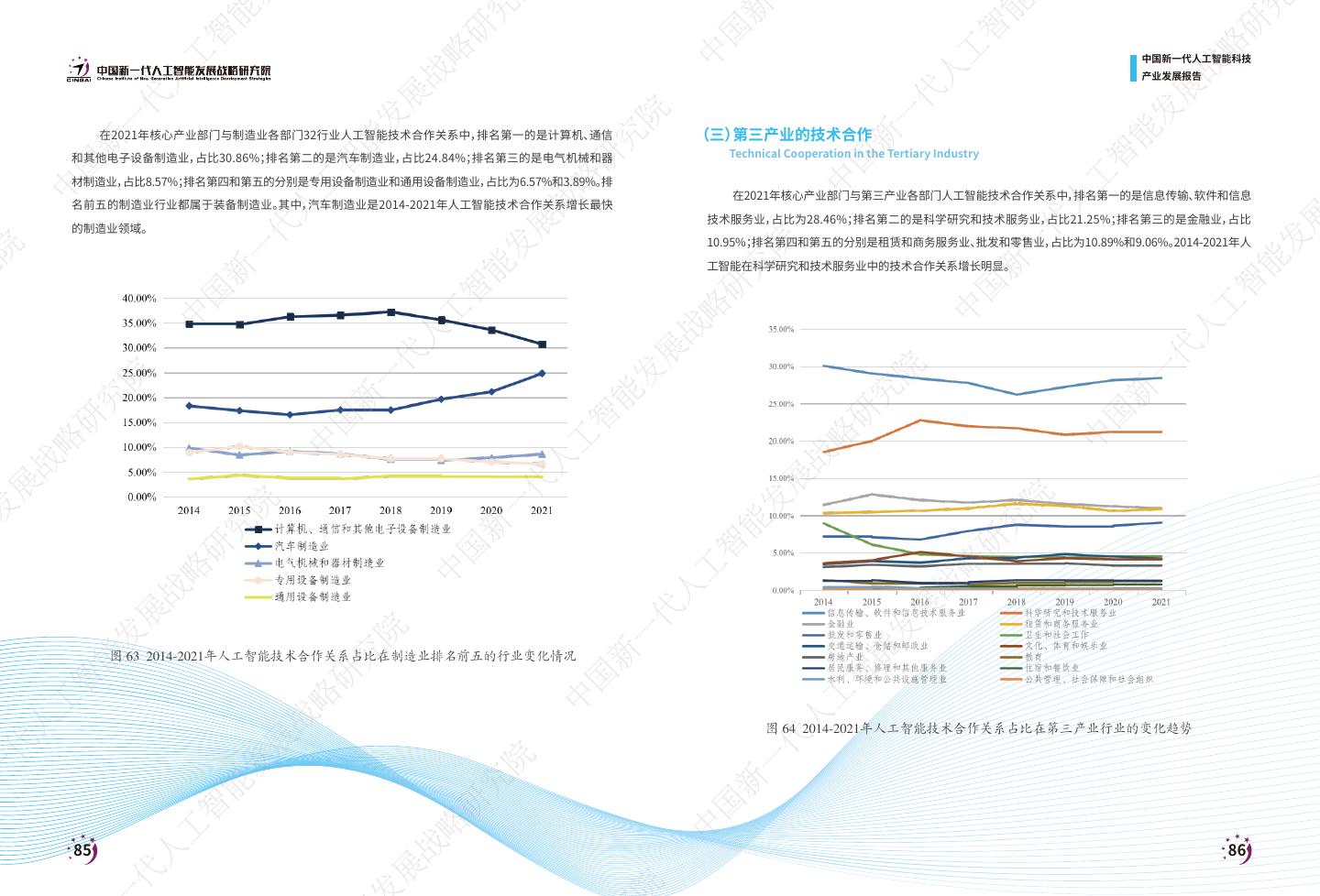

5 . 能 究 新 能 研 智 研 国 智 略 工 中国新一代人工智能科技 略 中 工 战 产业发展报告 人 战 人 展 代 展 代 发 院 一 发 一 2021年核心产业部门与三次产业技术合作关系占比中,排名第一的是第三产业,占比为76.85%;排名第二的是 China is leading the world in the development of the artificial intelligence technology industry. Looking back over 能 究 新 能 新 第二产业,占比为22.74%;排名第三的是第一产业,占比仅为0.41%。到目前为止,人工智能和实体经济的融合发展 the past five years, the development of China’s AI technology industry is driven by Depth Technology innovation, not 智 研 国 智 国 主要分布在第三产业。 随着包括5G在内的新一代信息技术的创新发展,人工智能和第二产业尤其是制造业的深度融 only focusing on building a self-reliant and controllable technology system but also showing obvious social value and 工 略 中 工 中 人 合进程将加快。 战 mission-oriented characteristics. 人 展 代 展 2021年核心产业部门与第二产业技术合作关系占比中,排名第一的是制造业,占比88.01%; 排名第二的是电力、 代 Artificial intelligence belongs to General Purpose Technology and Inclusive Technology. Developing productive 发 院 一 发 院 一 热力、燃气及水生产和供应业,占比5.67%;排名第三的是建筑业,占比5.05%;排名第四的是采矿业,占比1.27%。 forces to achieve common prosperity is the essential requirement of socialism. The development of China’s AI technol- 能 究 新 能 究 新 2014-2021年,在第二产业中制造业人工智能技术合作关系占比逐年提升,从85.82%提高到88.01%。 ogy industry not only creates new social productive forces and activates the development potential of social productive 智 研 国 智 国 2021年核心产业部门与制造业各行业人工智能技术合作关系占比中,排名第一的是计算机、通信和其他电子 forces accumulated in previous industrial revolutions, but also provides conditions for achieving common prosperity 工 略 中 工 中 人 设备制造业,占比30.86%; 排名第二的是汽车制造业,占比24.84%; 排名第三的是电气机械和器材制造业,占比8.57% and sustainable economic and social development. 战 人 代 展 ;排名第四和第五的分别是专用设备制造业和通用设备制造业,占比为6.57%和3.89%。 排名前五的制造业行业均属 In the early stages, China’s digital economy development was driven by business model innovation. While the 代 院 一 发 院 于装备制造业。 一 其中,2014-2021年汽车制造业是人工智能技术合作关系占比增长最快的制造业产业领域。 development of China’s AI technology industry is dominated by Depth Technology innovation. Compared with business 究 新 能 究 新 2021年核心产业部门与第三产业各行业人工智能技术合作关系中,排名第一的是信息传输、软件和信息技术 model innovation, Depth Technology innovation refers to innovative activities based on basic research and the research 研 国 智 研 国 服务业,占比为28.46%;排名第二的是科学研究和技术服务业,占比21.25%;排名第三的是金融业,占比10.95%;排 and development of key and core technologies, to cultivate future industries and build a self-reliant and controllable 略 中 工 略 中 名第四和第五的分别是租赁和商务服务业、批发和零售业,占比为10.89%和9.06%。2014-2021年人工智能在科学 technology system that ensures the continuous improvement of international competitiveness of industries. Depth 战 人 战 展 研究和技术服务业中的技术合作关系占比增长明显。 Technology innovation has triggered flourishing entrepreneurship in this sector. Depth Technology entrepreneurship in 代 展 院 发 院 作为第四次工业革命的核心引擎,人工智能具有通用目的技术和普惠技术双重属性。 一 一方面人工智能通过广泛 发 the field of artificial intelligence is not only manifested by the deep participation of scientists, but also by the simultane- 究 能 究 新 能 赋能引领经济社会全面发展;另一方面随着网络基础设施和智能终端设备的普及,人工智能能够赋能社会的每个成 ous development and positive feedback of basic research, application development, and commercialization. 研 智 研 国 员,创造出更加公平的教育机会和更多的创业、就业机会,把可能出现的“数字鸿沟”转化为“数字红利”。 而人工智能 The entities of Depth Technology innovation and entrepreneurial activities in the field of artificial intelligence not 略 工 略 中 技术的商业和社会价值能否充分发挥,不仅取决于技术本身,而且取决于社会制度。 only include state-led research universities and research institutes but also include new platforms, start-ups, intelligent 战 人 战 展 邓小平提出, “社会主义的本质,是解放生产力,发展生产力,消灭剥削,消除两极分化,最终达到共同富裕。 ”社会 transformation enterprises, and the new type of innovative organizations. Centering on the research and development 代 展 发 院 主义制度为人工智能先进生产力发展创造了条件。 在政府的战略引领下,人工智能科技创新和产业发展表现出更强 一 of key and core technologies, the interdisciplinary, cross-organizational, cross-industrial and cross-regional knowledge, 发 能 究 新 能 的社会使命导向,通过广泛赋能不仅创造商业价值而且创造社会价值。 人工智能在中国的发展不仅能够引领经济高 technology reorganization, and complementary innovation of diverse and heterogeneous innovation entities not only 智 研 国 智 质量发展,而且能够为人类命运共同体的建设和发展做出贡献。 promote the development of the artificial intelligence technology industry but also promote the improvement of the 工 略 中 工 national innovation system and the development of industrial innovation ecosystem. 人 战 人 Since the release and implementation of the“New-generation Artificial Intelligence Development Plan”in 2017, 代 展 代 院 一 China, in the face of the US technology blockage and the impact of the COVID-19 pandemic, has made significant 发 一 究 新 能 研 国 智 略 中 工 05 06 战 人 展 代

6 . 能 究 新 能 研 智 研 国 智 略 工 中国新一代人工智能科技 略 中 工 战 产业发展报告 人 战 人 展 代 展 代 发 院 一 发 一 progress in artificial intelligence technology and industry, which is driven by Depth Technology innovation. The devel- New platforms, including 15 national-level artificial intelligence open innovation platforms, play a key role in the 能 究 新 能 新 opment of the artificial intelligence technology industry is not only manifested by the expansion of the scale of core Depth Technology innovation process. On the one hand, the new platform carries out cutting-edge technology research 智 研 国 智 国 industrial sectors but also by the accelerated integration of artificial intelligence and the economy and society. The key through self-reliant innovation; on the other hand, it extensively empowers industrial development through the 工 略 中 工 中 人 战 driving forces and mechanisms for the development of China’s artificial intelligence technology industry include the construction of industrial entrepreneurship ecology. At the same time, the breakthroughs made by start-ups in key and 人 展 代 展 代 top-level design and strategic guidance of the country, the active response of local governments, the ecological devel- core AI technologies fields also constitute an important driving force for Depth Technology innovation. Different from 发 院 一 发 院 一 opment of industrial innovation led by new platforms, the collaborative innovation of government, industry, university, business model entrepreneurship, Depth Technology entrepreneurship in the field of artificial intelligence has the 能 究 新 能 究 新 research and user, and the intelligent transformation of industry. following characteristics: first, extensive participation of scientists; second, the continuous high investment of venture 智 研 国 智 国 The foundation of AI Depth Technology innovation and entrepreneurship is basic research and high-end talent capital; third, the convergence of interdisciplinary, cross-organizational, cross-industrial, and cross-regional scientific 工 略 中 工 中 人 and technological talents; fourth, a high degree of focus on the key and core technologies in the development of artifi- 战 training. The“New-generation Artificial Intelligence Development Plan”clearly states that it is necessary to improve the 人 代 展 cial intelligence technology industry; fifth, actively cultivate the innovation ecology. 代 discipline layout in the field of artificial intelligence, set up artificial intelligence majors, and promote the construction 院 一 发 院 一 of first-level disciplines in this field. On January 13, 2021, the Academic Degrees Committee of the State Council Based on the relationship data of 2,200 key AI enterprises in three dimensions of technology, human capital, and 究 新 能 究 新 approved the establishment of the interdisciplinary category (disciplines code:“14”), which consists of the first-level investment and financing, this report constructed a dynamic value network map of the development of China’s AI 研 国 智 研 国 disciplines of“Integrated Circuit Science and Engineering”(discipline code:“1401”) and“National Security”(discipline technology industry. In 2021, the total number of nodes of the value network reached 58,800, and the number of 略 中 工 略 中 code:“1402”). Eighteen universities in China, including Tsinghua University and Peking University, have become the first relationships reached 119,044. From 2014 to 2021, the total number of nodes of the value network increased by 1.77 战 人 战 展 batch of first-level doctoral degree programs in integrated circuit science and engineering. By March 2022, a total of 440 times, and the number of relationships increased by 27.62 times. The changes in the average clustering coefficient and 代 展 院 发 院 一 发 colleges and universities across the country have set up artificial intelligence undergraduate majors; 248 colleges and average path length index of value network from 2014 to 2021 indicate that China’s AI technology industry has shown a 究 能 究 新 能 universities have set up intelligent science and technology undergraduate majors; and 387 general colleges and univer- significant increasing return effect since 2017. 研 智 研 国 sities have set up“artificial intelligence technology service”majors in higher vocational education (junior college). From the distribution of degree centrality of value network nodes, the new platforms, including 15 national artifi- 略 工 略 中 Based on whether they mainly provide R&D and services for the development of the artificial intelligence technolo- cial intelligence development and innovation platforms, belong to the node types with the highest degree centrality, 战 人 战 展 gy industry, this report shows that a total of 347 new artificial intelligence innovation organizations are found, including and are the leader in the development of China’s artificial intelligence technology industry. To adapt to the expansion 代 展 发 院 一 of application scenarios, new platforms continue to promote the integration of artificial intelligence and the real econo- 发 Zhejiang Lab, Pengcheng Laboratory, and Shanghai Artificial Intelligence Laboratory (Pujiang Laboratory). The new 能 究 新 能 innovative organizations not only have the functions of basic research and application development but also have the my by constantly generating vertical business sub-platforms. 智 研 国 智 functions of marketing, achievement transformation, business incubation, and talent cultivation. Through the cultiva- In the value network technical partnership from 2014 to 2021, the relationship number of technology empower- 工 略 中 工 tion of innovation ecology, the new innovative organizations smooth the innovation cycle between basic research, ment grew rapidly, and the gap between the relationship number of technology input and technology empowerment 人 战 人 application development, and large-scale production, and accelerate the commercialization of artificial intelligence was widened. The relatively flat growth rate of the relationship number of foreign technology input and foreign empow- 代 展 代 院 basic research results. 一 erment compared to the relationship number of domestic technology input and domestic empowerment indicates that 发 一 究 新 能 研 国 智 略 中 工 07 08 战 人 展 代

7 . 能 究 新 能 研 智 研 国 智 略 工 中国新一代人工智能科技 略 中 工 战 产业发展报告 人 战 人 展 代 展 代 发 院 一 发 一 since 2017, China’s artificial intelligence technology industry has gradually reduced its dependence on foreign key and Hillhouse Capital, Legend Capital, Shunwei Capital, and 5Y Capital. The top ten non-investment institutions are Tencent, 能 究 新 能 新 core technologies. Lenovo, Baidu, Alibaba, JD.com, Xiaomi, Qihoo 360, Haier, Ant Financial, and iFLYTEK. In particular, the new platform 智 研 国 智 国 From the perspective of the top-ranked companies in the degree centrality of technical partnership, since 2017, continuously optimizes and develops the platform-led industrial innovation ecosystem by investing in start-ups. 工 略 中 工 中 人 战 new platforms oriented by Depth Technology innovation, including Huawei, Alibaba Cloud, Baidu, and Tencent, have The technical system of China’s artificial intelligence technology industry includes 17 categories of technologies 人 展 代 展 代 played an increasingly important role in the integration and development of artificial intelligence and the real economy. including big data and cloud computing, Internet of Things, 5G technology, intelligent robots, computer vision, autono- 发 院 一 发 院 一 The national artificial intelligence open innovation platforms, infrastructure service providers, and key technology mous driving, intelligent chips, intelligent recommendation, virtual/augmented reality, speech recognition, blockchain, 能 究 新 能 究 新 developers ranked among the top in degree centrality are the leaders of Depth Technology innovation in the field of biometrics, optoelectronic technology, natural language processing, space technology, human-computer interaction, 智 研 国 智 国 artificial intelligence. and knowledge graphs, constituting a complex technology system. In the distribution of technical partnerships in 工 略 中 工 中 人 China’s artificial intelligence technology industry in 2021, the top technology category was big data and cloud comput- 战 From the perspective of the top 20 relationship nodes in the value network degree centrality, universities and 人 代 展 ing, accounting for 47.53%; the second place was the Internet of Things, accounting for 11.37%; the third was 5G 代 research institutes, including Tsinghua University, Peking University, Harbin Institute of Technology, Shanghai Jiao Tong 院 一 发 院 一 University, Beihang University, and the Chinese Academy of Sciences, are the sources of basic research and core human technology, accounting for 7.26%; the fourth and fifth were intelligent robots and computer vision, accounting for 究 新 能 究 新 capital of 2,200 key artificial intelligence enterprises in China. Multinational artificial intelligence enterprises represent- 6.66% and 4.40% respectively. 研 国 智 研 国 ed by Microsoft, Intel, IBM, Qualcomm, and Nvidia constitute an important part of the innovation ecology of China’s Since 2017, 5G, intelligent chips, autonomous driving, biometrics, natural language processing, and blockchain 略 中 工 略 中 artificial intelligence technology industry. Traditional industrial enterprises and government agencies, including Chan- have been the technology categories with a higher growth rate in technical partnership. In particular, the 5G technology, 战 人 战 展 gan Automobile and China UnionPay, are the main empowerment parties of artificial intelligence enterprises, providing intelligent chips, and autonomous driving have been the most active technology fields in Depth Technology innovation 代 展 院 发 院 一 发 rich application scenarios for the wide application of artificial intelligence. and entrepreneurship in recent years. 究 能 究 新 能 In the core human capital of 2,200 key artificial intelligence enterprises, 15.04% of them graduated from foreign As a general purpose technology, artificial intelligence technology empowerment is widely distributed in 19 appli- 研 智 研 国 universities and research institutes, and 84.96% from domestic universities and research institutes; while 6.49% of them cation areas. Among them, the top six fields in 2021 were enterprise intelligent management, smart city, intelligent 略 工 略 中 gain working experience from foreign enterprises and institutions, and 93.51% gain from domestic enterprises and marketing and new retail, intelligent manufacturing, intelligent connected vehicle, and intelligent finance, accounting 战 人 战 展 institutions. Whether it is from the previous learning experience or work experience, the core human capital needed for for more than 50%. Among them, intelligent marketing and new retail, intelligent manufacturing, intelligent connected 代 展 发 院 一 vehicle, smart education, smart cultural tourism, and smart agriculture have been the application areas with the rapid 发 the development of China’s artificial intelligence technology industry mainly comes from domestic universities, scien- 能 究 新 能 tific research institutions, and enterprises. At the same time, foreign universities, research institutions, and enterprises growth in the number of technical partnerships since 2017. 智 研 国 智 have also made important contributions to the development of China’s artificial intelligence technology industry in the The 2,200 key artificial intelligence enterprises constitute the core industrial sector of the artificial intelligence 工 略 中 工 cultivation of core human capital. technology industry, and the integration industrial sector consists of traditional industry enterprises with which the 人 战 人 In the development of China’s artificial intelligence technology industry, the top ten investment institutions are sample enterprises have technical partnerships. In 2021, in the AI technical partnerships, 29.10% of the partners were 代 展 代 院 Sequoia Capital China, IDG Capital, Matrix Partners China, Shenzhen Capital Group, Fortune Capital, ZhenFund, 一 enterprises within the core industrial sector, and 70.90% of partners were enterprises and institutions in the integration 发 一 究 新 能 研 国 智 略 中 工 09 10 战 人 展 代

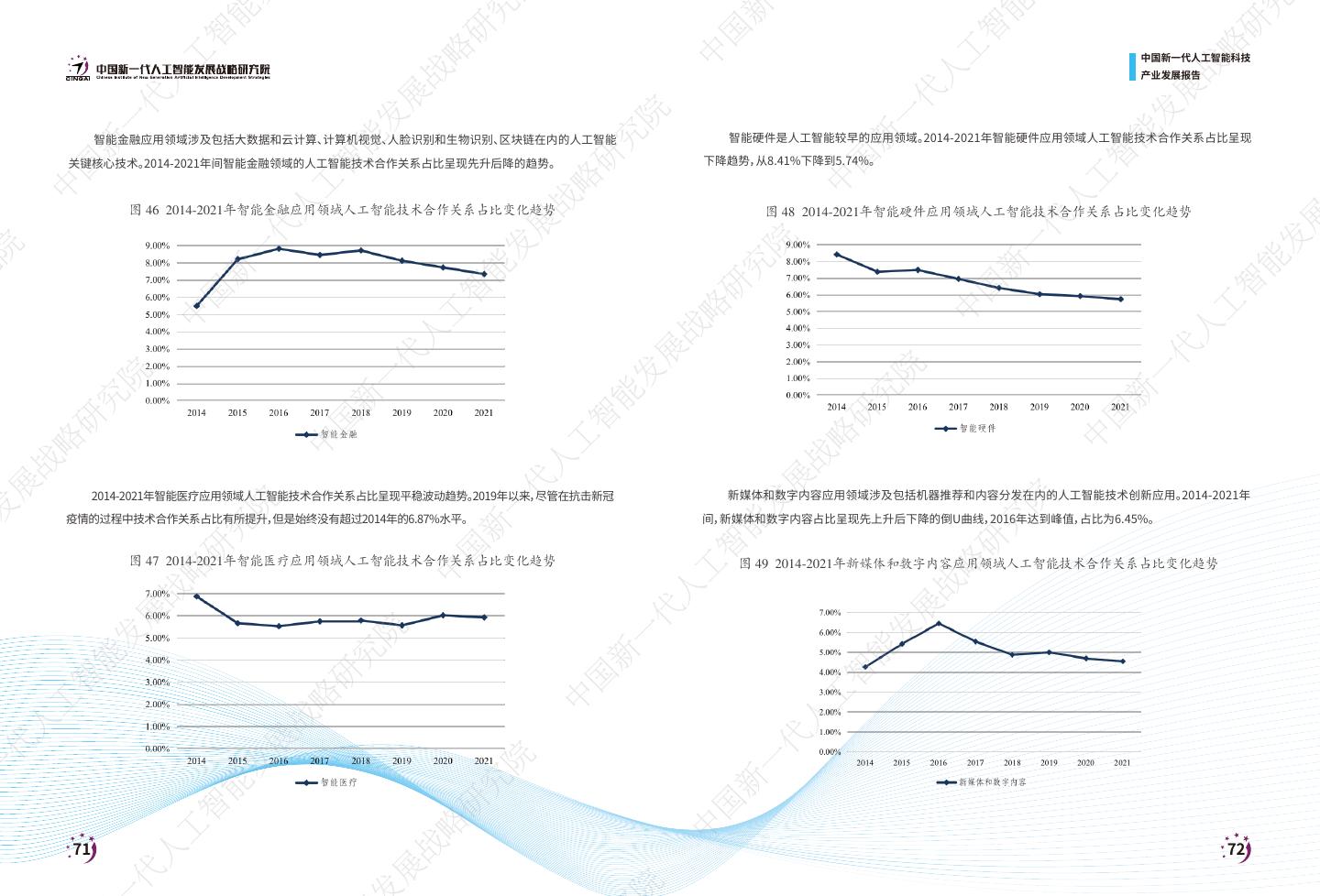

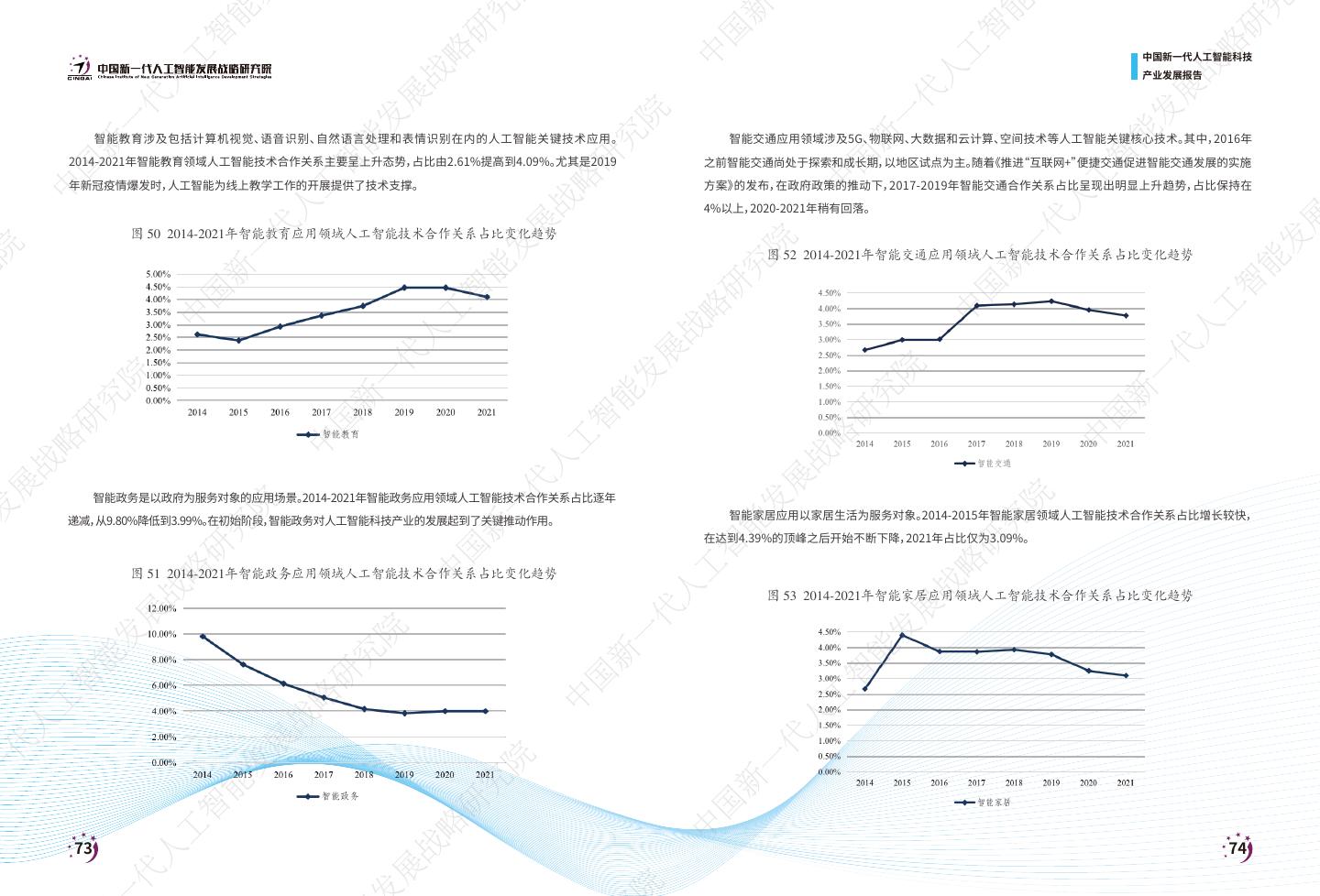

8 . 能 究 新 能 研 智 研 国 智 略 工 中国新一代人工智能科技 略 中 工 战 产业发展报告 人 战 人 展 代 展 代 发 院 一 发 一 industrial sector. According to the changes in the proportion of technical partnership between the two industrial sectors 21.25%; the third was the financial industry, accounting for 10.95%; the fourth and fifth places were leasing and 能 究 新 能 新 from 2014 to 2021, the technical partnership between core industrial sectors and integration industrial sectors was business services, wholesale and retail, accounting for 10.89% and 9.06% respectively. From 2014 to 2021, the propor- 智 研 国 智 国 dominant in the development process of China’s artificial intelligence technology industry, with the proportion increas- tion of technical partnerships of artificial intelligence in scientific research and the technical service industry increased 工 略 中 工 中 人 战 ing from 68.24% to 70.09%. significantly. 人 展 代 展 代 In 2021, in the proportion of technical partnerships between the core industrial sector and the three industries, the As the core engine of the fourth industrial revolution, artificial intelligence has dual attributes of general purpose 发 院 一 发 院 一 tertiary industry ranked first, accounting for 76.85%; the second was the secondary industry, accounting for 22.74%; the technology and inclusive technology. On the one hand, artificial intelligence leads the all-round development of the 能 究 新 能 究 新 third was the primary industry, accounting for only 0.41%. Up to now, the integrated development of artificial intelli- economy and society through extensive empowerment; on the other hand, with the popularization of network 智 研 国 智 国 gence and the real economy has mainly been distributed in the tertiary industry. With the innovative development of the infrastructure and intelligent terminal equipment, artificial intelligence can empower every member of the society, 工 略 中 工 中 人 create more fair educational opportunities and more entrepreneurial and employment opportunities, and turn the 战 new generation of information technology including 5G, the deep integration of artificial intelligence and the secondary 人 代 展 possible“digital divide”into“digital dividend”. Whether the commercial and social value of artificial intelligence 代 industry, especially the manufacturing industry, will be accelerated. 院 一 发 院 一 In 2021, among the technical partnerships between the core industrial sector and the secondary industry, the technology can be fully realized depends not only on the technology itself but also on the social system. 究 新 能 究 新 manufacturing industry ranked first, accounting for 88.01%; the second place was the electricity, heat, gas, and water Deng Xiaoping proposed that“the essence of socialism is to liberate and develop productive forces, eliminate 研 国 智 研 国 production and supply industry, accounting for 5.67%; the third place was the construction industry, accounting for exploitation and polarization, and finally achieve common prosperity. The socialist system creates conditions for the 略 中 工 略 中 5.05%; the fourth place was the mining industry, accounting for 1.27%. From 2014 to 2021, the proportion of artificial development of advanced productive forces of artificial intelligence.”Under the strategic guidance of the Chinese 战 人 战 展 intelligence technical partnerships in the manufacturing industry increased year by year, from 85.82% to 88.01%. government, artificial intelligence technology innovation and industrial development show a stronger social mission 代 展 院 发 院 一 发 In 2021, in the proportion of artificial intelligence technical partnerships between core industrial sectors and orientation, creating not only commercial value but also social value through extensive empowerment. The develop- 究 能 究 新 能 various sectors in the manufacturing industry, the computer, communication, and other electronic equipment manu- ment of artificial intelligence in China can not only lead overall development of the economy and society, but also 研 智 研 国 facturing industries ranked first, accounting for 30.86%; the second place was the automobile manufacturing industry, contribute to the construction and development of a community with shared future for mankind. 略 工 略 中 accounting for 24.84%; the third place was the electrical machinery and equipment manufacturing industry, accounting 战 人 战 展 for 8.57%; the fourth and fifth places were special equipment manufacturing and general equipment manufacturing, 代 展 发 院 一 发 accounting for 6.57% and 3.89% respectively. The top five manufacturing industries belonged to the equipment manu- 能 究 新 能 facturing industry. Among them, from 2014 to 2021, the automobile manufacturing industry was the manufacturing 智 研 国 智 industry with the fastest growth in the proportion of artificial intelligence technical partnerships. 工 略 中 工 In 2021, among the artificial intelligence technical partnerships between the core industrial sector and various 人 战 人 sectors in the tertiary industry, the information transmission, software, and information technology services ranked 代 展 代 院 first, accounting for 28.46%; the second was the scientific research and technical service industry, accounting for 一 发 一 究 新 能 研 国 智 略 中 工 11 12 战 人 展 代

9 . 能 究 一 发 院 代 展 人 战 工 略 中 智 研 国 能 究 新 发 院 一 代 展 代 人 战 人 工 略 中 工 智 研 国 智 能 究 新 能 发 院 一 展 代 战 人 略 中 工 研 国 智 究 新 能 院 一 发 展 代 展 战 人 战 略 中 工 略 研 国 智 研 究 新 能 究 院 一 发 代 展 人 战 中 工 略 国 智 研 新 能 究 一 发 院 代 展 人 战 中 工 略 中 国 智 研 国 新 能 究 新 一 发 院 代 展 01 人 战 工 略 中 智 研 国 能 究 新 发 院 一 展 代 战 人 略 中 工 研 国 智 究 新 能 引言和研究方法 INTRODUCTION AND RESEARCH METHODS 院 一 代 人 中 工 国 智 新 能 一 发 代 展 产业发展报告 人 战 工 略 中国新一代人工智能科技 智 研 能 发 展

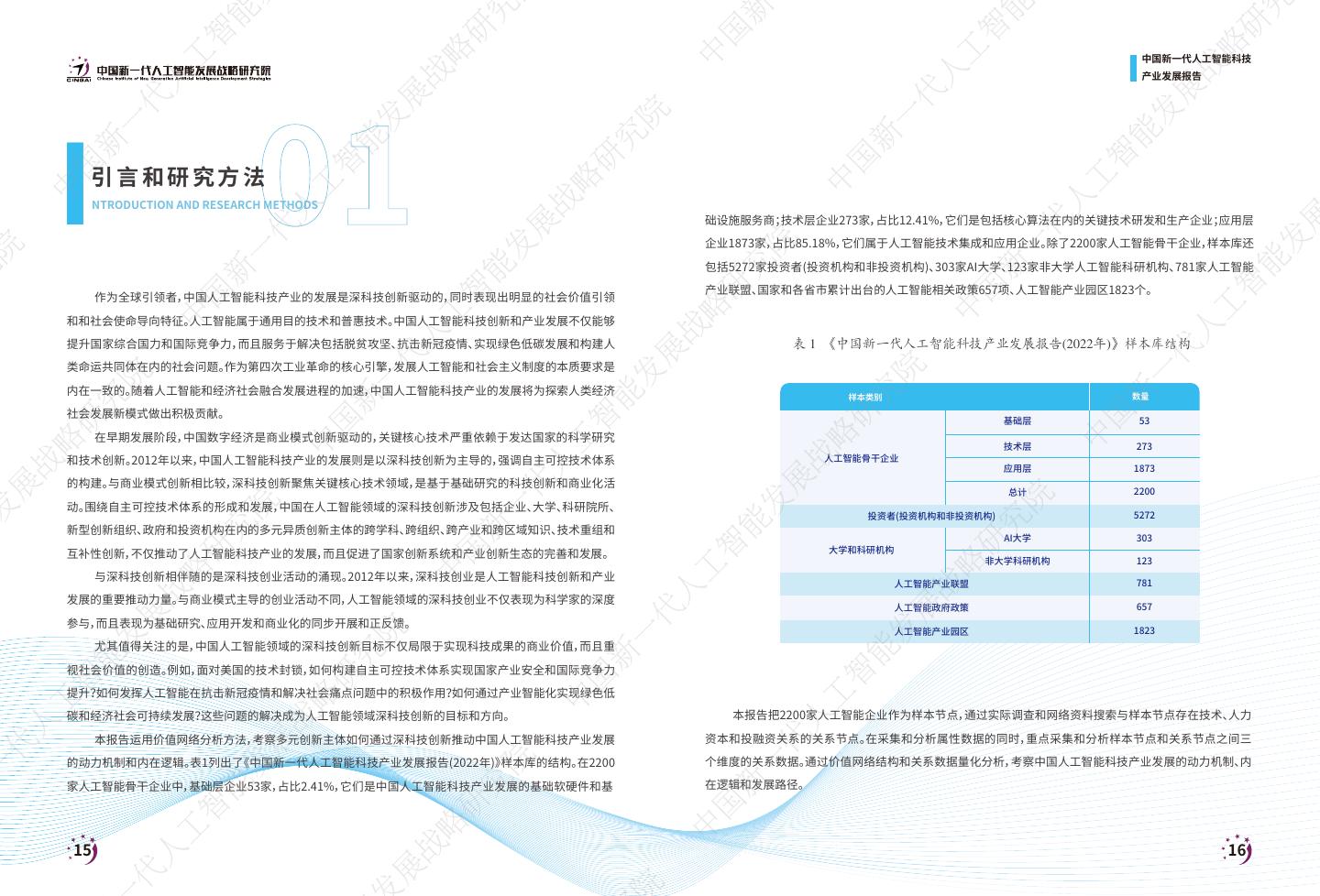

10 . 能 究 新 能 研 智 研 I 国 智 略 工 中国新一代人工智能科技 略 中 工 战 产业发展报告 人 战 人 展 代 展 代 发 院 一 发 一 能 究 新 能 新 引言和研究方法 智 研 国 智 国 工 略 中 工 中 NTRODUCTION AND RESEARCH METHODS 人 战 人 础设施服务商;技术层企业273家,占比12.41%,它们是包括核心算法在内的关键技术研发和生产企业;应用层 展 代 展 代 企业1873家,占比85.18%,它们属于人工智能技术集成和应用企业。 除了2200家人工智能骨干企业,样本库还 发 院 一 发 院 一 包括5272家投资者(投资机构和非投资机构)、303家AI大学、123家非大学人工智能科研机构、781家人工智能 能 究 新 能 究 新 产业联盟、国家和各省市累计出台的人工智能相关政策657项、人工智能产业园区1823个。 智 研 作为全球引领者,中国人工智能科技产业的发展是深科技创新驱动的,同时表现出明显的社会价值引领 国 智 国 工 略 中 和和社会使命导向特征。 人工智能属于通用目的技术和普惠技术。 中国人工智能科技创新和产业发展不仅能够 工 中 人 战 提升国家综合国力和国际竞争力,而且服务于解决包括脱贫攻坚、抗击新冠疫情、实现绿色低碳发展和构建人 人 表 1 《中国新一代人工智能科技产业发展报告(2022年)》样本库结构 代 展 代 类命运共同体在内的社会问题。 作为第四次工业革命的核心引擎,发展人工智能和社会主义制度的本质要求是 院 一 发 院 内在一致的。 一 随着人工智能和经济社会融合发展进程的加速,中国人工智能科技产业的发展将为探索人类经济 样本类别 数量 究 新 能 究 新 社会发展新模式做出积极贡献。 基础层 53 研 国 智 研 国 在早期发展阶段,中国数字经济是商业模式创新驱动的,关键核心技术严重依赖于发达国家的科学研究 略 中 技术层 273 工 略 中 和技术创新。 2012年以来,中国人工智能科技产业的发展则是以深科技创新为主导的,强调自主可控技术体系 人工智能骨干企业 战 应用层 1873 人 战 的构建。与商业模式创新相比较,深科技创新聚焦关键核心技术领域,是基于基础研究的科技创新和商业化活 展 代 总计 2200 展 动。围绕自主可控技术体系的形成和发展,中国在人工智能领域的深科技创新涉及包括企业、大学、科研院所、 院 发 院 一 5272 发 投资者(投资机构和非投资机构) 新型创新组织、政府和投资机构在内的多元异质创新主体的跨学科、跨组织、跨产业和跨区域知识、技术重组和 究 能 究 新 能 AI大学 303 研 互补性创新,不仅推动了人工智能科技产业的发展,而且促进了国家创新系统和产业创新生态的完善和发展。 大学和科研机构 智 研 国 非大学科研机构 123 略 与深科技创新相伴随的是深科技创业活动的涌现。 2012年以来,深科技创业是人工智能科技创新和产业 工 略 中 人工智能产业联盟 781 战 发展的重要推动力量。 与商业模式主导的创业活动不同,人工智能领域的深科技创业不仅表现为科学家的深度 人 战 人工智能政府政策 657 展 代 参与,而且表现为基础研究、应用开发和商业化的同步开展和正反馈。 展 人工智能产业园区 1823 发 院 尤其值得关注的是,中国人工智能领域的深科技创新目标不仅局限于实现科技成果的商业价值,而且重 一 发 能 究 新 能 视社会价值的创造。例如,面对美国的技术封锁,如何构建自主可控技术体系实现国家产业安全和国际竞争力 智 研 国 智 提升?如何发挥人工智能在抗击新冠疫情和解决社会痛点问题中的积极作用?如何通过产业智能化实现绿色低 工 略 中 工 碳和经济社会可持续发展?这些问题的解决成为人工智能领域深科技创新的目标和方向。 本报告把2200家人工智能企业作为样本节点,通过实际调查和网络资料搜索与样本节点存在技术、人力 人 战 人 本报告运用价值网络分析方法,考察多元创新主体如何通过深科技创新推动中国人工智能科技产业发展 资本和投融资关系的关系节点。在采集和分析属性数据的同时,重点采集和分析样本节点和关系节点之间三 代 展 代 的动力机制和内在逻辑。 表1列出了《中国新一代人工智能科技产业发展报告(2022年)》样本库的结构。 在2200 个维度的关系数据。 通过价值网络结构和关系数据量化分析,考察中国人工智能科技产业发展的动力机制、内 院 一 发 一 家人工智能骨干企业中,基础层企业53家,占比2.41%,它们是中国人工智能科技产业发展的基础软硬件和基 在逻辑和发展路径。 究 新 能 研 国 智 略 中 工 15 16 战 人 展 代

11 . 能 究 一 发 院 代 展 人 战 工 略 中 智 研 国 能 究 新 发 院 一 代 展 代 人 战 人 工 略 中 工 智 研 国 智 能 究 新 能 发 院 一 展 代 战 人 略 中 工 研 国 智 究 新 能 院 一 发 展 代 展 战 人 战 略 中 工 略 研 国 智 研 究 新 能 究 院 一 发 代 展 人 战 中 工 略 国 智 研 新 能 究 一 发 院 代 展 人 战 中 工 略 中 国 智 研 国 新 能 究 新 一 发 院 代 展 02 人 战 工 略 中 智 研 国 能 究 新 发 院 一 展 代 战 人 略 中 工 研 国 智 究 新 能 院 一 代 人 中 工 国 智 新 能 一 发 代 展 产业发展报告 人 战 工 略 人工智能科技产业发展五年回顾 中国新一代人工智能科技 智 研 FIVE-YEAR REVIEW OF ARTIFICIAL INTELLIGENCE TECHNOLOGY INDUSTRY DEVELOPMENT 能 发 展

12 . 能 究 新 能 研 智 研 F 国 智 略 工 中国新一代人工智能科技 略 中 工 战 产业发展报告 人 战 人 展 代 展 代 发 院 一 发 一 能 究 新 能 新 人工智能科技产业发展五年回顾 智 研 国 智 国 工 略 中 工 中 IVE-YEAR REVIEW OF ARTIFICIAL INTELLIGENCE TECHNOLOGY INDUSTRY 人 战 人 DEVELOPMENT 248所高校设置智能科学与技术本科专业、 387所普通高等学校高等职业教育(专科)设置 “人工智能技术服务” 专 展 代 展 代 发 业。 院 一 发 院 一 能 为了推动人工智能学科建设,国务院学位委员会批准设立“交叉学科”门类(门类代码为“14” ),下设“集成 究 新 能 究 新 智 研 电路科学与工程”一级学科(学科代码为“1401”)和“国家安全学”一级学科(学科代码为“1402”)。 2021年4月22 国 自2017年《新一代人工智能发展规划》发布以来,面对美国技术封锁和新冠疫情冲击,中国人工智能科技 智 国 工 略 中 和产业发展取得了重大进展。 人工智能科技产业发展不仅表现为核心产业部门规模的扩张[1],而且表现为人工 日,清华大学成立集成电路学院。7月14日,华中科技大学未来技术学院和集成电路学院正式揭牌成立。7月15 工 中 人 战 日,北京大学宣布成立集成电路学院。 其中,清华大学集成电路学院在国内首次提出“1+N”联合机制,打破学科 人 智能和经济社会的加速融合。 代 展 代 作为第四次工业革命的核心引擎,人工智能为发达国家保持国际竞争优势和后发国家实现赶超创造了条 壁垒,强化交叉融合,聚焦集成电路全产业链,布局微电子科学、集成电路设计方法学与EDA、集成电路设计与 院 一 发 院 一 件。对于后发国家而言,基于新科技革命实现赶超不仅源于技术领域的突破性创新,更重要的是技术经济范式 应用、集成电路器件与制造工艺、MEMS与微系统、封装与系统集成、集成电路专用装备和集成电路专用材料等 究 新 能 究 新 变迁的结果。 [2] 构建与人工智能技术体系变革和技术经济范式变迁相适应的国家创新系统,是加速人工智能科 研究方向。 包括清华大学和北京大学在内的国内18所高校成为全国首批集成电路科学与工程一级学科博士学 研 国 智 研 国 技产业成长和实现经济高质量发展的关键。 位授权点,广泛分布在北京、上海、江苏、浙江、福建、湖北、广东、四川和陕西等省市。 略 中 工 略 中 与工业时代不同,培育富有活力的产业创新生态是发展和完善与人工智能技术体系变革相适应的国家创 积极响应国家重大战略需求,高校在人工智能基础研究和底层技术开发领域的布局取得一系列成果。近 战 人 战 新系统的焦点。 以推进人工智能和经济社会深度融合为逻辑主线,产业创新生态的发展涉及多元异质创新主体 两年来,我国14所高校在芯片领域取得了包括小尺寸晶体管、量子芯片、光刻技术和设备、新材料在内的17项 展 代 展 的跨学科、跨组织、跨产业和跨区域知识、技术重组和互补性创新。国家的顶层设计和战略引领、地方政府的积 关键技术突破。 院 发 院 一 发 无论是在人工智能基础研究和应用开发还是在人才培养方面,高校和企业之间的产学研合作成为推动人 究 极响应、新型平台主导的产业创新生态发展、政产学研用协同创新和产业智能化加速转型,是中国人工智能科 能 究 新 能 研 技产业发展的关键动力和机制。 工智能科技创新和产业发展的重要机制。例如,在人工智能和集成电路学院的建设和发展上,国内高校纷纷通 智 研 国 略 中国人工智能科技产业的发展是深科技创新驱动的。与商业模式创新相比较,深科技创新是指基于基础 过与包括华为、中芯国际、腾讯和比亚迪在内的前沿企业合作,加速科学研究和人才培养。 工 略 中 战 人工智能属于通用目的技术(General Purpose Technologies,GPTs)。 人工智能和经济社会的融合发展 人 研究和底层技术研发的科学和技术创新活动,目的是构建培育未来产业和保障产业国际竞争力持续提升的自 战 展 代 主可控技术体系。 对人工智能科技产业而言,深科技创新强调加强基础软硬件和关键核心技术领域的研发活动。 涉及多元异质创新主体的跨学科、跨组织、跨产业和跨区域知识、技术重组和互补性创新。 包括工业实验室、研 展 发 院 一 究型大学和科研院所在内的传统创新组织难以适应人工智能技术体系变革的需要,具有平台属性的新型创新 发 同时,与深科技创新相对应的是深科技创业。 人工智能领域的深科技创新和创业活动的主体不仅包括政府主导 能 究 新 能 的研究型大学和科研院所,而且包括新型平台、新型创新组织[3]、人工智能新创企业和智能化转型企业。 组织成为创新组织发展的前沿。 智 研 国 智 基础研究和高端人才培养是人工智能深科技创新和创业的基础。 《新一代人工智能发展规划》明确提出, 为了适应智能经济条件下创新组织发展的需要,在总结前期建设经验的基础上,2019年科技部印发了《关 工 略 中 工 完善人工智能领域学科布局,设立人工智能专业,推动人工智能领域一级学科建设。 为了落实规划,2018年4月 于促进新型研发机构发展的指导意见》 ,为人工智能新型创新组织的发展创造了条件。 [4] 以是否主要为人工智 人 战 人 教育部印发了《高等学校人工智能创新行动计划》 ,2020年1月,教育部、发改委、财政部联合发布《关于 “双一流” 能科技产业发展提供研发和服务为依据,本报告共发现347家人工智能新型创新组织。 人工智能新型创新组织 代 展 代 建设高校促进学科融合加快人工智能领域研究生培养的若干意见》。两个文件提出了包括人工智能专业设置、 包括两种类型:一类是2017年之后创建的专门从事人工智能基础研究和关键共性技术研发的新型创新组织。 院 一 发 一 学科发展、人才培养和科技创新在内的系统方案。 截至2022年3月,全国共有440所高校设置人工智能本科专业、 例如,之江实验室、鹏城实验室和浦江实验室;另一类则是2017年之前创建的新型研发机构,通过设立人工智 究 新 能 研 国 智 略 中 工 19 20 战 人 展 代

13 . 能 究 新 能 研 智 研 国 中国新一代人工智能科技 智 略 工 产业发展报告 略 中 工 战 人 战 人 展 代 展 代 发 院 一 发 一 能研发部门发展而来的人工智能新型创新组织。 例如,中科院深圳先进技术研究院。 能 究 新 能 新 新型创新组织不仅具有基础研究和应用开发功能,而且具有市场推广、成果转化、创业孵化和人才培养功 智 研 国 智 国 到目前为止,对中国人工智能科技产业发展规模和增长速度的统计仍然缺乏一致的指标体系。 作为参考,德勤2021年《中 能。 通过创新生态建设,新型创新组织打通了基础研究、应用开发和规模生产之间的创新循环,加速了人工智能 [1] 工 略 中 国成长型AI企业研究报告》的统计数据显示,2017-2020年我国人工智能产业规模从709亿元增加到1608亿元,年均增速30%左 工 中 基础研究成果的商业化进程。同时,新型创新组织充分发挥政府和市场两种资源配置机制,实现了创新资源的 右。 人 战 人 有效配置,降低了基础研究和关键共性技术开发的技术和市场双重不确定性,加速了知识和技术扩散,促进了 展 代 展 代 [2] [英]克里斯托夫·弗里曼. 技术政策与经济绩效:日本国家创新系统的经验[M],张宇轩译,东南大学出版社,2008. 发 新创企业和科技型中小企业的成长。 院 一 发 院 一 新型创新组织包括人工智能领域相关的新型研发机构和人工智能实验室。 例如,之江实验室、 鹏城实验室和浦江实验室。 能 在深科技创新过程中,包括15家国家级人工智能开放创新平台在内的新型平台是关键推动者。新型平台 究 [3] 新 能 究 新 智 研 属于产业赋能型平台,部分来自传统交易平台的转型升级。 中国的互联网产业起步于国外互联网基础研究和关 国 智 科技部火炬中心的统计数据显示,截至2020年底,全国新型研发机构数量达到2140家,主要为包括新一代信息技术、新 国 [4] 工 材料、高端装备制造和生物医药在内的新兴科技产业提供服务。其中,为新一代信息技术产业提供研发服务的机构数量占比为 略 中 键技术的应用,属于典型的商业模式创新。随着业务发展和应用领域扩张,互联网平台企业开始步入深科技创 工 中 33.69%,占比排名第一;排名第二的是新材料,占比31.21%;排名第三的是高端装备制造产业,占比31.12%;排名第四至六的分 人 战 新领域,转型升级为具有产业赋能功能的新型平台。依托数据生态和应用场景优势,平台企业把深科技创新的 人 别是生物医药、节能环保和新能源产业,占比分别为25.65%、17.76%和6.31%。 代 展 代 重点放在基础和关键核心技术领域。 例如,华为、阿里巴巴、百度和腾讯先后在操作系统、智能芯片、底层架构和 院 一 发 院 一 网络基础科技领域进行研发。在关键核心技术自主可控的条件下,通过培育和构建开源创新生态,新型平台帮 究 新 能 究 新 助开发者快速实现AI概念和创意,赋能产业智能化升级。 研 国 智 研 国 新创企业在中国人工智能关键核心技术领域的攻坚克难,同样构成了深科技创新浪潮的重要力量。在深 略 中 工 略 中 科技创新和创业活动活跃的AI芯片领域,近年来涌现出包括壁仞科技、沐曦集成电路、摩尔线程、天数智芯和登 战 人 战 临科技在内的一批新创企业。创建于2019年9月的上海壁仞科技的融资规模达到47亿元,估值超过100亿元。 展 代 展 2022年3月31日,壁仞科技宣布首款基于自主原创芯片架构开发的GPU芯片BR100系列一次点亮成功。 院 发 院 一 发 与商业模式创新不同,人工智能领域的深科技创业活动具有如下特征:一是科学家的广泛参与和产学研 究 能 究 新 能 研 协同;二是风险资本的持续高投入;三是跨学科、跨组织、跨产业和跨领域高端人才的汇聚; 四是聚焦人工智能 智 研 国 略 科技产业发展中的关键核心技术;五是重视开放和开源创新生态的构建。 工 略 中 战 传统制造企业的智能化转型同样是人工智能领域深科技创新的重要推动者。传统制造企业,尤其是龙头 人 战 展 代 企业的智能化转型更多地聚焦在智能装备领域。产品的智能化和生产的智能化带动了智能机器人技术创新和 展 发 院 一 发 应用。 同时,传统制造企业的智能化转型为中小企业和新创企业的深科技创业创造了条件。 能 究 新 能 尽管取得了显著的成绩,中国人工智能科技产业的发展同样面临前所未有的困难。 其中,国外技术封锁是 智 研 国 智 中国人工智能科技创新和产业发展面临的挑战之一。 围绕着关键核心技术研发,如何加强基础研究实现关键核 工 略 中 工 心技术的突破,是研究型大学、科研院所、企业和政府共同面对的问题。同时,如何形成适应深科技创新和创业 人 战 人 浪潮的基础研究、人才培养、组织、政策和治理体系,构建自主可控技术体系和更加开放的创新生态,同样是中 代 展 代 国人工智能科技创新和产业发展亟待解决的难题。 院 一 发 一 究 新 能 研 国 智 21 22 略 中 工 战 人 展 代

14 . 能 究 一 发 院 代 展 人 战 工 略 中 智 研 国 能 究 新 发 院 一 代 展 代 人 战 人 工 略 中 工 智 研 国 智 能 究 新 能 发 院 一 展 代 战 人 略 中 工 研 国 智 究 新 能 院 一 发 展 代 展 战 人 战 略 中 工 略 研 国 智 研 究 新 能 究 院 一 发 代 展 人 战 中 工 略 国 智 研 新 能 究 一 发 院 代 展 人 战 中 工 略 中 国 智 研 国 新 能 究 新 一 发 院 代 展 03 人 战 工 略 中 智 研 国 能 究 新 发 院 一 展 代 战 人 略 中 工 研 国 智 人工智能企业 究 新 能 院 一 ARTIFICIAL INTELLIGENCE ENTERPRISES 代 人 中 工 国 智 新 能 一 发 代 展 产业发展报告 人 战 工 略 中国新一代人工智能科技 智 研 能 发 展

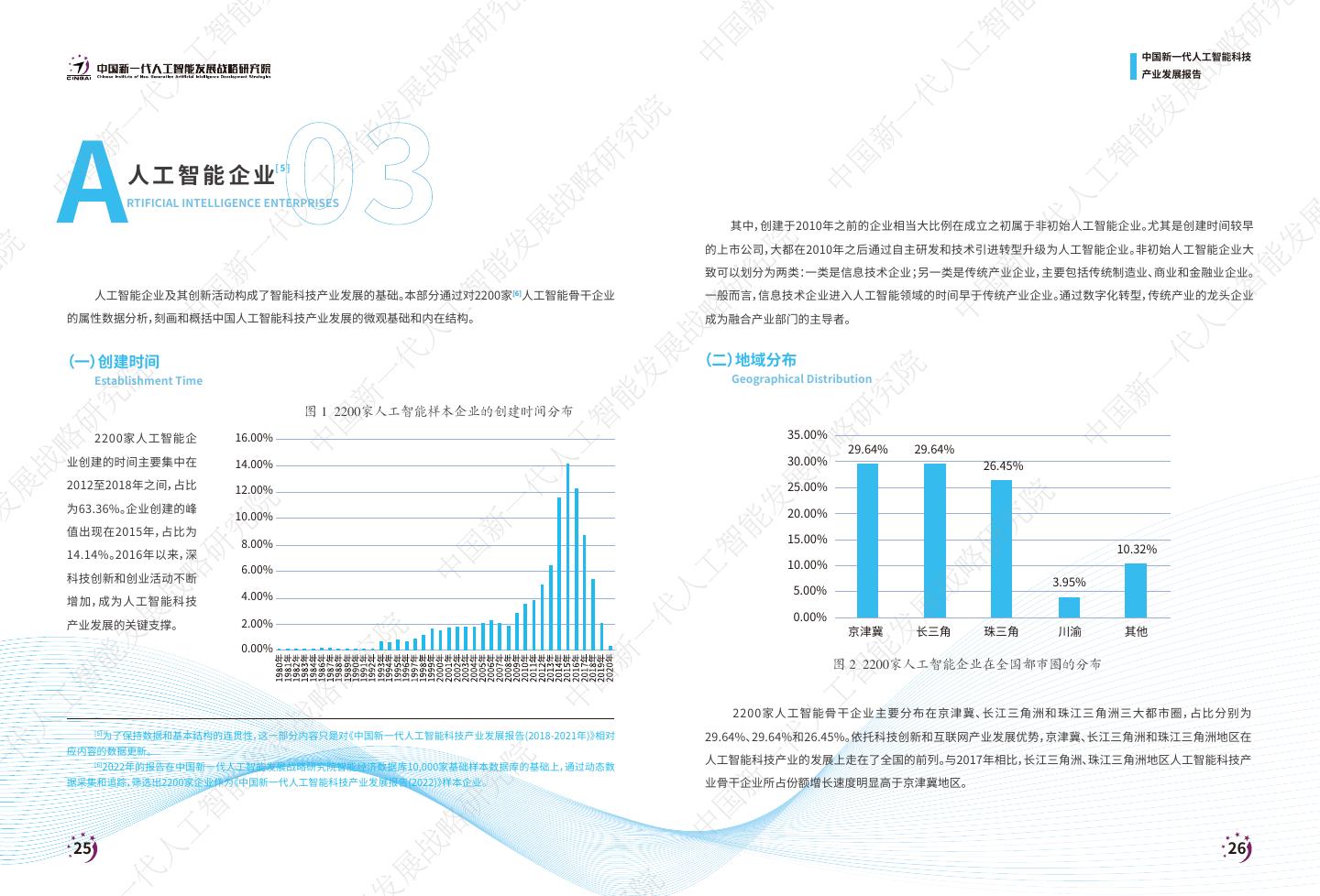

15 . 能 究 新 能 研 智 A 研 国 智 略 中国新一代人工智能科技 工 略 中 工 产业发展报告 战 人 战 人 展 代 展 代 发 院 一 发 一 能 究 新 能 新 人工智能企业 智 研 国 [5] 智 国 工 略 中 工 中 RTIFICIAL INTELLIGENCE ENTERPRISES 人 战 人 其中,创建于2010年之前的企业相当大比例在成立之初属于非初始人工智能企业。尤其是创建时间较早 展 代 展 代 的上市公司,大都在2010年之后通过自主研发和技术引进转型升级为人工智能企业。非初始人工智能企业大 发 院 一 发 院 一 能 致可以划分为两类:一类是信息技术企业;另一类是传统产业企业,主要包括传统制造业、商业和金融业企业。 究 新 能 究 新 智 人工智能企业及其创新活动构成了智能科技产业发展的基础。 本部分通过对2200家[6]人工智能骨干企业 一般而言,信息技术企业进入人工智能领域的时间早于传统产业企业。通过数字化转型,传统产业的龙头企业 研 国 智 国 工 的属性数据分析,刻画和概括中国人工智能科技产业发展的微观基础和内在结构。 略 成为融合产业部门的主导者。 中 工 中 人 战 人 (一)创建时间 (二)地域分布 代 展 代 Geographical Distribution 院 Establishment Time 一 发 院 一 究 新 能 究 新 图 1 2200家人工智能样本企业的创建时间分布 研 国 智 研 国 2200家人工智能企 16.00% 35.00% 略 中 29.64% 29.64% 工 略 中 业创建的时间主要集中在 14.00% 30.00% 26.45% 战 人 战 2012至2018年之间,占比 25.00% 展 12.00% 代 展 为63.36%。企业创建的峰 院 发 20.00% 院 10.00% 一 发 究 值出现在2015年,占比为 能 究 新 15.00% 能 8.00% 10.32% 研 14.14%。2016年以来,深 智 研 国 6.00% 10.00% 略 科技创新和创业活动不断 工 略 中 3.95% 5.00% 战 4.00% 人 增加,成为人工智能科技 战 0.00% 展 代 2.00% 展 产业发展的关键支撑。 京津冀 长三角 珠三角 川渝 其他 发 院 一 发 0.00% 能 究 新 能 图 2 2200家人工智能企业在全国都市圈的分布 智 研 国 智 工 略 中 工 2200家人工智能骨干企业主要分布在京津冀、长江三角洲和珠江三角洲三大都市圈,占比分别为 人 战 人 [5] 为了保持数据和基本结构的连贯性,这一部分内容只是对《中国新一代人工智能科技产业发展报告(2018-2021年)》相对 29.64%、29.64%和26.45%。依托科技创新和互联网产业发展优势,京津冀、长江三角洲和珠江三角洲地区在 代 展 应内容的数据更新。 代 人工智能科技产业的发展上走在了全国的前列。 与2017年相比,长江三角洲、珠江三角洲地区人工智能科技产 2022年的报告在中国新一代人工智能发展战略研究院智能经济数据库10,000家基础样本数据库的基础上,通过动态数 院 [6] 一 发 一 据采集和追踪,筛选出2200家企业作为《中国新一代人工智能科技产业发展报告(2022)》样本企业。 业骨干企业所占份额增长速度明显高于京津冀地区。 究 新 能 研 国 智 略 中 工 25 26 战 人 展 代

16 . 能 究 新 能 研 智 研 国 中国新一代人工智能科技 智 略 工 产业发展报告 略 中 工 战 人 战 人 展 代 展 代 发 院 一 发 (三)员工规模 一 在各省市自治区中,人工智能企业主要分布在北京市、广东省、上海市、浙江省、江苏省、四川省、山东省、 能 究 新 能 新 湖北省、福建省和湖南省。其中,北京市占比最高,为28.32%;其次是广东省,占比为26.45%,主要分布在深圳 Employee Size 智 研 国 智 国 市和广州市;排名第三的是上海市,占比为13.09%;排名第四的是浙江省,占比为9.00%,主要分布在杭州市。 工 略 中 工 中 在国内主要城市中,人工智能企业分布密集的城市是北京市、深圳市、上海市和广州市,占比分别为 人 战 人 0-2000 49.24% 28.32%、13.41%、13.09%和8.55%。 西部地区的成都市和中部地区的武汉市同样是人工智能企业数排名靠前 展 代 展 代 2000-4000 21.83% 发 的城市。 院 一 发 院 一 能 究 新 能 8.63% 究 4000-6000 新 智 研 北京市 28.32% 国 智 国 广东省 26.45% >=6000 20.30% 工 略 中 工 中 上海市 13.09% 0.00% 10.00% 20.00% 30.00% 40.00% 50.00% 60.00% 人 战 浙江省 9.00% 人 江苏省 6.73% 代 展 代 四川省 3.09% 院 一 发 院 山东省 2.14% 一 图 4 197家人工智能上市公司员工规模分布[7](单位:人) 究 新 湖北省 1.82% 能 究 新 福建省 1.41% 研 国 智 图4列出了197家人工智能上市公司员工规模分布情况。49.24%的人工智能上市公司员工数量在2000以 研 国 湖南省 1.00% 略 中 重庆市 0.86% 工 略 中 内,员工数在2000-4000之间的企业占比为21.83%,员工数在4000-6000之间的企业占比为8.63%,员工数量 天津市 0.82% 战 人 战 安徽省 0.82% 在6000以上的企业占比为20.30%,大多属于应用层企业。 展 辽宁省 0.55% 代 展 河北省 院 0.50% 发 院 一 发 陕西省 0.45% (四)营业总收入和市值 究 能 究 河南省 新 0.45% 能 Sales Revenue and Market Value 研 江西省 0.36% 智 研 国 新疆维吾尔自治区 0.32% 略 工 略 中 贵州省 0.32% 战 广西壮族自治区 0.32% 人 战 黑龙江省 0.27% 0-40 71.57% 展 代 展 内蒙古自治区 0.18% 发 宁夏回族自治区 院 0.14% 一 发 吉林省 0.14% 40-80 10.66% 能 究 新 能 云南省 0.09% 智 研 西藏自治区 国 0.09% 智 山西省 0.09% 工 >=80 17.77% 略 中 工 海南省 0.09% 人 战 甘肃省 0.09% 人 0.00% 10.00% 20.00% 30.00% 40.00% 50.00% 60.00% 70.00% 80.00% 代 展 0.00% 5.00% 10.00% 15.00% 20.00% 25.00% 30.00% 代 院 一 发 一 究 新 能 图 5 197家人工智能上市公司营业总收入分布情况[8](单位:亿人民币) 图 3 2200家人工智能企业在省市自治区的分布 研 国 智 27 28 略 中 工 战 人 展 代

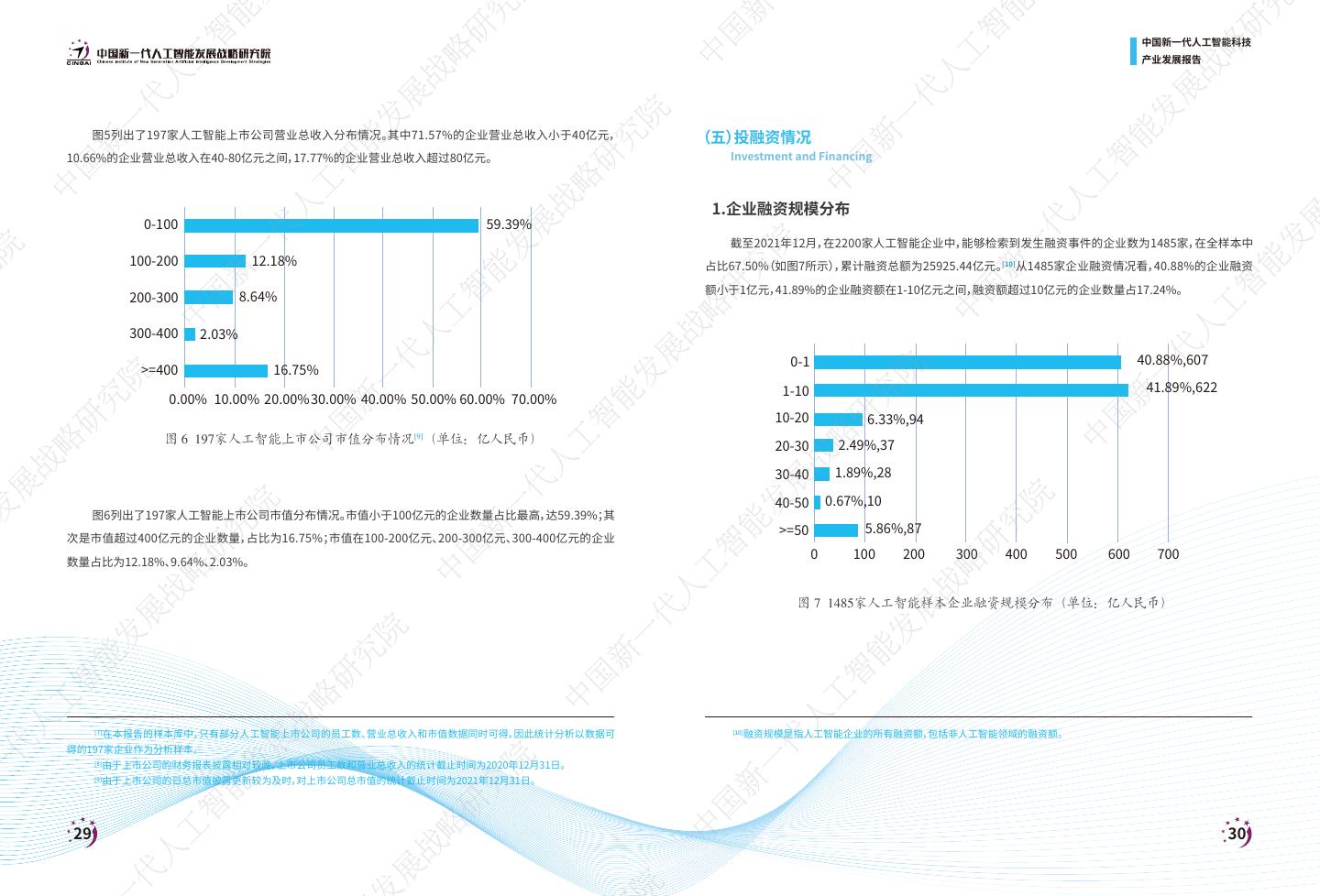

17 . 能 究 新 能 研 智 研 国 中国新一代人工智能科技 智 略 工 产业发展报告 略 中 工 战 人 战 人 展 代 展 代 发 院 一 发 (五)投融资情况 一 图5列出了197家人工智能上市公司营业总收入分布情况。其中71.57%的企业营业总收入小于40亿元, 能 究 新 能 新 10.66%的企业营业总收入在40-80亿元之间,17.77%的企业营业总收入超过80亿元。 Investment and Financing 智 研 国 智 国 工 略 中 工 中 1.企业融资规模分布 人 战 人 0-100 59.39% 展 代 展 代 截至2021年12月,在2200家人工智能企业中,能够检索到发生融资事件的企业数为1485家,在全样本中 发 院 一 发 100-200 12.18% 院 一 占比67.50%(如图7所示) ,累计融资总额为25925.44亿元。[10]从1485家企业融资情况看,40.88%的企业融资 能 究 新 能 究 新 额小于1亿元,41.89%的企业融资额在1-10亿元之间,融资额超过10亿元的企业数量占17.24%。 8.64% 智 200-300 研 国 智 国 工 略 中 工 中 300-400 2.03% 人 战 人 0-1 40.88%,607 代 展 代 >=400 16.75% 院 一 41.89%,622 发 院 1-10 一 0.00% 10.00% 20.00%30.00% 40.00% 50.00% 60.00% 70.00% 究 新 能 究 新 10-20 6.33%,94 研 国 智 研 国 20-30 2.49%,37 略 中 图 6 197家人工智能上市公司市值分布情况[9](单位:亿人民币) 工 略 中 战 30-40 1.89%,28 人 战 展 代 展 40-50 0.67%,10 院 发 院 图6列出了197家人工智能上市公司市值分布情况。 市值小于100亿元的企业数量占比最高,达59.39%;其 一 发 >=50 5.86%,87 究 能 究 新 次是市值超过400亿元的企业数量,占比为16.75%;市值在100-200亿元、200-300亿元、300-400亿元的企业 能 0 100 200 300 400 500 600 700 研 智 研 国 数量占比为12.18%、9.64%、2.03%。 略 工 略 中 战 人 战 图 7 1485家人工智能样本企业融资规模分布(单位:亿人民币) 展 代 展 发 院 一 发 能 究 新 能 智 研 国 智 工 略 中 工 人 战 人 [7] 在本报告的样本库中,只有部分人工智能上市公司的员工数、营业总收入和市值数据同时可得,因此统计分析以数据可 [10] 融资规模是指人工智能企业的所有融资额,包括非人工智能领域的融资额。 代 得的197家企业作为分析样本。 展 代 由于上市公司的财务报表披露相对较晚,上市公司员工数和营业总收入的统计截止时间为2020年12月31日。 院 [8] 一 发 一 [9] 由于上市公司的日总市值披露更新较为及时,对上市公司总市值的统计截止时间为2021年12月31日。 究 新 能 研 国 智 29 30 略 中 工 战 人 展 代

18 . 能 究 新 能 研 智 研 国 中国新一代人工智能科技 智 略 工 产业发展报告 略 中 工 战 人 战 人 展 代 展 代 发 院 一 发 2.地区融资总额分布 3.地区平均融资规模分布[ 1 1 ] 一 能 究 新 能 新 智 研 国 智 国 工 略 本报告可采集到的发生融资活动的样本企业共计1485家,分布在我国29个省市自治区。从地区融资规模 从1485家企业平均融资规模地域分布看,企业平均融资额排名前五的省市分别是甘肃省、吉林省、天津市、 中 工 中 人 战 看,排名前五的省市自治区分别是北京市、广东省、上海市、江苏省和天津市,融资总额分别为13972.53亿元、 北京市和海南省,企业平均融资额分别为134.20亿元、95.18亿元、66.62亿元、22.43亿元和18.27亿元。 人 展 代 展 3339.13亿元、2966.88亿元、1392.14亿元和1199.11亿元。 代 发 院 一 发 甘肃省 134.20 院 一 能 吉林省 95.18 究 新 能 究 新 天津市 66.62 智 研 北京市 国 13972.53 智 北京市 22.43 国 广东省 3339.13 工 海南省 18.27 略 中 工 中 上海市 2966.88 福建省 12.41 人 江苏省 战 1392.14 人 上海市 10.30 天津市 1199.11 代 展 江苏省 9.41 代 浙江省 1071.89 西藏自治区 8.18 院 一 福建省 384.66 发 院 吉林省 285.53 一 贵州省 8.01 究 新 能 河北省 7.97 究 新 甘肃省 268.41 湖南省 6.53 研 四川省 176.74 国 智 研 国 湖南省 143.71 内蒙古自治区 5.75 略 中 工 山东省 115.00 略 广东省 中 5.74 湖北省 100.12 浙江省 战 5.41 人 战 安徽省 91.72 安徽省 5.10 展 河北省 代 87.68 展 江西省 4.66 重庆市 67.43 院 发 新疆维吾尔自治区 4.45 院 一 发 贵州省 56.09 黑龙江省 3.78 究 能 37.27 究 江西省 新 能 重庆市 3.55 海南省 36.55 研 智 研 四川省 2.60 国 新疆维吾尔自治区 31.18 湖北省 2.50 略 内蒙古自治区 23.00 工 略 中 黑龙江省 22.68 山东省 2.45 战 人 战 辽宁省 22.62 辽宁省 1.88 西藏自治区 展 16.35 山西省 1.62 代 展 陕西省 6.82 陕西省 0.68 发 院 一 发 河南省 5.75 河南省 0.58 山西省 3.23 能 宁夏回族自治区 0.17 究 新 能 广西壮族自治区 0.73 广西壮族自治区 0.10 智 研 宁夏回族自治区 国 0.50 智 云南省 0.00 云南省 0.00 工 略 中 工 0.00 20.00 40.00 60.00 80.00 100.00 120.00 140.00 160.00 0 2000 4000 6000 8000 10000 12000 14000 16000 人 战 人 代 展 代 图 9 1485家人工智能企业平均融资规模地域分布(单位:亿人民币) 院 一 发 图 8 1485家人工智能企业所在省市自治区融资规模(单位:亿人民币) 一 究 新 能 [11] 平均融资规模受企业数量和融资规模的影响。 企业数量少但是单个企业融资规模大的省市,地区平均融资规模较高。 研 国 智 31 32 略 中 工 战 人 展 代

19 . 能 究 新 能 研 智 研 国 中国新一代人工智能科技 智 略 工 产业发展报告 略 中 工 战 人 战 人 展 代 展 代 发 院 一 发 (六)技术层次分布 一 大数据、云计算 42.55% 能 究 新 能 新 Technological Layer Distribution 硬件 7.64% 智 研 国 机器学习和推荐 6.18% 智 国 物联网 6.00% 工 略 中 工 中 服务机器人 5.64% 人 战 工业机器人 5.50% 人 展 图形图像识别 4.82% 代 展 代 2.41% 语音识别和自然语言处理 4.32% 发 院 一 12.41% 发 其他 5.45% 院 从人工智能企业技术层次分布看, 一 人脸、步态、表情识别 3.64% 能 究 新 能 究 新 应用层企业占比最高,达到85.18%;其 智能芯片 2.41% 智 研 国 智 无人机 2.09% 国 次是技术层,占比为12.41%;基础层占 自动驾驶 1.82% 工 略 中 工 中 比最低,为2.41%。基础和技术层企业 AR/VR 1.05% 人 战 区块链 0.91% 人 是深科技创新的主体,应用层企业则为 代 展 代 深科技创新的商业化提供技术集成和 0.00% 5.00% 10.00% 15.00% 20.00% 25.00% 30.00% 35.00% 40.00% 45.00% 院 一 发 85.18% 院 一 究 应用。 新 能 究 新 图 11 2200家人工智能企业的核心技术分布 研 国 智 研 国 基础层 技术层 应用层 略 图12展示了326家基础层和技术层人工智能企业的核心技术分布情况。 其中,大数据和云计算、人脸和步态 中 工 略 中 战 及表情识别两个技术领域的企业占比最高,分别为30.06%和13.19%; 智能芯片、 语音识别和自然语言处理、 图形 人 战 展 图像识别、 机器学习和推荐、 工业机器人、 服务机器人的企业占比相对较高,依次为9.51%、 9.20%、 8.28%、 4.91%、 代 展 图 10 2200家人工智能企业技术层次分布 院 发 院 一 4.29%和3.68%。 发 究 能 究 新 能 大数据、云计算 30.06% 研 智 研 国 人脸、步态、表情识别 13.19% 略 工 略 智能芯片 9.15% 中 (七)核心技术分布 战 语音识别和自然语言处理 9.20% 人 战 Core Technology Distribution 图形图像识别 8.28% 展 代 展 机器学习和推荐 4.91% 发 院 一 工业机器人 4.29% 发 从人工智能企业核心技术分布看,大数据和云计算占比最高,达到42.55%; 其次是硬件、机器学习和推荐、 其他 6.44% 能 究 新 能 物联网,占比分别为7.64%、6.18%、6.00%; 服务机器人、工业机器人、图形图像识别技术、语音识别和自然语言 服务机器人 3.68% 智 研 国 自动驾驶 2.45% 智 处理紧随其后,占比依次为5.64%、 5.50%、 4.82%和4.32%。 物联网 2.45% 工 略 中 工 硬件 2.45% 人 战 人 区块链 1.53% 无人机 1.23% 代 展 代 AR/VR 0.31% 院 一 发 一 0.00% 5.00% 10.00% 15.00% 20.00% 25.00% 30.00% 35.00% 究 新 能 研 国 智 图 12 326家基础层和技术层人工智能企业的核心技术分布 33 34 略 中 工 战 人 展 代

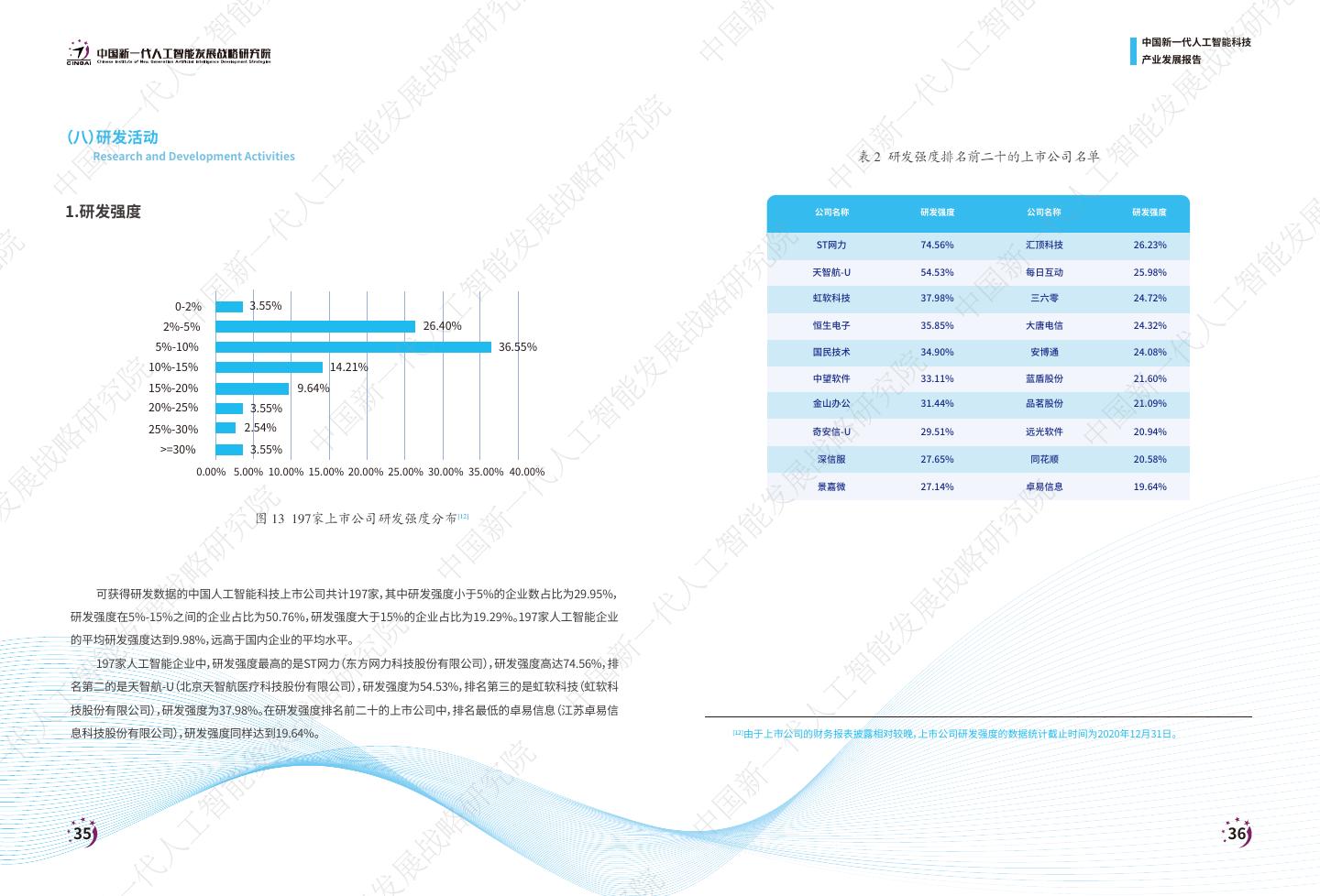

20 . 能 究 新 能 研 智 研 国 中国新一代人工智能科技 智 略 工 产业发展报告 略 中 工 战 人 战 人 展 代 展 代 发 院 一 发 (八)研发活动 一 能 究 新 能 新 Research and Development Activities 智 表 2 研发强度排名前二十的上市公司名单 研 国 智 国 工 略 中 工 中 1.研发强度 人 战 人 公司名称 研发强度 公司名称 研发强度 展 代 展 代 ST网力 74.56% 汇顶科技 26.23% 发 院 一 发 院 一 能 究 天智航-U 54.53% 每日互动 25.98% 新 能 究 新 智 研 国 智 虹软科技 37.98% 三六零 24.72% 国 0-2% 3.55% 工 略 中 工 中 2%-5% 26.40% 恒生电子 35.85% 大唐电信 24.32% 人 战 人 5%-10% 36.55% 国民技术 34.90% 安博通 24.08% 代 展 代 10%-15% 14.21% 院 中望软件 33.11% 蓝盾股份 21.60% 一 发 院 15%-20% 9.64% 一 究 新 能 20%-25% 金山办公 31.44% 品茗股份 21.09% 3.55% 究 新 研 国 2.54% 智 25%-30% 研 国 奇安信-U 29.51% 远光软件 20.94% 略 中 >=30% 3.55% 工 略 中 深信服 27.65% 同花顺 20.58% 战 人 0.00% 5.00% 10.00% 15.00% 20.00% 25.00% 30.00% 35.00% 40.00% 战 景嘉微 27.14% 卓易信息 19.64% 展 代 展 院 发 院 一 发 图 13 197家上市公司研发强度分布[12] 究 能 究 新 能 研 智 研 国 略 工 略 中 可获得研发数据的中国人工智能科技上市公司共计197家,其中研发强度小于5%的企业数占比为29.95%, 战 人 战 研发强度在5%-15%之间的企业占比为50.76%,研发强度大于15%的企业占比为19.29%。 197家人工智能企业 展 代 展 的平均研发强度达到9.98%,远高于国内企业的平均水平。 发 院 一 发 能 197家人工智能企业中,研发强度最高的是ST网力(东方网力科技股份有限公司) ,研发强度高达74.56%,排 究 新 能 智 名第二的是天智航-U(北京天智航医疗科技股份有限公司) ,研发强度为54.53%,排名第三的是虹软科技(虹软科 研 国 智 工 略 中 技股份有限公司) ,研发强度为37.98%。 在研发强度排名前二十的上市公司中,排名最低的卓易信息(江苏卓易信 工 人 战 息科技股份有限公司) ,研发强度同样达到19.64%。 人 [12] 由于上市公司的财务报表披露相对较晚,上市公司研发强度的数据统计截止时间为2020年12月31日。 代 展 代 院 一 发 一 究 新 能 研 国 智 35 36 略 中 工 战 人 展 代

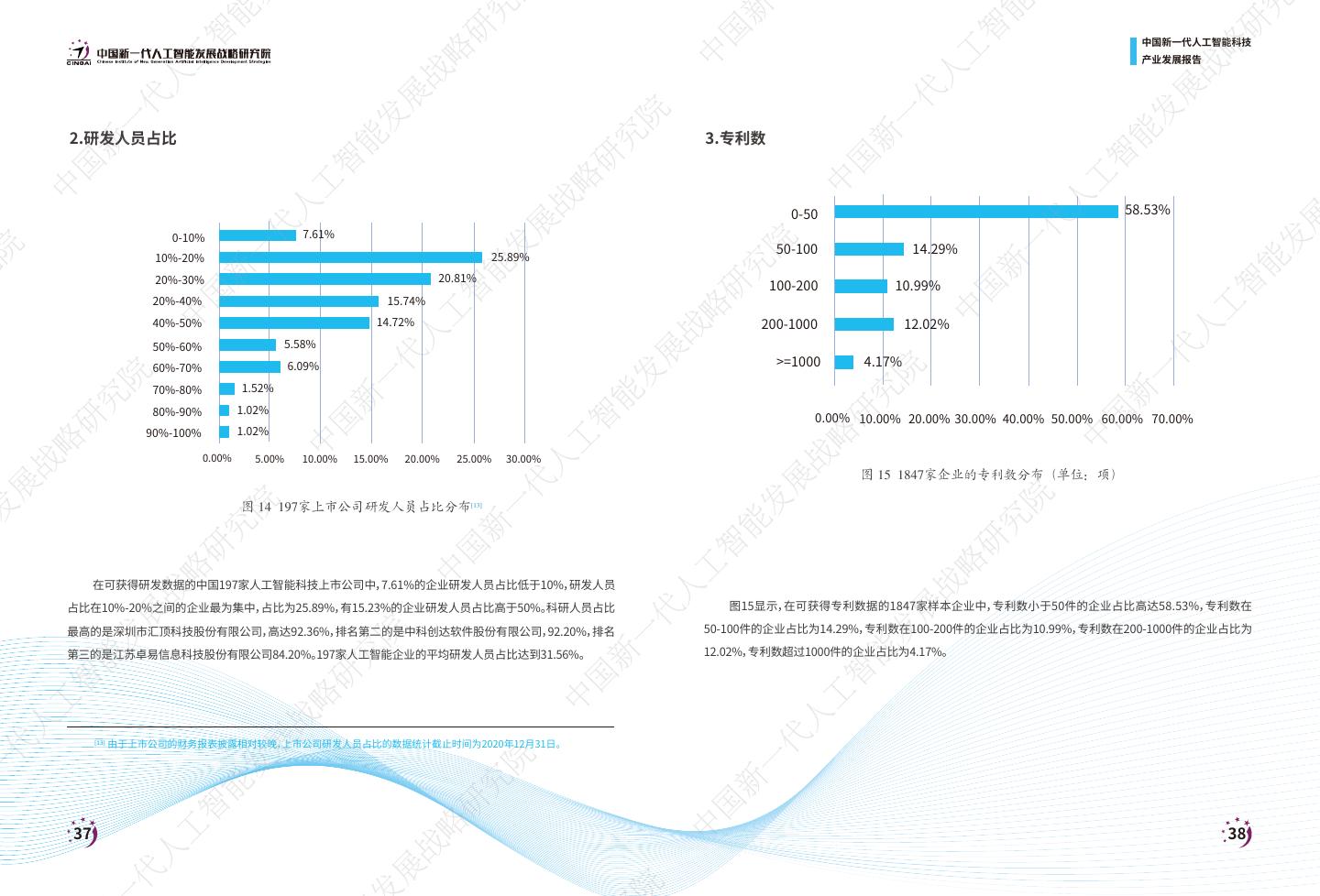

21 . 能 究 新 能 研 智 研 国 中国新一代人工智能科技 智 略 工 产业发展报告 略 中 工 战 人 战 人 展 代 展 代 发 院 一 发 一 2.研发人员占比 3.专利数 能 究 新 能 新 智 研 国 智 国 工 略 中 工 中 58.53% 人 0-50 战 人 展 代 7.61% 展 代 0-10% 50-100 14.29% 发 院 一 发 10%-20% 25.89% 院 一 能 究 新 能 20%-30% 20.81% 究 新 100-200 10.99% 智 研 国 智 20%-40% 15.74% 国 工 略 中 200-1000 12.02% 工 40%-50% 14.72% 中 人 战 人 50%-60% 5.58% >=1000 4.17% 代 展 代 60%-70% 6.09% 院 一 发 院 70%-80% 1.52% 一 究 新 能 究 新 80%-90% 1.02% 0.00% 10.00% 20.00% 30.00% 40.00% 50.00% 60.00% 70.00% 研 国 智 研 1.02% 国 90%-100% 略 中 工 略 中 0.00% 5.00% 10.00% 15.00% 20.00% 25.00% 30.00% 战 人 战 图 15 1847家企业的专利数分布(单位:项) 展 代 展 院 发 院 图 14 197家上市公司研发人员占比分布[13] 一 发 究 能 究 新 能 研 智 研 国 略 工 略 中 在可获得研发数据的中国197家人工智能科技上市公司中,7.61%的企业研发人员占比低于10%,研发人员 战 人 战 占比在10%-20%之间的企业最为集中,占比为25.89%,有15.23%的企业研发人员占比高于50%。 科研人员占比 图15显示,在可获得专利数据的1847家样本企业中,专利数小于50件的企业占比高达58.53%,专利数在 展 代 展 最高的是深圳市汇顶科技股份有限公司,高达92.36%,排名第二的是中科创达软件股份有限公司,92.20%,排名 50-100件的企业占比为14.29%,专利数在100-200件的企业占比为10.99%,专利数在200-1000件的企业占比为 发 院 一 发 第三的是江苏卓易信息科技股份有限公司84.20%。 197家人工智能企业的平均研发人员占比达到31.56%。 12.02%,专利数超过1000件的企业占比为4.17%。 能 究 新 能 智 研 国 智 工 略 中 工 人 战 人 由于上市公司的财务报表披露相对较晚,上市公司研发人员占比的数据统计截止时间为2020年12月31日。 代 [13] 展 代 院 一 发 一 究 新 能 研 国 智 37 38 略 中 工 战 人 展 代

22 . 能 究 新 能 研 智 研 国 中国新一代人工智能科技 智 略 工 产业发展报告 略 中 工 战 人 战 人 展 代 展 代 发 院 一 发 一 能 究 新 能 新 广东省 35.06% 智 0.00% 10.00% 20.00% 30.00% 40.00% 50.00% 60.00% 70.00% 研 国 智 国 北京市 20.52% 工 略 中 2429.43 工 上海市 9.56% 中 基础层 20.54% 人 战 浙江省 8.17% 人 展 代 江苏省 5.98% 展 462.66 代 技术层 20.15% 发 山东省 院 3.39% 一 发 院 一 四川省 2.99% 能 究 新 能 究 新 湖北省 198.43 2.79% 智 应用层 59.32% 研 国 智 国 湖南省 1.79% 工 略 中 工 中 安徽省 1.59% 0 500 1000 1500 2000 2500 3000 人 战 人 天津市 1.39% 代 展 重庆市 1.20% 代 平均专利 占比 院 一 福建省 1.20% 发 院 一 辽宁省 究 1.00% 新 能 究 新 黑龙江省 0.60% 研 国 智 图 17 各技术层次企业专利数占比及平均专利数 研 国 河北省 0.60% 略 中 工 略 中 内蒙古自治区 0.40% 战 人 战 河南省 0.40% 展 代 贵州省 0.40% 从人工智能企业专利数分布的技术层次看,专利数占比最高的是应用层企业,达到59.32%,基础层和技术 展 院 发 新疆维吾尔自治区 0.20% 院 一 发 层企业的专利数占比分别为20.54%和20.15%。 平均专利数最高的是基础层企业,处于基础层的人工智能企业平 究 陕西省 0.20% 能 究 新 能 均专利数高达2429.43项,技术层和应用层企业平均专利数分别为462.66项和198.43项。 山西省 0.20% 研 智 研 国 江西省 0.20% 略 工 略 中 甘肃省 0.20% 战 人 战 0.00% 10.00% 20.00% 30.00% 40.00% 展 代 展 发 院 一 发 能 图 16 专利数大于100的样本企业地域分布 究 新 能 智 研 国 智 工 人工智能企业专利数大于100件的企业共有502家。 从企业的地域分布看,专利数大于100件的人工智能企 略 中 工 人 战 业主要集中在广东省、北京市、上海市、浙江省和江苏省,共计占比高达79.29%。其中,广东省占比最高,为 人 代 展 35.06%,排名第二的是北京市,占比为20.52%,排名第三的是上海市,占比为9.56%,浙江省和江苏省分列第四和 代 院 一 发 第五,占比分别为8.17%和5.98%。 一 究 新 能 研 国 智 39 40 略 中 工 战 人 展 代

23 . 能 究 一 发 院 代 展 人 战 工 略 中 智 研 国 能 究 新 发 院 一 代 展 代 人 战 人 工 略 中 工 智 研 国 智 能 究 新 能 发 院 一 展 代 战 人 略 中 工 研 国 智 究 新 能 院 一 发 展 代 展 战 人 战 略 中 工 略 研 国 智 研 究 新 能 究 院 一 发 代 展 人 战 中 工 略 国 智 研 新 能 究 一 发 院 代 展 人 战 中 工 略 中 国 智 研 国 新 能 究 新 一 发 院 代 展 04 人 战 工 略 中 智 研 国 能 究 新 发 院 一 展 代 战 人 略 中 工 研 国 智 INNOVATION ECOSYSTEM OF CHINA’ 究 新 能 院 一 代 人 中 工 国 智 新 能 一 发 代 展 产业发展报告 人 战 工 中国人工智能科技产业创新生态 略 中国新一代人工智能科技 智 研 S ARTIFICIAL INTELLIGENCE TECHNOLOGY INDUSTRY 能 发 展

24 . 能 究 新 能 研 智 I 研 国 智 略 中国新一代人工智能科技 工 略 中 工 产业发展报告 战 人 战 人 展 代 展 代 发 院 一 发 一 能 究 新 能 新 中国人工智能科技产业创新生态 智 研 国 智 国 工 略 中 工 中 NNOVATION ECOSYSTEM OF CHINA’S ARTIFICIAL INTELLIGENCE TECHNOL- 人 战 人 OGY INDUSTRY 展 代 展 代 发 院 一 发 院 一 能 究 新 (一) 价值网络 能 究 新 智 研 国 智 Value Network 国 工 略 中 工 中 将采集的2200家人工智能企业的三个维度的关系数据输入Gephi 0.9.2社会网络分析软件,得到2021年 人 战 人 中国人工智能科技产业价值网络图(见图21)。表3的统计分析显示,2021年基于2200家人工智能企业所构建 代 展 代 的价值网络节点总数为58800个,关系数为119044条,能够全面概括中国智能经济的基本结构和形态。 价值网络 院 一 发 院 一 平均度为2.025,平均聚类系数为0.017,平均路径长度为4.607。价值网络结构性统计指标表明,中国人工智能 究 新 能 究 新 科技产业价值网络具有较短的平均路径长度和较小的平均聚类系数,属于典型的复杂网络。 研 国 智 研 国 为了刻画中国人工智能科技产业创新生态的动态演进,本报告绘制了2014、2017、2019和2021年四个年 略 中 工 略 中 图20 2019年价值网络图 图21 2021年价值网络图 战 度价值网络图。 通过纵向比较,可以清晰地观察到中国人工智能科技产业创新生态的网络结构和形态变化。 人 战 展 代 展 院 发 院 一 发 究 能 究 新 能 研 智 研 国 略 工 略 中 战 人 战 展 代 展 发 院 一 发 能 究 新 能 智 研 国 智 工 略 中 工 人 战 人 代 展 代 院 一 发 一 图18 2014年价值网络图 图19 2017年价值网络图 究 新 能 研 国 智 略 中 工 43 44 战 人 展 代

25 . 能 究 新 能 研 智 研 国 智 略 中国新一代人工智能科技 工 略 中 工 产业发展报告 战 人 战 人 展 代 展 代 发 院 一 发 一 2014年,中国人工智能科技产业价值网络的结构和形态相对松散。 随着《新一代人工智能发展规划》的出 图22刻画了中国人工智能科技产业价值网络度数中心度分布特征。 在中国人工智能科技产业价值网络中, 能 究 新 能 新 台,2017年之后,中国人工智能科技产业价值网络的密集度开始快速增加。 度数中心度最高的10%节点拥有网络中约70%的链接。 这表明,价值网络呈现明显的“极核”状结构,即占比很 智 研 国 智 国 小的核心节点深刻地影响着中国人工智能科技产业发展的结构和方向。 工 略 中 工 中 人 战 人 展 表 3 2014-2021年价值网络结构性统计指标的动态变化 代 展 代 发 院 一 发 院 一 图 22 度数中心度幂律分布特征图 能 样本 关系 平均 网络直径 模块化 平均 平均 究 100.00% 新 能 年份 究 节点总数 总边数 平均度 新 节点总数 节点总数 加权度 聚类系数 路径长度 智 90.00% 研 国 智 国 80.00% 工 略 中 2014 2194 30974 33168 40513 1.221 1.221 17 0.877 0.003 6.688 工 中 70.00% 人 战 人 2015 2197 32668 34865 44222 1.268 1.268 15 0.86 0.003 6.404 60.00% 代 展 代 50.00% 院 一 发 2016 2199 34939 37138 49672 1.337 1.337 20 0.837 0.004 6.269 院 一 40.00% 究 新 能 究 新 2017 2201 37468 39669 56588 1.427 1.427 17 0.811 0.004 5.804 30.00% 研 国 智 研 国 20.00% 略 中 2018 2201 41254 43455 67607 1.556 1.556 15 0.775 0.005 5.449 工 略 中 10.00% 战 人 0.00% 战 2019 2203 45328 47531 79857 1.68 1.68 14 0.742 0.008 5.202 展 40.00% 50.00% 60.00% 70.00% 80.00% 90.00% 100.00% 代 展 院 发 2020 2205 52638 54843 103468 1.887 1.887 15 0.701 0.015 4.767 院 从最低度数到最高度数的累计节点数量 一 发 究 能 究 新 能 2021 2200 56595 58800 119044 2.025 2.025 14 0.672 0.017 4.607 研 智 研 国 略 工 略 中 (二)技术关系统计分析 战 人 战 Statistical Analysis of Technical Partnerships 展 代 展 表3列出了2014-2021年中国人工智能科技产业价值网络结构性统计指标的变化情况。 其中,在样本节点 发 院 一 发 数相对不变的条件下,节点总数增加了1.77倍,关系数增加了2.94倍。[14]从平均聚类系数和平均路径长度指标 1.技术输入和赋能关系比较 能 究 新 能 看,2017年以来,快速增加的网络连通性表明中国人工智能科技产业呈现明显的报酬递增特征。 智 研 国 智 图23刻画了2014-2021年价值网络技术输入和赋能关系数的变化情况。 2017年以来,2200家人工智能骨 工 略 中 工 干企业的技术赋能关系数快速增长,与技术输入关系数的差距越拉越大。 随着在核心关键领域技术创新能力和 人 战 人 水平的提高,中国人工智能骨干企业通过广泛赋能,成为人工智能和实体经济融合发展的主要推动者。 代 展 代 院 一 发 从节点总数和边(关系)数的比较和动态变化可以清晰地看出,2200家人工智能骨干企业具有越来越强的技术赋能力和 一 [14] 越来越广的技术赋能范围。 究 新 能 研 国 智 略 中 工 45 46 战 人 展 代

26 . 能 究 新 能 研 智 研 国 智 略 中国新一代人工智能科技 工 略 中 工 产业发展报告 战 人 战 人 展 代 展 代 发 院 一 发 一 图25刻画了2014-2021年技术赋能关系数的变化情况。 与技术输入关系数的变动趋势类似,2017年以来技 能 图 23 2014-2021年价值网络技术输入和赋能关系数变化情况 究 新 能 新 术赋能总数和国内技术赋能关系数都呈现出快速增长的态势。 与国内技术赋能关系数的变化趋势相比,国外技 智 研 国 智 国 70000 术赋能关系数呈现平缓增长趋势。 工 略 中 工 中 60000 人 战 人 展 50000 代 展 代 发 院 40000 一 发 院 一 能 究 新 能 30000 究 新 图 25 2014-2021年技术赋能关系数变化情况 智 研 国 智 20000 国 工 略 中 工 中 10000 25000 人 战 人 0 代 展 2014年 2015年 2016年 2017年 2018年 2019年 2020年 2021年 代 20000 院 一 发 院 一 技术输入 技术赋能 15000 究 新 能 究 新 研 国 智 研 国 图24列出了2014-2021年技术输入关系数的变化情况。 2017年以来,2200家中国人工智能骨干企业的技 10000 略 中 工 略 中 术输入关系数呈现出快速增长的势头。同时,国内技术输入关系数与总技术输入关系数的变动趋势保持一致, 战 5000 人 战 国外技术输入关系数的增长则相对平缓。 展 代 展 X X 0 院 X X 发 X 院 一 X X X 发 2014年 2015年 2016年 2017年 2018年 2019年 2020年 2021年 究 能 究 新 图 24 2014-2021年价值网络技术输入关系数变化情况 能 研 智 研 国 50000 技术输入 国内 国外 略 工 略 中 X 45000 战 人 战 40000 展 35000 代 展 30000 发 院 一 发 25000 2.技术合作关系节点度数中心度 能 究 新 能 20000 智 研 国 智 15000 表4列出了2015-2021年中国人工智能科技产业价值网络度数中心度排名前二十的样本节点。2015年度 工 略 10000 中 工 数中心度排名前五的节点分别是阿里云、华为、阿里巴巴、百度和腾讯。2017年度数中心度排名前五的节点分 5000 人 战 人 别是华为、腾讯、阿里云、阿里巴巴和百度。 2019年度数中心度排名前五的节点分别是华为、腾讯、腾讯云、阿里 X 0 X X 代 X 展 X X X X 代 2014年 2015年 2016年 2017年 2018年 2019年 2020年 2021年 云和百度。 2021年度数中心度排名前五的节点分别是华为、腾讯、京东、百度和阿里云。 度数中心度排名前列的 院 一 发 一 技术赋能 国内 国外 节点都是国家级人工智能开放创新平台、 基础设施服务商和人工智能关键技术开发者,是深科技创新的主导者。 究 新 能 X 研 国 智 略 中 工 47 48 战 人 展 代

27 . 能 究 新 能 研 智 研 国 智 略 中国新一代人工智能科技 工 略 中 工 产业发展报告 战 人 战 人 展 代 展 代 发 院 一 发 一 表5列出了2015-2021年中国人工智能科技产业价值网络度数中心度排名前二十的关系节点。 包括清华大 能 究 新 能 新 学、 北京大学、 哈尔滨工业大学、 上海交通大学、 北京航空航天大学、 中国信通院和中国科学院在内的高校和科研 智 研 国 智 国 表 4 中国人工智能科技产业价值网络排名前二十的样本节点 院所是中国人工智能价值网络中最具影响力的关系节点。 它们是中国人工智能科技产业发展的人力资本供应方 工 略 中 工 中 和技术提供方。 作为关系节点,以微软、英特尔、IBM、高通和英伟达为代表的国际人工智能企业构成了中国人工 人 战 人 展 智能科技产业创新生态系统的重要参与者。 它们是中国人工智能企业核心人力资本的重要来源方和基础软硬件 代 展 代 排名 2015 2017 2019 2021 发 院 提供方。 同时,包括长安汽车和上海市政府在内的关系节点是人工智能企业的赋能对象,为人工智能技术的广泛 一 发 院 1 一 阿里云(139) 华为(408) 华为(1639) 华为(5548) 能 究 新 应用提供应用场景。 能 究 新 2 华为(124) 腾讯(322) 腾讯(1064) 腾讯(2715) 智 研 国 智 国 3 阿里巴巴(105) 阿里云(327) 腾讯云(744) 京东(1782) 工 略 表 5 中国人工智能科技产业价值网络排名前二十的关系节点 中 工 中 4 百度(104) 阿里巴巴(277) 阿里云(661) 百度(1669) 人 战 人 5 腾讯(92) 百度(273) 百度(660) 阿里云(1629) 排名 2015 2017 2019 2021 代 展 代 6 中国长城(72) 华为云(168) 京东(599) 中国移动(1214) 1 微软(42) 英特尔(118) 英特尔(269) 清华大学(437) 院 一 发 院 一 究 7 京东(67) 腾讯云(197) 阿里巴巴(546) 华为云(1171) 新 2 英特尔(41) 清华大学(95) 清华大学(218) 英特尔(432) 能 究 新 研 国 8 特斯联(64) 京东(193) 华为云(525) 腾讯云(1171) 3 IBM(36) 微软(77) 微软(153) 高通(248) 智 研 国 略 中 9 捷通华声(63) 中兴通讯(167) 中国移动(504) 中国电信(1059) 4 清华大学(22) 英伟达(47) 高通(105) 微软(231) 工 略 中 战 10 中兴通讯(59) 特斯联(143) 中国联通(486) 中国联通(1049) 5 北京大学(16) IBM(45) 英伟达(95) 中国信息通信研究院 人 战 (174) 展 代 11 中国电信(55) 中国电信(154) 中国电信(477) 中兴通讯(1048) 6 高通(14) 高通(40) IBM(74) 浙江大学(154) 展 院 发 院 12 信息工程(54) 蚂蚁金服(122) 中兴通讯(450) 一 阿里巴巴(915) 7 哈尔滨工业大学(12) 浙江大学(36) 上海交通大学(73) 北京大学(153) 发 究 能 究 新 8 上海交通大学(10) 北京大学(34) 浙江大学(66) 能 13 万国数据(54) 今日头条(101) 云从科技(359) 钉钉(842) 上海交通大学(146) 研 智 研 国 14 新华三(48) 捷通华声(87) 特斯联(324) 新华三(657) 9 上海市政府(10) 上海交通大学(23) 北京大学(63) 英伟达(138) 略 工 略 中 15 蚂蚁金服(48) 云知声(93) 优必选(294) 云从科技(562) 10 英伟达(9) 哈尔滨工业大学(20) 长安汽车(49) 中国科学院(95) 战 人 战 16 奇安信(47) 中国移动(87) 中国平安(272) 特斯联(561) 11 亚马逊(7) 中国信通院(20) 中国信通院(47) 上汽集团(95) 展 代 展 17 德润科技(46) 中国联通(89) 蚂蚁金服(249) 科大讯飞(482) 12 北京航空航天大学(7) 中国银联(19) 亚马逊(43) 浪潮(88) 发 院 一 发 18 展讯通信(41) 展讯通信(98) 云知声(211) 用友(477) 13 中国信通院(7) 戴尔(17) 中国科学院(40) IBM(88) 能 究 新 能 19 云知声(37) 新华三(69) 小米(191) 拼多多(463) 14 中山大学(6) 上海市政府(16) 哈尔滨工业大学(34) 长安汽车(86) 智 研 国 智 20 数字政通(37) 滴滴出行(78) 今日头条(184) 小米(454) 15 中国科学院(6) 中国科学院(15) 中国银联(34) 亚马逊(83) 工 略 中 工 16 浙江大学(6) 长安汽车(15) 四维图新(33) 复旦大学(75) 人 战 人 17 西门子(6) 贵阳市政府(15) 重庆市政府(33) 北京航空航天大学 代 展 (75) 代 18 天津大学(6) 长安汽车(15) 西门子(32) 上海市政府(70) 院 一 发 一 19 复旦大学(6) 中国科学院(15) 贵阳市政府(31) OPPO(67) 究 新 能 20 杭州市政府(5) 复旦大学(14) 上海市政府(31) 中国银联(67) 研 国 智 略 中 工 49 50 战 人 展 代

28 . 能 究 新 能 研 智 研 国 智 略 中国新一代人工智能科技 工 略 中 工 产业发展报告 战 人 战 人 展 代 展 代 发 院 一 发 一 (三)核心人力资本 在前期工作经验获取方面,华为、百度、中兴通讯、阿里巴巴、腾讯、联想集团、微软亚洲研究院、中国电子科 能 究 新 能 新 Core Human Capital 技集团公司、清华大学、神州数码是国内排名前十的企业和机构。 微软、IBM、谷歌、英特尔、麦肯锡、宝洁、普华永 智 研 国 智 国 在2200家人工智能骨干企业的核心人力资本中,15.04%毕业于国外高校和科研院所,84.96%毕业于国 道会计师事务所、 IEEE、 西门子、 摩根大通是排名前十的国外企业和机构。 无论从国内还是国外看,中国人工智能 工 略 中 工 中 内高校和科研院所。 同时,6.49%的人力资本拥有国外企业和机构工作经验,93.51%的人力资本拥有国内企业 科技产业核心人力资本获取前期工作经验的来源不仅包括互联网企业,还包括传统IT企业、大学和科研院所。 尤 人 战 人 展 其值得关注的是,跨国公司在中国设立的公司和研究院,例如微软亚洲研究院,是中国人工智能科技产业核心人 代 和机构工作的经验。 展 代 发 院 力资本的重要来源方。 一 拥有国外前期学习经验的核心人力资本比重高于拥有国外前期工作经验的比重。 无论是从前期学习经验 发 院 一 能 究 新 能 还是前期工作经验来看,中国人工智能科技产业发展所需要的核心人力资本主要来自于国内大学、科研机构和 究 新 智 研 表 6 核心人力资本前期学习和工作经验来源排名前二十的机构 国 智 企业。 同时,在核心人力资本培养上,国外高校、研究机构和企业同样为中国人工智能科技产业的发展做出了重 国 工 略 中 工 要贡献。 中 前期学习经验 前期工作经验 人 战 人 国内 度数 国外 度数 国内 度数 国外 度数 代 中心度 中心度 中心度 中心度 展 代 15.04% 6.49% 清华大学 345 斯坦福大学 35 华为 104 微软 136 院 一 发 院 一 究 北京大学 219 加州大学伯克利分校 31 百度 96 IBM 43 新 能 究 新 研 上海交通大学 127 哈佛大学 24 中兴通讯 94 谷歌 41 国 智 研 国 略 中 浙江大学 121 麻省理工学院 21 阿里巴巴 90 英特尔 30 工 略 中 战 复旦大学 101 新加坡国立大学 18 腾讯 88 麦肯锡 23 人 战 展 代 武汉大学 92 哥伦比亚大学 18 联想集团 66 宝洁 22 展 院 发 院 一 中国人民大学 90 加州大学 13 微软亚洲研究院 49 普华永道 17 发 84.96% 93.51% 究 能 究 新 能 哈尔滨工业大学 88 牛津大学 12 中国电科 49 IEEE 16 国内 国外 国内 国外 研 智 研 国 华中科技大学 80 南加州大学 12 清华大学 47 西门子 14 略 A)前期学习经验 B)前期工作经验 工 略 中 中欧国际工商学院 72 西北大学 10 神州数码 38 摩根大通 14 战 人 战 北京航空航天大学 66 东京大学 10 东软集团 35 摩根士丹利 13 展 代 展 图 26 2200家人工智能企业核心人力资本关系数据统计 中国科学技术大学 66 华盛顿大学 9 富士康 32 惠普 12 发 院 一 发 中山大学 62 剑桥大学 9 中国科学院 29 摩托罗拉 11 能 究 新 能 在国内教育机构中,清华大学、北京大学、上海交通大学、浙江大学、复旦大学、武汉大学、中国人民大学、 华南理工大学 56 宾夕法尼亚大学 8 中兴通讯 28 诺基亚 11 智 研 国 智 哈尔滨工业大学、华中科技大学、中欧国际工商学院、北京航空航天大学、中国科学技术大学、中山大学、华南理 厦门大学 54 耶鲁大学 8 北京大学 27 德勤 11 工 略 中 工 工大学、厦门大学是排名前十五的高校。 在国外的教育机构中,斯坦福大学、加州大学伯克利分校、哈佛大学、麻 电子科技大学 54 卡内基梅隆大学 7 科大讯飞 23 甲骨文 11 人 战 人 省理工学院、新加坡国立大学、哥伦比亚大学、加州大学、牛津大学、南加州大学、西北大学、东京大学、华盛顿大 西安交通大学 53 奥克兰大学 6 深圳证券交易所 17 高盛 11 代 展 代 学、剑桥大学、宾夕法尼亚大学、耶鲁大学是排名前十五的高校。 这些研究型大学是中国人工智能科技产业发展 北京邮电大学 49 伦敦大学 6 浙江大学 17 三星 8 院 一 发 一 中核心人力资本前期学习经验的重要来源机构。 北京理工大学 48 伦敦政治经济学院 6 华大基因 17 IDG资本 7 究 新 能 南开大学 47 曼彻斯特大学 6 中欧国际 14 爱立信 7 研 国 智 略 中 工 51 52 战 人 展 代

29 . 能 究 新 能 研 智 研 国 智 略 中国新一代人工智能科技 工 略 中 工 产业发展报告 战 人 战 人 展 代 展 代 发 院 一 发 一 (四)投融资关系 能 究 新 能 新 Investment and Financing Relationships 智 研 国 智 国 在中国人工智能科技产业发展中,排名前十的投资机构分别为红杉资本中国、IDG资本、经纬中国、深创投、 工 略 中 工 中 达晨财智、真格基金、高瓴资本、君联资本、顺为资本、五源资本。 排名前十的非投资机构为分别为腾讯、联想、百 人 战 人 展 代 度、阿里巴巴、京东、小米、奇虎360、海尔、蚂蚁金服、科大讯飞。 展 代 发 院 一 发 院 一 能 究 新 能 究 新 智 表 7 排名前二十的投资和非投资机构 研 国 智 国 工 略 中 工 中 投资机构 投资样本企业数 非投资机构 投资样本企业数 人 战 人 代 展 红杉资本中国 201 腾讯 156 代 院 一 发 IDG资本 191 联想 88 院 一 究 新 能 经纬中国 114 百度 88 究 新 研 国 智 研 深创投 90 阿里巴巴 67 国 略 中 工 略 达晨财智 81 京东 60 中 战 人 战 真格基金 72 小米 37 展 代 展 高瓴资本 67 奇虎360 33 院 发 院 一 发 君联资本 67 海尔 31 究 能 究 新 能 顺为资本 67 蚂蚁金服 29 研 智 研 国 五源资本 67 科大讯飞 22 略 工 略 中 启明创投 64 红星美凯龙 20 战 人 战 在册股东 64 字节跳动 17 展 代 展 东方富海 60 TCL 15 发 院 一 发 金沙江创投 58 北汽集团 15 能 究 新 能 云锋基金 50 复星集团 15 智 研 国 智 北极光创投 49 富士康 14 工 略 中 工 创新工场 48 恒生电子 14 人 战 人 代 线性资本 47 美团 14 展 代 院 红杉中国 45 好未来 13 一 发 一 究 新 松禾资本 43 新浪微博 13 能 研 国 智 略 中 工 53 54 战 人 展 代

3秒后跳转登录页面

去登陆