- 快召唤伙伴们来围观吧

- 微博 QQ QQ空间 贴吧

- 文档嵌入链接

- 复制

- 微信扫一扫分享

- 已成功复制到剪贴板

粤港澳大湾区数字经济与人才发展研究报告

本研究由清华大学经管学院互联网发展与治理研究中心、领英中国经济图谱团队合作完成, 特别 感谢领英中国经济图谱团队在数据分析方面给予的支持, 感谢国家自然科学基金(71532006, 71325005)、国家万人计划青年拔尖人才项目以及教育部人文社会科学重点研究基地项目资助 (16JJD630006)。

展开查看详情

1 . 粤港澳大湾区 数字经济与人才发展研究报告 DIGITAL ECONOMY AND TALENT DEVELOPMENT IN THE GUANGDONG-HONG KONG-MACAU GREATER BAY AREA 2019 年 2 月

2 .课题组 RESEARCH GROUP 清华大学经济管理学院互联网发展与治理研究中心 陈煜波 清华大学经济管理学院党委书记兼副院长、教授 清华经管互联网发展与治理研究中心主任 马晔风 中国社会科学院数量经济与技术经济研究所助理研究员 清华经管互联网发展与治理研究中心秘书长 黄 鹤 清华经管互联网发展与治理研究中心博士后研究员 邢景丽 清华经管互联网发展与治理研究中心博士后研究员 赵逸书 清华经管互联网发展与治理研究中心研究助理 领英经济图谱研究团队 王延平 领英中国公共事务总经理 Pei Ying Chua 蔡佩颖 领英经济图谱高级数据科学家 孙菁泽 领英中国公共事务顾问、经济图谱项目负责人 魏 岩 领英中国公共事务顾问 任 玥 领英中国公共事务顾问 Di Mo 莫迪 领英经济图谱经济研究员、数据科学家 Jenny Ying 应知淳 领英经济图谱经济研究员、数据科学家 本研究由清华大学经管学院互联网发展与治理研究中心、领英中国经济图谱团队合作完成,特别 感 谢 领 英 中 国 经 济 图 谱 团 队 在 数 据 分 析 方 面 给 予 的 支 持, 感 谢 国 家 自 然 科 学 基 金(71532006, 71325005)、国家万人计划青年拔尖人才项目以及教育部人文社会科学重点研究基地项目资助 (16JJD630006)。 获取电子版请联系 cidg@sem.tsinghua.edu.cn 清华经管互联网发展与治理研究中心 / LinkedIn(领英)2019 版权所有 02 / 2019

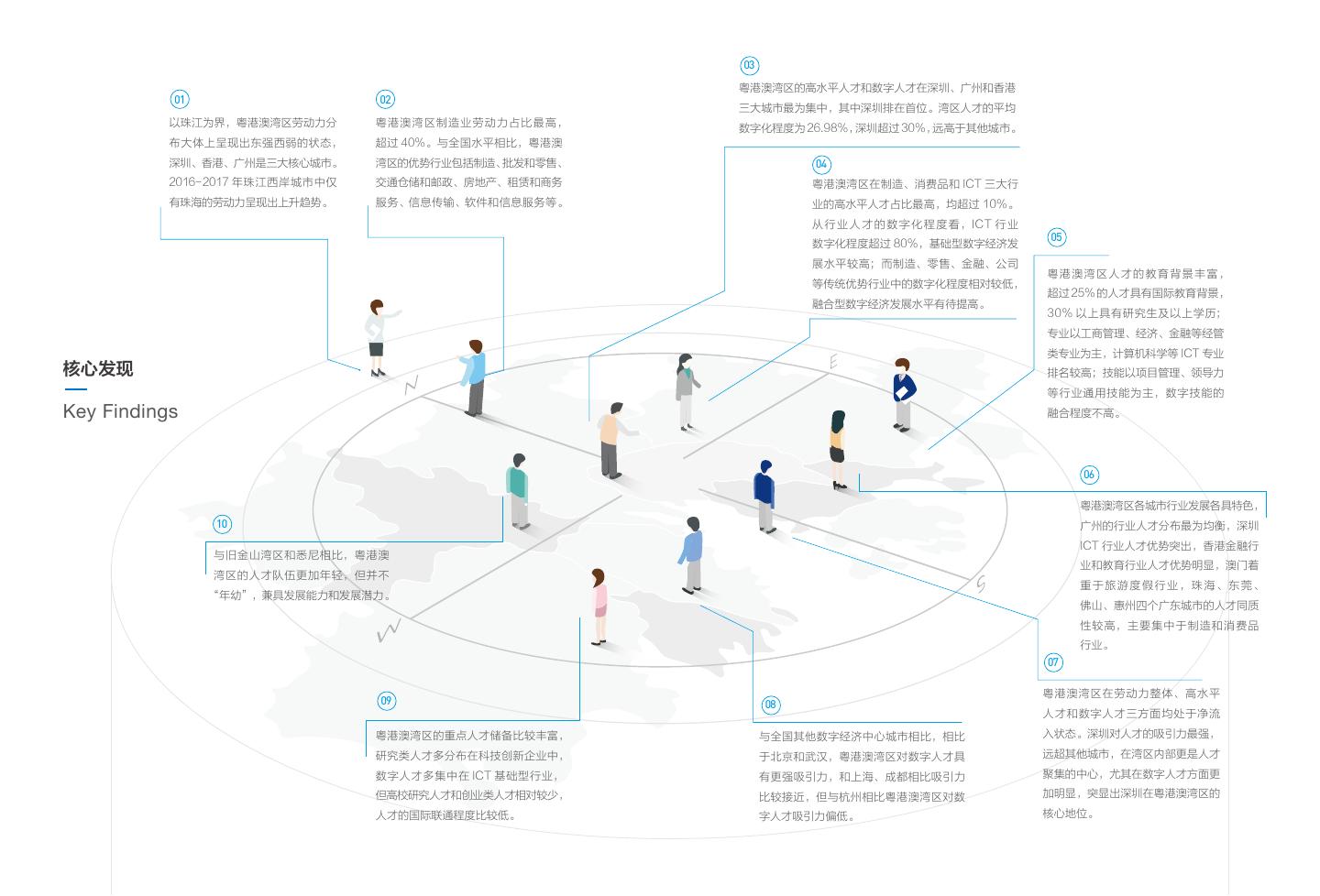

3 . 03 粤港澳湾区的高水平人才和数字人才在深圳、广州和香港 01 02 三大城市最为集中,其中深圳排在首位。湾区人才的平均 以珠江为界,粤港澳湾区劳动力分 粤港澳湾区制造业劳动力占比最高, 数字化程度为 26.98%,深圳超过 30%,远高于其他城市。 布大体上呈现出东强西弱的状态, 超过 40%。与全国水平相比,粤港澳 深圳、香港、广州是三大核心城市。 湾区的优势行业包括制造、批发和零售、 04 2016- 2017 年珠江西岸城市中仅 交通仓储和邮政、房地产、租赁和商务 粤港澳湾区在制造、消费品和 ICT 三大行 有珠海的劳动力呈现出上升趋势。 服务、信息传输、软件和信息服务等。 业的高水平人才占比最高,均超过 10%。 从 行 业 人 才 的 数 字 化 程 度 看,ICT 行 业 05 数字化程度超过 80%,基础型数字经济发 展水平较高;而制造、零售、金融、公司 粤 港 澳 湾 区 人 才 的 教 育 背 景 丰 富, 等传统优势行业中的数字化程度相对较低, 超过 25% 的人才具有国际教育背景, 融合型数字经济发展水平有待提高。 30% 以上具有研究生及以上学历; 专业以工商管理、经济、金融等经管 类专业为主,计算机科学等 ICT 专业 核心发现 排名较高;技能以项目管理、领导力 等行业通用技能为主,数字技能的 Key Findings 融合程度不高。 06 粤港澳湾区各城市行业发展各具特色, 10 广州的行业人才分布最为均衡,深圳 ICT 行业人才优势突出,香港金融行 与旧金山湾区和悉尼相比,粤港澳 业和教育行业人才优势明显,澳门着 湾区的人才队伍更加年轻,但并不 重 于 旅 游 度 假 行 业 ,珠 海 、东 莞 、 “年幼”,兼具发展能力和发展潜力。 佛山、惠州四个广东城市的人才同质 性较高,主要集中于制造和消费品 行业。 07 粤港澳湾区在劳动力整体、高水平 09 08 人才和数字人才三方面均处于净流 粤港澳湾区的重点人才储备比较丰富, 与全国其他数字经济中心城市相比,相比 入状态。深圳对人才的吸引力最强, 研究类人才多分布在科技创新企业中, 于北京和武汉,粤港澳湾区对数字人才具 远超其他城市,在湾区内部更是人才 数字人才多集中在 ICT 基础型行业, 有更强吸引力,和上海、成都相比吸引力 聚集的中心,尤其在数字人才方面更 但高校研究人才和创业类人才相对较少, 比较接近,但与杭州相比粤港澳湾区对数 加明显,突显出深圳在粤港澳湾区的 人才的国际联通程度比较低。 字人才吸引力偏低。 核心地位。

4 .Key Findings 目录 CONTENTS 01 The labor force distribution in Guangdong-Hong Kong-Macau Greater Bay Area (“Bay Area”) is more strongly concentrated to the east of the Pearl River, with Shenzhen, Hong Kong and Guangzhou as the three core cities. Between 2016 and 2017, among the cities to the west of the Pearl River, only Zhuhai showed an upward trend of labor force growth. 02 In the manufacturing sector, the Guangdong-Hong Kong-Macau Greater Bay Area has the highest 01 04 proportion of the national labor force, at more than 40%. In comparison to the rest of the country, the advantaged sectors in the Bay Area include manufacturing, wholesale and retail, transportation, storage and postage, real estate, leasing and business services, information transmission, software and information services. 引言 1 粤港澳大湾区的人才流动情况 30 03 In the Bay Area, high level talents and digital talnts are mostly concentrated in Shenzhen, Guangzhou and INTRODUCTION TALENT MIGRATION IN THE Hong Kong, among which Shenzhen ranks first. The average level of digitization of the talents in the Bay GUANGDONG-HONG KONG-MACAU Area is 26.98%, and in Shenzhen is more than 30%, which is leading other cities. GREATER BAY AREA 04 The Bay Area has the highest proportion of high level talents in manufacturing, consumer goods and ICT 4.1 国际流动情况分析 32 industries, all exceeding 10%. In terms of digital talents within industry, the degree of digitization of the 4.2 国内流动情况分析 34 ICT industry is more than 80%, and the development level of the basic digital economy is relatively higher. 4.3 湾区内流动情况分析 37 Meanwhile, the degree of digitization of traditional dominant industries such as manufacturing, retail, financial services is relatively low, and the development level of integrated digital economy needs to be improved. 02 05 05 Talents in the Bay Area are diverse when it comes to educational background -- more than 25% of which have studied abroad; over 30% of which have master’s or doctoral degrees.They are majored in economics and management related fields including business management, economics, financial services, etc., among which ICT-relevant specialties such as computer science ranks high. And they possess general-purpose skills such as project management and leadership, with a relatively low level of integration with digital skills. 粤港澳大湾区数字经济发展现状 2 湾区人才对标 42 DIGITAL ECONOMY DEVELOPMENT BAY AREA TALENT BENCHMARK 06 Cities in the Bay Area show distinctive characters in terms of industrial development. Guangzhou features IN THE GUANGDONG-HONG the most balanced talent distribution among industries; Shenzhen has outstanding advantages in ICT- KONG-MACAU GREATER BAY AREA 5.1 重点人才储备 43 relevant talent; Hong Kong boasts remarkable advantages in financial and educational talent; Macau 5.2 人才特点 44 focuses on the tourism and vacation industry; the other four cities in Guangdong province possess talents 2.1 大湾区战略规划和数字经济实践 3 5.3 人才的国际联通情况 46 mostly in manufacturing and consumer goods. 2.2 粤港澳大湾区数字经济发展态势 10 07 The Bay Area is characterized by net inflow among the spectrum of overall labor force, high level talent and digital talent. Shenzhen is much more attractive to talent than the other cities in the Bay Area, where it becomes the center of talent aggregation, especially it highlights the core role that Shenzhen is playing in terms of attraction to digital talent. 08 Compared with other Chinese cities as hubs of digital economy, such as Beijing and Wuhan, cities in the Bay Area are much more attractive to digital talent. The level of attraction is similar to Shanghai and Chengdu but it’s far behind Hangzhou in this aspect. 03 06 粤港澳大湾区就业现状 12 总结与建议 47 09 The Bay Area has a large number of talents in regionally significant areas. Researchers mostly work for tech EMPLOYMENT STATUS OF THE SUMMARY AND SUGGESTIONS innovation-oriented firms; people with digital expertise tend to be in basic ICT-relevant areas. But there are GUANGDONG-HONG KONG-MACAU relatively smaller numbers of university-based researchers and entrepreneurs. And local talent shows a GREATER BAY AREA rather simple pattern of international connections. 3.1 总体劳动力就业情况 13 10 Compared with San Francisco Bay Area and Sydney, the Bay Area features a group of talent who are 3.2 高水平人才和数字人才就业现状 17 younger but not excessively young, with capabilities and potential of development.

5 .1 Digital Economy and Talent Development in the Guangdong- Hong Kong- Macau Greater Bay Area 01 引言 INTRODUCTION 从 1978 年到 2018 年改革开放 40 年,中国经济 现代信息网络为重要载体、以信息通信技术的有效 取得了飞跃式的发展,粤港澳湾区涵盖香港和澳 使用作为效率提升和经济结构优化的重要推动力, 门两大特别行政区、深圳和珠海两大经济特区、 通过创新技术带动引领产业转型和变革。无论在 广东自由贸易试验区、珠海横琴和广州南沙两大 2016 年杭州 G20 会议,或是 2017 年金砖国家峰 国家级新区,是中国改革程度最深、对外开放程 会,还是 2018 年联合国秘书长古特雷斯提出数字 度最高、经济发展水平最高的区域之一。 合作倡议,数字经济正逐渐成为世界的主流经济形 态,已经成为当前世界经济发展的主要推动力量, 自 2017 年 3 月“粤港澳大湾区”首次被写进政 中国在其中扮演着重要角色。在湾区建设中,数字 府工作报告以来,国家和粤港澳地方政府不断制 经济能够通过大数据、“互联网 +”、人工智能、 定和完善大湾区建设政策框架和协议,并将之列 智能制造等多个领域拓展发展空间,帮助湾区更便 为“推动香港、澳门融入国家发展大局”的重大 捷地找寻资源配置和生产要素组合,帮助各城市突 战略举措和“一带一路”总规划的核心节点,是 出自身特色与功能定位,最大程度发挥集聚效应、 国家建设世界级城市群和参与全球竞争的重要空 分工效应、协作效应和规模效应。 间载体。2018 年 10 月港珠澳大桥的开通将香港 到珠海、澳门的距离缩短至 45 分钟,进一步提 在大湾区建设和数字化转型的大背景下,人才扮 升了粤港澳湾区内部联通性,对于推动区域协调 演着越来越重要的作用,成为推动技术创新、产 发展具有战略意义。然而,在全球竞争日益激烈、 业协同、城市共融、制度创新的重要驱动力,是 贸易保护主义不断抬头的当今时代,传统的经济 数字经济发展的重要支撑和基础保障。本报告从 形态难以满足湾区日益增长的发展空间需求。推 人才角度入手,结合粤港澳湾区的劳动力就业数 动新型湾区建设应与传统工业城市群有所差别, 据和从领英人才数据库抽取的人才样本,深入分 尤其需要新型经济的推动,发展新产业,生成新 析并呈现了粤港澳湾区高水平人才和数字人才的 业态,创造新商业模式。 就业现状、行业分布、人才特征和流动特点等, 并对标分析了粤港澳湾区与国际著名湾区的人才 数字经济的兴起为粤港澳湾区发展带来了新的机 差异,进而突出粤港澳湾区人才特色和优势,以 遇。它以数字化知识和信息作为关键生产要素、以 便于为湾区发展提供一系列政策建议。

6 .粤港澳大湾区数字经济与人才发展研究报告 2 3 Digital Economy and Talent Development in the Guangdong- Hong Kong- Macau Greater Bay Area 2.1 大湾区战略规划和数字经济实践 2.1.1 湾区战略规划 2015 年国务院批准建立中国(广东)自由贸易 湾区合作示范区的新使命和新任务。2019 年 1 试验区,为粤港澳经济深度融合提供了试验基 月 11 日,中央正式确立了粤港澳大湾区的五大 地。在此充分开放自由的环境中,为推动以服 战略定位:一是充满活力的世界级城市群。二 务贸易自由化为关键点、以创新发展为核心的 是具有全球影响力的国际科技创新中心。三是 经济合作,需要粤港澳三地发挥各自优势,取 “一带一路”建设的重要支撑。四是内地与港 长补短,深度融合成经济共同体。2017 年 7 月 澳深度合作示范区。五是宜居宜业宜游的优质 1 日,为充分发挥粤港澳地区的综合优势,深 生活圈。其中,香港、澳门、广州、深圳作为 化合作,推进大湾区建设,高水平参与国际合 中心城市,需要发挥辐射带动周边地区的引擎 作,国家发改委、广东省人民政府、香港特别 作用。 行政区政府、澳门特别行政区政府一同制定了 《深化粤港澳合作推进大湾区建设框架协议》, 此外,广东省科技厅正联合香港、澳门组织编 将大湾区建设正式写入国家战略规划。2017 年 制《粤港澳大湾区科技创新行动计划(2018- 十二届全国人大第五次会议上,国务院总理李 2022)》,并计划近期发布并实施。在推进重 克强在政府工作报告中强调“要推动内地与港 点技术领域联合创新行动中,粤港澳大湾区将 澳深化合作,研究制定粤港澳大湾区城市群发 围绕人工智能、大数据等在内的新一代信息技 展规划,发挥港澳独特优势,提升在国家经济 术产业,智能制造、高端装备制造等在内的先 发展和对外开放中的地位与功能。”2018 年 4 进制造业,依托国家、粤港澳三地的重大科技 月,国务院印发《进一步深化中国(广东)自 项目实施和联合创新资助计划,通过多边或双 由贸易试验区改革开放方案》,明确了广东自 边合作,联合开展基础与应用基础研究、产业 02 贸试验区“两区一枢纽”的战略定位,确立了 关键共性技术研究、创新平台共建、协同推进 广东自贸试验区建设开放型经济新体制先行区、 成果转化和产业应用,有力推动粤港澳三地产 建设高水平对外开放门户枢纽、打造粤港澳大 学研深入融合。 粤港澳大湾区数字经济发展现状 DIGITAL ECONOMY DEVELOPMENT IN THE GUANGDONG-HONG KONG-MACAU GREATER BAY AREA

7 .粤港澳大湾区数字经济与人才发展研究报告 4 5 Digital Economy and Talent Development in the Guangdong- Hong Kong- Macau Greater Bay Area 2.1.2 数字经济实践行动 “互联网 +” 大数据 广东省 “ 互联网+ ” 行动计划(2015 - 2020 年) 广东省促进大数据发展行动计划(2016 - 2020 年) 粤府办〔2015〕53 号 粤府办〔2016〕29 号 广东省相关实践行动 到 2020 年,全省经济社会互联网应用成效显著, 到 2020 年,大数据基础设施建设、资源整合和 广东省在 2013 年已率先布局、加快发展以数据为关键要素的数字经济,在全国率先成立广东省实施 成为全国互联网经济发展重要基地、网络民生应 政府数据开放共享取得显著成效。大数据创新应 大数据战略专家委员会。2016 年广东省政府获国家有关部委批准建设“珠江三角洲国家大数据综合 用服务示范区、网络创业创新集聚地。培育创新 用深入经济社会各领域,成为服务经济社会民生 试验区”,努力打造“一区两核三带”的大数据发展格局。同年,广东省政府发布了《广东省人民政 型互联网中小企业超过 2000 家,全面建成珠三 的重要支撑和引领产业转型升级的核心力量。基 府关于深化制造业与互联网融合发展的实施意见》,重点从制造业与互联网融合平台建设、培育制造 角国家互联网自主创新示范区。 本形成高端智能、新兴繁荣的大数据产业发展新 业与互联网融合新模式、提升制造业与互联网融合水平等方面推进两化融合。平台建设方面,加快建 生态和大众创业、万众创新的创新驱动新格局。 设和完善制造企业互联网“双创”平台、工业云平台、工业电子商务平台。新模式方面,从设计、制 造、生产和供应链管理等多个维度推动新模式的形成与发展。融合水平方面,提升融合基础创新能力、 Big Data 制造业与互联网协同创新能力、绿色制造能力等。 us l tP rne 2018 年广东省发布《广东省数字经济发展规划(2018- 2025 年)》(征求意见稿),争取用 5- 8 Inte 年时间,将广东建设成为国家数字经济发展先导区、数字丝绸之路战略枢纽和全球数字经济创新中 Indu 心。紧抓国家“一带一路”倡议机遇,面向沿线国家发展大数据、云计算、智能制造等数字经济需求, 广东省数字经济发展 工业互联网 strial 促进与“一带一路”沿线国家数字基础设施互联互通,推进大数据、云计算等国际产能合作和装备 重点战略目标 广东省深化“互联网+先进制造 制造合作,加快境外合作园区建设,鼓励和支持大型企业“走出去”和“引进来”,以数字经济的 nce I 业”发展工业互联网的实施方案 nte llige 国际化发展推动数字丝绸之路建设。 粤府〔2018〕23 号 rne e t nt 到 2020 年, 在 全 国 率 先 建 成 lI cia 完善的工业互联网网络基础设 tifi Ar 施和产业体系,培育形成 20 家 Intelli ring gent Manufactu 具备较强实力、国内领先的工 业 互 联 网 平 台。 到 2025 年, 在全国率先建成具备国际竞争 人工智能 力的工业互联网网络基础设施 广东省新一代人工智能发展规划 和产业体系。 粤府〔2018〕64 号 到 2030 年,人工智能基础层、技术层 和应用层实现全链条重大突破,总体创 智能制造 新能力处于国际先进水平,聚集一批高 广东省智能制造发展规划(2015 - 2025 年) 粤府〔2015〕70 号 水平人才队伍和创新创业团队,人工智 能产业发展进入全球价值链高端环节, 到 2025 年,全省制造业全面进入智能化制造阶段,基本建成 成为引领国家科技产业创新中心和粤港 制造强省。制造业水平显著提升,信息化与工业化深度融合, 澳大湾区建设的重要引擎。 规模以上工业企业信息技术集成应用达到国内领先水平。 图 2.1 广东省数字经济领域相关规划与指导意见

8 .粤港澳大湾区数字经济与人才发展研究报告 6 7 Digital Economy and Talent Development in the Guangdong- Hong Kong- Macau Greater Bay Area 香港特别行政区相关实践行动 澳门特别行政区相关实践行动 香港特别行政区多年来一直获评为全球最自由经济体及最具竞争力的经济体之一。但一段时间以来, 澳门在数字经济领域表现出“后发先至”的势头。无论在《2018 年施政报告》,还是在《澳门特别 香港产业结构过于单一,服务业占 GDP 的 90% 以上。为推动其制造业发展,香港积极推动“互联 行政区五年发展规划(2016- 2020 年)》中,澳门都已经明确拟定了智慧城市战略,并与阿里巴巴 网 +”与产业而融合,推动再工业化,借以融入大湾区智能产业链的构建和发展。这种深度融合将是 集团等国内外知名机构合作,将云计算作为其智慧城市构建的基础。自上而下,通过城市服务数字化 香港经济转型的机遇,“数字经济”正成为香港发展的新动力。 推动各个行业、不同领域的企业在互联网技术上的应用,并把人才作为特区数字经济发展的重中之重。 为促使 5G 服务早日面世,预先作好规划推出充足的频谱。政府主动 推动传统产业与互联网融合,为新兴产业的成长增添活力。推广移动 开放合适的政府场所及天台予流动服务营办商安装基站,同时透过资 互联网的应用,研究大数据及云计算在澳门发展的策略,探索物联网 5G 助计划,将光纤网络扩展至新界及离岛的偏远乡村,作为扩大 5G 覆 互联网 + 的可能性,推动运用信息技术优化城市管理、改善居民生活素质及促 盖的骨干。 进经济发展。 开放政府数据,为科研提供所需的原材料,促进智慧城市发展。 加快实施智慧城市建设发展战略。推动政府数据开放和大数据应用, 智慧城市 在年底前制订和公布其年度开放数据计划。筹备医院管理局大数 开展建设云计算中心及政府数据整合的工作。凭借云计算和大数据 智慧城市 与大数据 据分析平台,让学术研究人员参阅医管局的临床数据并提供有关 平台的支撑,以及部门间更顺畅的数据交换,在政务、交通、旅游、 培训,以便合作进行研究项目。 医疗、安全等领域推动智慧化。 吸引重点行业的知名机构(如德勤、阿里巴巴等)落户香港,并在香 配合国家“十三五”规划关于实施大数据战略,建立开放数据库, 科创 港科学园建设专注于医疗科技和人工智能及机械人科技的两个科技创 大数据 就城市运作及管理的海量数据,定制有关数据的收集及开放标准, 新平台。 以实现咨询共享,带动城市建设及产业的升级换代。 加强科技人才培养,推行“海外人才回流考察行动计划”,吸引海外 推出科技人才入境计划及科技专才培育计划,支持研资局推出杰出学 澳门人才投入特区建设。完善人才资料库的功能,为舒缓行业人才紧 者计划,在引入、培训及留住人才方面三管齐下,壮大本地创科人才 缺提供参考依据。并计划 2019 年推出《澳门中长期人才培养计划 --- 人才 库。与内地相关部门共同研究适当措施,促进内地与香港的科研人才 人才 五年行动方案》。 流动,推动粤港澳大湾区成为国际科技创新中心。 图 2.2 香港《2018 年施政报告》中数字经济领域相关信息 图 2.3 澳门《2018 年施政报告》和《澳门特别行政区五年发展规划(2016-2020 年)》中数字经 济领域相关信息

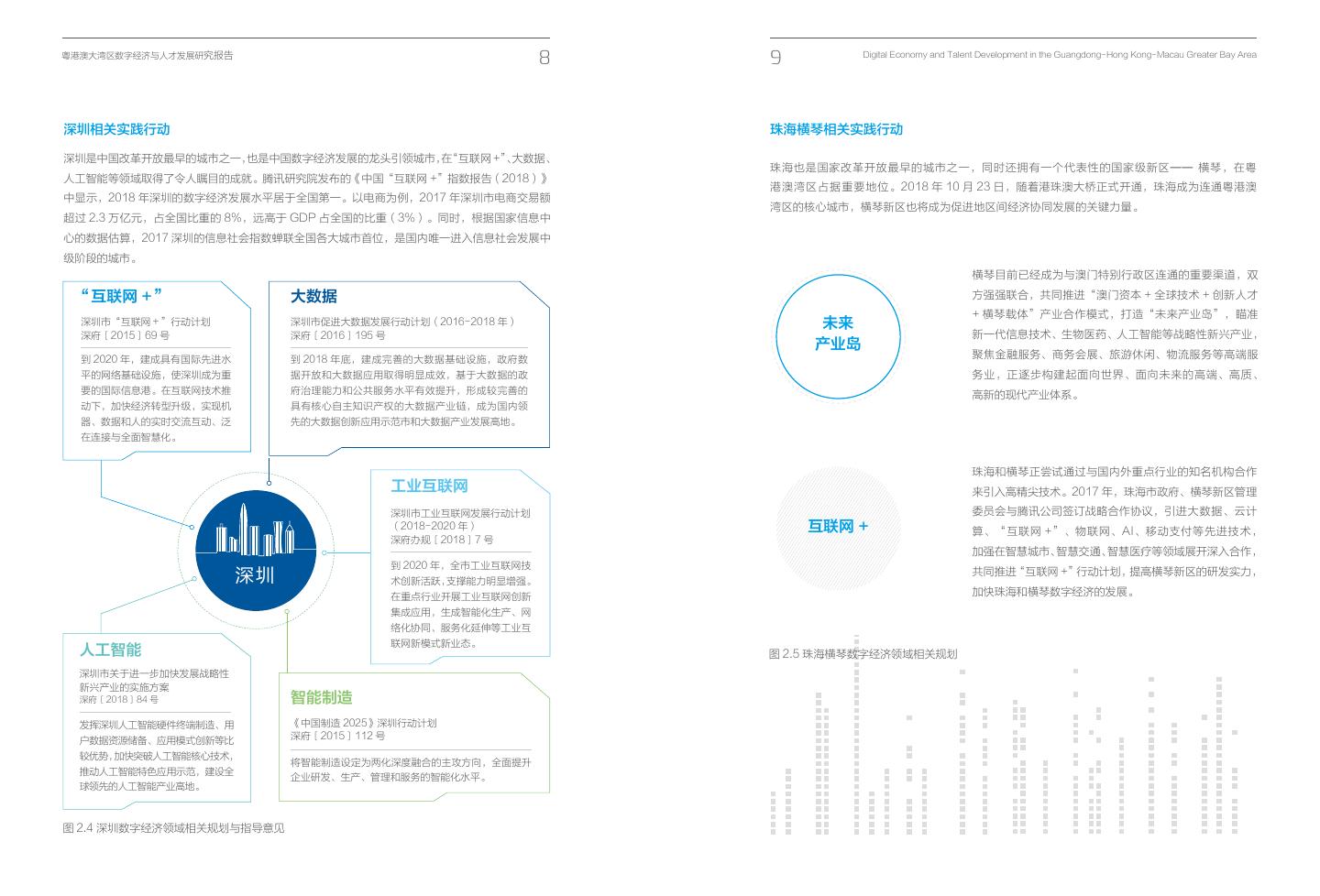

9 .粤港澳大湾区数字经济与人才发展研究报告 8 9 Digital Economy and Talent Development in the Guangdong- Hong Kong- Macau Greater Bay Area 深圳相关实践行动 珠海横琴相关实践行动 深圳是中国改革开放最早的城市之一,也是中国数字经济发展的龙头引领城市,在“互联网 +”、大数据、 珠海也是国家改革开放最早的城市之一,同时还拥有一个代表性的国家级新区—— 横琴,在粤 人工智能等领域取得了令人瞩目的成就。腾讯研究院发布的《中国“互联网 +”指数报告(2018)》 港澳湾区占据重要地位。2018 年 10 月 23 日,随着港珠澳大桥正式开通,珠海成为连通粤港澳 中显示,2018 年深圳的数字经济发展水平居于全国第一。以电商为例,2017 年深圳市电商交易额 湾区的核心城市,横琴新区也将成为促进地区间经济协同发展的关键力量。 超过 2.3 万亿元,占全国比重的 8%,远高于 GDP 占全国的比重(3%)。同时,根据国家信息中 心的数据估算,2017 深圳的信息社会指数蝉联全国各大城市首位,是国内唯一进入信息社会发展中 级阶段的城市。 横琴目前已经成为与澳门特别行政区连通的重要渠道,双 “互联网 +” 大数据 方强强联合,共同推进“澳门资本 + 全球技术 + 创新人才 + 横琴载体”产业合作模式,打造“未来产业岛”,瞄准 深圳市“互联网+”行动计划 深圳市促进大数据发展行动计划(2016- 2018 年) 未来 深府〔2015〕69 号 深府〔2016〕195 号 新一代信息技术、生物医药、人工智能等战略性新兴产业, 产业岛 到 2020 年,建成具有国际先进水 到 2018 年底,建成完善的大数据基础设施,政府数 聚焦金融服务、商务会展、旅游休闲、物流服务等高端服 平的网络基础设施,使深圳成为重 据开放和大数据应用取得明显成效,基于大数据的政 务业,正逐步构建起面向世界、面向未来的高端、高质、 要的国际信息港。在互联网技术推 府治理能力和公共服务水平有效提升,形成较完善的 高新的现代产业体系。 动下,加快经济转型升级,实现机 具有核心自主知识产权的大数据产业链,成为国内领 器、数据和人的实时交流互动、泛 先的大数据创新应用示范市和大数据产业发展高地。 在连接与全面智慧化。 珠海和横琴正尝试通过与国内外重点行业的知名机构合作 工业互联网 来引入高精尖技术。2017 年,珠海市政府、横琴新区管理 深圳市工业互联网发展行动计划 委员会与腾讯公司签订战略合作协议,引进大数据、云计 (2018- 2020 年) 互联网 + 算、“互联网 +”、物联网、AI、移动支付等先进技术, 深府办规〔2018〕7 号 加强在智慧城市、智慧交通、智慧医疗等领域展开深入合作, 到 2020 年,全市工业互联网技 深圳 术创新活跃,支撑能力明显增强。 共同推进“互联网 +”行动计划,提高横琴新区的研发实力, 在重点行业开展工业互联网创新 加快珠海和横琴数字经济的发展。 集成应用,生成智能化生产、网 络化协同、服务化延伸等工业互 联网新模式新业态。 人工智能 图 2.5 珠海横琴数字经济领域相关规划 深圳市关于进一步加快发展战略性 新兴产业的实施方案 深府〔2018〕84 号 智能制造 发挥深圳人工智能硬件终端制造、用 《中国制造 2025》深圳行动计划 户数据资源储备、应用模式创新等比 深府〔2015〕112 号 较优势,加快突破人工智能核心技术, 将智能制造设定为两化深度融合的主攻方向,全面提升 推动人工智能特色应用示范,建设全 企业研发、生产、管理和服务的智能化水平。 球领先的人工智能产业高地。 图 2.4 深圳数字经济领域相关规划与指导意见

10 .粤港澳大湾区数字经济与人才发展研究报告 10 11 Digital Economy and Talent Development in the Guangdong- Hong Kong- Macau Greater Bay Area 2.2 粤港澳大湾区数字经济发展态势 香港特别行政区 大陆地区(尤其是广东省)数字经济的快速发展为香港带来了新机遇、新动力,使香港能搭乘国家数字经 近年来,我国数字经济发展势头良好,呈现快速上升趋势。根据信息化百人会课题组的测算,2016 济快车,助推新经济发展。2017 年以来,香港数字科创氛围渐浓。去年 6 月,24 名在港中国科学院院士、 年我国数字经济同比增速达 18.9%,总量达 22.6 万亿元人民币,稳居全球第二位。粤港澳大湾区 中国工程院院士给中共中央总书记、国家主席、中央军委主席习近平写信,表达了报效祖国的迫切愿望和 在有限的区域里实现了软件研发、硬件生产和服务的协同发展,是推动智能时代中国数字经济发展 发展创新科技的巨大热情。习近平主席对此高度重视并作出批示:“促进香港同内地加强科技合作,支持 的重要区域。 香港成为国际创新科技中心,支持香港科技界为建设科技强国、为实现中华民族伟大复兴贡献力量。”目 前,香港拥有超过一百个人工智能领域的在研项目,香港高校亦具备世界领先的智能科技领域的研究能力。 广东省 利用自身优势,香港正在成为智能产业的研发中心,并与珠三角的智能制造产业链连接,实现在港的研发 和孵化,合力打造粤港澳大湾区的智能产业链及粤港澳世界级科技湾区,成为推动智能时代中国数字经济 广东省作为全国经济第一大省和制造业大省,以信息资本投入传统产业而带来的增长份额较大。根 发展的重要区域。 据国家信息化百人会的测算,2016 年广东省数字经济发展在规模和增速方面均引领全国发展,数字 规模经济达到 2.71 万亿元,位居全国首位,增速高于全国平均水平。同时,广东省 GDP 中数字经 香港政府致力于经济转型并大力发展智慧城市建设。2017 年 12 月,香港政府公布《香港智慧城市蓝图》, 济所占比重超过 30%,其中基础型数字经济规模达 8000 亿以上,排在全国首位,融合型数字经济 从智慧出行、智慧生活、智慧环境、智慧市民、智慧政府和智慧经济六大方面推行相关政策和措施,涉及 达 10000 亿以上,排在全国第二位。 接近 20 个计划,首阶段三项措施,包括建设数码个人身份、智慧灯柱及政府云端与大数据分析平台。《香 港智慧城市蓝图》中全盘勾划未来五年的发展计划,目标是将香港构建成为世界领先智慧城市,利用创新 从省内数据来看,2016 年全省制造企业的互联网销售率、互联网采购率均超过 40%,居全国前列。 及科技提升城市管理成效,改善市民生活及增强香港的吸引力,实现可持续发展。 截至 2017 年底通过评定的国家级两化融合贯标试点企业 64 家,占全国的 10%。云计算、物联网、 大数据在制造业企业的应用率均超过 20%。服务行业的数字化水平较高,在教育、医疗服务、娱乐、 金融、零售、餐饮住宿、交通物流、旅游等服务业数字化领域均处于全国先进水平,信息消费规模 澳门特别行政区 和电子商务交易额居全国首位,跨境电子商务交易量占全国近七成,移动支付占全国三成。以互联 网与制造业融合为主体的融合型数字经济发展趋势明显,正逐步成为制造业转型升级的新动能。 全国数字经济的快速发展给澳门也带来了新的机遇。由澳门官方统计数据可知,从 2013 年至 2017 年, 澳门互联网用户增长超过 50%,移动电话用户数增长超过 30%,在推动运用信息技术优化城市管理方 近日,广东省在由工业和信息化部评选的“工业和信息化优秀研究成果”中获得“工业和信息化优 面大步前进,互联网和数字经济也赶上了快车轨道。同时,澳门创新创业环境向好,新成立公司数目从 秀研究成果一等奖”、大数据发展指数全国第一、互联网发展指数全国第一、数字经济发展指数全 2014 年的 515 家增长到 2017 年的 803 家,同时公司资本也大大提高,为澳门高科技、高技术研发和创 国第一。数字经济已成为广东省推动经济高质量发展、建设现代化经济体系、实现“四个走在全国 新带来了人力和活力。此外,澳门金融行业尤其私人部门信贷行业蓬勃发展,为高技术创新型、特别是初 前列”的重要力量。 创型公司提供经济资本和保障。 澳门重视智慧城市建设。 2017 年 8 月澳门特区政府与阿里巴巴集团签署《构建智慧城市战略合作框架协 议》。协议中重视云计算、大数据等互联网技术,阿里巴巴将通过云计算技术、专才培训等不同领域协助 澳门特区政府提升城市治理和决策效率,促进澳门全新智慧城市和经济数字化转型。此外,阿里云也正与 澳门大学合作,计划在其科技学院课程中加入大数据、云计算等教学内容,培养数字人才。 除此之外,澳门在推动城市数字经济和可持续发展上有许多积极的具体行动。比如,2018 年 9 月全球数 字经济发展峰会“新技术 • 新业态 • 新消费”在澳门召开。11 月,由世界数字经济组织主办,一年一届的 世界性数字经济高峰论坛在澳门召开。这些数字经济峰会的召开对全国、乃至世界的数字经济可持续发展 产生了重大的影响。

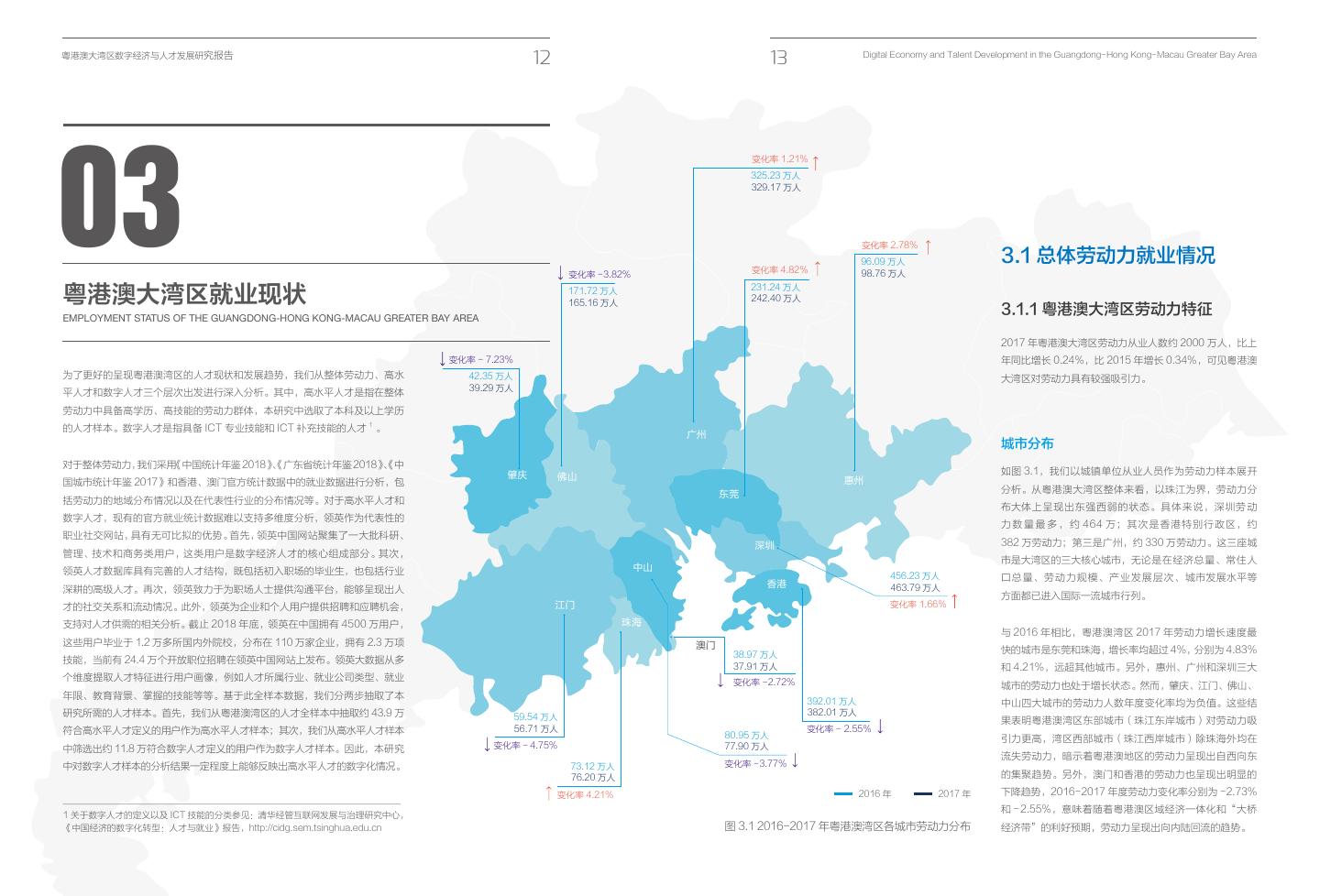

11 .粤港澳大湾区数字经济与人才发展研究报告 12 13 Digital Economy and Talent Development in the Guangdong- Hong Kong- Macau Greater Bay Area 03 变化率 1.21% 325.23 万人 329.17 万人 变化率 2.78% 96.09 万人 3.1 总体劳动力就业情况 变化率 - 3.82% 变化率 4.82% 98.76 万人 粤港澳大湾区就业现状 171.72 万人 231.24 万人 165.16 万人 242.40 万人 EMPLOYMENT STATUS OF THE GUANGDONG-HONG KONG-MACAU GREATER BAY AREA 3.1.1 粤港澳大湾区劳动力特征 2017 年粤港澳大湾区劳动力从业人数约 2000 万人,比上 变化率 - 7.23% 年同比增长 0.24%,比 2015 年增长 0.34%,可见粤港澳 为了更好的呈现粤港澳湾区的人才现状和发展趋势,我们从整体劳动力、高水 42.35 万人 大湾区对劳动力具有较强吸引力。 39.29 万人 平人才和数字人才三个层次出发进行深入分析。其中,高水平人才是指在整体 劳动力中具备高学历、高技能的劳动力群体,本研究中选取了本科及以上学历 的人才样本。数字人才是指具备 ICT 专业技能和 ICT 补充技能的人才 1 。 广州 城市分布 对于整体劳动力,我们采用《中国统计年鉴 2018》、 《广东省统计年鉴 2018》、 《中 肇庆 如图 3.1,我们以城镇单位从业人员作为劳动力样本展开 佛山 惠州 国城市统计年鉴 2017》和香港、澳门官方统计数据中的就业数据进行分析,包 东莞 分析。从粤港澳大湾区整体来看,以珠江为界,劳动力分 括劳动力的地域分布情况以及在代表性行业的分布情况等。对于高水平人才和 布大体上呈现出东强西弱的状态。具体来说,深圳劳 动 数字人才,现有的官方就业统计数据难以支持多维度分析,领英作为代表性的 力 数 量 最 多 , 约 464 万;其次是香港特别行政区,约 职业社交网站,具有无可比拟的优势。首先,领英中国网站聚集了一大批科研、 深圳 382 万劳动力;第三是广州,约 330 万劳动力。这三座城 管理、技术和商务类用户,这类用户是数字经济人才的核心组成部分。其次, 市是大湾区的三大核心城市,无论是在经济总量、常住人 领英人才数据库具有完善的人才结构,既包括初入职场的毕业生,也包括行业 中山 456.23 万人 口总量、劳动力规模、产业发展层次、城市发展水平等 香港 463.79 万人 深耕的高级人才。再次,领英致力于为职场人士提供沟通平台,能够呈现出人 方面都已进入国际一流城市行列。 才的社交关系和流动情况。此外,领英为企业和个人用户提供招聘和应聘机会, 江门 变化率 1.66% 支持对人才供需的相关分析。截止 2018 年底,领英在中国拥有 4500 万用户, 珠海 与 2016 年相比,粤港澳湾区 2017 年劳动力增长速度最 这些用户毕业于 1.2 万多所国内外院校,分布在 110 万家企业,拥有 2.3 万项 澳门 38.97 万人 快的城市是东莞和珠海,增长率均超过 4%,分别为 4.83% 技能,当前有 24.4 万个开放职位招聘在领英中国网站上发布。领英大数据从多 37.91 万人 和 4.21%,远超其他城市。另外,惠州、广州和深圳三大 个维度提取人才特征进行用户画像,例如人才所属行业、就业公司类型、就业 变化率 - 2.72% 城市的劳动力也处于增长状态。然而,肇庆、江门、佛山、 年限、教育背景、掌握的技能等等。基于此全样本数据,我们分两步抽取了本 392.01 万人 中山四大城市的劳动力人数年度变化率均为负值。这些结 研究所需的人才样本。首先,我们从粤港澳湾区的人才全样本中抽取约 43.9 万 59.54 万人 382.01 万人 果表明粤港澳湾区东部城市(珠江东岸城市)对劳动力吸 符合高水平人才定义的用户作为高水平人才样本;其次,我们从高水平人才样本 56.71 万人 变化率 - 2.55% 80.95 万人 引力更高,湾区西部城市(珠江西岸城市)除珠海外均在 中筛选出约 11.8 万符合数字人才定义的用户作为数字人才样本。因此,本研究 变化率 - 4.75% 77.90 万人 流失劳动力,暗示着粤港澳地区的劳动力呈现出自西向东 中对数字人才样本的分析结果一定程度上能够反映出高水平人才的数字化情况。 73.12 万人 变化率 - 3.77% 76.20 万人 的集聚趋势。另外,澳门和香港的劳动力也呈现出明显的 变化率 4.21% 2016 年 2017 年 下降趋势,2016- 2017 年度劳动力变化率分别为 - 2.73% 和 - 2.55%,意味着随着粤港澳区域经济一体化和“大桥 1 关于数字人才的定义以及 ICT 技能的分类参见:清华经管互联网发展与治理研究中心, 《中国经济的数字化转型:人才与就业》报告,http://cidg.sem.tsinghua.edu.cn 图 3.1 2016- 2017 年粤港澳湾区各城市劳动力分布 经济带”的利好预期,劳动力呈现出向内陆回流的趋势。

12 .粤港澳大湾区数字经济与人才发展研究报告 14 15 Digital Economy and Talent Development in the Guangdong- Hong Kong- Macau Greater Bay Area 行业分布 3.1.2 粤港澳大湾区重点行业就业情况 如图 3.2,从行业视角看,粤港澳大湾区制造业劳动力排在首位,共超过 800 万人,占湾区劳动力 从粤港澳湾区的劳动力行业分布中,我们选择了四个具有代表性的行业来进行重点分析:制造行业、 比重超过 40%。此外,粤港澳大湾区劳动力占比排在前五位的代表性行业还包括批发和零售、建筑、 零售行业、金融行业和信息行业。 交通仓储和邮政、教育。与全国水平相比,粤港澳大湾区在制造业的劳动力具有非常明显的优势,比 全国平均水平高出 16%。其次为批发和零售业,比全国平均水平高出 1.68%。另外,在交通物流、 房地产、商务服务、信息传输、软件和信息服务等行业中粤港澳大湾区的劳动力也具有明显的优势, 但在建筑、教育、公共管理、社会保障和社会组织、卫生和社会工作等行业存在显著的劣势。 制造行业 零售行业 制造 42.34% 26.27% 制造业是粤港澳大湾区经济发展的重要支撑 零售行业是粤港澳大湾区特色优势行业,其劳 批发和零售 6.46% 4.78% 力 量, 其 劳 动 力 占 整 个 湾 区 劳 动 力 总 数 的 动力占比为 6.46%,显著超过全国平均水平。 42.86%,我们进一步分析制造业劳动力在各个 粤港澳湾区城市中,香港、广州和深圳在零售 建筑 5.79% 14.98% 城市的分布情况。在粤港澳湾区 11 个核心城市 行业的劳动力占比位居前三位,远超过湾区其 交通运输 中,深圳和东莞两大城市的制造业劳动力优势 它城市,三者占比之和超过 70%。其中零售行 5.34% 仓储和邮政 4.78% 突出,两者占比之和超过 50%。其中,制造业 业劳动力分布在香港的占比超过 30%,位居首 劳动力在深圳的占比高达 28.30%,是广州和 位;同时,在湾区城市中,澳门的劳动力总量 教育 4.64% 9.81% 粤港澳湾区平均水平的 3 倍多。东莞虽劳动力 最少,但零售行业的劳动力数量较多,位居前列; 公共管理、社会保障 4.24% 总量不及湾区三大核心城市,但制造业非常突 这体现出两大特别行政区在消费品和零售领域 和社会组织 9.78% 粤港澳湾区劳动力行业分布 出,仅次于深圳。此外,佛山和广州的制造业 的独特发展特色和优势,可能与特别行政区的 房地产 3.85% 全国劳动力行业分布 劳动力也存在一定优势,均超过粤港澳湾区平 经济政策紧密相关。 2.52% 均水平。 租赁和商务服务 3.52% 2.96% 卫生和社会工作 28.30% 3.23% 30.88% 5.09% 30.00% 35.00% 22.97% 30.00% 金融 2.91% 25.00% 21.90% 21.41% 3.90% 25.00% 20.00% 13.48% 20.00% 信息传输 2.89% 15.00% 9.38% 软件和信息技术服务 8.13% 2.24% 15.00% 6.53% 10.00% 5.69% 4.63% 5.10% 10.00% 3.70% 3.31% 2.87% 2.68% 2.01% 2.25% 1.95% 1.55% 1.18% 文化、体育和娱乐 0.08% 1.20% 5.00% 5.00% 0.86% 0.00% 0.00% 深圳 东莞 佛山 广州 惠州 中山 珠海 江门 肇庆 香港 澳门 香港 广州 深圳 东莞 佛山 澳门 珠海 中山 江门 惠州 肇庆 电力、热力、燃气 0.68% 及水生产和供应 2.14% 0.00% 5.00% 10.00% 15.00% 20.00% 25.00% 30.00% 35.00% 40.00% 45.00% 50.00% 图 3.3 2017 年粤港澳湾区制造业劳动力分布 图 3.4 2017 年粤港澳湾区批发与零售业劳动力 分布 图 3.2 2017 年粤港澳湾区劳动力和全国劳动力的行业分布比较

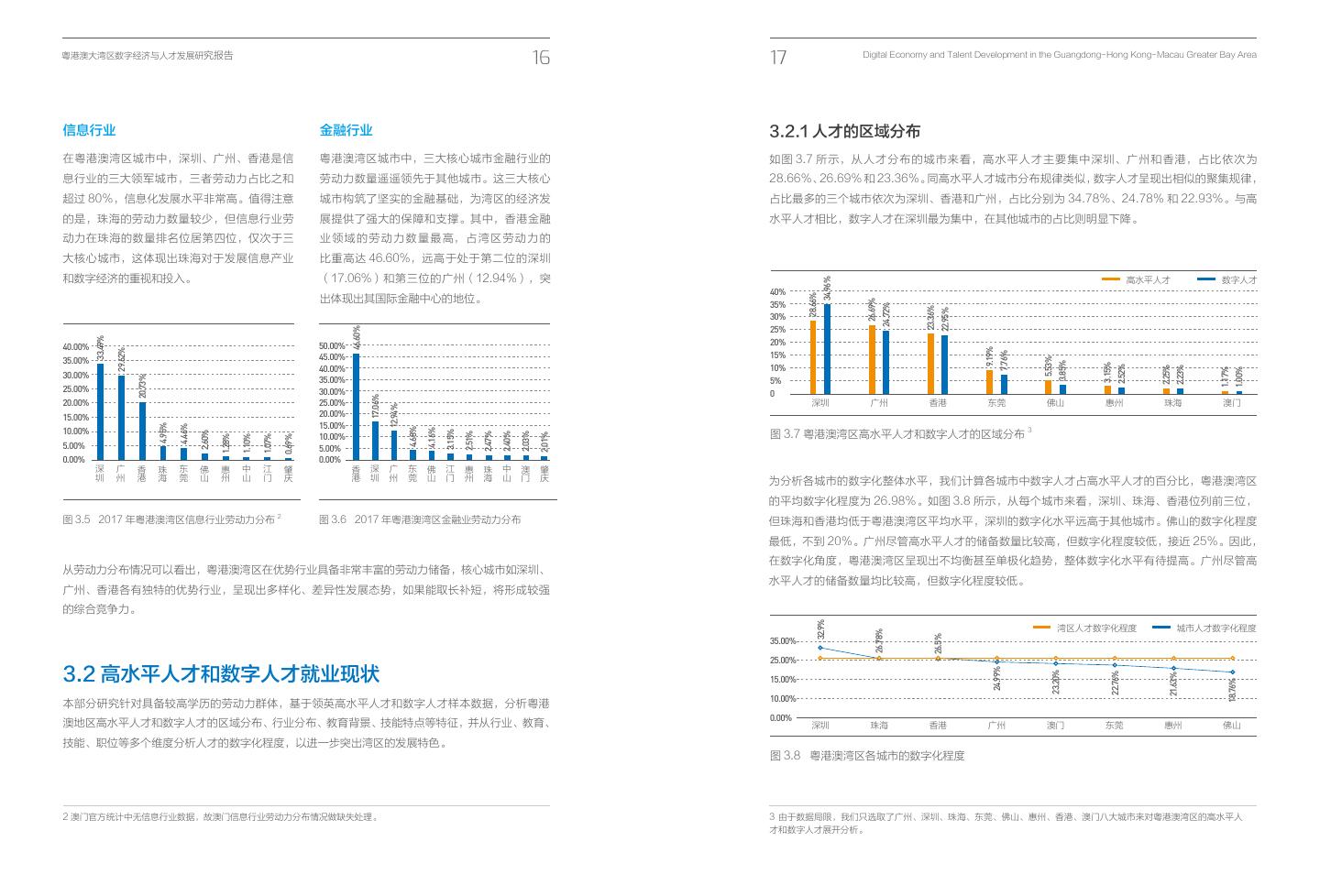

13 .粤港澳大湾区数字经济与人才发展研究报告 16 17 Digital Economy and Talent Development in the Guangdong- Hong Kong- Macau Greater Bay Area 信息行业 金融行业 3.2.1 人才的区域分布 在粤港澳湾区城市中,深圳、广州、香港是信 粤港澳湾区城市中,三大核心城市金融行业的 如图 3.7 所示,从人才分布的城市来看,高水平人才主要集中深圳、广州和香港,占比依次为 息行业的三大领军城市,三者劳动力占比之和 劳动力数量遥遥领先于其他城市。这三大核心 28.66%、26.69% 和 23.36%。同高水平人才城市分布规律类似,数字人才呈现出相似的聚集规律, 超过 80%,信息化发展水平非常高。值得注意 城市构筑了坚实的金融基础,为湾区的经济发 占比最多的三个城市依次为深圳、香港和广州,占比分别为 34.78%、24.78% 和 22.93%。与高 的是,珠海的劳动力数量较少,但信息行业劳 展提供了强大的保障和支撑。其中,香港金融 水平人才相比,数字人才在深圳最为集中,在其他城市的占比则明显下降。 动力在珠海的数量排名位居第四位,仅次于三 业 领 域 的 劳 动 力 数 量 最 高, 占 湾 区 劳 动 力 的 大核心城市,这体现出珠海对于发展信息产业 比重高达 46.60%,远高于处于第二位的深圳 和数字经济的重视和投入。 (17.06%)和第三位的广州(12.94%),突 高水平人才 数字人才 34.96% 40% 出体现出其国际金融中心的地位。 28.66% 26.69% 35% 24.72% 23.36% 22.95% 30% 25% 46.60% 33.49% 40.00% 50.00% 20% 9.19% 29.62% 15% 7.76% 35.00% 45.00% 5.53% 3.85% 3.15% 40.00% 10% 2.52% 2.25% 2.23% 1.17% 1.00% 30.00% 35.00% 20.73% 5% 25.00% 30.00% 0 17.06% 20.00% 25.00% 深圳 广州 香港 东莞 佛山 惠州 珠海 澳门 12.94% 15.00% 20.00% 15.00% 4.95% 4.46% 10.00% 4.68% 4.16% 图 3.7 粤港澳湾区高水平人才和数字人才的区域分布 3 3.15% 2.60% 2.51% 10.00% 2.47% 2.40% 2.03% 2.01% 1.28% 1.10% 1.07% 0.69% 5.00% 5.00% 0.00% 0.00% 深圳 广州 香港 珠海 东莞 佛山 惠州 中山 江门 肇庆 香港 深圳 广州 东莞 佛山 江门 惠州 珠海 中山 澳门 肇庆 为分析各城市的数字化整体水平,我们计算各城市中数字人才占高水平人才的百分比,粤港澳湾区 的平均数字化程度为 26.98%。如图 3.8 所示,从每个城市来看,深圳、珠海、香港位列前三位, 图 3.5 2017 年粤港澳湾区信息行业劳动力分布 2 图 3.6 2017 年粤港澳湾区金融业劳动力分布 但珠海和香港均低于粤港澳湾区平均水平,深圳的数字化水平远高于其他城市。佛山的数字化程度 最低,不到 20%。广州尽管高水平人才的储备数量比较高,但数字化程度较低,接近 25%。因此, 在数字化角度,粤港澳湾区呈现出不均衡甚至单极化趋势,整体数字化水平有待提高。广州尽管高 从劳动力分布情况可以看出,粤港澳湾区在优势行业具备非常丰富的劳动力储备,核心城市如深圳、 水平人才的储备数量均比较高,但数字化程度较低。 广州、香港各有独特的优势行业,呈现出多样化、差异性发展态势,如果能取长补短,将形成较强 的综合竞争力。 32.9% 湾区人才数字化程度 城市人才数字化程度 26.78% 26.5% 35.00% 25.00% 3.2 高水平人才和数字人才就业现状 24.99% 23.20% 22.76% 21.63% 15.00% 18.76% 10.00% 本部分研究针对具备较高学历的劳动力群体,基于领英高水平人才和数字人才样本数据,分析粤港 0.00% 澳地区高水平人才和数字人才的区域分布、行业分布、教育背景、技能特点等特征,并从行业、教育、 深圳 珠海 香港 广州 澳门 东莞 惠州 佛山 技能、职位等多个维度分析人才的数字化程度,以进一步突出湾区的发展特色。 图 3.8 粤港澳湾区各城市的数字化程度 2 澳门官方统计中无信息行业数据,故澳门信息行业劳动力分布情况做缺失处理。 3 由于数据局限,我们只选取了广州、深圳、珠海、东莞、佛山、惠州、香港、澳门八大城市来对粤港澳湾区的高水平人 才和数字人才展开分析。

14 .粤港澳大湾区数字经济与人才发展研究报告 18 19 Digital Economy and Talent Development in the Guangdong- Hong Kong- Macau Greater Bay Area 3.2.2 人才的行业分布 分布排名大体一致,但在 ICT 行业中人才占比接近 40%,远超高水平人才在 ICT 行业的占比,集聚 性非常明显,其他行业的数字人才占比则明显降低。 如图 3.9,从人才的行业分布来看,粤港澳湾区行业发展比较平衡,按照人才的数量大致可以分为四 个梯队。制造、消费品和 ICT 三大行业中的高水平人才占比均超过 12%,是粤港澳地区的优势行业; 与粤港澳湾区的劳动力数据相比,高水平人才和数字人才在制造行业的占比均大大降低,表明粤港 在金融和公司服务两大行业中,高水平人才占比均超过 5%,是粤港澳地区的次优势行业;在旅游度 澳地区在制造业上相对缺乏高水平人才导向,而且数字化融合程度不高,可能偏向于劳动力密集型 假、零售、交通物流、教育、媒体通讯、非盈利等行业中,高水平人才占比均高于 3%,它们是粤港 发展模式。但在信息行业和金融行业中,高水平人才和数字人才占比均明显上升,既体现出两大行 澳湾区的特色行业;其他行业包括建筑、房地产、医疗、娱乐、设计、能源矿产、法律、保健等,高 业对人才素质的要求,也体现出粤港澳在两大行业中的人才资源投入和数字化发展水平。 水平人才占比接近或低于 3%,是粤港澳湾区的相对弱势行业。与高水平人才相比,数字人才的行业 如图 3.10,我们计算了粤港澳湾区主要行业高水平人才中数字人才所占比例,以分析行业的数字化 制造 14.14% 11.84% 程度。其中,ICT 行业数字化程度超过 80%,远超其他行业,体现出粤港澳地区强大的基础型数字 消费品 12.77% 7.24% 经济发展实力。制造业数字化程度达到 22.59%,虽低于 ICT 行业,但仍然是粤港澳湾区数字化融 ICT 12.73% 合程度最高的传统行业。其他传统优势行业如零售、金融、公司服务等数字化程度均比较低。这些 39.86% 结果表明粤港澳湾区基础型数字经济优势强大,融合型数字经济发展以制造业为主,但相比于基础 金融 8.45% 6.07% 型数字经济相对滞后,需要通过基础型经济优势进一步加强传统行业的数字化融合。 公司服务 6.75% 4.87% 旅游度假 4.98% 2.17% 84.45% 零售 4.51% 2.39% 90.00% 交通物流 4.35% 80.00% 2.19% 教育 3.63% 70.00% 2.73% 媒体通讯 3.32% 60.00% 2.53% 非盈利 3.31% 50.00% 2.30% 建筑 2.91% 40.00% 2.69% 22.59% 20.57% 19.46% 20.28% 30.00% 19.37% 房地产 2.42% 15.30% 14.31% 1.39% 13.57% 11.77% 20.00% 医疗 2.41% 1.68% 10.00% 娱乐 2.21% 1.69% 0.00% 设计 2.17% 制造 消费品 金融 公司服务 旅游度假 零售 交通物流 教育 媒体通信 1.76% ICT 能源矿产 1.31% 1.22% 法律 0.68% 0.28% 保健 0.67% 0.27% 图 3.10 主要行业人才数字化程度 0.00% 5.00% 10.00% 15.00% 20.00% 25.00% 30.00% 35.00% 40.00% 45.00% 50.00% 高水平人才 数字人才 图 3.9 粤港澳湾区高水平人才和数字人才的行业分布

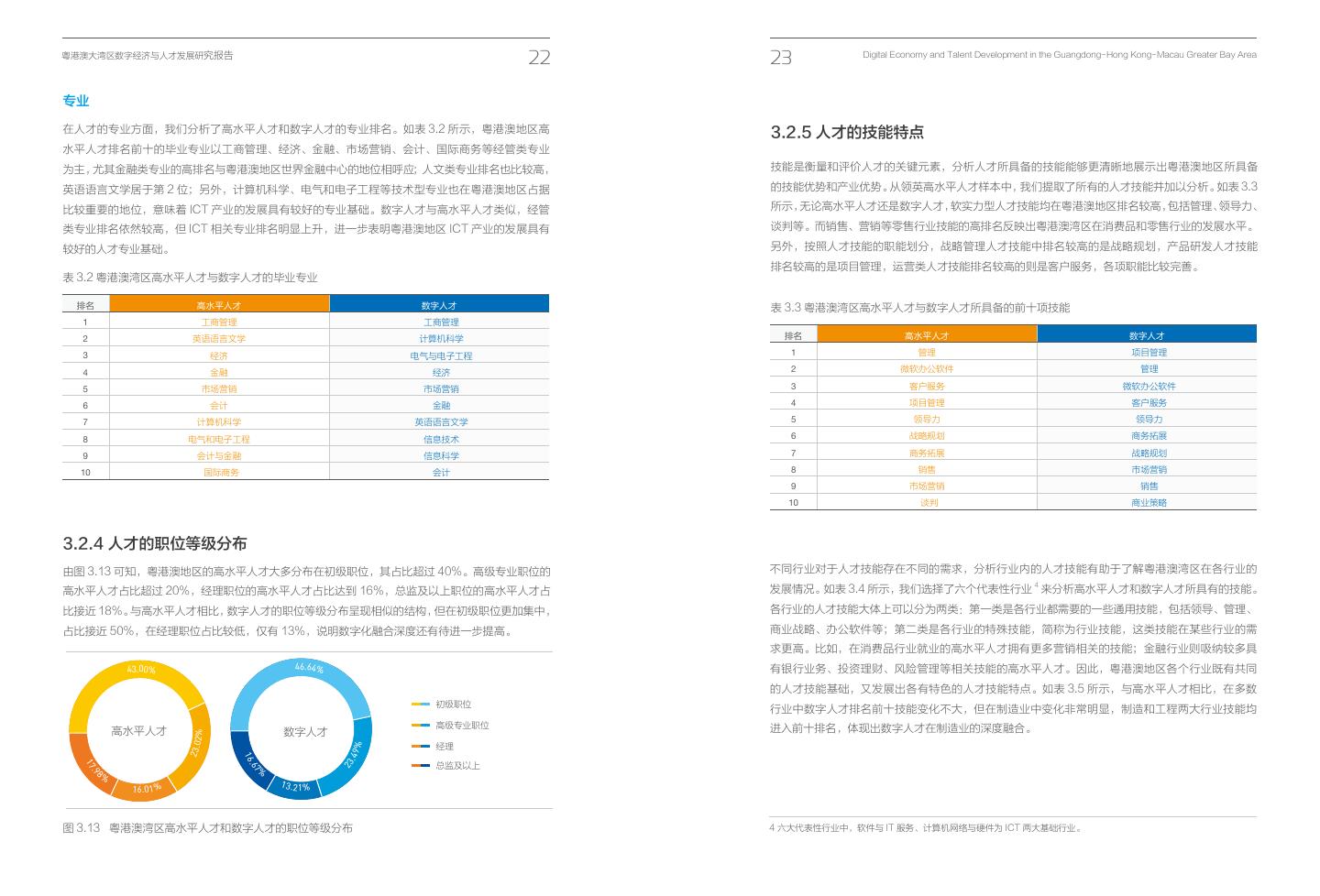

15 .粤港澳大湾区数字经济与人才发展研究报告 20 21 Digital Economy and Talent Development in the Guangdong- Hong Kong- Macau Greater Bay Area 3.2.3 人才的教育背景 表 3.1 粤港澳湾区高水平人才和数字人才的毕业大学排名 本研究从毕业大学、学历和专业三个维度分析粤港澳湾区人才的教育背景。 国际大学(含台湾地区) 国内大学(不含粤港澳地区) 粤港澳地区大学 排 名 高水平人才 数字人才 高水平人才 数字人才 高水平人才 数字人才 毕业大学 1 伦敦政治经济学院 伦敦大学学院 北京大学 北京大学 香港大学 香港理工大学 2 伦敦大学学院 华威大学 武汉大学 武汉大学 香港中文大学 香港中文大学 如图 3.11,在粤港澳地区的高水平人才和数字人才样本中,毕业于国内大学(不含粤港澳湾区)的比 3 新南威尔士大学 考文垂大学 清华大学 华中科技大学 香港理工大学 香港城市大学 例最高,占比超过 40%,超过 30% 的人才毕业于粤港澳湾区的大学,另外有相当多的人才具有国际 大学教育的背景,占比超过四分之一。总体而言,粤港澳湾区人才的毕业大学来源比较丰富,既具有 4 华威大学 帝国理工学院 华中科技大学 清华大学 香港城市大学 香港大学 较多的国内人才,也吸纳了较多具有海外教育背景的人才。 5 爱丁堡龙比亚大学 新南威尔士大学 中国人民大学 浙江大学 香港科技大学 香港科技大学 6 曼彻斯特大学 英属哥伦比亚大学 浙江大学 厦门大学 香港浸会大学 香港浸会大学 7 英属哥伦比亚大学 伦敦政治经济学院 厦门大学 中国人民大学 中山大学 中山大学 8 莫纳什大学 曼彻斯特大学 复旦大学 复旦大学 广东外语外贸大学 广东外语外贸大学 % % 9 帝国理工学院 莫纳什大学 中南大学 上海交通大学 深圳大学 华南理工大学 .86 .23 24 25 % 4 3. 9 8 % 4 3. 4 9 10 考文垂大学 爱丁堡龙比亚大学 中南财经政法大学 四川大学 华南理工大学 深圳大学 国际大学 高水平人才 数字人才 海外大学毕业(含台湾) 国内大学毕业(不含港粤澳地区) 国内大学(不含粤港澳湾区) 粤港澳地区大学毕业 粤港澳湾区大学 学历 30 31 .7 9 .6 4 % % 如图 3.12,粤港澳湾区的高水平人才以本科学历为主,其占比达到 67.37%。硕士学历的人才占比 为 29.69%,博士学历的人才占比仅为 2.94%。与高水平人才相比,数字人才各学历分布比较相似, 但硕士以上学历的数字人才占比明显高于高水平人才,说明数字人才对学历的要求相对更高,也一 图 3.11 粤港澳湾区高水平人才和数字人才的毕业大学分布 定程度上反映出数字经济对人才质量的要求。 如表 3.1 所示,我们进一步分析高水平人才和数字人才在每个大学分类背景下人才数量最多的十所 高校。在三类大学分类中,高水平人才和数字人才毕业的前十所院校都大体类似。以高水平人才为例, 67.3 65.2 7% 5% 前十所国际大学中,英国院校占到了 7 所,2 所来自澳大利亚,1 所来自加拿大,均为国际知名院校。 前十所国内大学主要来源于北京、湘鄂地区和东部沿海地区,其中有 3 所分布在北京,3 所分布在武 汉,另外 4 所分别分布在浙江、上海、福建和湖南,不受地理距离的限制,且均为国内知名院校。 本科 高水平人才 数字人才 2.94% 2.28% 而粤港澳地区大学多为香港院校,6 所香港公立名校占据了前 6 名,剩余 4 所均位于广东省,其中 3 硕士 所大学位于广州,1 所大学位于深圳。总体而言,粤港澳地区人才的毕业大学知名度较高,意味着人 博士 才具备良好的教育背景。 29 32 .6 9 % .4 6 % 图 3.12 粤港澳湾区高水平人才和数字人才的学历分布

16 .粤港澳大湾区数字经济与人才发展研究报告 22 23 Digital Economy and Talent Development in the Guangdong- Hong Kong- Macau Greater Bay Area 专业 在人才的专业方面,我们分析了高水平人才和数字人才的专业排名。如表 3.2 所示,粤港澳地区高 3.2.5 人才的技能特点 水平人才排名前十的毕业专业以工商管理、经济、金融、市场营销、会计、国际商务等经管类专业 为主,尤其金融类专业的高排名与粤港澳地区世界金融中心的地位相呼应;人文类专业排名也比较高, 技能是衡量和评价人才的关键元素,分析人才所具备的技能能够更清晰地展示出粤港澳地区所具备 英语语言文学居于第 2 位;另外,计算机科学、电气和电子工程等技术型专业也在粤港澳地区占据 的技能优势和产业优势。从领英高水平人才样本中,我们提取了所有的人才技能并加以分析。如表 3.3 比较重要的地位,意味着 ICT 产业的发展具有较好的专业基础。数字人才与高水平人才类似,经管 所示,无论高水平人才还是数字人才,软实力型人才技能均在粤港澳地区排名较高,包括管理、领导力、 类专业排名依然较高,但 ICT 相关专业排名明显上升,进一步表明粤港澳地区 ICT 产业的发展具有 谈判等。而销售、营销等零售行业技能的高排名反映出粤港澳湾区在消费品和零售行业的发展水平。 较好的人才专业基础。 另外,按照人才技能的职能划分,战略管理人才技能中排名较高的是战略规划,产品研发人才技能 排名较高的是项目管理,运营类人才技能排名较高的则是客户服务,各项职能比较完善。 表 3.2 粤港澳湾区高水平人才与数字人才的毕业专业 排名 高水平人才 数字人才 表 3.3 粤港澳湾区高水平人才与数字人才所具备的前十项技能 1 工商管理 工商管理 2 英语语言文学 计算机科学 排名 高水平人才 数字人才 3 经济 电气与电子工程 1 管理 项目管理 4 金融 经济 2 微软办公软件 管理 5 市场营销 市场营销 3 客户服务 微软办公软件 6 会计 金融 4 项目管理 客户服务 7 计算机科学 英语语言文学 5 领导力 领导力 8 电气和电子工程 信息技术 6 战略规划 商务拓展 9 会计与金融 信息科学 7 商务拓展 战略规划 10 国际商务 会计 8 销售 市场营销 9 市场营销 销售 10 谈判 商业策略 3.2.4 人才的职位等级分布 由图 3.13 可知,粤港澳地区的高水平人才大多分布在初级职位,其占比超过 40%。高级专业职位的 不同行业对于人才技能存在不同的需求,分析行业内的人才技能有助于了解粤港澳湾区在各行业的 高水平人才占比超过 20%,经理职位的高水平人才占比达到 16%,总监及以上职位的高水平人才占 发展情况。如表 3.4 所示,我们选择了六个代表性行业 4 来分析高水平人才和数字人才所具有的技能。 比接近 18%。与高水平人才相比,数字人才的职位等级分布呈现相似的结构,但在初级职位更加集中, 各行业的人才技能大体上可以分为两类:第一类是各行业都需要的一些通用技能,包括领导、管理、 占比接近 50%,在经理职位占比较低,仅有 13%,说明数字化融合深度还有待进一步提高。 商业战略、办公软件等;第二类是各行业的特殊技能,简称为行业技能,这类技能在某些行业的需 求更高。比如,在消费品行业就业的高水平人才拥有更多营销相关的技能;金融行业则吸纳较多具 43.00% 46.64% 有银行业务、投资理财、风险管理等相关技能的高水平人才。因此,粤港澳地区各个行业既有共同 的人才技能基础,又发展出各有特色的人才技能特点。如表 3.5 所示,与高水平人才相比,在多数 初级职位 行业中数字人才排名前十技能变化不大,但在制造业中变化非常明显,制造和工程两大行业技能均 高级专业职位 高水平人才 数字人才 进入前十排名,体现出数字人才在制造业的深度融合。 2% 经理 2 3.0 % .4 9 16 总监及以上 23 17 .6 8% % 7 .9 1 3.2 1 % 1 6.0 1 % 图 3.13 粤港澳湾区高水平人才和数字人才的职位等级分布 4 六大代表性行业中,软件与 IT 服务、计算机网络与硬件为 ICT 两大基础行业。

17 .粤港澳大湾区数字经济与人才发展研究报告 24 25 Digital Economy and Talent Development in the Guangdong- Hong Kong- Macau Greater Bay Area 表 3.4 粤港澳湾区主要行业高水平人才具备最多的十项技能 表 3.6 粤港澳湾区主要行业高水平人才具备最多的十项数字技能及其在该行业所有技能中的排名 排名 消费品 公司服务 金融 制造 软件与 IT 服务 计算机网络与硬件 计算机网络 排名 消费品 公司服务 金融 制造 软件与 IT 服务 与硬件 1 管理 管理 管理 管理 项目管理 管理 2 客户服务 微软办公软件 微软办公软件 项目管理 管理 项目管理 Photoshop 数据分析 商业分析 工程 Java 云计算 1 [ 20 ] [ 27 ] [ 18 ] [ 15 ] [9] [ 25 ] 3 微软办公软件 项目管理 项目管理 微软办公软件 微软办公软件 微软办公软件 数据分析 商业分析 数据分析 电子学 SQL Linux 4 市场营销 客户服务 金融分析 客户服务 领导力 电信 2 [ 42 ] [ 38 ] [ 24 ] [ 29 ] [ 13 ] [ 29 ] 5 销售 领导力 客户服务 商务拓展 客户服务 商务拓展 商业分析 Photoshop SQL Photoshop 商业分析 Java 6 项目管理 商务拓展 银行业务 产品开发 商务拓展 客户服务 3 [ 74 ] [ 40 ] [ 45 ] [ 33 ] [ 14 ] [ 30 ] 7 商务拓展 战略规划 领导力 谈判 市场营销 领导力 工程 SQL VBA 数据分析 JavaScript IP 8 营销策略 商业策略 风险管理 销售管理 战略规划 产品管理 4 [ 77 ] [ 91 ] [ 52 ] [ 40 ] [ 16 ] [ 32 ] 9 战略规划 市场营销 商业策略 销售 Java 销售 SAP 产品 Java Java 测试 软件开发 电子学 5 10 销售管理 金融分析 投资银行 战略规划 销售 战略规划 [ 96 ] [ 97 ] [ 55 ] [ 57 ] [ 18 ] [ 35 ] 电子学 VBA Photoshop 商业分析 Photoshop C++ 6 [ 99 ] [ 109 ] [ 62 ] [ 69 ] [ 20 ] [ 37 ] 表 3.5 粤港澳湾区主要行业数字人才具备最多的十项技能 计算机网络 Windows 商业智能 C++ SAP 产品 云计算 软件开发 排名 消费品 公司服务 金融 制造 软件与 IT 服务 7 与硬件 [ 114 ] [ 112 ] [ 78 ] [ 73 ] [ 21 ] [ 39 ] 1 管理 管理 管理 项目管理 项目管理 管理 测试 工程学 Python Windows Linux 集成 8 2 项目管理 项目管理 项目管理 管理 管理 项目管理 [ 120 ] [ 114 ] [ 81 ] [ 89 ] [ 22 ] [ 42 ] 3 产品开发 微软办公软件 微软办公软件 微软办公软件 微软办公软件 微软办公软件 ERP HTML SDLC C++ 数据分析 网络构建 9 [ 130 ] [ 127 ] [ 95 ] [ 92 ] [ 24 ] [ 44 ] 4 微软办公软件 领导力 商业分析 产品开发 领导力 电信 5 市场营销 商务拓展 领导力 制造 客户服务 商务拓展 HTML 安全 需求分析 Matlab HTML C 10 [ 132 ] [ 130 ] [ 98 ] [ 96 ] [ 25 ] [ 46 ] 6 客户服务 商业策略 金融分析 客户服务 商务拓展 客户服务 7 商务拓展 客户服务 风险管理 商务拓展 市场营销 领导力 8 营销策略 战略规划 商业策略 工程 战略规划 产品管理 9 领导力 市场营销 银行业务 领导力 Java 销售 3.2.6 人才的需求情况 10 销售 策略 商务拓展 战略规划 销售 战略规划 粤港澳地区增速最快的十大职位和十大技能 由表 3.6 可知,在粤港澳地区的主要行业中,除 ICT 的两大基础行业外,高水平人才排名前十的数 表 3.7 展示了粤港澳地区地区 2014- 2017 年高水平人才和数字人才增速最快的十大职位和十大人才 字技能都包括 Photoshop、数据分析、商业分析等应用性数字技能,且排名较高,表明数字技能在 技能。这十大职位涉及多个专业职能和领域,包括法律顾问和信息技术主管,且大都属于中高层 传统行业的应用程度虽然较多但还停留在比较初级的阶段,与行业的结合程度还不够深。在制造业中, 职位,表明粤港澳地区的产业发展正在向多元化、专业化、成熟化转变。在数字人才方面,排名前 工程、电子学等技术性数字技能排在前列,体现出制造业中的数字化融合深度。另外,从数字技能 十的职位更加体现出其数字化特征,比如数字营销经理,体现出数字技术对于传统行业的渗透。此外, 在行业所有技能的中的排名情况来看,制造业、金融业高水平人才的数字技能排名较高,对数字化 无论高水平人才还是数字人才,研究类高级人才的需求上升明显,比如高水平人才中的博士后研究 的需求较高。 员和数字人才中的数据科学家,表明粤港澳湾区对于科研和研发的重视。

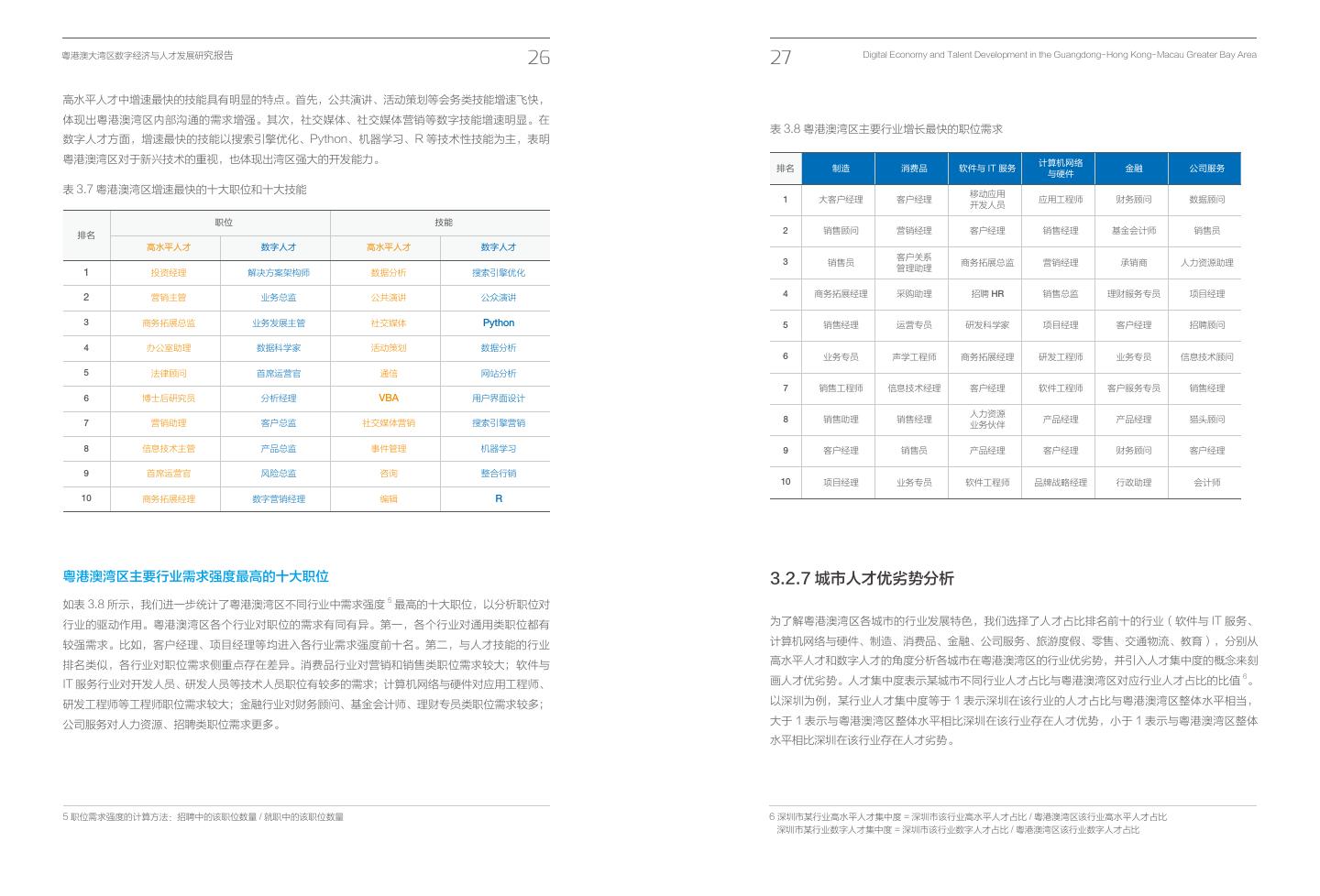

18 .粤港澳大湾区数字经济与人才发展研究报告 26 27 Digital Economy and Talent Development in the Guangdong- Hong Kong- Macau Greater Bay Area 高水平人才中增速最快的技能具有明显的特点。首先,公共演讲、活动策划等会务类技能增速飞快, 体现出粤港澳湾区内部沟通的需求增强。其次,社交媒体、社交媒体营销等数字技能增速明显。在 表 3.8 粤港澳湾区主要行业增长最快的职位需求 数字人才方面,增速最快的技能以搜索引擎优化、Python、机器学习、R 等技术性技能为主,表明 粤港澳湾区对于新兴技术的重视,也体现出湾区强大的开发能力。 计算机网络 排名 制造 消费品 软件与 IT 服务 金融 公司服务 与硬件 表 3.7 粤港澳湾区增速最快的十大职位和十大技能 移动应用 1 大客户经理 客户经理 应用工程师 财务顾问 数据顾问 开发人员 职位 技能 排名 2 销售顾问 营销经理 客户经理 销售经理 基金会计师 销售员 高水平人才 数字人才 高水平人才 数字人才 客户关系 3 销售员 商务拓展总监 营销经理 承销商 人力资源助理 管理助理 1 投资经理 解决方案架构师 数据分析 搜索引擎优化 2 营销主管 业务总监 公共演讲 公众演讲 4 商务拓展经理 采购助理 招聘 HR 销售总监 理财服务专员 项目经理 3 商务拓展总监 业务发展主管 社交媒体 Python 5 销售经理 运营专员 研发科学家 项目经理 客户经理 招聘顾问 4 办公室助理 数据科学家 活动策划 数据分析 6 业务专员 声学工程师 商务拓展经理 研发工程师 业务专员 信息技术顾问 5 法律顾问 首席运营官 通信 网站分析 7 销售工程师 信息技术经理 客户经理 软件工程师 客户服务专员 销售经理 6 博士后研究员 分析经理 VBA 用户界面设计 人力资源 7 营销助理 客户总监 社交媒体营销 搜索引擎营销 8 销售助理 销售经理 产品经理 产品经理 猎头顾问 业务伙伴 8 信息技术主管 产品总监 事件管理 机器学习 9 客户经理 销售员 产品经理 客户经理 财务顾问 客户经理 9 首席运营官 风险总监 咨询 整合行销 10 项目经理 业务专员 软件工程师 品牌战略经理 行政助理 会计师 10 商务拓展经理 数字营销经理 编辑 R 粤港澳湾区主要行业需求强度最高的十大职位 3.2.7 城市人才优劣势分析 如表 3.8 所示,我们进一步统计了粤港澳湾区不同行业中需求强度 5 最高的十大职位,以分析职位对 行业的驱动作用。粤港澳湾区各个行业对职位的需求有同有异。第一,各个行业对通用类职位都有 为了解粤港澳湾区各城市的行业发展特色,我们选择了人才占比排名前十的行业(软件与 IT 服务、 较强需求。比如,客户经理、项目经理等均进入各行业需求强度前十名。第二,与人才技能的行业 计算机网络与硬件、制造、消费品、金融、公司服务、旅游度假、零售、交通物流、教育),分别从 排名类似,各行业对职位需求侧重点存在差异。消费品行业对营销和销售类职位需求较大;软件与 高水平人才和数字人才的角度分析各城市在粤港澳湾区的行业优劣势,并引入人才集中度的概念来刻 IT 服务行业对开发人员、研发人员等技术人员职位有较多的需求;计算机网络与硬件对应用工程师、 画人才优劣势。人才集中度表示某城市不同行业人才占比与粤港澳湾区对应行业人才占比的比值 6。 研发工程师等工程师职位需求较大;金融行业对财务顾问、基金会计师、理财专员类职位需求较多; 以深圳为例,某行业人才集中度等于 1 表示深圳在该行业的人才占比与粤港澳湾区整体水平相当, 公司服务对人力资源、招聘类职位需求更多。 大于 1 表示与粤港澳湾区整体水平相比深圳在该行业存在人才优势,小于 1 表示与粤港澳湾区整体 水平相比深圳在该行业存在人才劣势。 5 职位需求强度的计算方法:招聘中的该职位数量 / 就职中的该职位数量 6 深圳市某行业高水平人才集中度 = 深圳市该行业高水平人才占比 / 粤港澳湾区该行业高水平人才占比 深圳市某行业数字人才集中度 = 深圳市该行业数字人才占比 / 粤港澳湾区该行业数字人才占比

19 .粤港澳大湾区数字经济与人才发展研究报告 28 29 Digital Economy and Talent Development in the Guangdong- Hong Kong- Macau Greater Bay Area 如图 3.14 所示,从高水平人才集中度来看,八大城市各具非常明显的特色。广州人才的数量虽不是 如图 3.15 所示,从数字人才集中度来看,与粤港澳湾区整体水平相比,广州依然最为均衡,但数字人 最多,但在各行业的分布最为均衡。其中,在软件与 IT 服务、消费品、旅游度假、零售、交通物流、 才优势明显降低,仅在软件与 IT 服务行业保持较高的数字人才集中度。深圳依然在 ICT 行业最具人才 教育等多个行业中,相比于粤港澳整体水平广州均存在微弱的优势。其他七个城市均呈现出明显的发 优势,珠海的数字人才更加偏向于制造业。同时,东莞、佛山、惠州三大广东城市在制造和消费品行 展特色,深圳在 ICT(软件与 IT 服务、计算机网络与硬件)行业的高水平人才集中度非常高,具有 业的数字人才优势明显。两大特别行政区中,香港的数字人才优势非常明显,在金融、教育、旅游度假、 非常领先的人才优势,同时在制造、交通物流等行业中业具有一定的人才优势。珠海在制造和旅游度 公司服务、交通物流、零售等行业中数字人才集中度均比较高,其中金融行业的数字人才集中度高达 假两大行业人才优势明显,这与其独特的地理位置紧密相关。东莞、佛山、惠州三大广东城市均在制 2.02。澳门在旅游度假行业的数字人才集中度非常高,达到 11.04,同时在教育行业也具有较大的优势。 造和消费品等行业具有人才优势。整体来说,广东省各城市的人才存在较大的同质性,但在金融和教 育行业存在较为明显的人才劣势。相比于粤港澳湾区整体水平,香港在金融、教育、公司服务等行业 广州 深圳 珠海 中具有非常高的人才集中度,澳门则在教育、旅游度假等行业中优势明显,其中旅游度假行业是澳门 教育 2 软件与 IT 服务 教育 2 软件与 IT 服务 教育 软件与 IT 服务 2 1.5 1.5 1.5 最具特色的行业。因此,香港和澳门能够与各大广东城市在人才上形成良好的优势互补。 交通物流 1 计算机网络 交通物流 1 计算机网络 交通物流 1 计算机网络 0.5 与硬件 0.5 与硬件 0.5 与硬件 0 0 0 广州 深圳 珠海 零售 制造 零售 制造 零售 制造 教育 2 软件与 IT 服务 教育 2 软件与 IT 服务 教育 2 软件与 IT 服务 1.5 1.5 1.5 消费品 消费品 消费品 交通物流 1 交通物流 1 交通物流 旅游度假 旅游度假 旅游度假 计算机网络 计算机网络 1 计算机网络 0.5 与硬件 0.5 与硬件 0.5 与硬件 0 0 0 公司服务 金融 公司服务 金融 公司服务 金融 零售 制造 零售 制造 零售 制造 东莞 佛山 消费品 消费品 消费品 旅游度假 旅游度假 旅游度假 教育 2 软件与 IT 服务 教育 2 软件与 IT 服务 1.5 1.5 公司服务 金融 公司服务 金融 公司服务 金融 交通物流 交通物流 1 计算机网络 1 计算机网络 0.5 与硬件 0.5 与硬件 0 0 东莞 佛山 零售 制造 零售 制造 教育 2.0 软件与 IT 服务 教育 2 软件与 IT 服务 数字人才 1.5 1.5 交通物流 消费品 消费品 1 计算机网络 交通物流 1 计算机网络 旅游度假 旅游度假 0.5 与硬件 0.5 与硬件 0 0 公司服务 金融 公司服务 金融 零售 制造 零售 制造 高水平人才 惠州 香港 澳门 消费品 消费品 旅游度假 旅游度假 教育 2 软件与 IT 服务 教育 2 软件与 IT 服务 教育 12 软件与 IT 服务 1.5 1.5 10 公司服务 金融 公司服务 金融 交通物流 1 计算机网络 交通物流 1 计算机网络 交通物流 8 计算机网络 6 0.5 与硬件 0.5 与硬件 4 与硬件 0 0 2 惠州 香港 澳门 零售 制造 零售 制造 零售 0 制造 教育 2 软件与 IT 服务 教育 2 软件与 IT 服务 教育 5 软件与 IT 服务 1.5 1.5 4 交通物流 交通物流 消费品 消费品 消费品 1 计算机网络 1 计算机网络 交通物流 3 计算机网络 旅游度假 旅游度假 旅游度假 与硬件 与硬件 2 0.5 0.5 与硬件 0 0 1 公司服务 金融 公司服务 金融 公司服务 金融 0 零售 制造 零售 制造 零售 制造 图 3.15 粤港澳湾区各城市数字人才行业优劣势分析 消费品 消费品 消费品 旅游度假 旅游度假 旅游度假 总体而言,无论从高水平人才或是数字人才角度来看,粤港澳湾区各城市之间均能形成良好的互补 公司服务 金融 公司服务 金融 公司服务 金融 关系。广东省城市以 ICT、制造、消费品等行业为重心,香港、澳门两大特别行政区则在教育、金融、 图 3.14 粤港澳湾区各城市高水平人才行业优劣势分析 公司服务等领域具备较大优势。强强互补,则能形成粤港澳大湾区巨大的发展动力。

20 .粤港澳大湾区数字经济与人才发展研究报告 30 31 Digital Economy and Talent Development in the Guangdong- Hong Kong- Macau Greater Bay Area 04 如图 4.1、图 4.2,通过分析各城市的人才流入流出情况,我们发现香港和澳门皆以国际人才流动为 主 ;广州和深圳均以国内人才流动为主;珠海、东莞、佛山和惠州均以粤港澳湾区内部人才流动为主 , 对国际和国内其他地区的数字人才的吸引力还有待提高。此外,与高水平人才相比,数字人才从国际 粤港澳大湾区的人才流动情况 流入的占比更高,表明粤港澳湾区对海外数字人才具有较强的吸引力。 TALENT MIGRATION IN THE GUANGDONG-HONG KONG-MACAU GREATER BAY AREA 22.48% 51.74% 25.78% 30.01% 47.14% 22.85% 深圳 深圳 24.55% 48.33% 27.12% 24.88% 54.42% 20.71% 数字人才 高水平人才 国际人才流动 国际人才流动 27.92% 46.73% 25.36% 23.74% 36.78% 39.48% 广州 广州 28.13% 48.18% 23.69% 19.35% 41.55% 39.10% 39.46% 39.07% 21.47% 19.90% 33.33% 46.77% 珠海 珠海 17.08% 36.48% 46.44% 流出分类占比 粤港澳湾区各城市高水平人才和数字人才 41.69% 41.70% 16.61% 流入分类占比 粤港澳湾区各城市高水平人才和数字人才 国内人才流动(不含粤港澳湾区) 国内人才流动(不含粤港澳湾区) 45.03% 32.59% 22.38% 15.92% 30.90% 53.18% 东莞 东莞 47.87% 35.85% 16.28% 10.56% 35.09% 54.35% 45.64% 36.58% 17.79% 13.47% 35.29% 51.24% 佛山 佛山 45.16% 41.67% 13.17% 10.04% 38.66% 51.30% 粤港澳湾区内部人才流动 粤港澳湾区内部人才流动 51.30% 39.29% 9.42% 8.11% 28.83% 63.06% 惠州 惠州 53.28% 39.76% 6.96% 7.27% 33.53% 59.21% 5.63% 11.62% 82.75% 82.33% 11.48% 6.19% 香港 香港 5.74% 13.92% 80.34% 80.03% 13.48% 6.49% 5.40% 14.49% 80.11% 83.76% 9.49% 6.75% 澳门 澳门 8.01% 16.53% 75.46% 74.96% 15.24% 9.79% 图 4.1 粤港澳湾区各城市高水平人才和数字人才流入分类占比 图 4.2 粤港澳湾区各城市高水平人才和数字人才流出分类占比

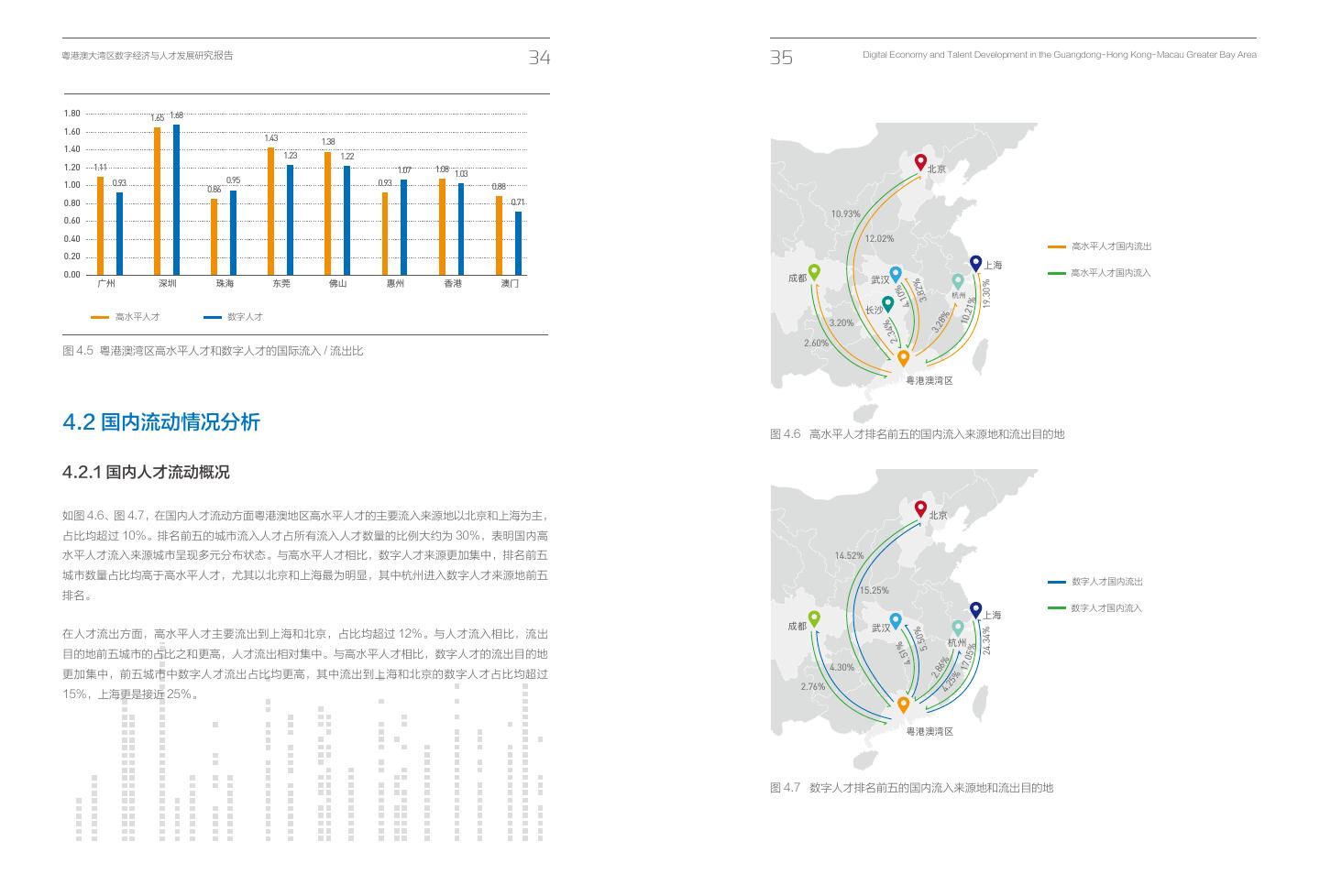

21 .粤港澳大湾区数字经济与人才发展研究报告 32 33 Digital Economy and Talent Development in the Guangdong- Hong Kong- Macau Greater Bay Area 4.1 国际流动情况分析 5.20% 4.1.1 国际人才流动概况 整体而言,粤港澳湾区在高水平人才与数字人才上均处于净流入状态。我们进一步从国际、国内、 加拿大 13.89% 湾区内三个层次更细致地分析人才的流动情况。如图 4.3、图 4.4,粤港澳湾区高水平人才和数字人 英国 11.91% 才的国际来源地主要包括美国和英国,两者之和占湾区国际流入人才总数的 1/3 以上。相比于高水 平人才,来源于新加坡、印度的数字人才占比明显上升。与人才流入的来源地一样,高水平人才和 6.64% 数字人才流出的主要国际目的地也是美国和英国,两者占比之和达到 1/3,另外加拿大进入了前五排 美国 粤港澳湾区 印度 名。此外,从各个国家与粤港澳湾区的流动人才数量来看,从美国、英国流入到粤港澳湾区的人才 8.73% 6.31% 20.95% 7.06% 数量高于从粤港澳湾区流出到它们的人才数量,而从澳大利亚、新加坡流入到粤港澳湾区的人才数 19.49% 新加坡 8.57% 量则低于从粤港澳湾区流出到它们的人才数量,表明粤港澳湾区对国际人才具有一定吸引力,但还 有需要进一步加强。 澳大利亚 5.35% 数字国际人才流出 数字人才国际流出 数字人才国际流入 数字国际人才流入 图 4.4 数字人才排名前五的国际流入来源地和流出目的地 加拿大 15.26% 英国 13.47% 5.05% 4.1.2 国际人才流入流出比 粤港澳湾区 美国 印度 7.82% 6.79% 为分析各城市人才流动情况,我们计算了人才流入人数与人才流出人数之比(简称为“人才流入 / 流 20.89% 6.47% 出比”),人才流入 / 流出比大于 1 表示某地区 / 城市在监测时间范围内处于人才净流入状态,人才 20.83% 新加坡 8.20% 流入 / 流出比小于 1 表示处于人才净流出状态。 澳大利亚 如图 4,5,深圳是粤港澳湾区国际人才流入流出比最高的城市,高水平人才和数字人才流入流出比分 别达到 1.65 和 1.68,对国际人才的吸引力和保留率都居于前列。此外,对国际高水平人才和数字 人才都具有较强吸引力的城市还包括东莞、佛山和香港。广州对国际高水平人才存在吸引力,但在 数字人才方面处于人才流失状态,再次体现出广州数字人才发展方面的不足;惠州则在高水平人才 高水平人才国际流出 高水平国际人才流出 高水平人才国际流入 高水平国际人才流入 方面处于人才流失状态,但在数字人才方面处于人才净流入状态。珠海和澳门在高水平人才和数字 图 4.3 高水平人才排名前五的国际流入来源地和流出目的地 人才两方面都在向国际其他地区流失人才,人才保留率较低。

22 .粤港澳大湾区数字经济与人才发展研究报告 34 35 Digital Economy and Talent Development in the Guangdong- Hong Kong- Macau Greater Bay Area 1.80 1.65 1.68 1.60 1.43 1.38 1.40 1.23 1.22 1.20 1.11 1.07 1.08 1.03 北京 0.93 0.95 0.93 1.00 0.88 0.86 0.80 0.71 10.93% 0.60 0.40 12.02% 高水平人才国内流出 0.20 上海 0.00 高水平人才国内流入 广州 深圳 珠海 东莞 佛山 惠州 香港 澳门 成都 武汉 % 19.30% 0% 3.82 杭州 4.1 1% 高水平人才 长沙 10.2 数字人才 高水平人才 数字人才 8% 3.20% % 3.2 2.34 2.60% 图 4.5 粤港澳湾区高水平人才和数字人才的国际流入 / 流出比 粤港澳湾区 4.2 国内流动情况分析 图 4.6 高水平人才排名前五的国内流入来源地和流出目的地 4.2.1 国内人才流动概况 如图 4.6、图 4.7,在国内人才流动方面粤港澳地区高水平人才的主要流入来源地以北京和上海为主, 北京 占比均超过 10%。排名前五的城市流入人才占所有流入人才数量的比例大约为 30%,表明国内高 水平人才流入来源城市呈现多元分布状态。与高水平人才相比,数字人才来源更加集中,排名前五 14.52% 城市数量占比均高于高水平人才,尤其以北京和上海最为明显,其中杭州进入数字人才来源地前五 数字人才国内流出 15.25% 排名。 数字人才国内流入 上海 成都 武汉 24.34% % 在人才流出方面,高水平人才主要流出到上海和北京,占比均超过 12%。与人才流入相比,流出 5.50 杭州 1% 5% 目的地前五城市的占比之和更高,人才流出相对集中。与高水平人才相比,数字人才的流出目的地 4.5 17.0 6% 4.30% 更加集中,前五城市中数字人才流出占比均更高,其中流出到上海和北京的数字人才占比均超过 2.8 5% 2.76% 4.2 15%,上海更是接近 25%。 粤港澳湾区 图 4.7 数字人才排名前五的国内流入来源地和流出目的地

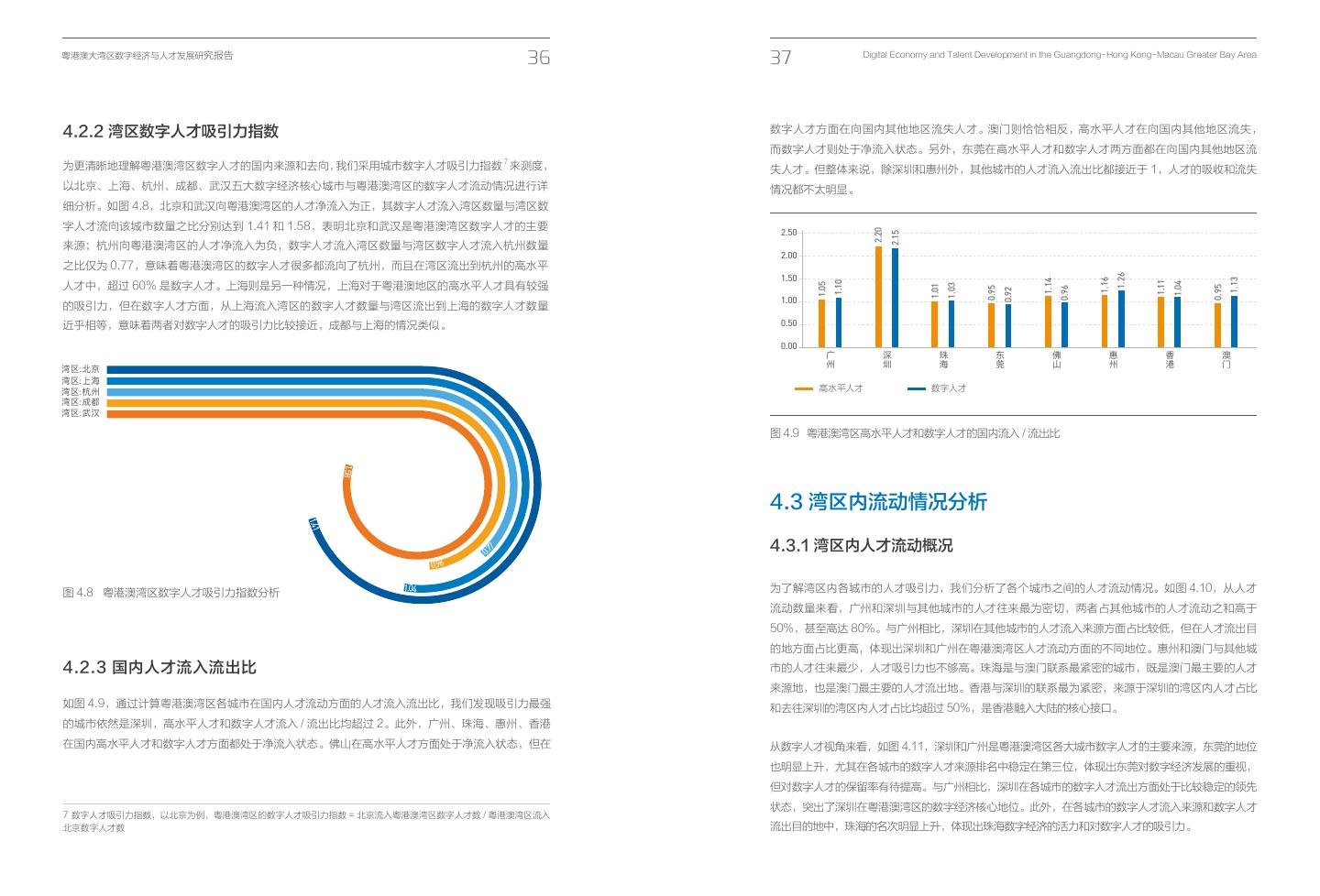

23 .粤港澳大湾区数字经济与人才发展研究报告 36 37 Digital Economy and Talent Development in the Guangdong- Hong Kong- Macau Greater Bay Area 4.2.2 湾区数字人才吸引力指数 数字人才方面在向国内其他地区流失人才。澳门则恰恰相反,高水平人才在向国内其他地区流失, 而数字人才则处于净流入状态。另外,东莞在高水平人才和数字人才两方面都在向国内其他地区流 7 为更清晰地理解粤港澳湾区数字人才的国内来源和去向,我们采用城市数字人才吸引力指数 来测度, 失人才。但整体来说,除深圳和惠州外,其他城市的人才流入流出比都接近于 1,人才的吸收和流失 以北京、上海、杭州、成都、武汉五大数字经济核心城市与粤港澳湾区的数字人才流动情况进行详 情况都不太明显。 细分析。如图 4.8,北京和武汉向粤港澳湾区的人才净流入为正,其数字人才流入湾区数量与湾区数 字人才流向该城市数量之比分别达到 1.41 和 1.58,表明北京和武汉是粤港澳湾区数字人才的主要 2.50 2.20 2.15 来源;杭州向粤港澳湾区的人才净流入为负,数字人才流入湾区数量与湾区数字人才流入杭州数量 2.00 之比仅为 0.77,意味着粤港澳湾区的数字人才很多都流向了杭州,而且在湾区流出到杭州的高水平 1.50 1.26 1.16 1.13 1.14 1.10 人才中,超过 60% 是数字人才。上海则是另一种情况,上海对于粤港澳地区的高水平人才具有较强 1.11 1.04 1.05 1.03 1.01 0.95 0.96 0.95 0.92 1.00 的吸引力,但在数字人才方面,从上海流入湾区的数字人才数量与湾区流出到上海的数字人才数量 近乎相等,意味着两者对数字人才的吸引力比较接近,成都与上海的情况类似。 0.50 0.00 广州 深圳 珠海 东莞 佛山 惠州 香港 澳门 湾区:北京 湾区:上海 湾区:杭州 高水平人才 数字人才 湾区:成都 湾区:武汉 图 4.9 粤港澳湾区高水平人才和数字人才的国内流入 / 流出比 1.58 4.3 湾区内流动情况分析 1.41 0.7 7 4.3.1 湾区内人才流动概况 0.96 图 4.8 粤港澳湾区数字人才吸引力指数分析 1.04 为了解湾区内各城市的人才吸引力,我们分析了各个城市之间的人才流动情况。如图 4.10,从人才 流动数量来看,广州和深圳与其他城市的人才往来最为密切,两者占其他城市的人才流动之和高于 50%,甚至高达 80%。与广州相比,深圳在其他城市的人才流入来源方面占比较低,但在人才流出目 的地方面占比更高,体现出深圳和广州在粤港澳湾区人才流动方面的不同地位。惠州和澳门与其他城 4.2.3 国内人才流入流出比 市的人才往来最少,人才吸引力也不够高。珠海是与澳门联系最紧密的城市,既是澳门最主要的人才 来源地,也是澳门最主要的人才流出地。香港与深圳的联系最为紧密,来源于深圳的湾区内人才占比 如图 4.9,通过计算粤港澳湾区各城市在国内人才流动方面的人才流入流出比,我们发现吸引力最强 和去往深圳的湾区内人才占比均超过 50%,是香港融入大陆的核心接口。 的城市依然是深圳,高水平人才和数字人才流入 / 流出比均超过 2。此外,广州、珠海、惠州、香港 在国内高水平人才和数字人才方面都处于净流入状态。佛山在高水平人才方面处于净流入状态,但在 从数字人才视角来看,如图 4.11,深圳和广州是粤港澳湾区各大城市数字人才的主要来源,东莞的地位 也明显上升,尤其在各城市的数字人才来源排名中稳定在第三位,体现出东莞对数字经济发展的重视, 但对数字人才的保留率有待提高。与广州相比,深圳在各城市的数字人才流出方面处于比较稳定的领先 状态,突出了深圳在粤港澳湾区的数字经济核心地位。此外,在各城市的数字人才流入来源和数字人才 7 数字人才吸引力指数,以北京为例,粤港澳湾区的数字人才吸引力指数 = 北京流入粤港澳湾区数字人才数 / 粤港澳湾区流入 北京数字人才数 流出目的地中,珠海的名次明显上升,体现出珠海数字经济的活力和对数字人才的吸引力。

24 .粤港澳大湾区数字经济与人才发展研究报告 38 39 Digital Economy and Talent Development in the Guangdong- Hong Kong- Macau Greater Bay Area 高水平人才流入 广州 36.19% 数字人才流入 广州 36.71% 深圳 37.68% 深圳 43.94% 深圳 35.07% 深圳 31.01% 佛山 20.78% 佛山 16.44% 东莞 19.40% 东莞 24.05% 东莞 16.47% 东莞 13.84% 佛山 5.60% 佛山 3.80% 香港 11.69% 香港 12.49% 香港 2.43% 香港 3.80% 珠海 8.23% 珠海 8.45% 珠海 1.31% 珠海 0.63% 广州 62.69% 惠州 4.29% 广州 65.20% 惠州 4.04% 深圳 15.51% 澳门 0.86% 深圳 14.65% 澳门 0.81% 东莞 9.96% 广州 东莞 7.69% 广州 珠海 4.89% 珠海 5.13% 香港 4.14% 佛山 深圳 41.55% 惠州 广州 48.94% 香港 4.40% 佛山 深圳 43.39% 惠州 广州 49.12% 惠州 8.26% 东莞 20.11% 惠州 2.93% 香港 18.30% 广州 39.33% 东莞 广州 33.93% 东莞 澳门 0.56% 香港 15.37% 东莞 18.00% 香港 6.49% 香港 7.69% 惠州 5.77% 惠州 5.56% 惠州 6.71% 珠海 5.32% 佛山 3.85% 佛山 4.79% 佛山 4.34% 惠州 4.80% 珠海 4.59% 佛山 3.99% 珠海 2.71% 深圳 珠海 3.94% 深圳 澳门 0.30% 澳门 0.64% 澳门 0.47% 香港 香港 广州 41.67% 深圳 57.61% 广州 40.98% 深圳 58.98% 深圳 21.88% 广州 29.53% 深圳 24.39% 广州 30.85% 澳门 9.90% 珠海 38.95% 东莞 5.39% 东莞 12.20% 广州 47.37% 东莞 4.58% 珠海 广州 30.53% 珠海 深圳 26.32% 佛山 9.20% 珠海 3.45% 佛山 7.32% 珠海 2.88% 澳门 深圳 27.37% 澳门 东莞 26.32% 东莞 9.03% 佛山 2.95% 香港 5.85% 佛山 2.03% 香港 5.73% 佛山 2.11% 惠州 1.08% 澳门 5.85% 惠州 0.68% 惠州 2.60% 东莞 1.05% 惠州 3.41% 高水平人才流出 数字人才流出 深圳 52.54% 深圳 53.33% 广州 22.91% 广州 21.43% 深圳 56.29% 东莞 15.71% 深圳 63.11% 东莞 16.19% 佛山 13.28% 佛山 3.93% 香港 10.02% 佛山 3.81% 东莞 13.02% 香港 2.46% 佛山 9.80% 香港 3.33% 香港 8.18% 珠海 2.46% 东莞 9.47% 珠海 1.90% 广州 59.25% 广州 55.29% 深圳 24.17% 珠海 4.78% 深圳 28.10% 珠海 4.63% 东莞 5.58% 惠州 3.86% 东莞 6.65% 惠州 2.70% 广州 广州 珠海 4.62% 澳门 0.58% 珠海 4.53% 澳门 0.28% 香港 3.58% 佛山 惠州 广州 38.12% 香港 3.63% 佛山 惠州 广州 40.28% 惠州 2.62% 深圳 57.02% 惠州 1.81% 深圳 61.31% 澳门 0.17% 广州 26.40% 东莞 香港 24.84% 广州 22.48% 东莞 香港 28.67% 佛山 5.20% 东莞 21.40% 惠州 5.55% 东莞 18.12% 惠州 5.10% 惠州 5.82% 香港 3.94% 惠州 4.78% 香港 3.68% 佛山 5.11% 珠海 3.65% 珠海 4.12% 珠海 2.55% 深圳 珠海 3.90% 佛山 3.07% 深圳 佛山 3.29% 澳门 0.05% 澳门 0.81% 澳门 0.74% 香港 香港 广州 37.21% 深圳 60.49% 深圳 45.09% 深圳 67.24% 深圳 36.65% 广州 26.02% 广州 34.18% 广州 21.89% 佛山 7.19% 珠海 珠海 42.86% 东莞 7.36% 东莞 7.27% 珠海 深圳 37.50% 东莞 6.14% 香港 6.64% 澳门 深圳 27.82% 佛山 3.00% 香港 6.18% 澳门 广州 34.38% 珠海 1.89% 东莞 6.22% 广州 21.05% 珠海 2.25% 佛山 5.09% 东莞 28.13% 佛山 1.89% 澳门 5.12% 佛山 4.51% 惠州 0.89% 澳门 1.82% 惠州 0.94% 惠州 0.97% 东莞 3.76% 惠州 0.36% 图 4.10 粤港澳湾区内各主要城市之间的高水平人才流动情况 图 4.11 粤港澳湾区内各主要城市之间的数字人才流动情况

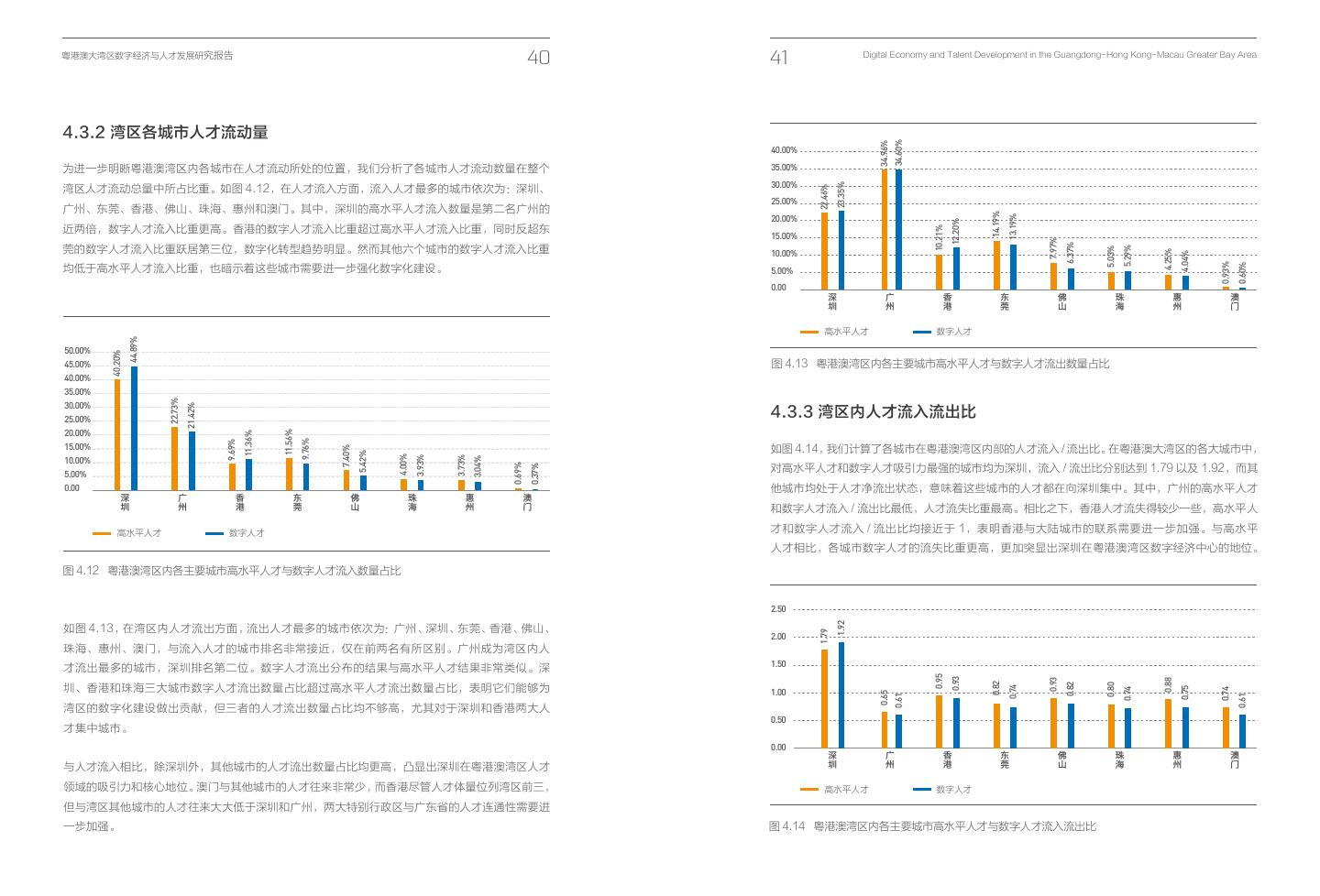

25 .粤港澳大湾区数字经济与人才发展研究报告 40 41 Digital Economy and Talent Development in the Guangdong- Hong Kong- Macau Greater Bay Area 4.3.2 湾区各城市人才流动量 34.60% 34.96% 40.00% 为进一步明晰粤港澳湾区内各城市在人才流动所处的位置,我们分析了各城市人才流动数量在整个 35.00% 30.00% 23.35% 湾区人才流动总量中所占比重。如图 4.12,在人才流入方面,流入人才最多的城市依次为:深圳、 22.46% 25.00% 广州、东莞、香港、佛山、珠海、惠州和澳门。其中,深圳的高水平人才流入数量是第二名广州的 14.19% 20.00% 13.19% 12.20% 近两倍,数字人才流入比重更高。香港的数字人才流入比重超过高水平人才流入比重,同时反超东 10.21% 15.00% 7.97% 6.37% 莞的数字人才流入比重跃居第三位,数字化转型趋势明显。然而其他六个城市的数字人才流入比重 5.29% 5.03% 10.00% 4.25% 4.04% 0.93% 0.60% 均低于高水平人才流入比重,也暗示着这些城市需要进一步强化数字化建设。 5.00% 0.00 深圳 广州 香港 东莞 佛山 珠海 惠州 澳门 高水平人才 数字人才 44.89% 50.00% 40.20% 45.00% 图 4.13 粤港澳湾区内各主要城市高水平人才与数字人才流出数量占比 40.00% 35.00% 22.73% 30.00% 21.42% 25.00% 4.3.3 湾区内人才流入流出比 20.00% 11.56% 11.36% 9.76% 9.69% 15.00% 如图 4.14,我们计算了各城市在粤港澳湾区内部的人才流入 / 流出比。在粤港澳大湾区的各大城市中, 7.40% 5.42% 4.00% 3.93% 10.00% 3.73% 3.04% 对高水平人才和数字人才吸引力最强的城市均为深圳,流入 / 流出比分别达到 1.79 以及 1.92,而其 0.69% 0.37% 5.00% 0.00 他城市均处于人才净流出状态,意味着这些城市的人才都在向深圳集中。其中,广州的高水平人才 深圳 广州 香港 东莞 佛山 珠海 惠州 澳门 和数字人才流入 / 流出比最低,人才流失比重最高。相比之下,香港人才流失得较少一些,高水平人 高水平人才 数字人才 才和数字人才流入 / 流出比均接近于 1,表明香港与大陆城市的联系需要进一步加强。与高水平 人才相比,各城市数字人才的流失比重更高,更加突显出深圳在粤港澳湾区数字经济中心的地位。 图 4.12 粤港澳湾区内各主要城市高水平人才与数字人才流入数量占比 2.50 1.92 如图 4.13,在湾区内人才流出方面,流出人才最多的城市依次为:广州、深圳、东莞、香港、佛山、 1.79 2.00 珠海、惠州、澳门,与流入人才的城市排名非常接近,仅在前两名有所区别。广州成为湾区内人 1.50 才流出最多的城市,深圳排名第二位。数字人才流出分布的结果与高水平人才结果非常类似。深 0.95 0.93 0.93 0.88 0.82 0.82 圳、香港和珠海三大城市数字人才流出数量占比超过高水平人才流出数量占比,表明它们能够为 0.80 0.74 0.75 1.00 0.74 0.74 0.65 0.61 0.61 湾区的数字化建设做出贡献,但三者的人才流出数量占比均不够高,尤其对于深圳和香港两大人 0.50 才集中城市。 0.00 深圳 广州 香港 东莞 佛山 珠海 惠州 澳门 与人才流入相比,除深圳外,其他城市的人才流出数量占比均更高,凸显出深圳在粤港澳湾区人才 领域的吸引力和核心地位。澳门与其他城市的人才往来非常少,而香港尽管人才体量位列湾区前三, 高水平人才 数字人才 但与湾区其他城市的人才往来大大低于深圳和广州,两大特别行政区与广东省的人才连通性需要进 一步加强。 图 4.14 粤港澳湾区内各主要城市高水平人才与数字人才流入流出比

26 .粤港澳大湾区数字经济与人才发展研究报告 42 43 Digital Economy and Talent Development in the Guangdong- Hong Kong- Macau Greater Bay Area 5.1 重点人才储备 首先,为分析湾区的创新创业实力,我们提取了 各湾区的创业人才占比进行分析。如图 5.1 所示, 8.23% 13.36% 粤港澳湾区 旧金山湾区 三大湾区创业人才占比均超过 8%,但粤港澳湾 9.73% 7.76% 区最低,旧金山湾区的创业人才占比超过 13%。 深圳作为粤港澳湾区人才吸引力最高的城市和核 心创新城市,其创业人才占比反而更低,低于 8%, 悉尼 深圳 这暗示着粤港澳湾区数字创业人才也偏少。 图 5.1 湾区创业人才占比 其次,为分析湾区的科研能力,我们将三大湾区的科研人才分为两类:在高校从事科学研究的人 才和在企业从事研发的人才。如图 5.2 所示,三大湾区中企业研发人员的占比均较高。相比之 下,悉尼的两类科研人才占比比较接近,而粤港澳湾区的企业研发人员占比更高,超过 80%,企业 的创新能力突出,但高校研究能力较弱。深圳作为粤港澳的核心科创城市,其企业研发人员占比超 过 90%,更加突出了粤港澳湾区特色。 05 92.35% 80.00% 68.25% 100.00% 82.79% 90.00% 72.62% 70.00% 57.63% 55.51% 51.69% 80.00% 48.31% 60.00% 44.49% 70.00% 52.92% 42.37 % 47.08% 50.00% 60.00% 31.75% 50.00% 40.00% 27.38% 40.00% 30.00% 17.21% 30.00% 20.00% 7.65% 20.00% 湾区对标研究 10.00% 10.00% BAY AREA TALENT BENCHMARK 0.00% 0.00% 粤港澳湾区 旧金山湾区 悉尼 深圳 粤港澳湾区 旧金山湾区 悉尼 深圳 高校研究人才 企业研发人才 ICT 基础产业 ICT 融合产业 为更深度刻画粤港澳湾区的人才现状和潜力,我们选择了亚太地区两个具有代表性的国际湾区与粤 图 5.2 湾区研究人才分类占比 图 5.3 湾区数字人才分类占比 港澳湾区进行对标分析。同时,这两大湾区所在的国家与粤港澳湾区之间的人才流动分别处于净流 入和净流出的状态,能更客观地与粤港澳湾区进行比较。其中之一为旧金山湾区,以硅谷为代表, 再次,为分析湾区的数字经济定位,我们对数字人才的产业分布情况进行分析,并将产业分为 ICT 基 创新能力很强,在创新人才方面具有较高的代表性,同时从美国到粤港澳湾区的人才净流入为正。 础产业和 ICT 融合产业。如图 5.3 所示,三大湾区各有发展特色,旧金山湾区以 ICT 基础产业为主, 其中之二为悉尼湾区,产业发展水平较高,尤其是第三产业和制造业,在产业人才方面具有较高的 悉尼则偏向于发展 ICT 融合产业;与两者相比,粤港澳湾区在两类产业发展比较均衡,基础型和融合 代表性,同时从澳大利亚到粤港澳湾区的人才净流入为负。此外,我们选择湾区最具代表性的核心 型产业均占据比较高的比重。作为粤港澳湾区的核心 ICT 城市,深圳的产业发展与旧金山湾区模式比 城市深圳参与比较,以进一步突出湾区数字人才特征。 较类似,以 ICT 基础产业为主,科技实力较强,为湾区的产业数字化融合提供强劲的后备支撑力量。

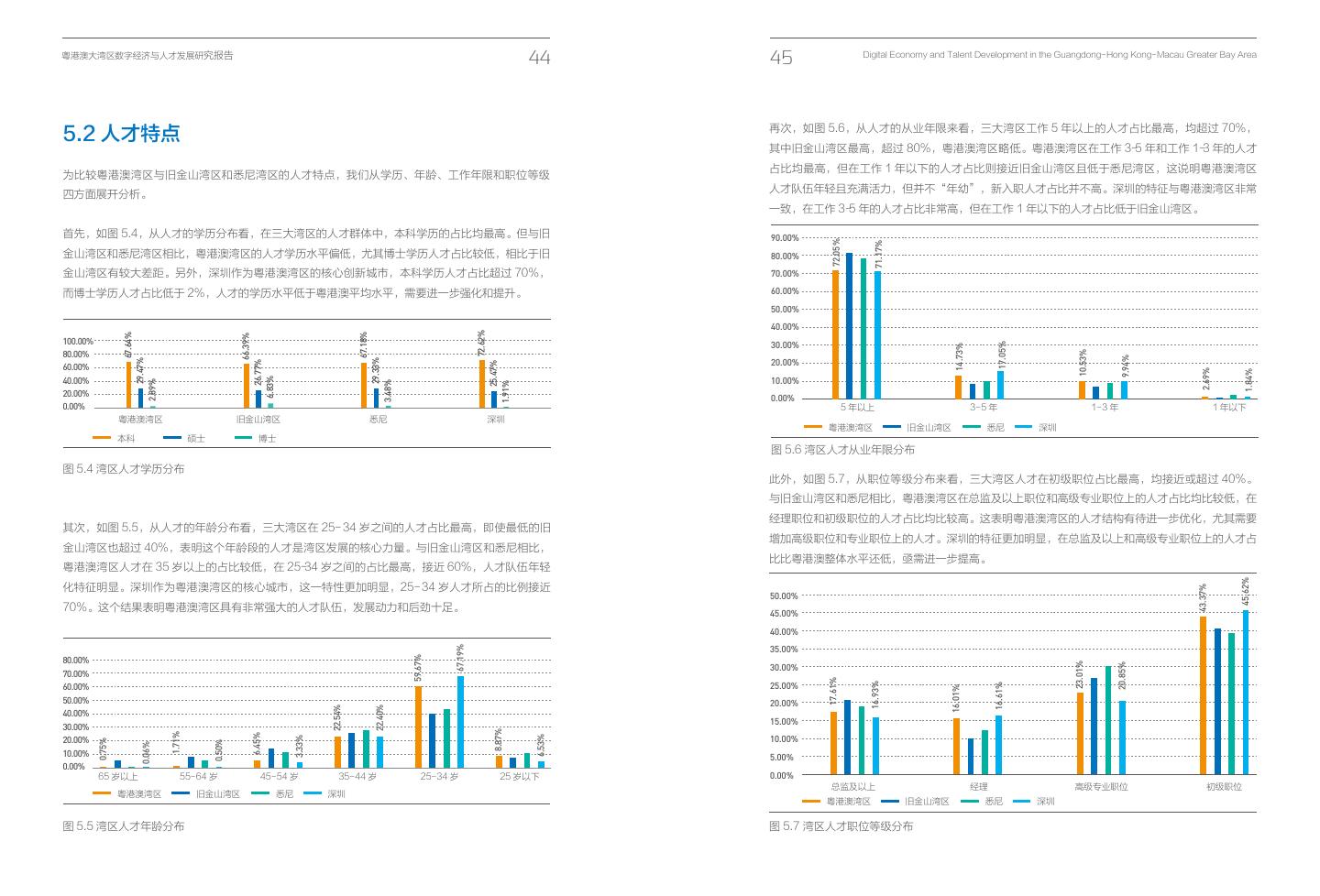

27 .粤港澳大湾区数字经济与人才发展研究报告 44 45 Digital Economy and Talent Development in the Guangdong- Hong Kong- Macau Greater Bay Area 5.2 人才特点 再次,如图 5.6,从人才的从业年限来看,三大湾区工作 5 年以上的人才占比最高,均超过 70%, 其中旧金山湾区最高,超过 80%,粤港澳湾区略低。粤港澳湾区在工作 3-5 年和工作 1-3 年的人才 占比均最高,但在工作 1 年以下的人才占比则接近旧金山湾区且低于悉尼湾区,这说明粤港澳湾区 为比较粤港澳湾区与旧金山湾区和悉尼湾区的人才特点,我们从学历、年龄、工作年限和职位等级 人才队伍年轻且充满活力,但并不“年幼”,新入职人才占比并不高。深圳的特征与粤港澳湾区非常 四方面展开分析。 一致,在工作 3-5 年的人才占比非常高,但在工作 1 年以下的人才占比低于旧金山湾区。 首先,如图 5.4,从人才的学历分布看,在三大湾区的人才群体中,本科学历的占比均最高。但与旧 90.00% 72.05% 71.17% 金山湾区和悉尼湾区相比,粤港澳湾区的人才学历水平偏低,尤其博士学历人才占比较低,相比于旧 80.00% 金山湾区有较大差距。另外,深圳作为粤港澳湾区的核心创新城市,本科学历人才占比超过 70%, 70.00% 而博士学历人才占比低于 2%,人才的学历水平低于粤港澳平均水平,需要进一步强化和提升。 60.00% 50.00% 40.00% 72.62% 67.18% 67.64% 66.39% 100.00% 30.00% 17.05% 14.73% 80.00% 10.53% 9.94% 20.00% 29.47% 29.33% 26.77% 25.47% 60.00% 2.69% 1.84% 40.00% 10.00% 6.83% 2.89% 3.48% 1.91% 20.00% 0.00% 0.00% 5 年以上 3- 5 年 1- 3 年 1 年以下 粤港澳湾区 旧金山湾区 悉尼 深圳 粤港澳湾区 旧金山湾区 悉尼 深圳 本科 硕士 博士 图 5.6 湾区人才从业年限分布 图 5.4 湾区人才学历分布 此外,如图 5.7,从职位等级分布来看,三大湾区人才在初级职位占比最高,均接近或超过 40%。 与旧金山湾区和悉尼相比,粤港澳湾区在总监及以上职位和高级专业职位上的人才占比均比较低,在 经理职位和初级职位的人才占比均比较高。这表明粤港澳湾区的人才结构有待进一步优化,尤其需要 其次,如图 5.5,从人才的年龄分布看,三大湾区在 25- 34 岁之间的人才占比最高,即使最低的旧 增加高级职位和专业职位上的人才。深圳的特征更加明显,在总监及以上和高级专业职位上的人才占 金山湾区也超过 40%,表明这个年龄段的人才是湾区发展的核心力量。与旧金山湾区和悉尼相比, 比比粤港澳整体水平还低,亟需进一步提高。 粤港澳湾区人才在 35 岁以上的占比较低,在 25-34 岁之间的占比最高,接近 60%,人才队伍年轻 45.62% 化特征明显。深圳作为粤港澳湾区的核心城市,这一特性更加明显,25- 34 岁人才所占的比例接近 43.37% 50.00% 70%。这个结果表明粤港澳湾区具有非常强大的人才队伍,发展动力和后劲十足。 45.00% 40.00% 35.00% 67.19% 80.00% 59.67% 23.01% 30.00% 20.85% 70.00% 17.61% 25.00% 16.93% 60.00% 16.61% 16.01% 50.00% 20.00% 22.54% 22.40% 40.00% 15.00% 30.00% 8.87% 1.71% 6.45% 20.00% 10.00% 6.53% 3.33% 0.75% 0.50% 0.06% 10.00% 5.00% 0.00% 65 岁以上 55- 64 岁 45- 54 岁 35- 44 岁 25- 34 岁 25 岁以下 0.00% 总监及以上 经理 高级专业职位 初级职位 粤港澳湾区 旧金山湾区 悉尼 深圳 粤港澳湾区 旧金山湾区 悉尼 深圳 图 5.5 湾区人才年龄分布 图 5.7 湾区人才职位等级分布

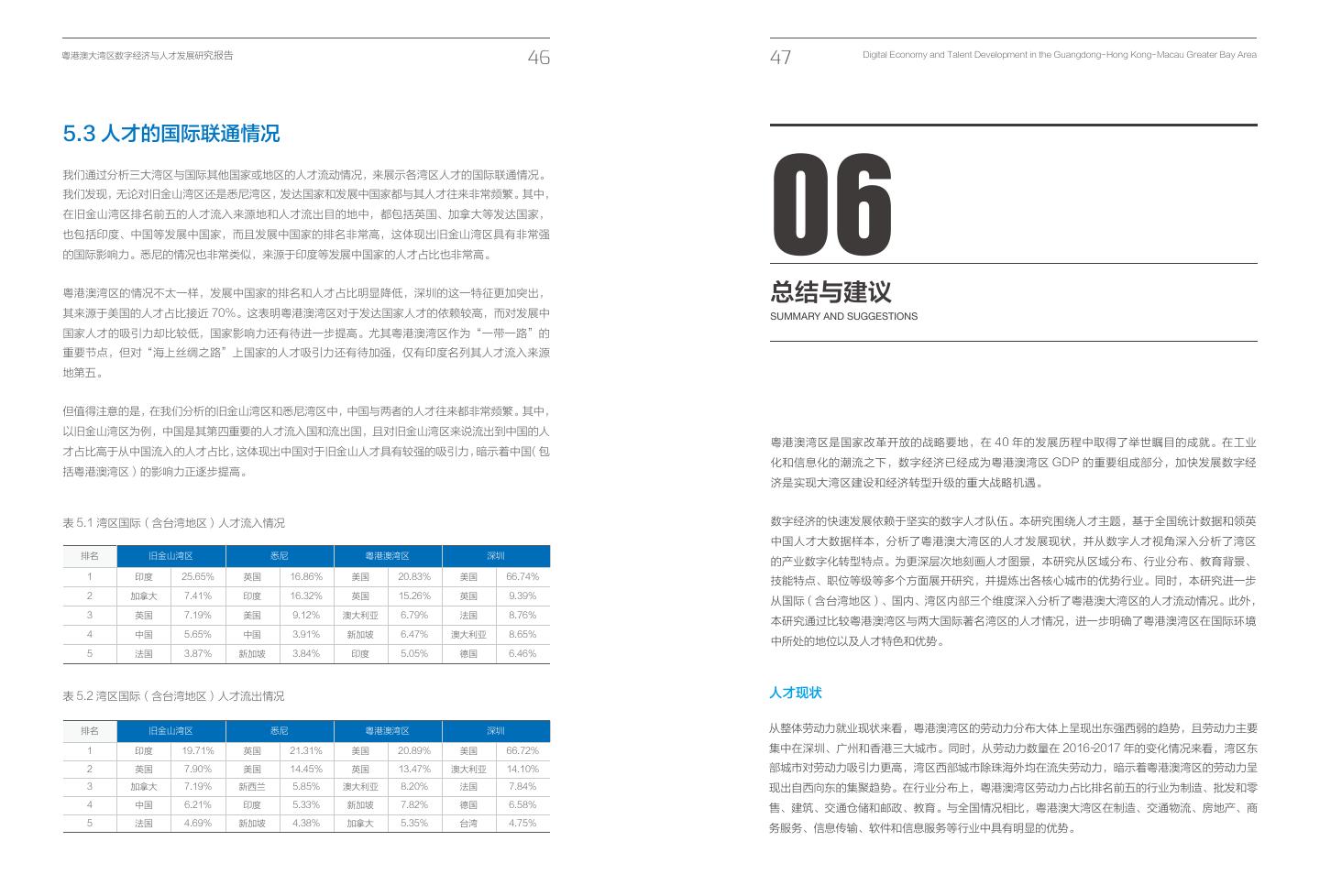

28 .粤港澳大湾区数字经济与人才发展研究报告 46 47 Digital Economy and Talent Development in the Guangdong- Hong Kong- Macau Greater Bay Area 5.3 人才的国际联通情况 06 我们通过分析三大湾区与国际其他国家或地区的人才流动情况,来展示各湾区人才的国际联通情况。 我们发现,无论对旧金山湾区还是悉尼湾区,发达国家和发展中国家都与其人才往来非常频繁。其中, 在旧金山湾区排名前五的人才流入来源地和人才流出目的地中,都包括英国、加拿大等发达国家, 也包括印度、中国等发展中国家,而且发展中国家的排名非常高,这体现出旧金山湾区具有非常强 的国际影响力。悉尼的情况也非常类似,来源于印度等发展中国家的人才占比也非常高。 粤港澳湾区的情况不太一样,发展中国家的排名和人才占比明显降低,深圳的这一特征更加突出, 总结与建议 其来源于美国的人才占比接近 70%。这表明粤港澳湾区对于发达国家人才的依赖较高,而对发展中 SUMMARY AND SUGGESTIONS 国家人才的吸引力却比较低,国家影响力还有待进一步提高。尤其粤港澳湾区作为“一带一路”的 重要节点,但对“海上丝绸之路”上国家的人才吸引力还有待加强,仅有印度名列其人才流入来源 地第五。 但值得注意的是,在我们分析的旧金山湾区和悉尼湾区中,中国与两者的人才往来都非常频繁。其中, 以旧金山湾区为例,中国是其第四重要的人才流入国和流出国,且对旧金山湾区来说流出到中国的人 粤港澳湾区是国家改革开放的战略要地,在 40 年的发展历程中取得了举世瞩目的成就。在工业 才占比高于从中国流入的人才占比,这体现出中国对于旧金山人才具有较强的吸引力,暗示着中国(包 化和信息化的潮流之下,数字经济已经成为粤港澳湾区 GDP 的重要组成部分,加快发展数字经 括粤港澳湾区)的影响力正逐步提高。 济是实现大湾区建设和经济转型升级的重大战略机遇。 表 5.1 湾区国际(含台湾地区)人才流入情况 数字经济的快速发展依赖于坚实的数字人才队伍。本研究围绕人才主题,基于全国统计数据和领英 中国人才大数据样本,分析了粤港澳大湾区的人才发展现状,并从数字人才视角深入分析了湾区 排名 旧金山湾区 悉尼 粤港澳湾区 深圳 的产业数字化转型特点。为更深层次地刻画人才图景,本研究从区域分布、行业分布、教育背景、 1 印度 25.65% 英国 16.86% 美国 20.83% 美国 66.74% 技能特点、职位等级等多个方面展开研究,并提炼出各核心城市的优势行业。同时,本研究进一步 2 加拿大 7.41% 印度 16.32% 英国 15.26% 英国 9.39% 从国际(含台湾地区)、国内、湾区内部三个维度深入分析了粤港澳大湾区的人才流动情况。此外, 3 英国 7.19% 美国 9.12% 澳大利亚 6.79% 法国 8.76% 本研究通过比较粤港澳湾区与两大国际著名湾区的人才情况,进一步明确了粤港澳湾区在国际环境 4 中国 5.65% 中国 3.91% 新加坡 6.47% 澳大利亚 8.65% 中所处的地位以及人才特色和优势。 5 法国 3.87% 新加坡 3.84% 印度 5.05% 德国 6.46% 表 5.2 湾区国际(含台湾地区)人才流出情况 人才现状 排名 旧金山湾区 悉尼 粤港澳湾区 深圳 从整体劳动力就业现状来看,粤港澳湾区的劳动力分布大体上呈现出东强西弱的趋势,且劳动力主要 1 印度 19.71% 英国 21.31% 美国 20.89% 美国 66.72% 集中在深圳、广州和香港三大城市。同时,从劳动力数量在 2016-2017 年的变化情况来看,湾区东 2 英国 7.90% 美国 14.45% 英国 13.47% 澳大利亚 14.10% 部城市对劳动力吸引力更高,湾区西部城市除珠海外均在流失劳动力,暗示着粤港澳湾区的劳动力呈 3 加拿大 7.19% 新西兰 5.85% 澳大利亚 8.20% 法国 7.84% 现出自西向东的集聚趋势。在行业分布上,粤港澳湾区劳动力占比排名前五的行业为制造、批发和零 4 中国 6.21% 印度 5.33% 新加坡 7.82% 德国 6.58% 售、建筑、交通仓储和邮政、教育。与全国情况相比,粤港澳大湾区在制造、交通物流、房地产、商 5 法国 4.69% 新加坡 4.38% 加拿大 5.35% 台湾 4.75% 务服务、信息传输、软件和信息服务等行业中具有明显的优势。

29 .粤港澳大湾区数字经济与人才发展研究报告 48 49 Digital Economy and Talent Development in the Guangdong- Hong Kong- Macau Greater Bay Area 从高水平人才视角来看,粤港澳湾区在深圳、广州和香港三大城市的人才占比之和接近 80%,深圳 粤港澳湾区具有非常显著的特色,主要体现在两个方面。首先,粤港澳湾区对沟通交流类技能需求 最高,接近 30%。主要行业根据人才优势可以分为四个梯队,制造、消费品和 ICT 是粤港澳湾区的 加强。其次,数字技能增速明显。这两类技能对于大湾区建设都具有非常重要的作用。 第一梯队行业,第二梯队行业是金融和公司服务,第三梯队行业包括旅游度假、零售、交通物流、 教育、媒体通讯、非盈利等,第四梯队行业包括建筑、房地产、医疗、娱乐、设计、能源矿产、法律、 人才流动 保健等。与高水平人才相比,数字人才的行业分布在排名上大体一致,但在 ICT 行业中数字人才占 粤港澳湾区在高水平人才与数字人才上均处于净流入状态。从人才来源来看,与粤港澳湾区的人才 比接近 40%,远超高水平人才在 ICT 行业的占比,集聚性非常明显,这也导致 ICT 行业的数字化程 往来最频繁的国际地区(含台湾地区)是美国和英国,国内地区是北京和上海。从各城市的人才流 度远超其他行业,体现出粤港澳地区非常高的基础型数字经济发展水平,融合型数字经济则以制造 入分类来看,香港和澳门皆以国际人才流入为主,广州和深圳均以国内人才流入为主,珠海、东莞、 业为主导。 佛山和惠州则以粤港澳湾区内部人才流入为主。 粤港澳湾区人才的教育背景丰富,毕业于国内大学(不含粤港澳湾区)的人才比例最高,超过 40%, 在粤港澳湾区城市中,深圳的人才净流入比重最高,对人才的吸引力最强,尤其在湾区内部是人才 毕业大学排名前十的国内大学分布在全国各地,不受地理距离的限制;超过 25% 的人才具有国际(含 主要的集聚中心。广州对国际高水平人才存在较大吸引力,但对数字人才吸引力较低。东莞、佛山 台湾地区)教育背景,其中排名前十的国际(含台湾地区)大学均为国际知名高校,以英国院校为主; 和香港从国际地区吸引了大量高水平人才和数字人才,但对国内人才的吸引力较低。珠海和澳门则 毕业于粤港澳湾区大学的人才占比超过 30%,排名前 6 的大学均为香港知名高校。人才的学历分布比 正好相反,在高水平人才和数字人才两方面都在向国际其他地区流失人才,但对国内的数字人才具 较均衡,研究生及以上学历人才占比超过 30%,但博士人才数量较少。职位等级分布以初级职位为主, 有一定的吸引力。从湾区内部人才流动数量来看,广州和深圳的人才流动数量最大,与其他城市的 占比超过 40%,数字人才在初级职位分布更多,占比接近 50%。技能以软实力型技能等通用技能为主, 人才往来最为密切。但相比于深圳,广州的人才流入数量较少,人才流出数量更多,表明两者在粤 传统行业中数字技能的应用还停留在比较初级的阶段,制造和金融行业中数字技能排名较高。 港澳湾区内部人才流动中的不同地位。 从高水平人才和数字人才现状可以看出,粤港澳湾区行业的数字化转型水平较高,其中在 ICT 基础 与国内其他数字经济中心相比,粤港澳湾区对数字人才的吸引力居于前列。其中,与北京和武汉相 行业发展水平非常高,在 ICT 融合行业则以制造业为主;数字人才分布相对集中,以 ICT 基础行业 比,粤港澳湾区的吸引力更强,这两大城市也是粤港澳湾区数字人才的主要来源;与上海和成都相 为主,传统行业中的数字人才难以满足转型需求;数字技能应用程度较低,普及程度不够高。 比,从两大城市流入粤港澳湾区的数字人才数量与湾区流入到两大城市的数字人才数量近乎相等, 核心城市人才优劣势分析 意味着它们的吸引力与粤港澳湾区接近;然而,与杭州相比,杭州向粤港澳湾区的人才净流入为负, 在湾区流出到杭州的高水平人才中,有超过 60% 是数字人才。 无论从高水平人才和数字人才来看,粤港澳湾区各个城市发展都各具行业发展特色。以高水平人才 为例,广州人才的数量虽不是最多,但在各行业的分布最为均衡,深圳在 ICT 行业具有非常领先的 湾区对标 人才优势,珠海在制造和旅游度假两大行业人才优势明显,东莞、佛山、惠州三大城市均在制造和 消费品等行业具有人才优势,广东省各城市在人才上都具有较高的同质性;香港在金融、教育、公 粤港澳湾区的人才队伍年轻化特征凸显,与旧金山湾区和悉尼湾区相比,粤港澳湾区工作年限 5 年 司服务等行业中具有非常高的人才集中度,澳门则在教育、旅游度假等行业中优势明显。不难发现, 以上的人才占比偏少,但工作 1- 5 年的人才占比最多,同时,粤港澳湾区在 25- 34 岁之间的年轻人 粤港澳湾区各大城市均具备各自的优势行业,且能形成较好的互补关系,其中尤其是香港的金融和 才群体占比也最高,体现出其强大的发展能力和潜力。此外,从 ICT 基础产业和 ICT 融合产业的角度, 教育两大行业能很好地弥补广东省各城市的不足。 与旧金山湾区和悉尼湾区偏向单一产业相比,粤港澳湾区对两类数字产业都非常重视,注重均衡发展, 其中深圳的发展模式与旧金山湾区类似,都以 ICT 基础产业为主。 人才和技能需求 粤港澳湾区增速最快的职位涉及面非常广,包括投资经理、营销主管、商务拓展总监、办公室助理、 但相比之下粤港澳湾区人才存在一些不足之处。首先,创业人才占比较低,尤其深圳作为粤港澳湾区 法律顾问等多个领域,且大都属于中高层职位,表明粤港澳地区的产业发展正在向多样化、专业化、 的核心创新城市,其创业人才占比却更低,同时粤港澳湾区高等级职位上的人才较少。其次,粤港澳 成熟化转变。在数字人才方面,对数字职位的需求大大上升,比如数字营销经理,体现出数字技术 湾区人才的学历水平偏低,尤其博士学历人才占比较低,与之相对应,高校研究人员的占比也比较低。 对传统行业的渗透。值得注意的是,粤港澳湾区对于研究类人才的需求上升明显,比如博士后研究 再次,粤港澳湾区与其他国家的人才关联程度比较低,尤其对发展中国家的人才吸引力较低,对发达 员和数据科学家,表明粤港澳湾区对于科研和研发的重视程度非常高。而从增速最快的技能来看, 国家的人才依赖程度比较高。

相关推荐

加关注

3秒后跳转登录页面

去登陆